Автор: Ма Хэ, Foresight News

29 мая Комиссия по торговле товарными фьючерсами США (CFTC) предприняла два знаковых шага: официально утвердила бессрочный (перпетуальный) контракт на биткоин, представленный KalshiEX, LLC (Kalshi). Кроме того, CFTC направила Coinbase письмо о непринятии мер (no-action letter), разрешающее Coinbase через свою дочернюю компанию предлагать некоторым клиентам в США часть продуктов в виде перпетуальных фьючерсов.

CFTC также опубликовала «Заявление о политике листинга бессрочных контрактов» (Statement of Policy for Perpetual Contracts Listing), которое предоставляет четкие руководящие принципы для листинга перпетуальных продуктов на регулируемых рынках. Эта совокупность действий означает, что регулирование криптодеривативов в США сделало ключевой шаг на пути от долгосрочной «серой зоны» к легализации по-настоящему бессрочных контрактов.

Kalshi и Coinbase получили одобрение регулятора

CFTC проверила и определила, что перпетуальный контракт Kalshi на биткоин соответствует «Закону о товарных биржах» (Commodity Exchange Act) и основным принципам DCM (Designated Contract Market — назначенный контрактный рынок), включая глубину и ликвидность базового спотового рынка биткоина, дизайн контракта, возможности управления рисками и т.д. Разрешение требует от Kalshi постоянного соответствия правилам и четко указывает, что дизайн перпетуальных контрактов «не обязательно применим ко всем классам активов», поощряя других участников рынка взаимодействовать с регуляторами по поводу перпетуальных продуктов на разные базовые активы и подавать заявки через формальный процесс утверждения.

Кроме того, отдел по работе с участниками рынка CFTC выдал зарегистрированному фьючерсному комиссионному торговцу (FCM) Coinbase Financial Markets (CFM) разъяснительное письмо и письмо о непринятии мер, позволяющее ему предлагать криптоопционы и перпетуальные контракты, листингуемые на Deribit, пользователям в США. В письме подтверждается, что указанные перпетуальные контракты могут быть классифицированы как иностранные фьючерсы в соответствии с Правилом 30.1 CFTC. При определенных условиях CFTC не будет рекомендовать принимать меры в отношении CFM за перевод цифровых товаров и платежных стейблкоинов, принадлежащих клиентам, на свой зарубежный брокерский аффилиат для использования в качестве маржи, причем этот аффилиат может осуществлять право повторного использования указанных активов клиентов.

Ранее на американском рынке не было по-настоящему бессрочных контрактов (без даты истечения). Coinbase Derivatives в июле 2025 года посредством самосертификации запустила фьючерсы «в стиле перпетуальных» (срок действия контракта до 5 лет), призванные имитировать экономические характеристики перпетуальных, но все же сохраняющие дату истечения. Сегодняшнее одобрение и письмо о непринятии мер предоставляют двойной путь к соответствию для «истинных перпетуальных»: Kalshi идет по пути стандартных фьючерсов на DCM, а Coinbase получает доступ к клиентам в США через иностранные фьючерсы + криптообеспечение.

Майк Селиг

Председатель CFTC Майк Селиг в своем заявлении подчеркнул, что перпетуальные контракты являются важным инструментом управления рисками и обнаружения цен на глобальном рынке криптоактивов. Запуск истинных перпетуальных контрактов в США — важный шаг к тому, чтобы сделать США глобальным криптоцентром. Он отметил, что CFTC создала рабочую нормативную базу для перпетуальных контрактов на криптоактивы и будет поддерживать рыночный порядок путем ограничения чрезмерного кредитного плеча, волатильности рынка и системных рисков.

Селиг также признал, что текущая регулирующая позиция CFTC еще не оформилась в постоянные правила, и будущая политика может корректироваться по мере изменения регуляторной среды.

Рынок размером в триллион

Так почему же CFTC ранее не утверждала истинные перпетуальные контракты на биткоин?

Перпетуальные контракты в рамках традиционной структуры товарных фьючерсов являются «новым» продуктом. У них нет даты истечения и окончательной поставки, что противоречит обычному пониманию традиционных фьючерсов в «Законе о товарных биржах» как обязательных к наличию даты истечения и механизма схождения (конвергенции). Внутри CFTC обсуждалась их классификация как фьючерсов или свопов (swaps), разная классификация влечет совершенно разные регуляторные требования (включая клиринг, маржу, отчетность и т.д.). Эта неясность в правовом статусе затрудняла для платформ получение надежного пути к соответствию.

Кроме того, высокое кредитное плечо и спекулятивность, а также опасения по поводу манипулирования рынком, всегда заставляли CFTC сохранять осторожность.

BTCPERP как перпетуальный контракт, отслеживающий спотовую цену биткоина, не имеет фиксированной даты истечения, через механизм funding rate (ставки финансирования) периодически осуществляет расчеты между длинными и короткими позициями для поддержания тесной привязки цены контракта к спотовой.

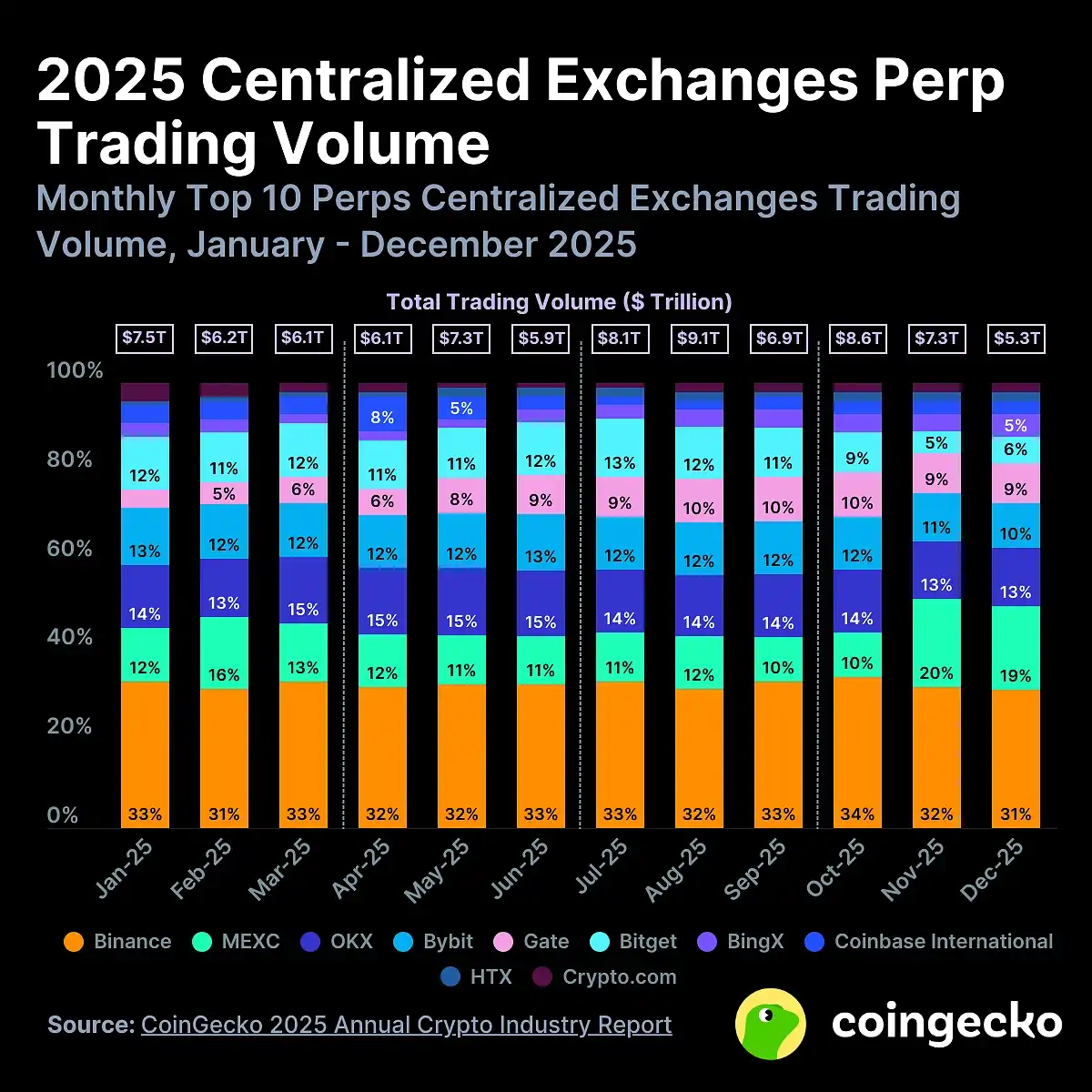

На глобальном рынке криптодеривативов перпетуальные контракты долгое время занимали абсолютно доминирующее положение. Согласно данным годового отчета CoinGecko за 2025 год, совокупный объем торгов криптодеривативами на централизованных биржах составил около 85,7 трлн долларов, на долю перпетуальных контрактов пришлось около 78%. В 2025 году совокупный объем перпетуальных контрактов на децентрализованных биржах составил около 6,7 трлн долларов (рост на 346% в годовом исчислении).

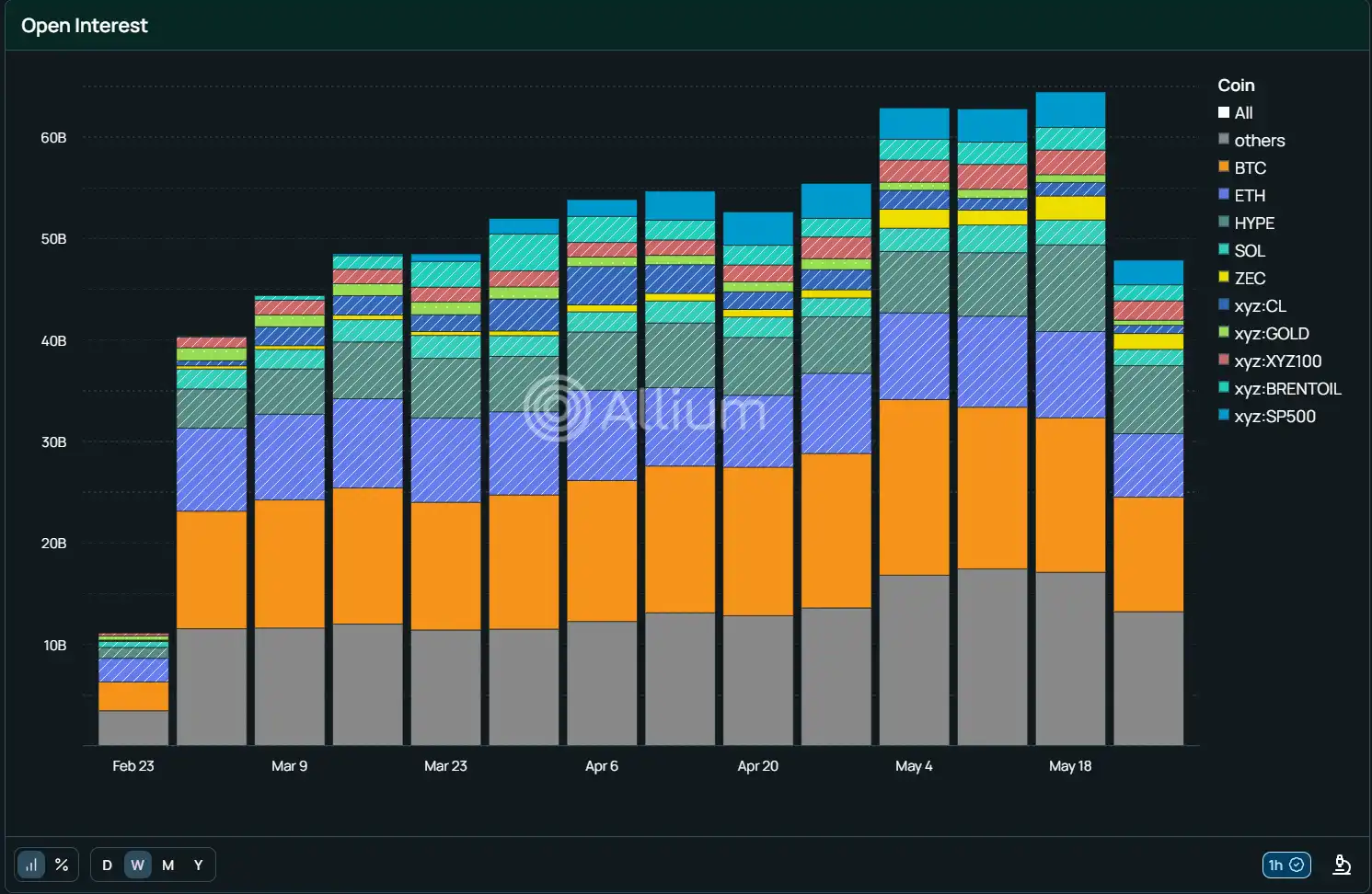

Ирония в том, что пока в Вашингтоне традиционалисты от регулирования спорили о соответствии, офшорные децентрализованные перпетуальные платформы, такие как Hyperliquid, уже давно через ончейн-синтетические активы протянули свои щупальца к S&P 500, нефти и золоту. По состоянию на конец мая 2026 года, объем торгов перпетуальными контрактами на Hyperliquid уже вырос до 586,12 млрд долларов, а, согласно ончейн-данным Allium, открытый интерес (OI) по всем деривативам на Hyperliquid также в конце мая достиг исторического максимума, приближаясь к 60 млрд долларов, и все больше частных лиц и институтов выбирают торговлю на этой платформе.

Последний открытый интерес на Hyperliquid

Это беспрецедентное одобрение CFTC — не только уступка крипторынку, но и «оборонительная битва на внутреннем фронте», на которую мир соответствия вынужден был пойти под давлением инноваций с офшоров, где «все активы могут стать перпетуальными».

Для сравнения, регулируемые биткоин-фьючерсы на CME и других, хотя и предоставляют институтам стабильные инструменты хеджирования, но характеристики кредитного плеча и торговли отличаются от перпетуальных продуктов, предпочитаемых розничными / профессиональными трейдерами.

Нынешнее одобрение CFTC, безусловно, открывает для Kalshi новое поле битвы на рынке предсказаний, граница между рынком предсказаний и традиционным рынком криптодеривативов полностью стирается, и Kalshi может использовать логику расчетов по событиям в соответствии с правилами, чтобы привлечь пул средств перпетуальных контрактов, изначально принадлежавший централизованным биржам. Для Coinbase же объем торгов и доход от перпетуальных контрактов, вероятно, найдут конкретное отражение в следующем финансовом отчете.

Американские трейдеры ранее в основном полагались на офшорные платформы, сталкиваясь с рисками хранения, регуляторной неопределенностью и препятствиями для доступа институтов. Нынешний релиз регуляторной политики, поддерживающий криптообеспечение, привлечет к участию традиционные институты, такие как хедж-фонды, семейные офисы. Трейдеры смогут долгосрочно удерживать позиции с плечом для хеджирования спота, без необходимости частых операций; одновременно это привлечет часть офшорного трафика обратно в американские регулируемые каналы.

В то же время, одобрение Kalshi и Coinbase будет стимулировать ускоренное появление других продуктов, таких как перпетуальные контракты на ETH, формируя более полную матрицу криптодеривативов. В долгосрочной перспективе эта политика может повысить конкурентоспособность США в глобальной экосистеме криптодеривативов, привлечь больше капитала, талантов и инфраструктуры, создав благоприятные условия для глубокой интеграции криптоактивов и традиционных финансов.

Возможно, сейчас наступает эра наиболее дружелюбного регулирования для криптоиндустрии.