Автор оригинала: Vaidik Mandloi

Компиляция и подготовка: BitpushNews

В одну субботу в августе 2025 года произошло то, что должно было взволновать каждую криптовалютную группу в интернете. Bank of America, Citadel Securities, DTCC и Société Générale провели транзакцию репо по казначейским облигациям США в выходной день с использованием блокчейна для расчета в реальном времени.

Для ясности: репо — одна из самых базовых транзакций в институциональных финансах: одна сторона продает государственные облигации другой с соглашением выкупить их обратно на следующий день, обычно для привлечения краткосрочных ночных денежных средств.

Это «трубопровод» финансовой системы. Банки, хедж-фонды и центральные банки ежедневно используют репо для управления ликвидностью, перемещая триллионы долларов через этот рынок. И впервые такая транзакция была урегулирована атомарно (atomic settlement) почти мгновенно на блокчейне вне рыночных часов с участием крупнейших мировых финансовых институтов.

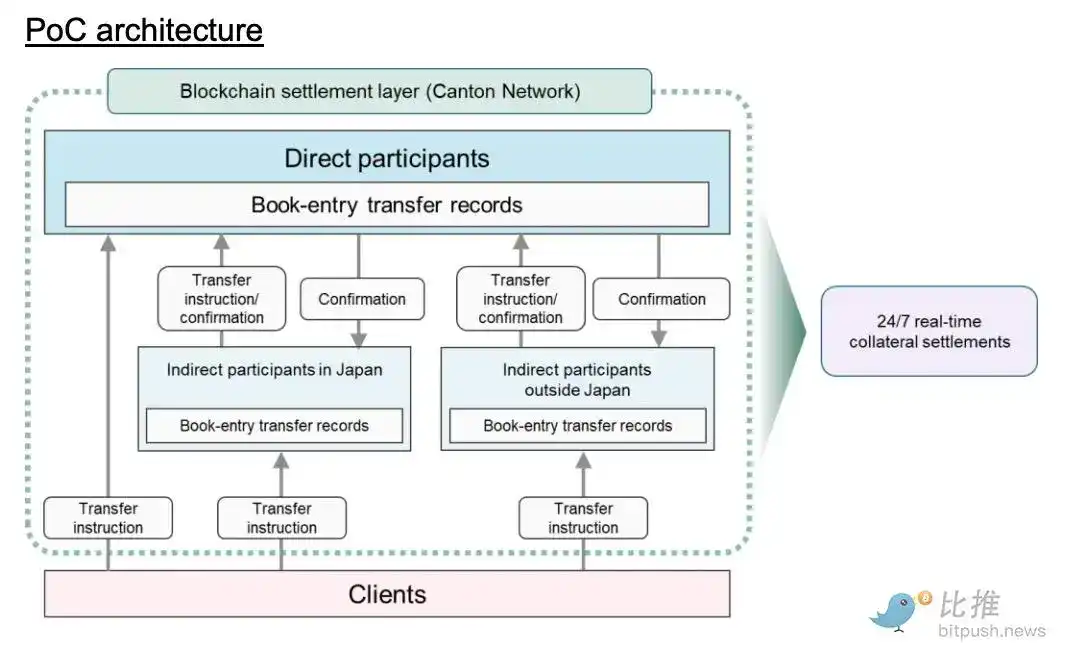

Спустя восемь месяцев, 20 апреля 2026 года, японский центральный клиринговый орган JSCC, Mizuho Financial Group, Nomura Holdings и Digital Asset запустили пилотный проект (Proof-of-Concept, PoC), целью которого является перевод японских государственных облигаций (JGB) в качестве залога в сеть Canton Network.

JGB — один из важнейших финансовых инструментов Азии с обращающимся объемом более $9 трлн, это самый широко используемый единый актив для обеспечения в региональном институциональном рынке. Когда банки и хедж-фонды по всей Азии нуждаются в гарантиях для своих маржинальных позиций, JGB часто является первым выбором. И теперь вся система залогового обеспечения переходит в блокчейн.

Это, вероятно, самая важная новость о блокчейне в 2026 году.

В этой статье анализируется, почему JGB — это самый подходящий актив для токенизации первым, почему Canton Network продолжает получать институциональные заказы, пока публичные блокчейны борются за розничный трафик, и как именно расчет залога «24/7» меняет глобальные трейдинговые площадки.

Почему JGB? Почему сейчас?

Десятилетиями Япония пыталась сделать иену мировой резервной валютой, но это желание так и не осуществилось. Даже сегодня иена составляет лишь около 4-6% мировых резервов, уступая доллару, евро и даже фунту стерлингов.

Но в этом процессе произошло неожиданное: японские гособлигации стали одним из самых быстрорастущих залоговых активов на «Залоговой магистрали» (Collateral Highway) Euroclear, инфраструктуре для перемещения залога между крупными мировыми финансовыми институтами. Доля иностранных владельцев JGB выросла примерно до 11.9%, то есть около 144 трлн иен принадлежит институтам за пределами Японии.

В институциональных финансах залог — это всё. Каждая маржинальная позиция, каждая сделка с деривативами, каждый репо требуют высококачественных активов в качестве гарантии. И JGB, поддерживаемые третьей по величине экономикой мира, практически не несут риска дефолта и являются одним из немногих активов в мире, соответствующих стандартам. Когда сингапурский хедж-фонд строит маржинальную позицию или лондонский банк покрывает риски по деривативам, JGB часто используется в качестве залога.

Важнейшая инфраструктурная победа криптовалюты происходит внутри традиционных финансов. Не сумев выиграть «валютную войну», Япония превратила JGB в операционную инфраструктуру азиатских институциональных финансов.

Проблема в том, что вся система залогового обеспечения работает так, будто на дворе 1995 год. Передача залога в виде JGB между двумя институтами требует прохождения через слоистую структуру владения: наверху — Банк Японии (BOJ), затем JASDEC (японский депозитарий ценных бумаг), далее — банк-кастоди, затем — суб-кастоди. Каждый слой требует отдельного согласования и работает только в часы работы Токио (примерно с 9:00 до 15:00 по японскому времени).

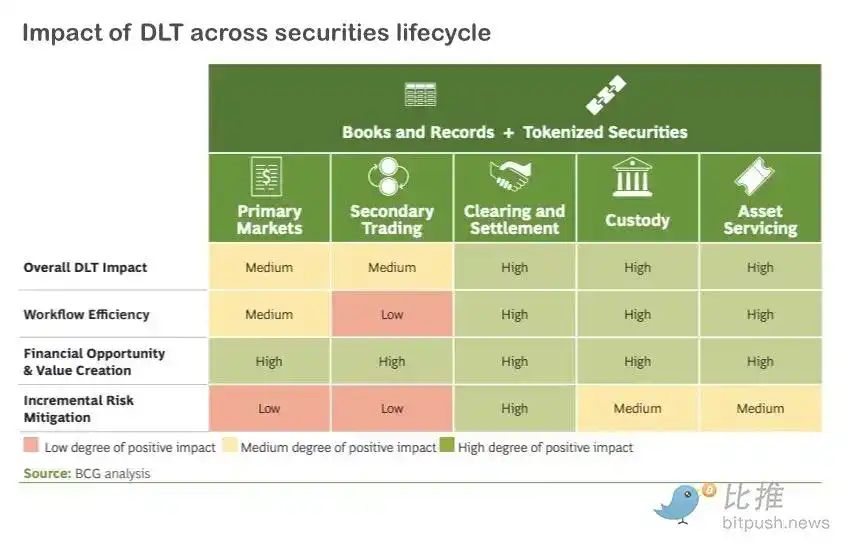

Передача залога, которая должна занимать секунды, в итоге растягивается на дни. В эти дни залог «заморожен». Трейдинг-деск в Нью-Йорке, которому он нужен в 10 вечера, должен ждать, пока Токио проснется. Исследование GFMA (Глобальная ассоциация финансовых рынсов) и Boston Consulting Group (BCG) оценивает, что блокчейн может высвободить $100 млрд застрявшего залога по всему миру; для банка с ежедневным объемом репо в $100 млрд токенизированный расчет может сэкономить от $150 млн до $300 млн в год только на операционных расходах.

Вот что беспокоит Японию: США уже действуют.

DTCC, который обслуживает $99 трлн американских ценных бумаг и ежегодно обрабатывает транзакции на $3,7 квадриллиона, в декабре 2025 года сотрудничал с Digital Asset для токенизации казначейских облигаций США в сети Canton Network. Это означает, что ядро американской инфраструктуры ценных бумаг движется к расчетам 24/7 с использованием токенов.

Broadridge уже обрабатывает ежедневно $354 млрд токенизированных репо-сделок с казначейскими облигациями в той же сети; платежный канал Kinexys от JPMorgan в блокчейне обработал совокупный объем транзакций более $1,5 трлн. Казначейские облигации США быстро становятся залоговым активом, «доступным в любое время, перемещаемым в любое время», в то время как JGB все еще заперты в токийских рабочих часах.

Если вы глобальный управляющий фондом, которому нужно предоставить залог для маржин-колла в 2 часа ночи, и вы можете выбрать между токенизированными казначейскими облигациями США с мгновенным расчетом или JGB, которые можно переместить только через 6 часов, когда откроется Токио, вы каждый раз будете выбирать казначейские облигации США.

Если этот выбор умножить на тысячи трейдинг-десков, JGB рискуют потерять статус «первоклассного залога». Для страны, чьи суверенные облигации глубоко вплетены в азиатскую систему финансового залога, это даже вопрос выживания. Четыре компании, участвующие в блокчейн-испытании JGB, в пресс-релизе использовали слово «срочно» (urgent). Учитывая скорость развития американской инфраструктуры, трудно с этим не согласиться.

Почему Canton продолжает побеждать

Когда японскому JSCC нужно было выбрать сеть для залога в виде JGB, они выбрали Canton — ту же самую цепочку, которую уже используют DTCC, Broadridge и JPMorgan. Причина в том, что залог в виде суверенных облигаций предъявляет чрезвычайно строгие требования к сети.

Залог в виде суверенных облигаций имеет специфические требования, которые большинство блокчейнов не могут удовлетворить. Когда Mizuho Bank передает залог в виде JGB контрагенту в Лондоне, сделка должна соответствовать японскому «Закону о переводе записей в книгах» (Book-Entry Transfer Act). Записи в блокчейне должны синхронизироваться на юридическом уровне с официальным реестром JASDEC.

Каждая сторона в сделке (от клиринговой палаты до кастоди и контрагента) может видеть только те данные, которые она уполномочена видеть в соответствии с японским и международным законодательством о ценных бумагах. И весь процесс требует атомарного расчета, то есть залог и платеж должны перемещаться в один и тот же момент, иначе ни то, ни другое не перемещается.

Это чрезвычайно сложный набор ограничений. Canton был выбран, потому что его архитектура была разработана для решения именно этих проблем. Каждый институт ведет свой собственный реестр, а транзакции между институтами синхронизируют только данные, которые уполномочены видеть стороны. Смарт-контракты, написанные на языке Daml от Digital Asset, определяют, кто что может видеть и кто должен авторизовать каждый шаг.

Таким образом, когда JSCC, Mizuho и Nomura переводят залог в виде JGB в сети Canton, клиринговая палата видит полную картину, Mizuho видит свою часть, Nomura видит свою часть, и никто не видит того, что им не положено. Canton теперь — единственная глобальная сеть, которая позволяет трем крупнейшим пулам суверенных облигаций (американские, японские, европейские) перемещаться через границы в реальном времени 24/7. Ни одна другая сеть (ни публичная, ни приватная) даже близко не подходит к этому.

Что именно меняет «круглосуточный» залог?

Большинство репортажей о токенизированном расчете в блокчейне останавливаются на том, что «он быстрее». Но скорость — это только начало, настоящая трансформация заключается в поведении системы в условиях стресса.

Вспомните, что произошло в марте 2020 года во время пандемии COVID-19. Рынки рухнули, волатильность взлетела, требования по первоначальной марже по фьючерсам на акции выросли на 100% за несколько недель. Фонды, неспособные выполнить маржин-коллы, были вынуждены продавать активы для привлечения денежных средств.

Но продажа активов на падающем рынке толкает цены вниз, вызывая новые маржин-коллы, что, в свою очередь, вынуждает к новым продажам. Эта петля обратной связи — одна из самых опасных динамик в финансовом мире, она чуть не разрушила систему снова во время кризиса британских пенсионных фондов LDI в сентябре 2022 года.

Как круглосуточный токенизированный расчет меняет эту ситуацию:

- Прямой залог: В настоящее время, сталкиваясь с маржин-коллом, большинству фондов сначала приходится продавать активы за наличные. С блокчейн-залогом фонды могут напрямую закладывать JGB или казначейские облигации США для выполнения требований, не конвертируя сначала в наличные. «Цикл принудительной продажи» ослабевает, потому что меньше институтов будут сбрасывать активы на падающий рынок только для ликвидности.

- Решение проблемы «сначала дать, потом получить»: В традиционном репо сторона, предоставляющая денежные средства, сначала переводит деньги, а затем получает залог. В этом временном окне одна из сторон подвергается риску. Банки учитывают этот «внутридневной риск» в своих скидках (haircuts) и стоимости финансирования.

- Атомарное исполнение: При атомарном расчете в блокчейне обе стороны сделки (залог и денежные средства) перемещаются в один и тот же момент. Santander протестировал это в декабре 2024 года, исполнив репо на $50 млн и €50 млн на Kinexys от JPMorgan и автоматически закрыв позицию через три часа. Внутридневные репо, которые когда-то требовали сложной настройки сторонних лиц или кредитных линий, теперь стали рутиной.

Что еще более важно, в демонстрации Canton в январе 2026 года Лондонская фондовая биржа (LSEG) внедрила свою цифровую расчетную палату (DiSH) в сделку. DiSH использует токенизированные банковские депозиты в качестве денежной стороны, а не стейблкоины.

Это потому, что банки не будут использовать USDC для расчетов по сделкам на миллиарды долларов — USDC является частным долговым обязательством, а не «реальными деньгами» (money good). Токены DiSH представляют собой реальные депозиты в регулируемых банках и могут переводиться в блокчейне 24/7. Это решает проблему денежной стороны — последний элемент пазла для институционального внедрения. Теперь Япония намерена подключить JGB к этой же инфраструктуре.

Что это значит

Если эксперимент с JGB будет успешным, а казначейские облигации США уже работают, и европейские суверенные облигации также находятся на стадии демонстрации, то, на мой взгляд, Canton начинает становиться похожим на следующий SWIFT.

Это единая сеть, которая становится слоем по умолчанию для трансграничного перемещения самого важного залога в мире. Как и в случае со SWIFT, как только достаточно институтов присоединится, уход станет практически невозможным. Сетевые эффекты создают сложный процент. Каждый новый класс присоединяющихся суверенных облигаций приносит пользу существующим участникам и усложняет конкуренцию новичкам.

Я считаю, что об этом стоит задуматься. Мы потратили годы в криптопространстве на споры о децентрализации, беспокоились о единой точке отказа, строили систему, траекторию которой не может контролировать ни одно юридическое лицо. А теперь самое важное в истории развертывание блокчейна сходится в единой разрешенной сети, управляемой теми же институтами, которые управляют глобальными финансами.

Хорошо это или плохо? Это зависит от того, в чем, по вашему мнению, состоит смысл всего этого. Если цель — повысить эффективность рынков капитала, снизить расчетные риски, высвободить сотни миллиардов заблокированного залога, то она действительно работает. Если цель — ослабить власть существующих финансовых институтов, то происходит прямо противоположное — те же самые привратники просто получают более совершенную инфраструктуру.

Я не думаю, что это делает происходящее неважным. Расчет по государственным облигациям в блокчейне, 24/7, трансгранично, атомарно — это настоящий апгрейд того, как работают глобальные финансы. Но я действительно считаю, что стоит честно сказать, какой именно это апгрейд — это революция эффективности: трубопровод перестроен, но сантехники остались прежними.