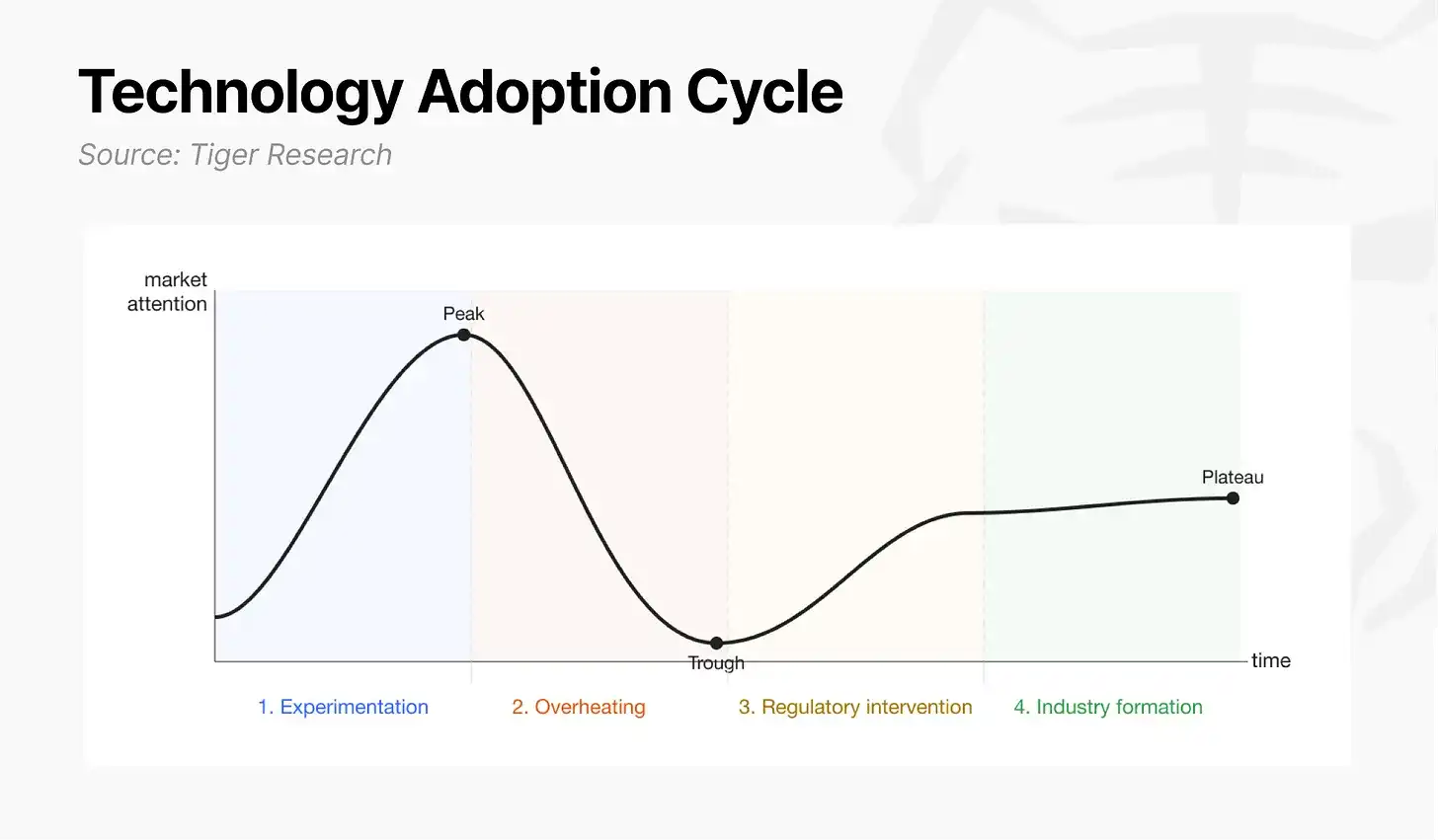

Этот материал предоставлен Tiger Research. Новые технологии, переходящие от экспериментов к промышленному применению, обычно проходят четыре стадии: экспериментальная, перегрева, регуляторного вмешательства и формирования отрасли. Интернет завершил эксперименты в 1990-х, пережил перегрев пузыря доткомов и в итоге, после его краха, с установлением регулирования и стандартов, развился в зрелую отрасль. FinTech и искусственный интеллект следуют по тому же пути, хотя и с разной скоростью и в разных формах.

Криптоиндустрия в настоящее время находится в переходной зоне между третьей и четвертой стадиями. После создания Bitcoin небольшая группа разработчиков доказала его применимость для платежей и расчетов (экспериментальная стадия). Во время ажиотажа ICO в 2017 году и волны DeFi в 2021 году инвесторы многократно вливались и выходили (стадия перегрева). Крах FTX в 2022 году стал как пиком, так и поворотным пунктом. Пройдя через несколько этапов "отмывания", спекулятивный спрос был отфильтрован, реальные случаи использования были подтверждены, а американские регуляторы начали переходить от попустительства или подавления к формализации (стадия регуляторного вмешательства).

Поскольку криптоиндустрия пытается напрямую заменить такие ключевые финансовые функции, как расчеты, платежи и эмиссия, она вызывает большее трение с традиционными финансовыми институтами, поэтому процесс ее интеграции занимает больше времени. Сегодня криптоиндустрия наконец подошла к пересечению регуляторного вмешательства и формирования отрасли.

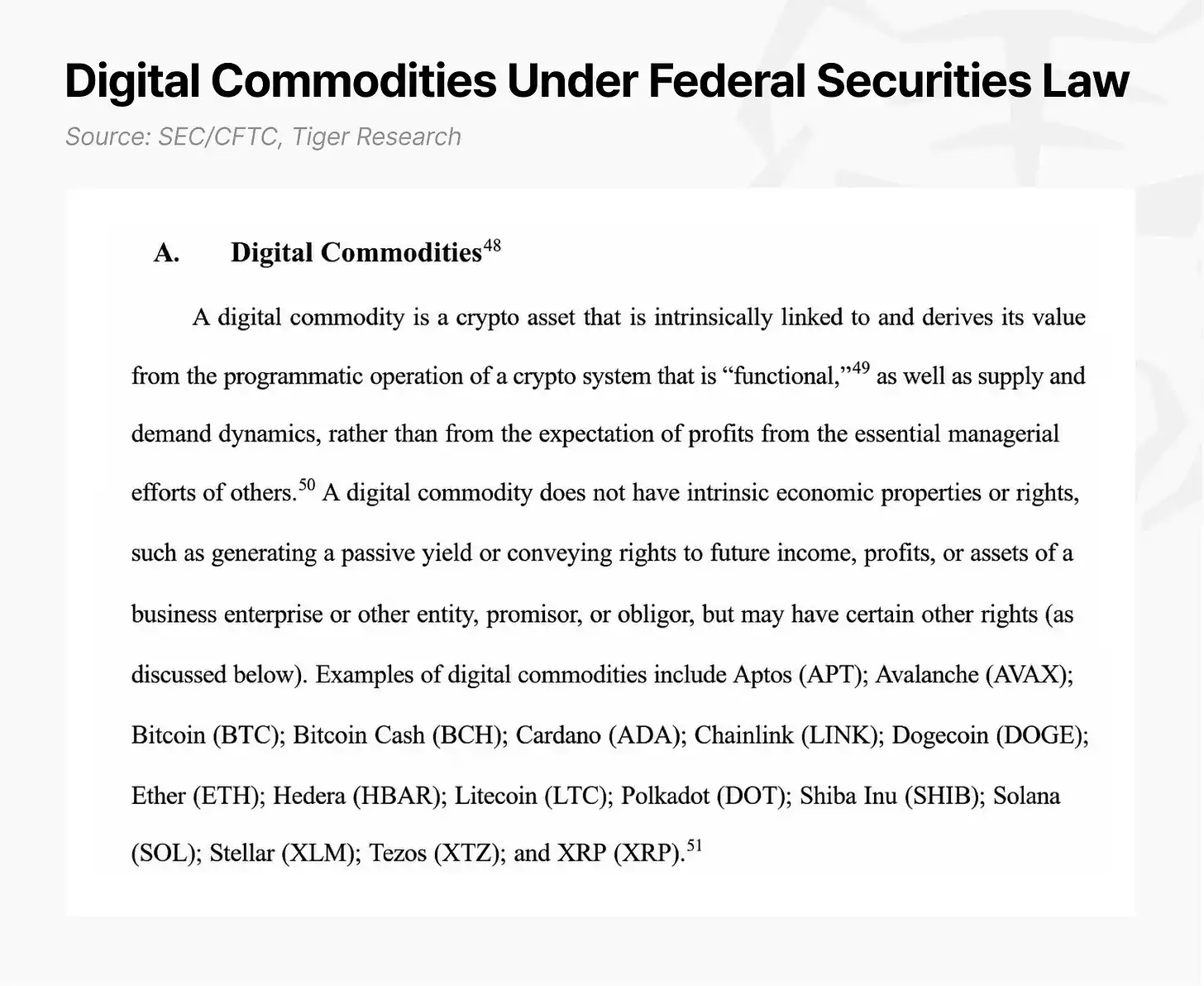

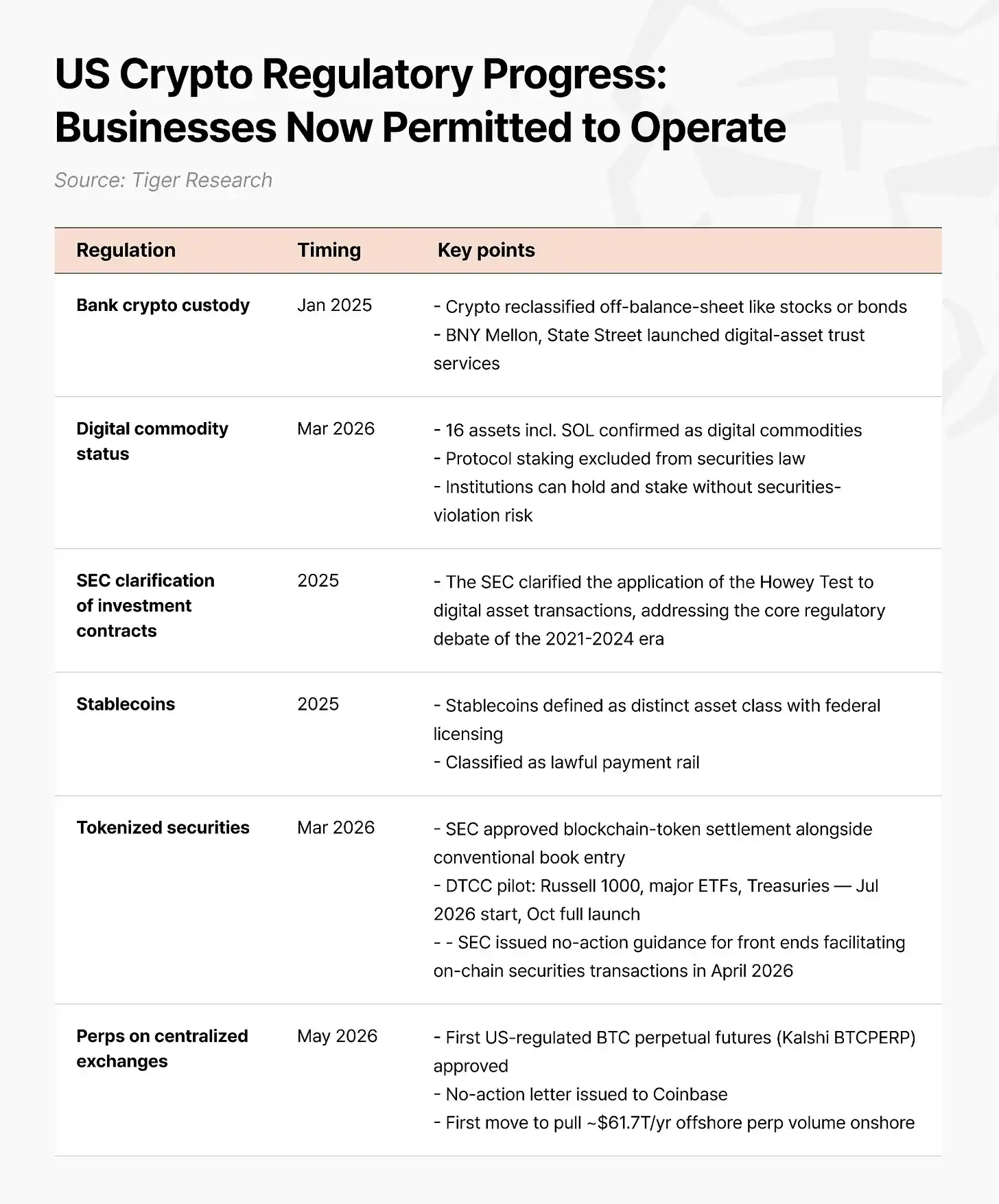

Прогресс на регуляторном уровне значителен. Конгресс США принял закон GENIUS, определив правовой статус стейблкоинов. В марте 2026 года SEC и CFTC выпустили совместные разъяснительные указания, подтвердив статус 16 активов, включая Solana (SOL), в качестве цифровых товаров, разделив активы на пять категорий, отказавшись от старой бинарной классификации "ценная бумага/не ценная бумага" и официально исключив стейкинг протоколов из-под регулирования законодательством о ценных бумагах.

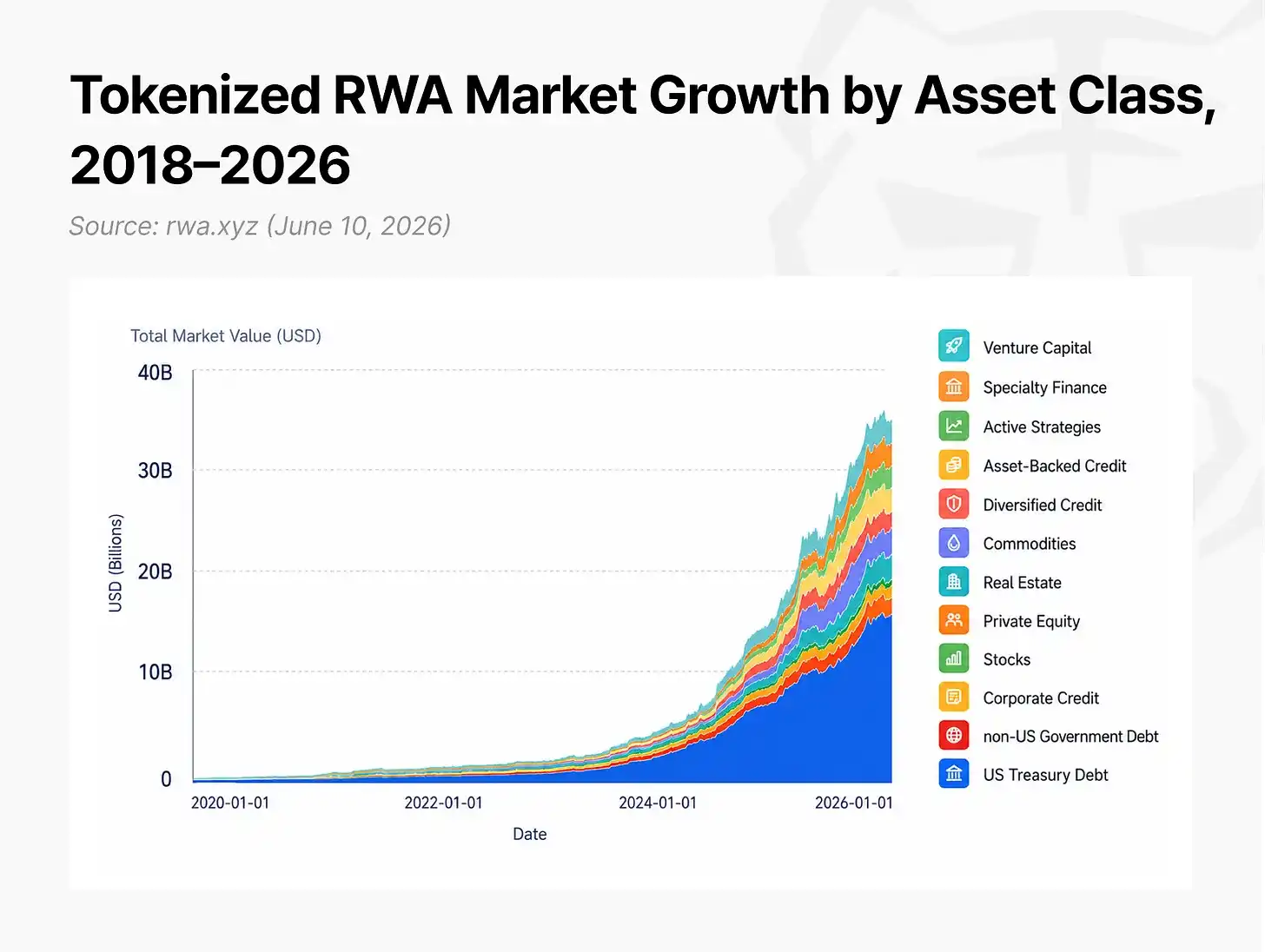

Институциональное внедрение продолжает ускоряться. Рынок токенизированных реальных мировых активов (RWA) вырос примерно на 257% за 15 месяцев: с 5,4 млрд долларов в начале 2025 года до 19,3 млрд долларов к концу марта 2026 года; если добавить стейблкоины, общий объем активов в блокчейне приближается к 300 млрд долларов.

Этого еще недостаточно, чтобы назвать зрелой отраслью, но формирование отрасли уже началось синхронно с регуляторным строительством.

2. Интернет-капиталистические рынки: конечная форма криптоиндустрии

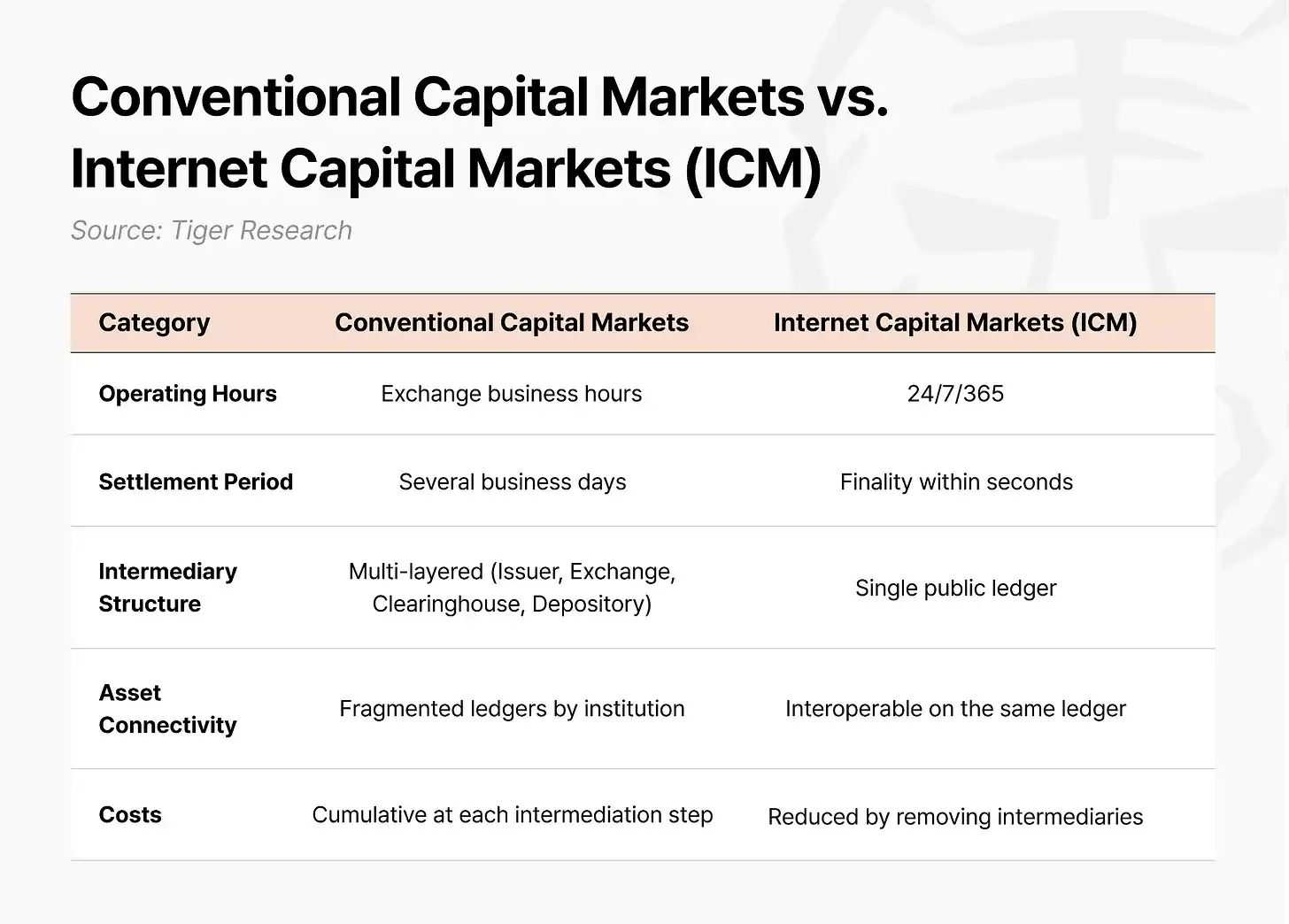

Будущее, на которое указывает криптоиндустрия, вступив в стадию отрасли, — это реконструкция самих капиталистических рынков. Это будущее можно определить как "Интернет-капиталистические рынки" (Internet Capital Markets, ICM): рынки капитала, где эмиссия, торговля и расчеты по всем активам осуществляются в едином публичном блокчейне.

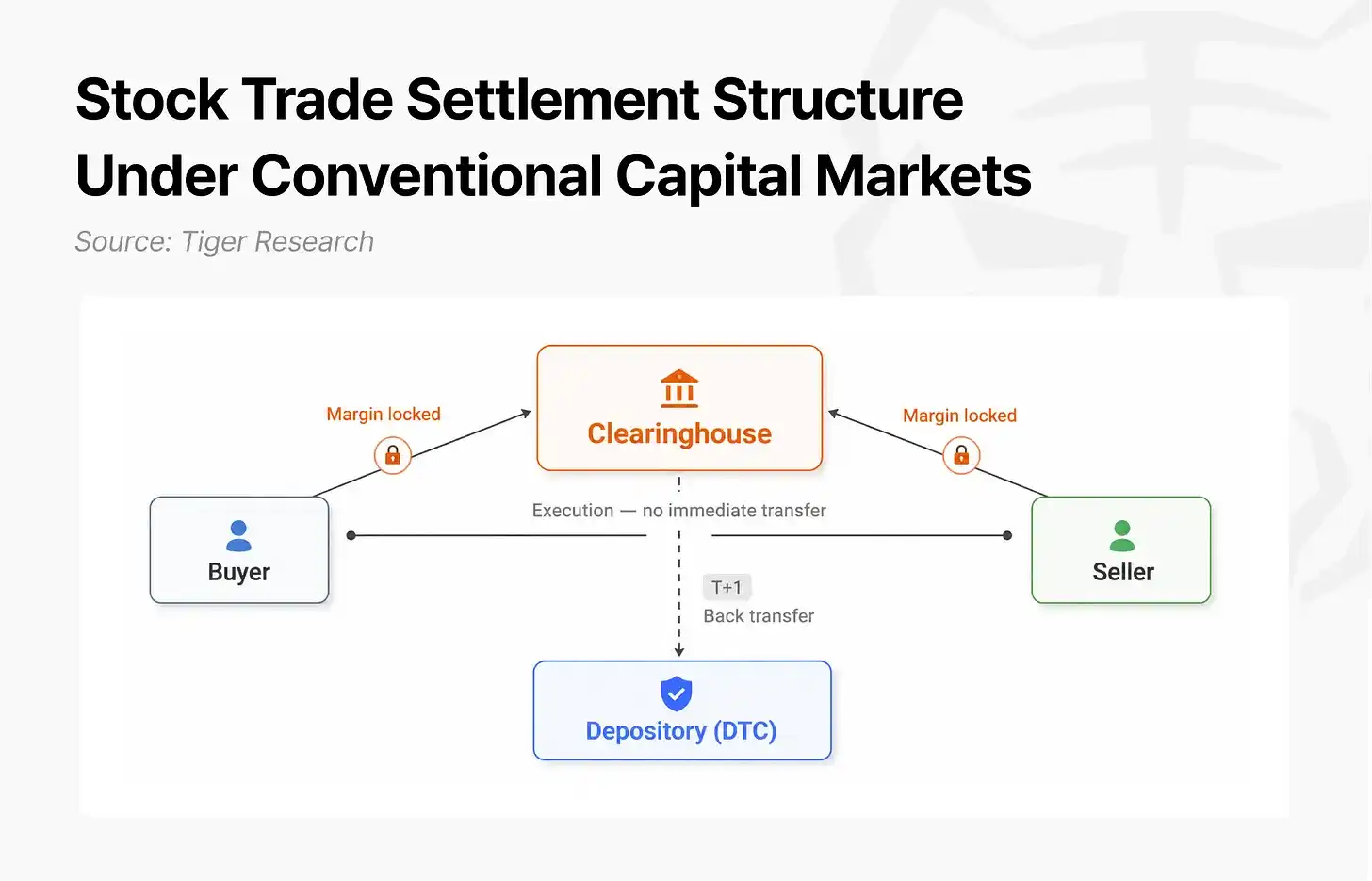

Сегодняшние рынки капитала работают на архитектуре, спроектированной до появления интернета. При покупке акции, активы и средства не завершают расчет в момент исполнения. Клиринговая палата стоит между покупателем и продавцом, принимая на себя риск исполнения, требуя от обеих сторон внесения маржинального обеспечения — эти средства замораживаются до завершения расчетов. В американском рынке передача прав депозитарным учреждением происходит только на следующий рабочий день после исполнения. Поскольку брокеры, биржи, клиринговые палаты и депозитарные учреждения ведут независимые реестры, они должны ежедневно сверяться друг с другом, и любые расхождения задерживают расчеты. Кросс-граничные сделки дополнительно накладывают обмен валют и национальные депозитарные учреждения, растягивая время расчетов до T+3 и более. Эта архитектура, созданная для эпохи, когда контрагенты не доверяли друг другу, сама по себе теперь стала издержкой.

В интернет-капиталистическом рынке код берет на себя роль клиринговой палаты. Платеж покупателя и актив продавца одновременно помещаются в смарт-контракт, и обе передачи исполняются как единая транзакция. Если условие одной из сторон не выполнено, вся сделка автоматически отменяется, не допуская ситуации, когда средства уходят только от одной стороны. Поскольку риск исполнения устранен на уровне кода, отпадает необходимость в клиринговой палате, требующей маржу; поскольку все участники в режиме реального времени разделяют один реестр, отпадает необходимость в межведомственных сверках. Исполнение и расчеты завершаются синхронно за несколько секунд.

Двигателем этой трансформации становятся уже не только крипто-стартапы, но и традиционные финансовые институты. Те самые учреждения, которые зарабатывали на многослойной структуре посредников, теперь сами участвуют в этой трансформации. История неоднократно доказывает: на каждом переломном моменте смены инфраструктуры те, кто следует позднее, либо платят более высокую цену, либо теряют лидирующие позиции. Преобразование электронных торгов в 1990-х — классический пример: крупные институты, зависевшие от торгов на площадках, изначально сопротивлялись электронным платформам, таким как Island ECN и Instinet, пока те не стали стандартом, после чего только пассивно последовали за ними через поглощения и интеграцию. То же самое происходило и с трансформацией FinTech.

Эта трансформация быстрее всего продвигается в США. Доллар стал резервной валютой в 1944 году по Бреттон-Вудской системе, и с тех пор мировая торговля и финансовые операции рассчитываются и оцениваются в долларах. CHIPS обрабатывает более 2,2 триллиона долларов платежей каждый рабочий день. Стандарты раскрытия информации SEC служат ориентиром для систем регулирования рынков капитала в других странах. Более 99% стейблкоинов номинированы в долларах. США воспроизводят ту же модель в интернет-капиталистических рынках.

3. Solana: конкретная реализация интернет-капиталистических рынков

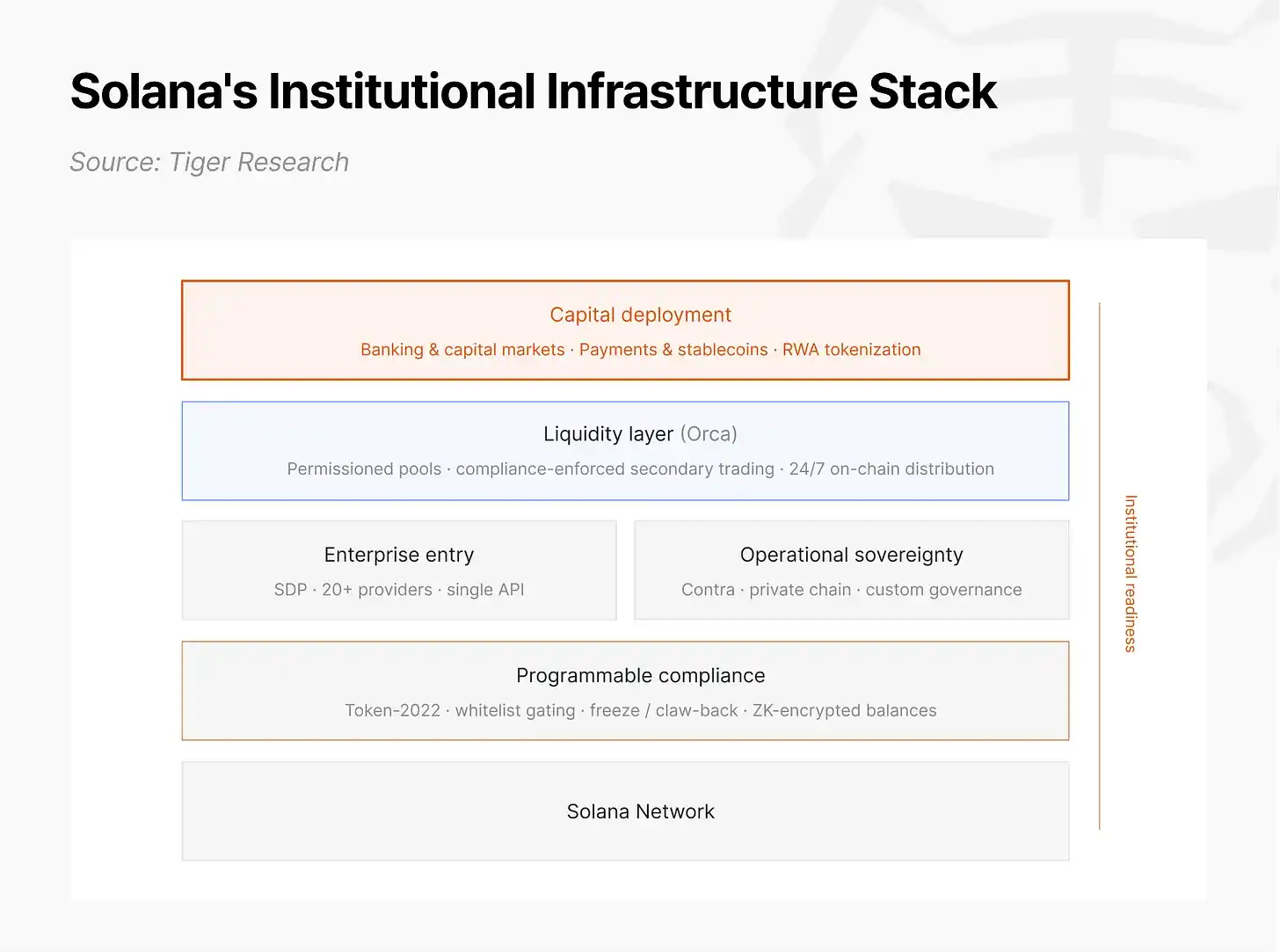

На карте американских интернет-капиталистических рынков Solana — это публичная блокчейн-сеть, объединяющая в себе технологическую основу, институциональную практику и регуляторный дизайн.

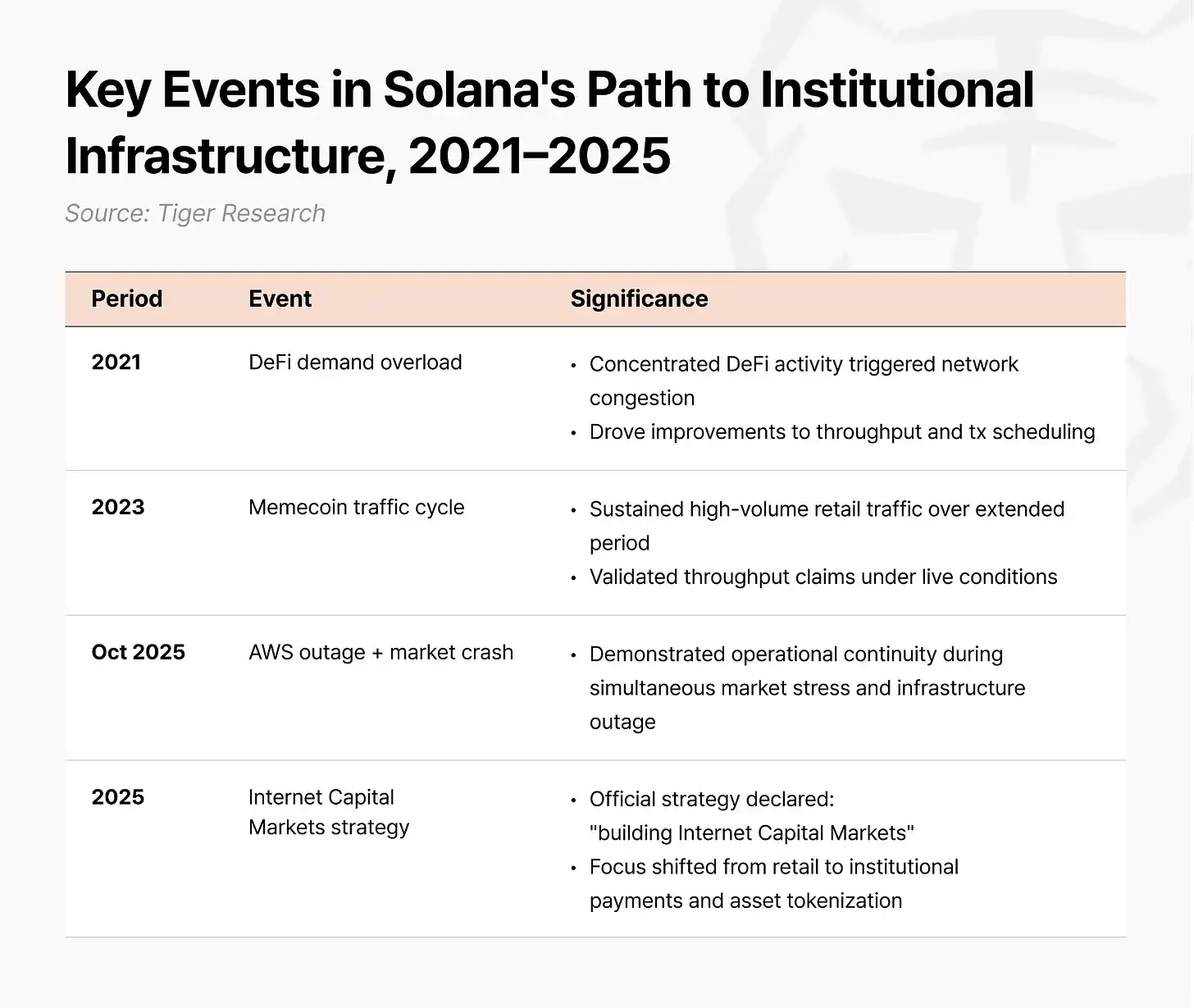

Технологическая база Solana была отточена на розничном рынке. Спрос DeFi в 2021 году вызвал перегрузку сети, и Solana восприняла это как возможность улучшить пропускную способность и планирование транзакций. В цикле мем-коинов в 2023 году она подтвердила заявления о пропускной способности, долгое время выдерживая высокую розничную нагрузку. В октябре 2025 года одновременное падение рынка и сбой AWS привели к скачку комиссий за транзакции в других блокчейнах до 100 долларов за операцию, в то время как Solana продолжала работать с комиссией около 0,0013 доллара за транзакцию без перебоев. Устойчивость инфраструктуры, необходимая для институциональных финансов, сначала была проверена стресс-тестами в розничной среде.

В 2025 году Solana утвердила "Создание интернет-капиталистических рынков" в качестве официальной стратегии, сместив акцент на институциональные платежи и токенизацию активов. Для этого был представлен стандарт Token-2022, встраивающий такие функции, как заморозка, конфискация, управление белыми списками и конфиденциальные балансы, непосредственно в код самого токена. Эмитентам больше не нужны внешние системы для реализации требований соответствия в рамках токена, решая на уровне протокола ключевые потребности финансов в отношении владения активами и квалификации сделок.

На этой инфраструктуре семь крупных американских финансовых институтов запустили пилотные проекты (proof-of-concept) или завершили реальные сделки на Solana: J.P. Morgan, State Street, Citi, Franklin Templeton, Visa, PayPal и Western Union. Три из них входят в восьмерку глобальных системно значимых банков (G-SIBs).

Одновременно, весной 2025 года в Вашингтоне, округ Колумбия, был основан Институт политики Solana (SPI), куда были привлечены бывший CEO DeFi Education Fund и бывший CEO Blockchain Association. Он не стал ждать принятия законодательства, а активно представил крипто-рабочей группе SEC пилотную структуру под названием "Project Open", стремясь сначала предложить регуляторный прецедент, одновременно продвигая диверсификацию бизнеса и разработку регуляторных норм.

4. Институциональная практика: разбор кейсов по четырем областям

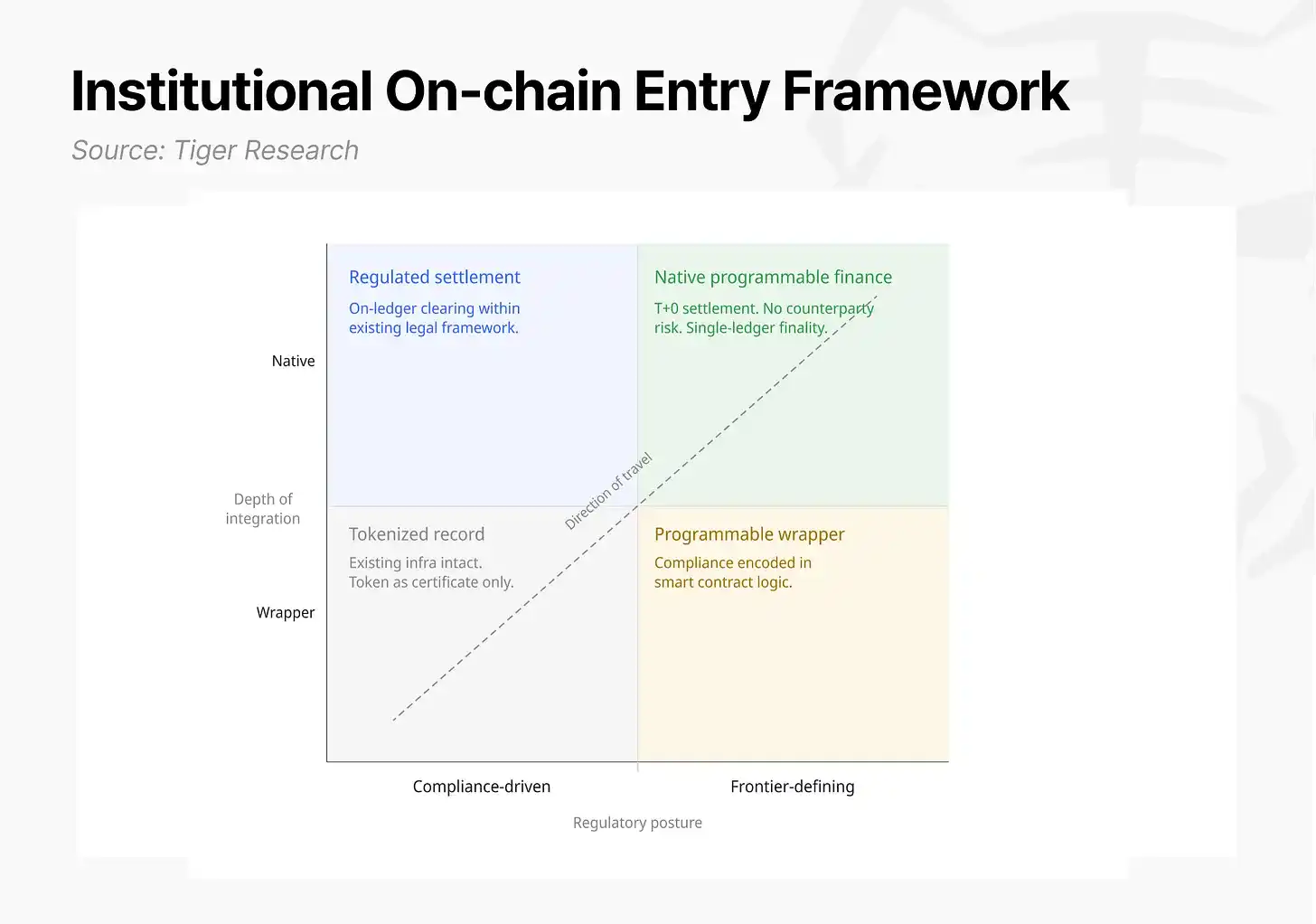

Участие институтов в интернет-капиталистических рынках Solana разворачивается по нескольким направлениям, но цели участников неодинаковы. Для понимания этой многослойной деятельности нужна аналитическая структура, построенная вокруг двух ключевых осей: регуляторная позиция (ориентированная на соответствие vs. определяющая передовой край) и глубина интеграции в цепочку создания стоимости (уровень "обертки" vs. нативный уровень).

4.1 Банковский сектор и рынки капитала: скрытые издержки задержки расчетов

Область банковского сектора и рынков капитала охватывает выпуск облигаций, торговое финансирование и управление денежными средствами. Это основной источник дохода традиционных финансовых институтов и сфера, где преимущества интернет-капиталистических рынков в снижении издержек проявляются наиболее прямо. Три подсектора разделяют одну ключевую проблему: разрыв во времени между исполнением сделки и фактическим движением средств.

По оценкам Tiger Research, только на рынке казначейских облигаций США годовые альтернативные издержки простоя средств из-за задержек расчетов составляют около 32 млрд долларов; если расширить до всего американского рынка с фиксированным доходом, годовые альтернативные издержки превышают 45 млрд долларов. Ограничения скорости существующей финансовой системы накладывают огромные скрытые издержки на участников рынка.

На инфраструктуре интернет-капиталистических рынков этот хронический разрыв во времени исчезает. Атомарный расчет (DvP) объединяет передачу актива и платеж в одну транзакцию и обрабатывает их в реальном времени. Необходимость в клиринговой палате отпадает, как и процессы взаимной сверки, выполняемые отдельными учреждениями. Исполнение и клиринг завершаются за секунды (T+0).

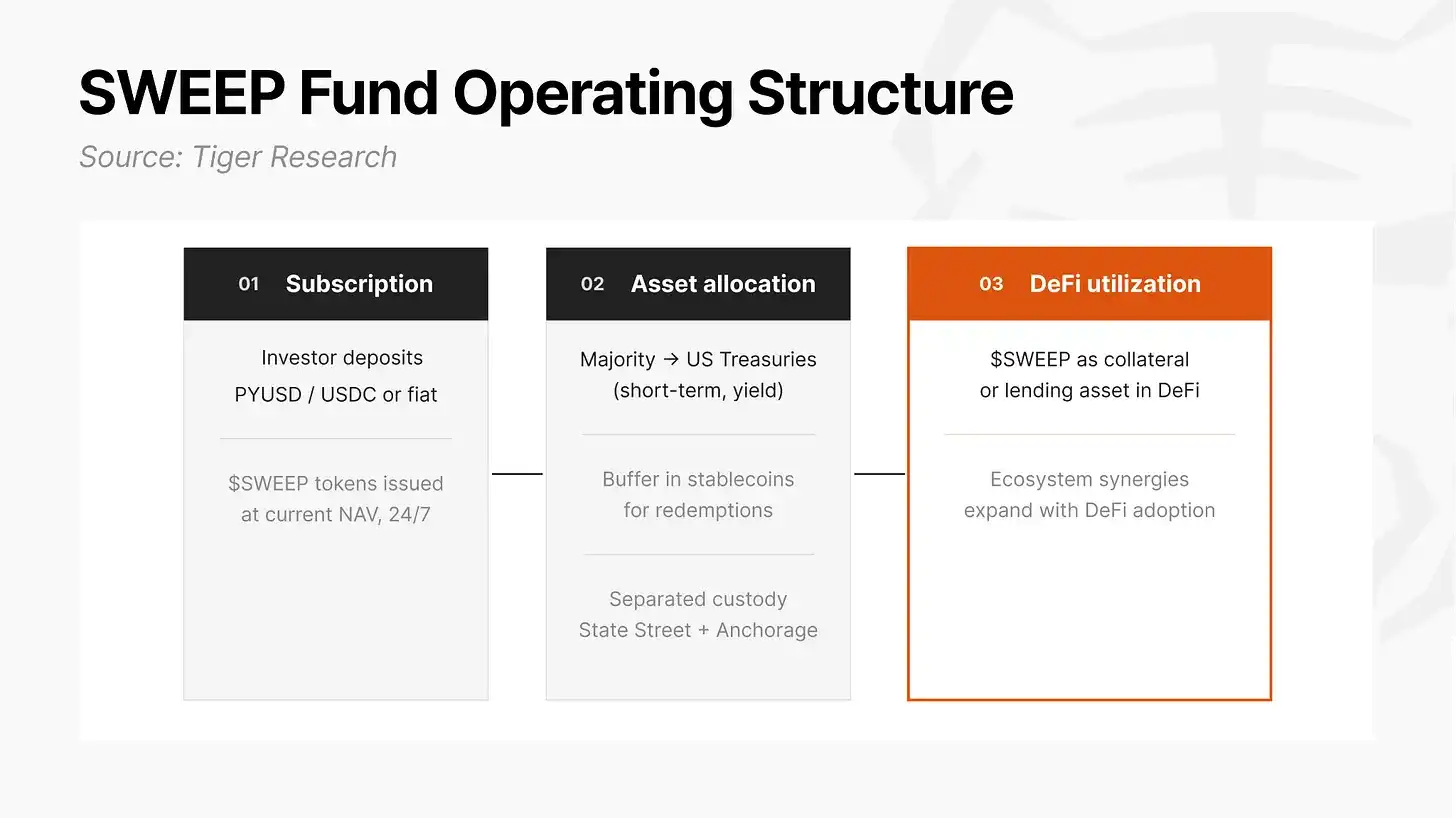

State Street × Galaxy: управление средствами в блокчейне (SWEEP). SWEEP, запущенный в мае 2026 года на Solana, — это фонд в блокчейне для институциональных инвесторов, принимающий депозиты в стейблкоинах (PYUSD, USDC) или фиатных валютах и инвестирующий в краткосрочные казначейские обязательства США для получения дохода. Он реализует концепцию "автоматизированного счета концентрации" из традиционных финансов в виде блокчейн-фонда. Для Web3-фондов, держащих значительные объемы стейблкоинов, использование традиционных финансовых услуг в существующей инфраструктуре требует конвертации стейблкоинов в доллары, что влечет комиссии и временные задержки. SWEEP позволяет институтам напрямую депонировать и выкупать активы с доходностью от казначейских облигаций из кошелька. Флагманский фонд Ondo Finance, OUSG, сделал анкерные инвестиции примерно на 200 млн долларов при запуске SWEEP, что составило около 26% его TVL на тот момент.

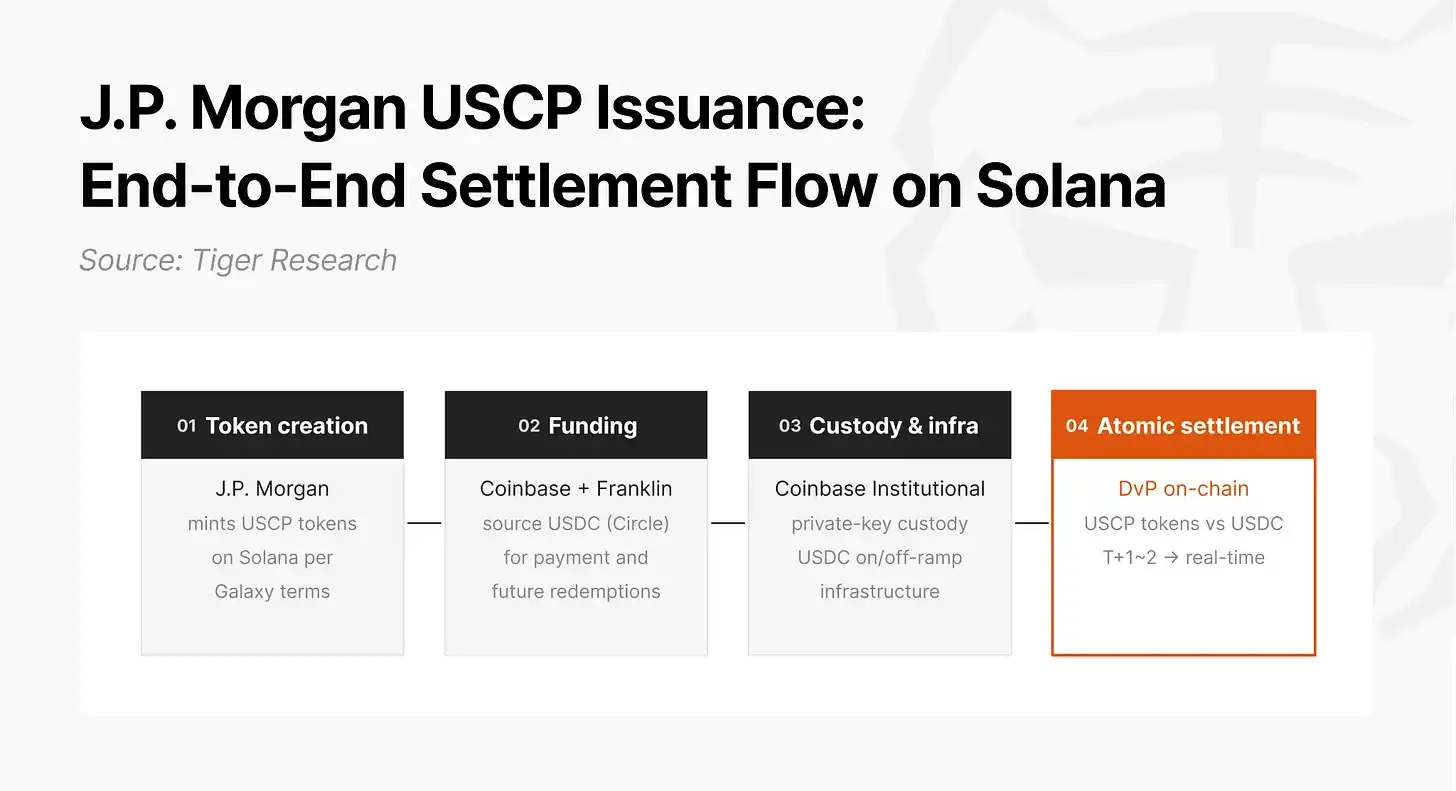

J.P. Morgan × Galaxy: выпуск коммерческих бумаг (USCP). В декабре 2025 года J.P. Morgan организовал выпуск американских коммерческих бумаг на сумму 50 млн долларов в публичном блокчейне Solana. Это не был тестовый симулятор, а одна из первых реальных сделок с долговыми ценными бумагами в публичном блокчейне. J.P. Morgan в качестве организатора напрямую создал токен USCP в блокчейне Solana, Coinbase и Franklin Templeton выступили в качестве основных инвесторов и покупателей, оплатив USDC (эмитированный Circle), а Coinbase предоставила инфраструктуру для кастодиального хранения приватных ключей и ввода/вывода USDC. Объединив сеть платежей стейблкоинов с атомарными расчетами (DvP) в блокчейне, цикл корпоративного финансирования, который обычно занимал T+1 или T+2 и проходил через множество посредников, был сжат до выполнения в реальном времени.

Citi × PwC: токенизация торгового финансирования (тратта). Citi и PwC завершили внутренний пилотный проект (proof-of-concept) по преобразованию традиционной тратты в токенизированный цифровой актив на Solana. В смоделированной среде полный жизненный цикл тратты (эмиссия, финансирование, обращение, расчеты) был автоматизирован с помощью смарт-контрактов, время расчетов сократилось с нескольких дней до нескольких минут, а затраты на ручную сверку упали до нуля. Этот кейс имеет особое значение для азиатских финансовых рынков, поскольку глобальные торговые узлы сильно сконцентрированы в азиатском регионе.

4.2 Платежи и стейблкоины: перепроектирование парадигмы расчетов

Western Union: международные денежные переводы (USDPT). В мае 2026 года эта компания с 175-летней историей, ежегодно обрабатывающая около 150 млрд долларов кросс-граничных переводов в более чем 200 странах, выпустила на Solana платежный токен USDPT. В традиционной корреспондентской банковской системе каждый банк-посредник обрабатывает операции только в своей системе и в свое рабочее время, расчеты обычно занимают один-два рабочих дня и полностью останавливаются на выходных и праздниках. Чтобы иметь возможность немедленно реагировать на запросы на платежи в реальном времени в странах присутствия, Western Union должна заранее блокировать значительные суммы долларов на локальных банковских счетах в каждой стране. Эти предварительно депонированные остатки на корреспондентских счетах остаются заблокированными и не приносят дохода до момента совершения перевода.

USDPT коренным образом перепроектировал этот процесс расчетов, сместив парадигму с "предварительного резервирования средств" на "поставку по требованию в реальном времени". Когда наличные запасы агента в какой-либо стране падают ниже порогового уровня, финансовый отдел штаб-квартиры в США немедленно отправляет средства через USDPT, выпущенный Anchorage Digital, на институциональный блокчейн-кошелек этого агента. Независимо от выходных, ночного времени или праздников, окончательные расчеты могут быть быстро завершены на основе времени создания блока в сети Solana (0,4 секунды). Western Union также строит сеть цифровых активов (DAN), планируя в течение 2026 года распространить свои стейблкоин-платежные услуги для потребителей "Stable by Western Union" на более чем 40 стран.

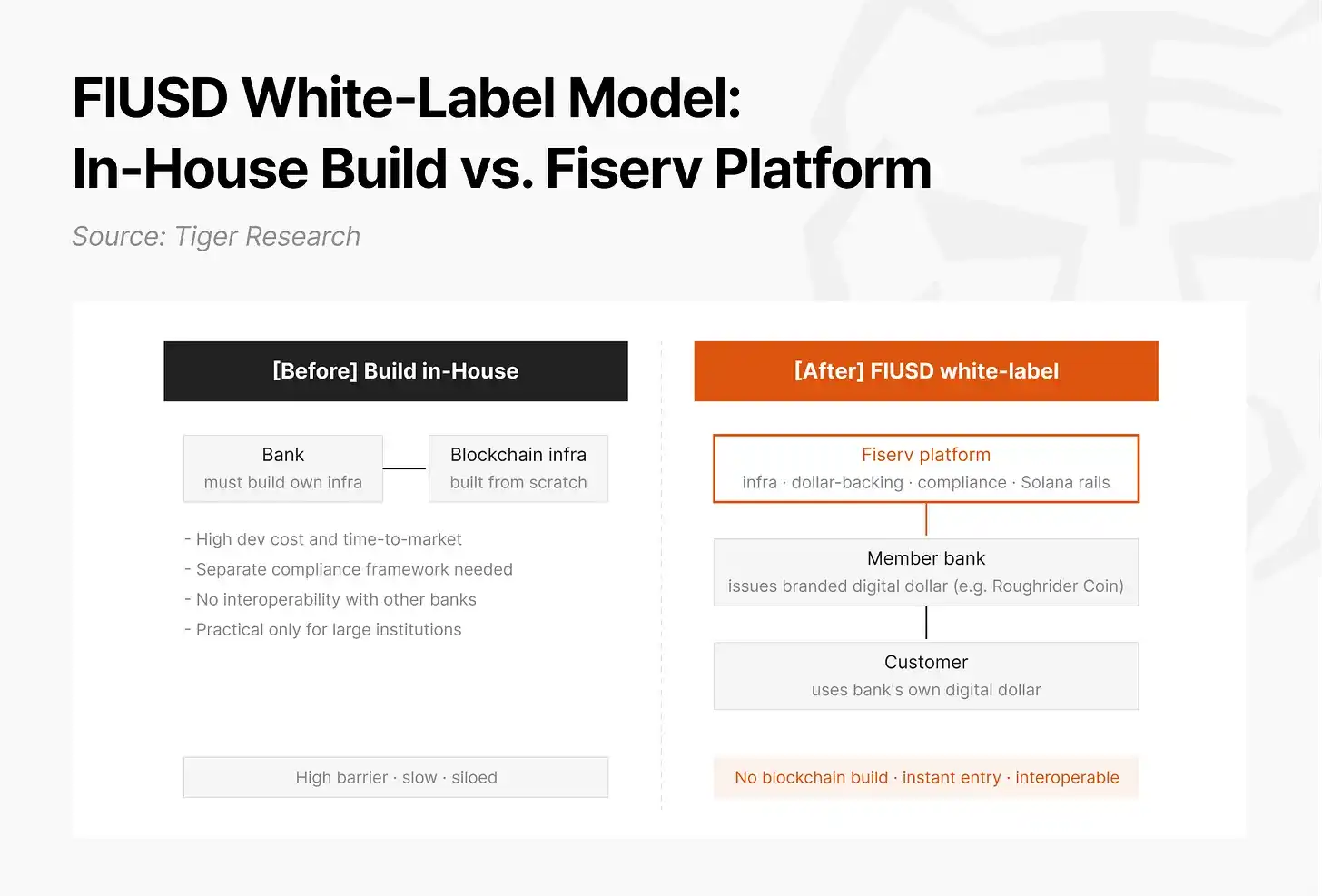

Fiserv: стейблкоины под частной маркой для финансовых учреждений (FIUSD). Fiserv объявила о запуске платформы FIUSD для стейблкоинов под частной маркой, планируя официальный запуск в июле 2026 года на Solana. При такой структуре Fiserv предоставляет технологическую инфраструктуру и систему обеспечения долларом, а финансовые учреждения выпускают и предоставляют стейблкоины под собственным брендом. Банкам не нужно строить собственную блокчейн-инфраструктуру, чтобы предлагать своим клиентам собственный цифровой доллар. Банк Северной Дакоты (единственный государственный банк США) уже объявил, что запустит на этой платформе "Roughrider Coin". Многосторонняя сеть Fiserv охватывает около 10 000 клиентов — финансовых учреждений и 6 миллионов торговцев, обрабатывая 90 миллиардов транзакций в год. Планируется использовать существующие технологии для бесплатного предоставления FIUSD клиентам — членским финансовым учреждениям.

Эту структуру азиатские финансовые институты могут напрямую использовать как модель. Для Южной Кореи модель частной марки точно соответствует текущим дискуссиям о том, могут ли банки или небанковские учреждения выпускать стейблкоины. Как только Финансовая комиссия (FSC) определит границы и установит правила для стейблкоинов в воне, эту модель можно будет перенести.

4.3 Токенизация реальных мировых активов (RWA): замкнутый цикл от эмиссии до обращения

Orca × Streamex: распространение регулируемых RWA (GLDY). Рынок токенизированных котируемых акций долгое время сталкивался с разрывом между эмиссией и распространением. Токенизированные активы, представляющие котируемые акции, имеют несколько бирж, обеспечивающих вторичную торговлю, но токенизированные ценные бумаги, не являющиеся акциями, такие как облигации, сырьевые товары и частные займы, после выпуска испытывают нехватку инфраструктуры ликвидности, контролируемой эмитентом и учитывающей квалификационный доступ. Технологии эмиссии прогрессируют, но инфраструктура распространения не поспевает.

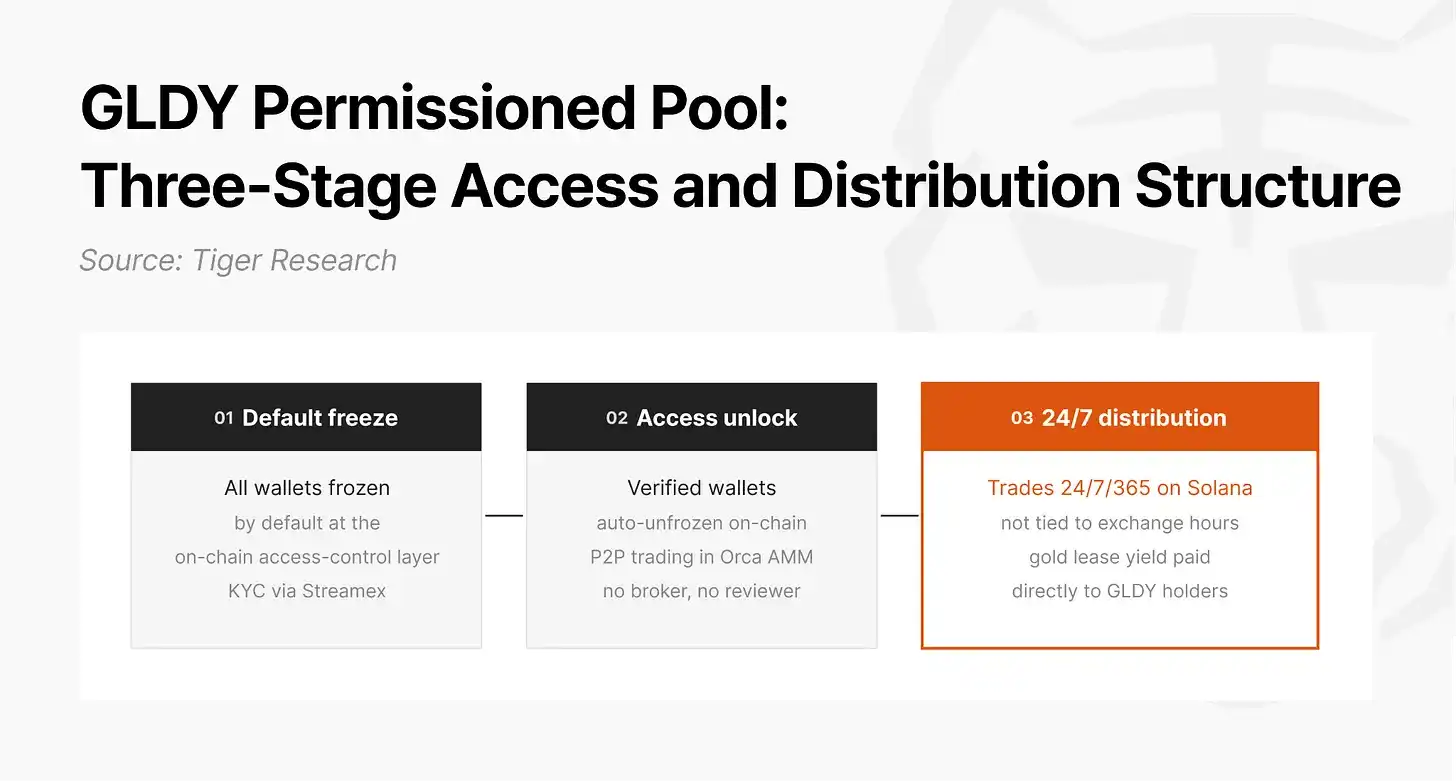

В мае 2026 года Orca представила инфраструктуру не требующего разрешений AMM, позволяющую эмитентам создавать настраиваемые пулы с разрешениями в соответствии с требованиями их регулируемых активов. Компания, котирующаяся на NASDAQ, Streamex, как первый эмитент, использовала это решение для обеспечения вторичной ликвидности своему токену дохода от золота GLDY. Работа пула с разрешениями GLDY разделена на три этапа: все кошельки инвесторов по умолчанию заморожены, размораживаются в слое контроля доступа в блокчейне только те кошельки, которые прошли KYC-верификацию Streamex; размороженные кошельки могут осуществлять одноранговую торговлю в реальном времени в пуле AMM Orca без вмешательства брокеров или проверяющих; в отличие от традиционных продуктов инвестиций в золото, ограниченных часами работы бирж, GLDY торгуется на Solana круглосуточно, а доход от контрактов на аренду золота Monetary Metals напрямую выплачивается держателям GLDY.

Этот механизм контроля заморозки/разморозки на уровне токена не ограничивается золотом, он может быть напрямую применен к любым регулируемым активам, таким как казначейские облигации, корпоративные облигации или частный кредит. Именно поэтому Orca представила эту структуру как предложение по инфраструктуре торгов для пилотной структуры Project Open.

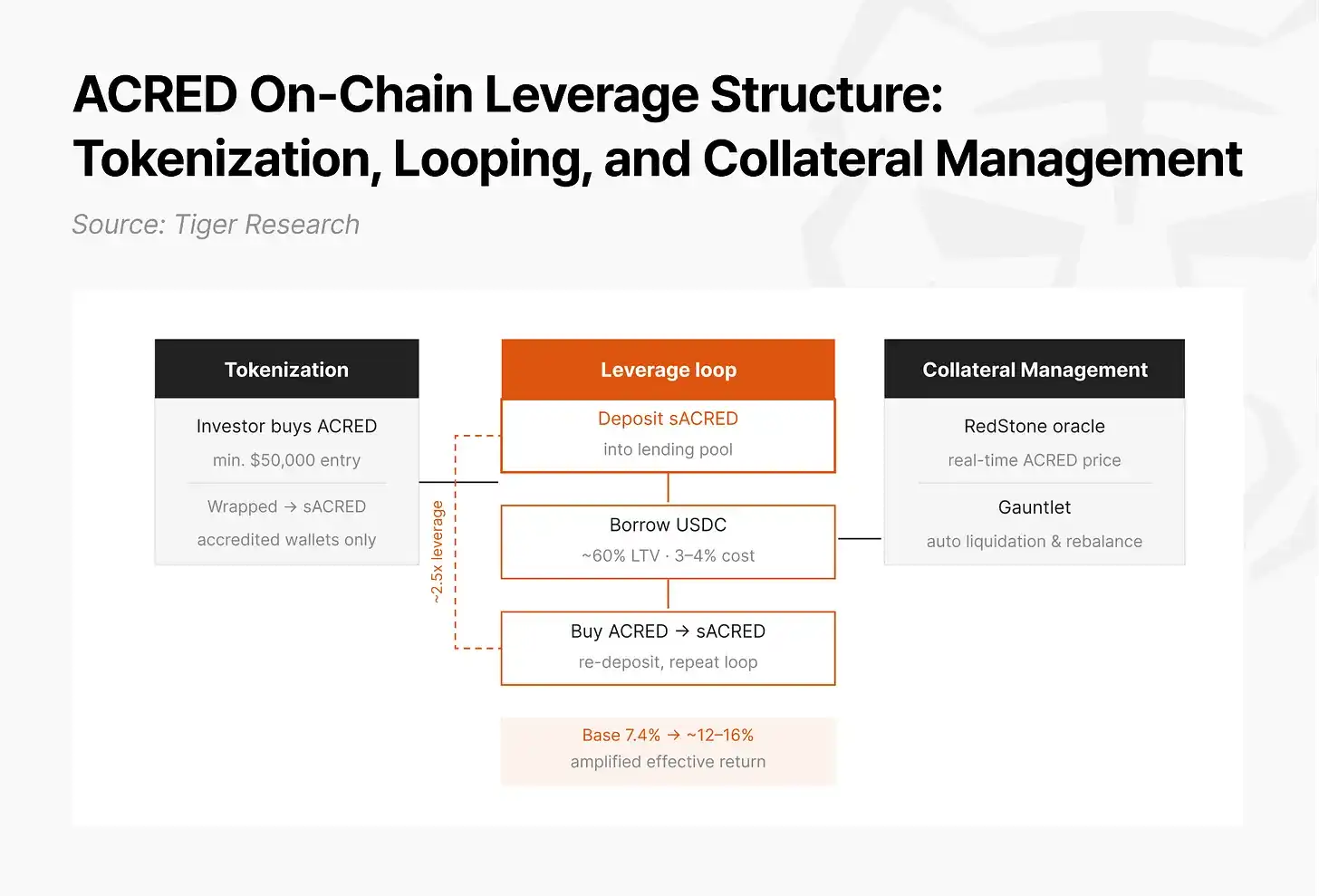

Apollo: токенизация частного кредита (ACRED). Традиционный рынок частных займов, несмотря на высокую доходность, имеет два структурных препятствия: высокий минимальный порог инвестиций делает его доступным только для институтов и сверхбогатых частных лиц, а также недостаток ликвидности — после инвестирования средства связаны до погашения. В январе 2025 года Apollo через Securitize выпустила токенизированный структурный фонд ACRED на основе своего диверсифицированного кредитного фонда (ADCF) с минимальной инвестицией в 50 000 долларов. В экосистеме Solana инвесторы конвертируют ACRED в токен-обертку sACRED, депонируют его в специальный пул кредитования для институтов в качестве залога, чтобы занять стейблкоины под примерно 60% LTV (стоимость займа около 3-4%), затем используют занятые стейблкоины для повторной покупки ACRED и повторяют цикл. Эффективный рычаг может достигать примерно 2,5x, увеличивая базовую доходность около 7,4% до примерно 12-16%. Оракул RedStone предоставляет данные о цене ACRED в реальном времени, а Gauntlet автоматически управляет условиями ликвидации и временем ребалансировки.

Эта рычаговая структура возможна благодаря комиссии менее 0,001 доллара за транзакцию в Solana и скорости установки/освобождения залога за секунды. На инфраструктуре, где расчеты занимают дни или каждая операция стоит дорого, подобная структура практически неработоспособна.

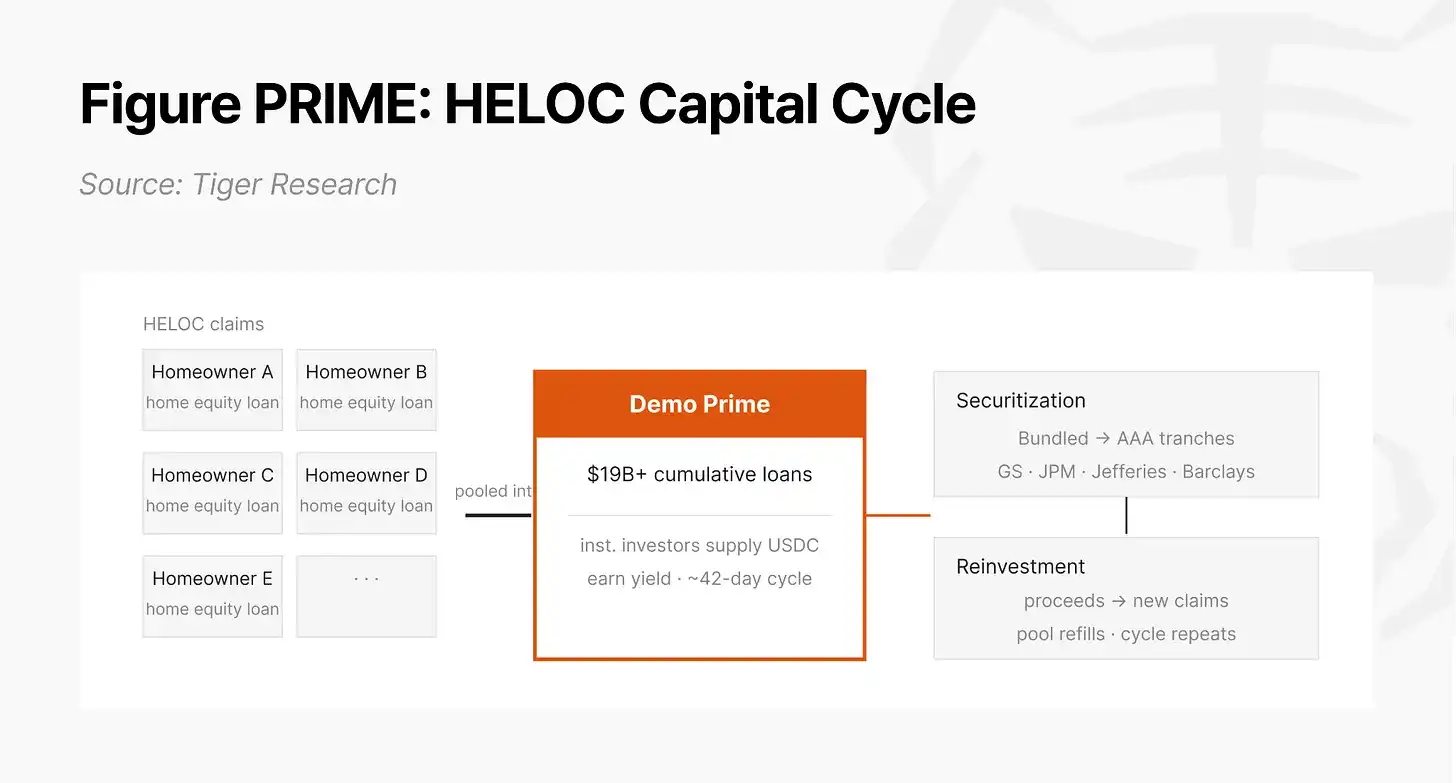

Figure Technology: расширение ликвидности кредитных линий под залог собственного капитала (HELOC). Figure — крупнейший небанковский эмитент HELOC в США, по состоянию на декабрь 2025 года общий объем кредитов в блокчейне превысил 19 млрд долларов, она неоднократно выпускала ценные бумаги уровня AAA, андеррайтинг которых осуществляли Goldman Sachs, J.P. Morgan, Jefferies и Barclays. Изначально Figure токенизировала HELOC на собственном блокчейне Provenance и управляла пулом ликвидности Demo Prime, но закрытая экосистема не имела инфраструктуры ликвидности DeFi для построения рычага, что ограничивало рост эффективности оборачиваемости капитала. В декабре 2025 года Figure запустила токен PRIME, перенеся права на доход от кредитов Provenance через мост Chainlink CCIP в Solana, используя протокол кредитования Kamino для поддержки рычага до 9x, а Orca обеспечила глубину пула AMM PRIME/PYUSD.

Figure выбрала Solana не из-за технологических предпочтений, а ради эффективности капитала. Чистая маржа в размере 9% доходности Demo Prime за вычетом 6% стоимости займа в Kamino увеличивается за счет мультипликатора рычага. Экономика этой стратегии не работает, если не удается установить и освободить залог за секунды и менее чем за 0,001 доллара в Solana. Даже при наличии собственного блокчейна подключение к ликвидности публичного блокчейна также важно.

4.4 Распространение инфраструктуры: формирование сетевого эффекта

Первые три области занимаются трансформацией в своих сферах, а распространение инфраструктуры касается узлов, где эти трансформации сходятся. Выпуск облигаций банками в блокчейне, расчеты стейблкоинами компанией по переводам, токенизация фондов управляющими активами — все это продвигается не независимо, а происходит одновременно на одной инфраструктуре.

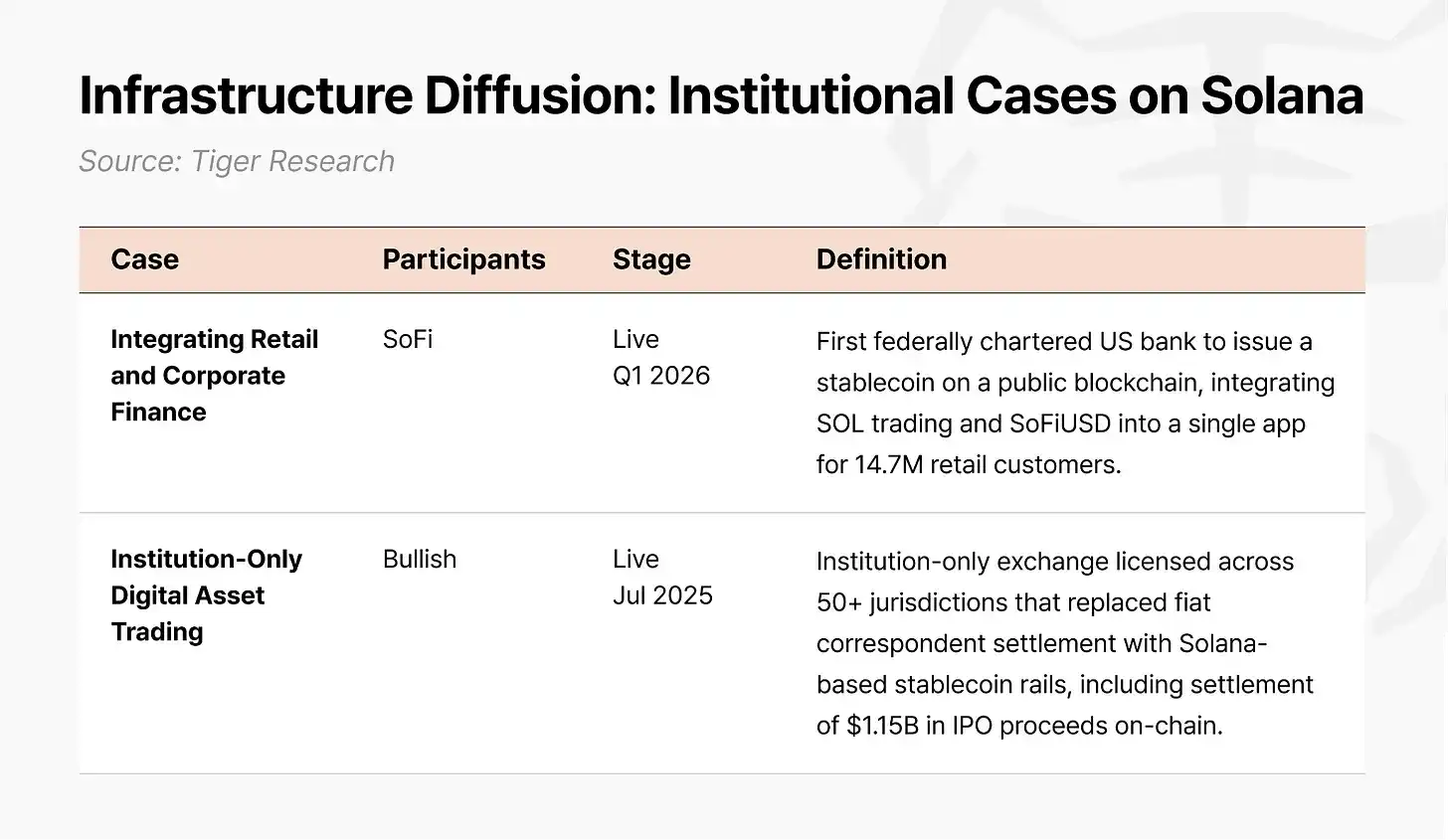

Распространение происходит на трех уровнях. На уровне эмиссии: PayPal, Fiserv, Circle и Tether выпускают стейблкоины или управляют инфраструктурой эмиссии на Solana, несколько конкурирующих эмитентов сосуществуют в одной сети. На уровне расчетов: Visa расширила расчеты стейблкоинами на Solana, Worldpay перенесла расчеты транзакций мерчантов в сеть Solana, YouTube использует PYUSD на Solana для выплат создателям контента в США. На уровне точек взаимодействия: SoFi позволяет 14,7 миллионам клиентов напрямую покупать SOL с банковского счета и управляет банковским стейблкоином SoFiUSD, став первым федерально зафрахтованным банком под надзором OCC, разместившим свои обязательства в форме стейблкоина в публичном блокчейне Solana; Bullish в более чем 50 юрисдикциях использует стейблкоины Solana в качестве основного канала расчетов и обработал финансирование IPO на сумму 11,5 млрд долларов в сети Solana.

Когда эмиссия, расчеты и точки взаимодействия работают в одной сети, возникает сетевой эффект. Токен, выпущенный банком, рассчитывается платежной компанией, потребитель держит этот актив в банковском приложении, образуя замкнутый цикл. Чем больше участников, тем больше польза для каждого. Формирование интернет-капиталистических рынков ускорится в тот момент, когда этот замкнутый цикл перейдет критическую точку.

5. Регуляторный ландшафт: установленное и нерешенное

Области, вошедшие в регуляторные рамки, охватывают широкий спектр. В области кастодиального хранения криптоактивов банками: после отмены SAB 121 криптоактивы были классифицированы как активы вне баланса, и крупные кастодиальные банки, такие как BNY Mellon и State Street, запустили услуги доверительного управления цифровыми активами. В отношении статуса цифрового товара: 16 активов, включая SOL, были признаны цифровыми товарами, стейкинг протоколов исключен из-под регулирования законодательством о ценных бумагах, что предоставило институциональным инвесторам правовые гарантии для законной и безопасной покупки, хранения и стейкинга. По стейблкоинам: закон GENIUS определяет стейблкоины как отдельный тип активов, а не ценные бумаги или депозиты, налагая на эмитентов федеральные стандарты лицензирования. По токенизированным ценным бумагам: в марте 2026 года SEC одобрила торговлю NASDAQ определенными ценными бумагами в токенизированной форме, DTCC подтвердила запуск ограниченного пилотного проекта в июле и полномасштабного запуска в октябре, охватывающего акции из индекса Russell 1000, основные ETF и казначейские облигации США. По бессрочным фьючерсам: CFTC впервые одобрила бессрочный фьючерсный контракт Kalshi на биткоин, сделав первый шаг к внесению ликвидности офшорных бессрочных фьючерсов (около 61,7 трлн долларов в 2025 году) в регулируемую систему США.

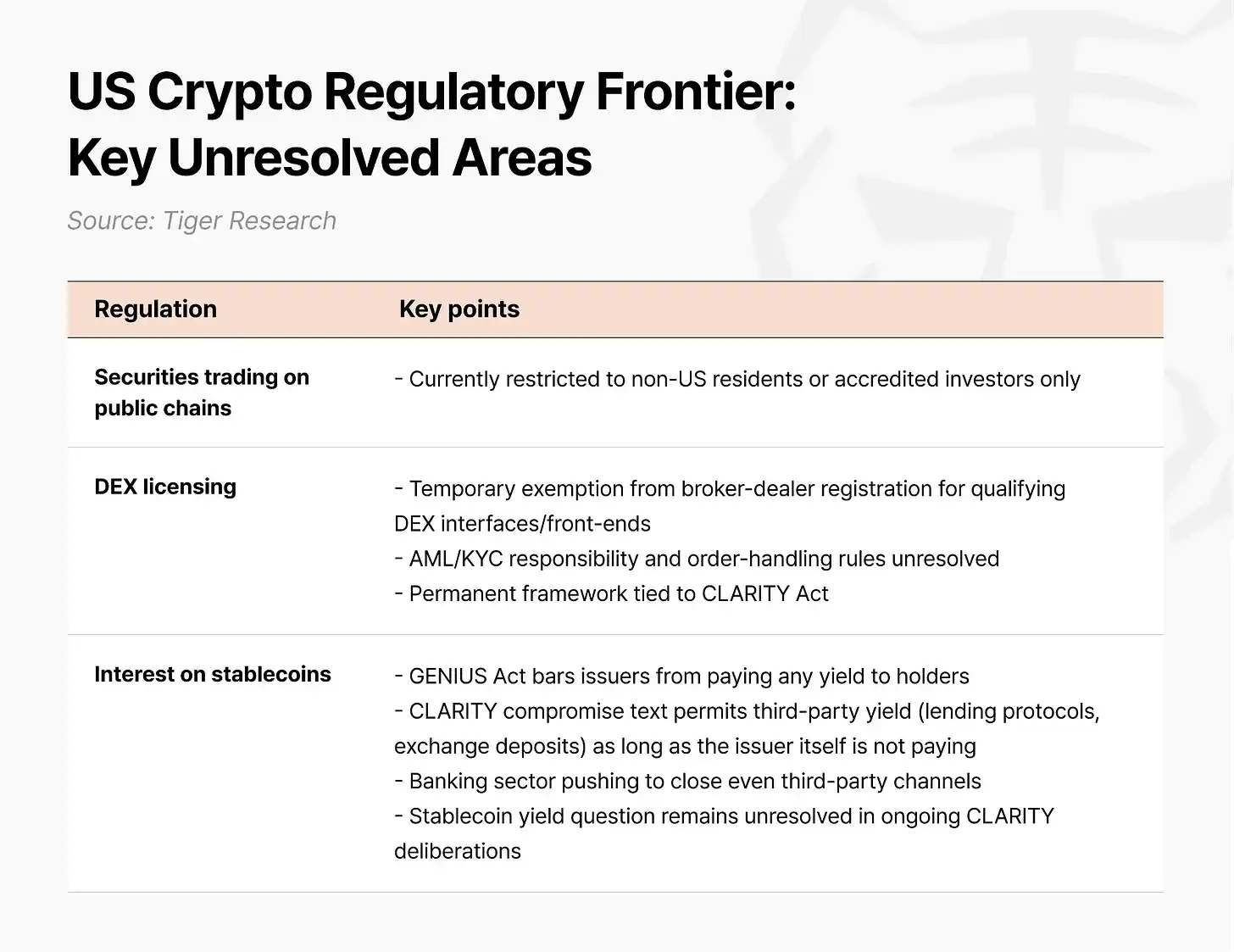

Нерешенные передовые области также критически важны. Свободная торговля акциями в публичном блокчейне в настоящее время все еще ограничена для нерезидентов США (Reg S) или состоятельных квалифицированных инвесторов (Reg D). Хотя SEC обсуждала инновационное исключение для "токенизации акций третьей стороной" без согласия эмитента, сильное сопротивление традиционных финансов (NASDAQ, SIFMA и др.) фрагментации ликвидности оставляет окончательное одобрение под вопросом. По децентрализованным биржам (DEX): в апреле 2026 года SEC выпустила временные руководящие указания с пятилетним сроком действия, но ключевые регуляторные пробелы, такие как распределение обязанностей по ПОД/ФТ и ответственность за обработку ордеров, остаются. По выплате процентов по стейблкоинам: закон GENIUS строго запрещает эмитентам выплачивать держателям какой-либо доход, и банковский сектор даже выступает за закрытие каналов выплат третьими сторонами.

Закон CLARITY — ключевое законодательство, направленное на всестороннее решение этих вопросов. Он определит общую структуру рынка цифровых активов, создаст основу регулирования спотового рынка цифровых товаров и даст указания SEC и CFTC по разработке правил, позволяющих компаниям вести бизнес в публичных блокчейнах. Однако вероятность принятия этого закона в 2026 году составляет около 50% или ниже. Существуют разногласия между партиями по этическим нормам, ограничивающим получение доходов от криптобизнеса президентом и высокопоставленными чиновниками. Примерно четырехнедельное законодательное окно в Сенате с середины июля до начала августа фактически является последним сроком для принятия в этом году. Если упустить это окно, временная шкала сместится на период промежуточных выборов 2026 года, когда достижение консенсуса в предвыборной обстановке станет еще сложнее.

6. Технические причины, стоящие за выбором институтов

Глобальные финансовые институты выбирают Solana не из предпочтений, а потому что она соответствует техническим требованиям институциональных финансов.

Экономика расчетов. Время окончательного подтверждения (finality) в Solana составляет около 0,5 секунды, средняя комиссия за транзакцию — 0,0013 доллара. Если каждая установка и освобождение залога добавляет несколько долларов затрат или занимает день для расчетов, рычаговая стратегия будет "съедена" издержками еще до получения какой-либо отдачи.

Программируемое соответствие (Compliance). Стандарт Token-2022 встраивает на уровне токена такие функции, как заморозка, конфискация, доступ по белым спискам и шифрование балансов с использованием доказательств с нулевым разглашением (zk-proofs), превращая соответствие требованиям из меры постфактум, зависящей от внешних систем, в предварительно встроенный дизайн на уровне протокола. Сумма транзакции шифруется с помощью zk-proofs, сохраняя в публичном реестре источник и назначение, но только отправитель, получатель и назначенный аудитор могут видеть сумму. Это дизайн, одновременно обеспечивающий аудируемость и конфиденциальность.

Институциональная стабильность и развивающаяся инфраструктура. Для устранения уязвимости от зависимости от единого клиента валидатора Solana эволюционирует в сторону многоклиентной архитектуры с запуском нескольких независимых клиентов валидатора. Дорожная карта технологий сократит время окончательного подтверждения с текущих 0,5 секунды примерно до 150 миллисекунд и внедрит на уровне протокола структуру аутентификации перед исполнением транзакции.

Полный операционный суверенитет: Contra. Для учреждений, которые не могут раскрывать все транзакции и балансы в публичном реестре или нуждаются во внутреннем контроле за верификацией и управлением, Solana предлагает вариант Contra — независимый от публичной основной сети, использующий проверенную производительность публичной сети, но с переустановленными операционными условиями в соответствии с потребностями института.

7. Рамки стратегического исполнения для азиатских институтов

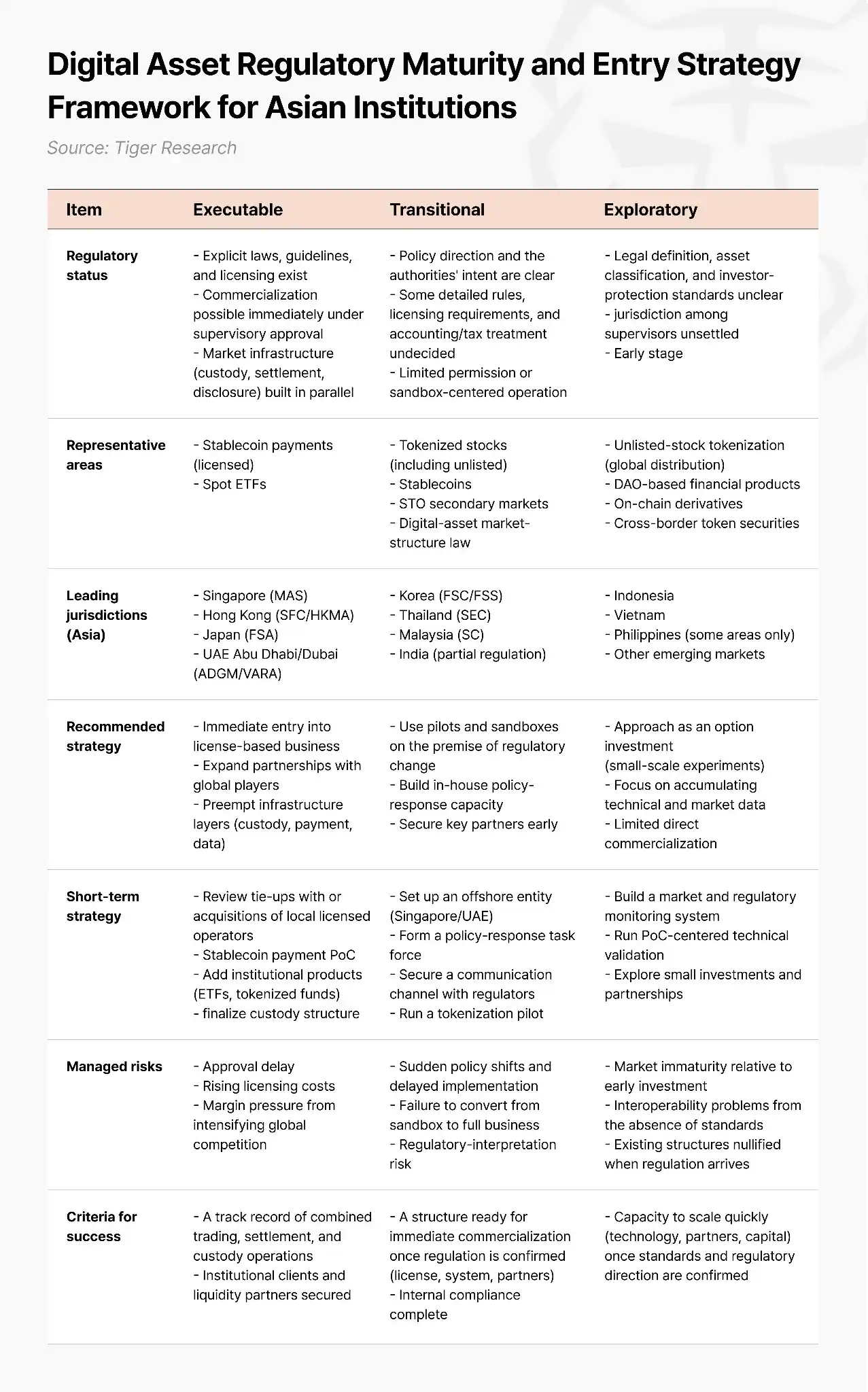

Этап, когда азиатские финансовые институты были первопроходцами, проектирующими инфраструктуру с нуля, уже позади. Прагматичный путь — быть быстрыми последователями, перенимая проверенную в американском рынке инфраструктуру и регуляторные модели, снижая затраты на проб и ошибки. Критерием для принятия решения о входе является не наличие политики как таковой, а возможность ее реального исполнения: наличие четких законов, руководств и систем лицензирования, синхронное строительство рыночной инфраструктуры (кастодиального хранения, расчетов, раскрытия информации) — вот что отличает коммерциализируемое сегодня от некоммерциализируемого.

Стадия исполнения (MAS Сингапура, SFC/HKMA Гонконга, FSA Японии, ADGM/VARA ОАЭ): четкие системы лицензирования и рыночная инфраструктура уже созданы, коммерциализацию можно запускать немедленно. Представительные области включают платежи стейблкоинами (лицензированные) и спотовые ETF. Риск здесь — промедление, а не вход. Институты, которые войдут первыми, смогут заранее зафиксировать операционные записи и партнеров по ликвидности, а те, кто придет позже, заплатят за это отставанием.

Переходная стадия (FSC/FSS Южной Кореи, SEC Таиланда, SC Малайзии, частичное регулирование в Индии): направление политики ясно, но подробные правила и требования к лицензированию еще не определены. Представительные области включают токенизированные акции, стейблкоины, вторичный рынок STO и законы о структуре рынка цифровых активов. Сейчас требуется не полномасштабная коммерциализация, а создание структуры, которую можно будет немедленно преобразовать в коммерческую деятельность после подтверждения регулятором. Южнокорейские институты находятся на этой стадии. Ждать подтверждения регулятора, а затем начинать подготовку, будет слишком поздно, потому что институты, уже подготовившие лицензии, системы, партнеров и внутреннее соответствие, и институты, не сделавшие этого, окажутся не на одинаковых стартовых позициях. Для институтов, где внутреннее регулирование продвигается медленно, офшорный путь является эффективной альтернативой: создание юридического лица для пилотных проектов в юрисдикциях с развитыми рамками, таких как Сингапур или ОАЭ, накопление опыта в системах соответствия и сети контрагентов с последующим переносом возможностей обратно в страну после готовности внутреннего законодательства.

Стадия исследования (Индонезия, Вьетнам, Филиппины (частично) и другие развивающиеся рынки): юридические определения, классификация активов и стандарты защиты инвесторов еще не ясны, юрисдикции между регуляторными органами не разграничены. Следует накапливать технические и рыночные данные через небольшие эксперименты, сохраняя способность быстро масштабироваться после подтверждения стандартов и регуляторных направлений. На этапе, когда даже классификация активов не определена, концентрация ресурсов на одном варианте сама по себе является наибольшим риском.

8. Вывод: окно открывается, но неизвестно, как долго оно продлится

Интернет-капиталистические рынки больше не концепция, а реальность в действии. То, что такие разные глобальные институты, как J.P. Morgan, State Street, Franklin Templeton, одновременно выбирают Solana, обусловлено не предпочтениями, а тем, что она отвечает их соответствующим техническим и структурным потребностям: возможности институционального соответствия, встроенные в сам актив (Token-2022), подтвержденный рекорд пропускной способности, испытанный экстремальной нагрузкой и внезапной волатильностью рынка, а также накопленная в единой экосистеме полная система — от участия в политике Вашингтона до инфраструктуры расчетов и клиринга в реальном времени.

Эти три пункта — не вердикт о превосходстве одной инфраструктуры над другой, а наблюдение за тем, куда фактически стекается институциональный капитал. Проверка отражается не в цене, а в том, кто что и куда поместил.

Переменная для азиатских институтов больше не "входить или нет", а порядок входа и точка входа. Примеры для подражания уже проверены, стандарты еще не застыли. Этот интервал — "проверка завершена, но стандарты еще не затвердели" — именно то окно, которым могут воспользоваться быстрые последователи. Как долго оно останется открытым — неизвестно.

Чтобы прочитать полный отчет, вы можете перейти по ссылке на оригинал.