Источник: BlockRearch

Оригинальное название: Hyperliquid crossroads: Robinhood or Nasdaq economics

Компиляция и редактирование: BitpushNews

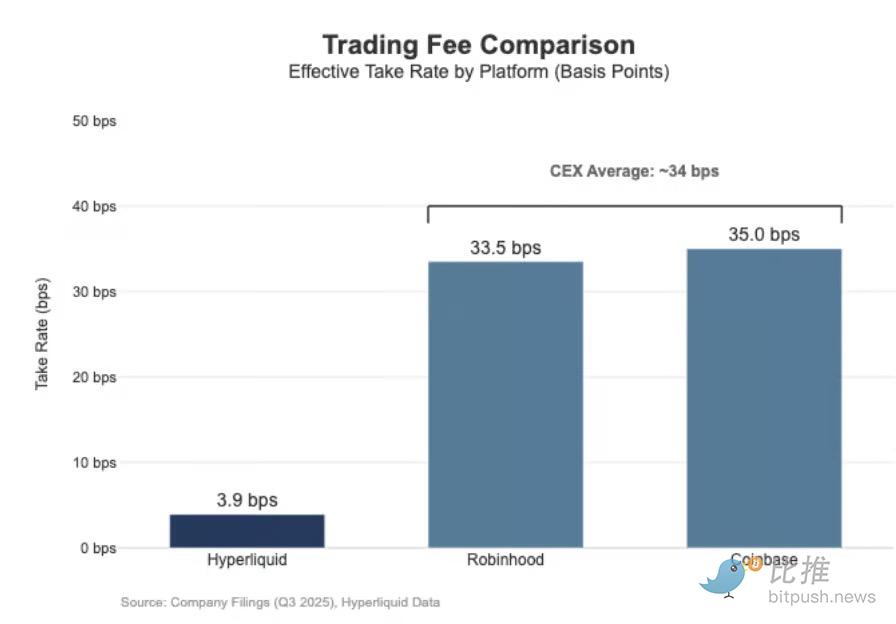

Hyperliquid в настоящее время обрабатывает объемы бессрочных контрактов (Perp) уровня Nasdaq, но получает при этом минимальную прибыль. За последние 30 дней он обработал номинальный объем бессрочных контрактов на 205,6 миллиарда долларов (в годовом исчислении — 617 миллиардов долларов), но получил комиссионные сборы всего в размере 80,3 миллиона долларов, что соответствует норме монетизации всего около 3,9 базисных пункта.

Его модель монетизации больше похожа на оптовую площадку исполнения.

Для сравнения, Coinbase сообщила, что ее объем торгов в третьем квартале 2025 года составил 295 миллиардов долларов, а доход от торговли — 1,046 миллиарда долларов, что подразумевает норму монетизации (Take Rate) в 35,5 базисных пункта.

Robinhood в сфере криптовалют продемонстрировала схожие черты розничной монетизации: ее номинальный объем торгов криптовалютами в 80 миллиардов долларов принес 268 миллионов долларов торгового дохода, с подразумеваемой нормой монетизации в 33,5 базисных пункта; в то же время номинальная стоимость торгов акциями в третьем квартале 2025 года составила 647 миллиардов долларов.

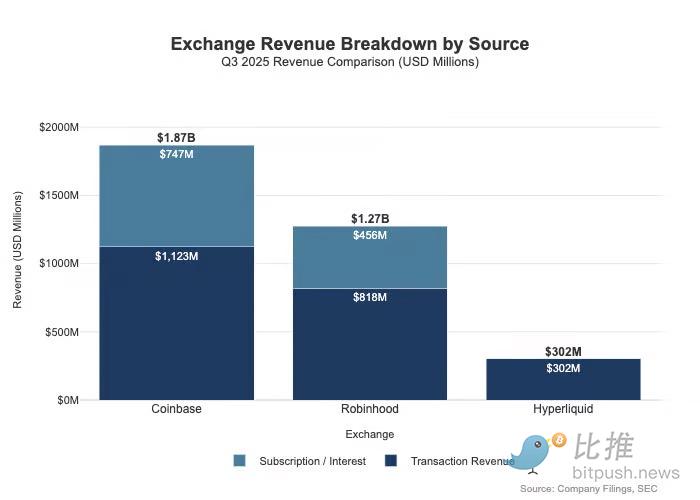

Разрыв между ними больше, чем показывают комиссии, поскольку розничные платформы обладают многомерными путями монетизации. В третьем квартале 2025 года Robinhood получила 730 миллионов долларов дохода, связанного с торговлей, плюс 456 миллионов долларов чистого процентного дохода и 88 миллионов долларов прочего дохода (в основном за счет подписки Gold).

Hyperliquid, напротив, в настоящее время сильно зависит от торговых комиссий, которые на уровне протокола структурно ограничены однозначными базисными пунктами.

Разница в позиционировании: Дистрибьютор vs. Слой рынка

Это различие лучше всего объясняется позиционированием: Coinbase и Robinhood относятся к брокерскому/дистрибьюторскому бизнесу, монетизируя баланс и услуги по подписке; в то время как Hyperliquid ближе к слою биржи (рыночному слою). В традиционной рыночной структуре пул прибыли делится между этими двумя уровнями.

Ключевое различие в традиционных финансах (TradFi) заключается в «дистрибуции» и «рынке»:

-

Уровень дистрибуции (например, Robinhood и Coinbase): Они владеют клиентскими отношениями и занимают высокоприбыльные ниши.

-

Рыночный уровень (например, Nasdaq): Они существуют как биржи, их ценовая власть структурно подавлена, а бизнес исполнения в условиях конкуренции стремится к «товарчизированной» экономической эффективности.

1. Брокер-дилер = Дистрибуция + Клиентский баланс

Брокеры владеют клиентскими отношениями. Большинство пользователей не получают прямой доступ к Nasdaq, а выходят на рынок через брокера. Брокеры обрабатывают пополнение, хранение, маржу/управление рисками, обслуживание клиентов и налоговые документы, а затем направляют ордера на различные торговые площадки. Это владение отношениями создает возможности монетизации помимо торговли:

-

Остатки: Спред от sweep-депозитов (Cash sweep spread), маржинальное кредитование, securities lending.

-

Упаковка: Услуги по подписке, пакеты, кобрендинговые карты/консультационные услуги.

-

Экономика маршрутизации: Брокер контролирует поток и может внедрять механизмы оплаты или распределения дохода в цепочку маршрутизации.

Вот почему рентабельность брокеров часто превышает рентабельность торговых площадок: пул прибыли сосредоточен там, где находится дистрибуция и остатки.

2. Биржа = Сопоставление + Свод правил + Инфраструктура (ограниченная норма монетизации)

Биржа отвечает за управление площадкой: сопоставление, установление рыночных правил, детерминированное исполнение и подключение. Их способы монетизации включают:

-

Торговые сборы: Снижаются из-за конкурентного давления на высоколиквидные продукты.

-

Программы rebate/ликвидности: Часто вынуждены возвращать большую часть номинальных сборов makers (лицам, выставляющим ордера) для привлечения ликвидности.

-

Рыночные данные, услуги подключения/размещения.

-

Листинговые сборы и лицензирование индексов.

Логика маршрутизации Robinhood ясно демонстрирует эту архитектуру: брокер (Robinhood Securities) владеет пользователями и направляет ордера в сторонние рыночные центры, при этом доход от маршрутизации распределяется по всей цепочке. Дистрибуция — это высокоприбыльный уровень: она контролирует привлечение клиентов и сферы монетизации вокруг исполнения (PFOF, маржа, securities lending, подписка).

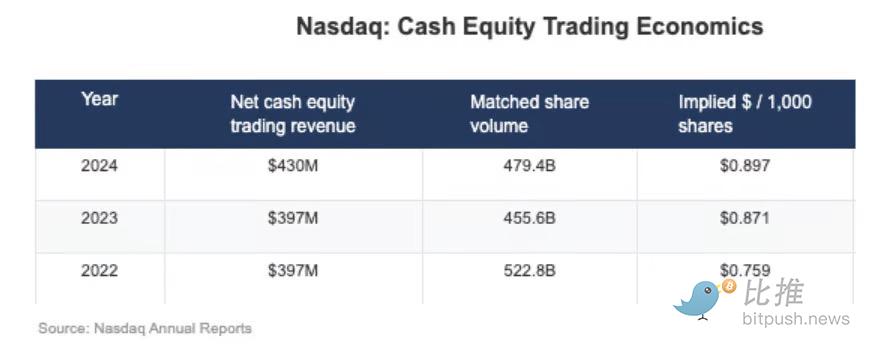

Nasdaq — это уровень с низкой маржой. Его продукт — это товарная способность исполнения и доступ к очереди, его ценовая власть механически подавлена, поскольку торговые площадкам необходимо платить rebate makers, чтобы выиграть ликвидность, регулирование устанавливает потолок платы за доступ, а маршрутизация чрезвычайно гибка. В отчетности Nasdaq это отражается в том, что чистое денежное вознаграждение за акцию составляет всего доли цента.

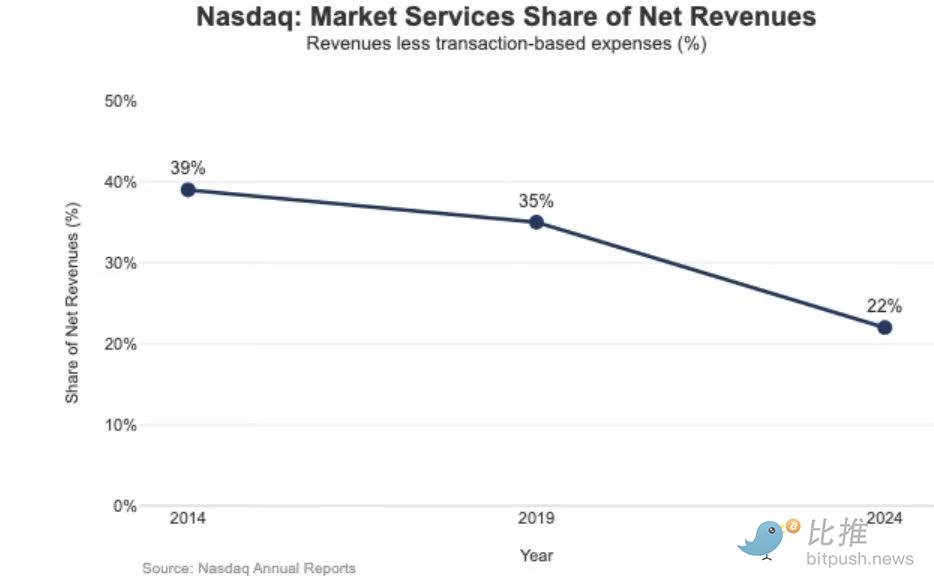

Стратегические последствия этой низкой маржи очевидны в структуре доходов Nasdaq. В 2024 году доход от рыночных услуг (Market Services) составил 1,02 миллиарда долларов, что составляет всего 22% от общего дохода в 4,649 миллиарда долларов; этот показатель составлял 39,4% в 2014 году и 35% в 2019 году. Это согласуется с ее стратегией перехода от чувствительного к рынку бизнеса исполнения к более устойчивому бизнесу программного обеспечения/данных.

«Путь Nasdaq» Hyperliquid

Эффективная норма монетизации Hyperliquid около 4 базисных пунктов соответствует его позиции, углубленной в «рыночный уровень». Он создает ончейн-симулятор Nasdaq: архитектуру с высокой пропускной способностью, управлением маржой и стеком клиринга (HyperCore), использующую ценообразование maker/taker и rebate для makers, направленную на оптимизацию качества исполнения и разделения ликвидности, а не просто на розничную монетизацию.

Это проявляется в двух элементах, характерных для TradFi, которых нет у большинства криптовалютных площадок:

A) Лицензированный уровень дистрибуции/распространения (Builder Codes)

«Коды строителя» (Builder Codes) позволяют сторонним интерфейсам развертываться поверх основной торговой площадки и получать собственный экономический доход. Максимальная плата за строителя установлена на уровне 0,1% (10 б.п.) для перпов и 1% для спота, и ее можно устанавливать на уровне ордера. Это создает конкурентный рынок дистрибуции, а не монополию единого приложения.

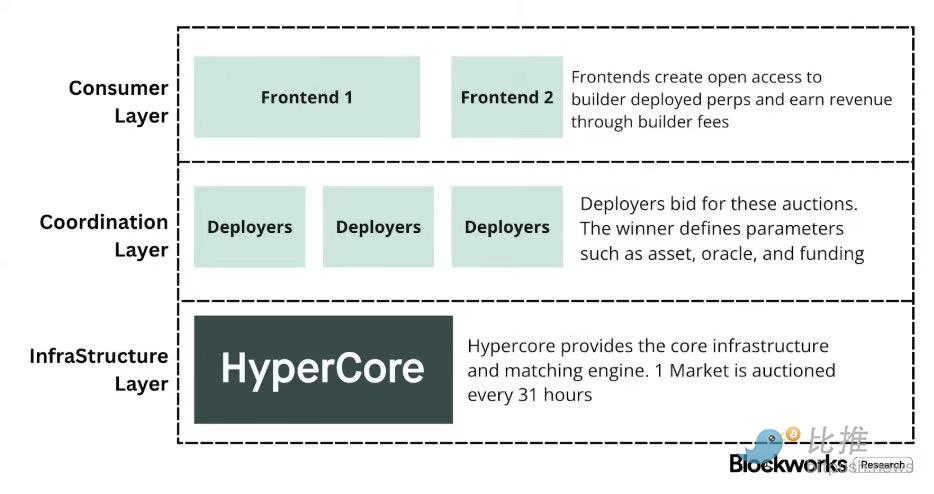

B) Лицензированный уровень листинга/продуктов (HIP-3)

В TradFi биржа контролирует листинг и создание продуктов. Протокол HIP-3 экстернализирует эту функцию: строители могут развертывать бессрочные контракты, наследующие стек HyperCore и API, а развертывающий отвечает за определение и управление рынком. С экономической точки зрения HIP-3 официально устанавливает разделение доходов между площадкой и продуктом: развертывающие спотовых и HIP-3 перп-контрактов могут сохранять до 50% торговых сборов от развернутых активов.

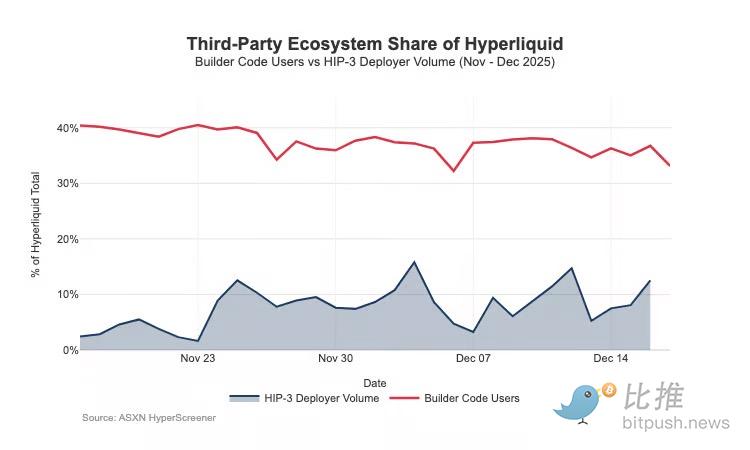

Builder Codes уже одержали победу в дистрибуции; к середине декабря около трети пользователей торговали через сторонние фронтенды, а не через нативный UI.

Структурное давление и защита

Проблема в том, что эта структура, способствующая росту дистрибуции, также предсказуемо снижает доходность торговой площадки:

-

Сжатие цен: Несколько фронтендов, продающих одну и ту же бэкенд-ликвидность, подталкивают конкуренцию к минимальной совокупной стоимости; Плата за строителя может настраиваться на уровне ордера, что подталкивает ценообразование к нижней границе.

-

Утечка сфер монетизации: Фронтенды владеют пополнением, упаковкой, подпиской и рабочими процессами; они захватывают прибыль брокерского уровня, в то время как Hyperliquid может сохранять лишь слабую доходность торговой площадки.

-

Стратегический риск маршрутизации: Если фронтенды станут настоящими кроссплатформенными маршрутизаторами, Hyperliquid будет вынужден вступить в гонку за оптовое исполнение, сохраняя поток только за счет снижения комиссий или увеличения rebate.

Hyperliquid сознательно выбрал низкомаржинальный рыночный уровень (через HIP-3 и Builder Codes), одновременно позволяя появиться высокомаржинальному брокерскому уровню над ним. Если сторонние фронтенды продолжат расширяться, они будут все больше определять пользовательскую экономику, контролировать сферы удержания и получать leverage маршрутизации, тем самым структурно и в долгосрочной перспективе снижая норму монетизации Hyperliquid.

Наибольшим риском, очевидно, является товаризация. Если сторонние фронтенды смогут постоянно предлагать цены ниже, чем нативный UI, и в конечном итоге реализовать кроссплатформенную маршрутизацию, Hyperliquid может превратиться в канал клиринга с крайне низкой маржой.

Стратегический поворот: Защита дистрибуции и расширение доходов

Недавние конструктивные выборы показывают, что Hyperliquid пытается предотвратить указанный результат, одновременно расширяя источники дохода.

-

Защита дистрибуции: Сохранение экономической конкурентоспособности нативного UI

Ранее предложенная скидка за стейкинг позволила бы строителям получить скидку до 40% через стейкинг HYPE, что сделало бы сторонние фронтенды структурно дешевле, чем собственный интерфейс Hyperliquid. Отзыв этого предложения отменил прямые ценовые субсидии для внешних фронтендов. В то же время рынки HIP-3 изначально позиционировались для распространения строителями, но теперь включаются в «строгий листинг» нативного фронтенда Hyperliquid. Сигнал ясен: Hyperliquid остается открытым на уровне строителей, но не готов идти на компромисс в отношении ключевых прав дистрибуции.

-

USDH: Переход от монетизации торговли к монетизации float

Запуск USDH направлен на возврат доходов от резервов стейблкоинов, которые в противном случае утекли бы вовне. Его структура предусматривает разделение доходов от резервов 50/50: 50% — Hyperliquid, 50% — на рост экосистемы USDH. Дальнейшим подтверждением этого являются скидки на комиссии для пар с USDH: Hyperliquid готов сжать доход от отдельных сделок ради большего, более липкого пула прибыли от остатков активов. По сути, он добавляет поток дохода, подобный аннуитету, масштаб которого растет вместе с денежной базой (а не только с объемом торгов).

-

Портфельная маржа (Portfolio Margin): Введение экономики финансирования в стиле prime broker

Портфельная маржа объединяет маржу для спота и перпов, обеспечивает компенсацию рисков и вводит нативные кредитные циклы. Hyperliquid сохраняет 10% процентов, уплачиваемых заемщиком. Это делает экономику протокола все более зависимой от использования leverage и процентных ставок, что ближе к экономической модели брокера/prime broker, чем к чистой биржевой модели.

Заключение: Движение к 2026 году

Hyperliquid по объемам пропускной способности уже достиг уровня ведущих торговых площадок, но по монетизации все еще похож на рыночный уровень: огромная торговая стоимость сочетается с эффективной нормой монетизации в однозначных базисных пунктах. Его разрыв с Coinbase или Robinhood является структурным. Розничные платформы занимают брокерский уровень, владеют пользовательскими отношениями и активами, и получают прибыль из нескольких пулов (финансирование, незадействованные денежные средства, подписки). Чистые торговые площадки продают «исполнение», а исполнение по своей природе товарчизировано из-за конкуренции за ликвидность и маршрутизацию. Nasdaq является воплощением этого ограничения в TradFi.

Изначально Hyperliquid склонялся к прототипу «чистой торговой площадки». Разделив дистрибуцию и создание продукта, он ускорил рост экосистемы. Ценой стала эта архитектура, которая может привести к утечке прибыли.

Однако недавние шаги можно интерпретировать как преднамеренный поворот, направленный на защиту дистрибуции и обогащение состава доходов помимо торговых комиссий. Протокол становится менее готовым субсидировать внешние фронтенды, делая их дешевле нативного UI, начинает более нативно показывать HIP-3 и добавляет пулы прибыли, основанные на балансе. USDH — это классический пример возврата доходов от резервов, а портфельная маржа вводит экономику финансирования через 10% сбор с процентных доходов по кредитам.

Hyperliquid эволюционирует в сторону гибридной модели: базовый уровень исполнения с наложением защиты дистрибуции и пулов прибыли, управляемых остатками. Это снижает риск оказаться в ловушке низкомаржинального оптового сегмента, приближая его к структуре доходов брокера, не отказываясь при этом от ключевых преимуществ единого исполнения и клиринга.

В преддверии 2026 года главный вопрос заключается в следующем: Сможет ли Hyperliquid успешно перейти к брокерской модели монетизации, не разрушая свою «дружественную к аутсорсингу» модель?

USDH (нативный стейблкоин Hyperliquid) — самый четкий индикатор: текущий объем предложения около 100 миллионов долларов свидетельствует о том, что когда протокол не контролирует напрямую каналы распространения, такой аутсорсинговый выпуск растет медленно. Очевидной альтернативой могло бы быть установление вариантов по умолчанию на уровне пользовательского интерфейса (UI), например, автоматическое преобразование резервов USDC протокола объемом около 4 миллиардов долларов в нативный стейблкоин (аналогично тому, как Binance когда-то автоматически конвертировала активы пользователей в BUSD).

Если Hyperliquid хочет получить пулы прибыли уровня брокера, ему, возможно, придется вести себя как брокер: больше контроля, более тесная нативная интеграция продуктов и проведение более четких границ с командами экосистемы, которые конкурируют на том же уровне дистрибуции и остатков активов.

Twitter:https://twitter.com/BitpushNewsCN

Группа общения比推 TG:https://t.me/BitPushCommunity

Подписка比推 TG: https://t.me/bitpush