Оригинал | Odaily星球日报(@OdailyChina)

Автор | Дин Дан (@XiaMiPP)

24 февраля генеральный директор Backpack Армани Ферранте объявил о плане конвертации стейкинга в акции: если пользователи будут стейкать нативные токены платформы Backpack не менее 1 года, у них появится возможность конвертировать эти токены в реальные акции компании по фиксированному курсу. Компания уже зарезервировала для этого плана 20% акций.

В этом коротком сообщении содержится гораздо больше информации, чем в обычном нарративе TGE (Token Generation Event).

Потому что в традиционном нарративе TGE пользователи рассматриваются как трафик, как держатели токенов сообщества; а в этой схеме Backpack пытается перевести пользователей из категории пользователей продукта в категорию владельцев компании в юридическом смысле.

Вопрос в том: действительно ли это реализуемо? Это финансовые инновации или высокорискованный эксперимент на грани регулирования? Меняет ли это структуру власти или это просто более продвинутая техника управления фишками? Чтобы понять это, мы должны вернуться к самой истории Backpack.

Backpack: компания, поднявшаяся из руин

Backpack — это интегрированная платформа «кошелек + биржа», ориентированная на экосистему Solana, основанная бывшими членами FTX и Alameda Research Армани Ферранте. Она была создана после краха FTX и делает акцент на соответствие требованиям и хранение активов пользователей.

Однако, в отличие от пути развития централизованных бирж, таких как Binance, по принципу «сначала торговля, потом экосистема», путь Backpack обратный. Она начала с кошелька и NFT, постепенно накапливая пользователей, сообщество и технологическую базу, и в конечном итоге запустила биржу.

Вспомним историю Backpack. В 2022 году крах FTX не только разорвал кредитную структуру всей криптоиндустрии, но и напрямую ударил по связанным с ним проектам. Backpack незадолго до краха FTX завершила раунд финансирования на 20 миллионов долларов под руководством FTX Ventures и Jump Crypto. Но с падением империи около 80% операционных средств Backpack также испарились. Тогда Backpack позиционировалась как «кошелек + операционная система xNFT», aiming to provide Solana users with a safer, integrated entry point, avoiding reliance on centralized platforms.

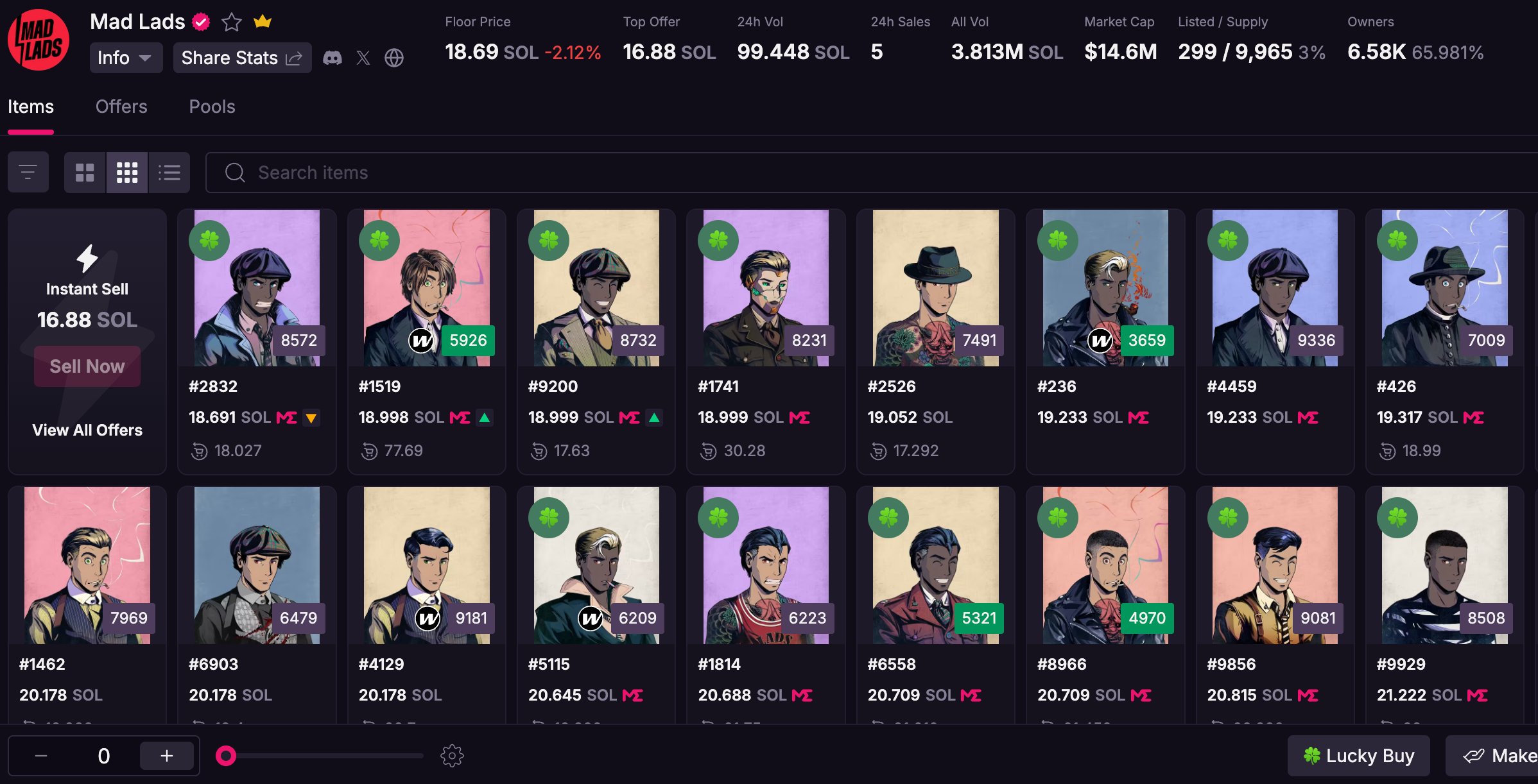

В апреле 2023 года, на дне медвежьего рынка, Backpack тихо запустила коллекцию NFT Mad Lads, стоимость минта составляла 6.9 SOL, но она стала одним из топовых NFT-сообществ в Solana в том году, максимальная цена достигла 229.4 SOL. Сегодня, когда тренд NFT пошел на спад, цена Mad Lads держится на уровне 18.8 SOL, что более чем в 2 раза выше цены минта.

В ноябре того же года Backpack получила лицензию Дубайского VARA и запустила Backpack Exchange (биржу), но тогда это был лишь ограниченный тест. К тому времени она уже накопила доверие пользователей через кошелек и NFT, а затем монетизировала трафик с помощью биржи. В феврале 2024 года Backpack завершила раунд финансирования серии A на 17 миллионов долларов, оценка достигла 120 миллионов долларов. В январе 2025 года она приобрела активы FTX Europe за 32,7 миллиона долларов, получила европейскую лицензию MiFID II, further strengthening its compliance foundation, и обязалась обрабатывать претензии клиентов FTX EU.

Backpack родилась с золотой ложкой во рту, но и重建овалась на руинах. Почти за 3 года совокупный объем торгов Backpack превысил 400 миллиардов долларов, а активы пользователей — 3,5 миллиарда долларов.

Теперь она готовится к更大的 скачку.

План выпуска токенов и привязка к акциям

17 февраля Backpack объявила о запуске верификации личности перед TGE, это первый шаг процедуры для пользователей, чтобы запросить токены.

В модели экономики токенов, опубликованной Backpack, общее предложение токенов составляет 10 миллиардов, общее предложение до IPO составляет 6,25 миллиарда (62,5%),释放分为三个阶段:

- Первый этап (TGE): Выпуск 25% от общего предложения, то есть 250 миллионов. Из них 240 миллионов (24%) распределяются среди держателей баллов, 10 миллионов (1%) распределяются среди держателей Mad Lads. На этом этапе 100% распределяется среди пользователей, доля внутренней команды отсутствует.

- Второй этап (до IPO): 37,5%, то есть 375 миллионов, разблокируются по «триггеру роста» в зависимости от ключевых вех (таких как одобрение регуляторов, запуск новых продуктов и географическое расширение).

- Третий этап (после IPO): Также 37,5%, то есть 375 миллионов, помещаются в резерв компании, с периодом блокировки в один год после IPO, для команды и инвесторов.

Из схемы распределения токенов мы уже видим, что выпуск токенов тесно связан с IPO. Backpack ведет переговоры об условиях нового раунда финансирования на 50 миллионов долларов с оценкой в 1 миллиард долларов. Если исходить из этой оценки, 20% акций стоят 200 миллионов долларов.

В короткой истории криптовалютной индустрии выпуск токенов незаметно эволюционировал из опционного инструмента финансирования в «инстинктивный выбор» и путь по умолчанию для почти всех проектов. Как пользователи, мы熟悉 с этим способом, но он выходит за рамки нашей привычной сферы.

С точки зрения всей отрасли, эта игра заполняет пробел. Coinbase успешно провела IPO в 2021 году, но никогда не выпускала нативные токены; DeFi-проекты, такие как Uniswap, выпустили governance-токены, но не пошли по пути выхода на биржу акций. Backpack же пробует «двухколейную систему»: токены для поощрения сообщества, акции для долгосрочного владения, но в криптоиндустрии этому нет прецедента.

Реален ли выпуск токенов + IPO?

Несмотря на то, что эта схема смелая и инновационная, она сталкивается с регуляторными challenges.

В контексте американского регулирования большинство токенов могут рассматриваться SEC как ценные бумаги. Как только это происходит, компания должна соблюдать правила регистрации, раскрытия информации и борьбы с мошенничеством. Если в будущем будет продвигаться IPO, SEC изучит историю выпуска токенов, структуру дизайна и потенциальные записи о нарушениях.

Более сложным является то, что сосуществование акций и токенов может вызвать «конфликт прав собственности»: инвесторы IPO опасаются размытия прав (таких как право голоса, дивиденды), а держатели токенов ожидают захвата стоимости, что может рассматриваться как «двойное финансирование» или вводящее в заблуждение поведение. Особенно в эпоху Генслера 2022-2024 годов, когда правоприменение ужесточилось, многие проекты отказались от IPO.

Короче говоря, выпуск токенов — это быстрая полоса «децентрализованного/ончейн-финансирования», а IPO — медленная полоса «централизованного/соответствующего требованиям/долевого финансирования». Backpack пытается одновременно управлять двумя автомобилями, что требует极强的 структура дизайна и способность общения с регуляторами, иначе может столкнуться с задержками листинга или регуляторными штрафами.

В криптоиндустрии нет полного прецедента, но прецеденты есть. Coinbase, также будучи централизованной биржей, завершила IPO в 2021 году, но на самом деле они также рассматривали возможность выпуска токенов. Соучредитель Backpack Кан Сун два года назад в одном подкасте透露, что участвовал в работе по листингу Coinbase, помогал им设计 модель экономики токенов. Хотя Coinbase в конечном итоге выбрала чистый листинг акций, этот опыт предоставил Backpack ценную reference. И в то время он уже планировал реализовать это незавершенное желание в Backpack.

Может ли это изменить отрасль?

Сегодня现状 криптоиндустрии таково, что цена大量 токенов падает на 80% и более через год после листинга, «пик при выпуске» стал почти проклятием. Backpack, кажется, ищет другой путь: дать токенам возможность конвертироваться в акции, способствовать изменению способов стимулирования.

Раньше мы были знакомы с моделью «зарабатывать токены продуктом», то есть проектная сторона сначала создает хороший продукт, пользователи получают вознаграждение в токенах за использование, например, доля комиссий, фарминг ликвидности, аирдропы и т.д., стоимость токенов происходит от фактических показателей продукта. Но этот способ Backpack больше похож на то, что ожидания от токенов подпитывают оценку компании, то есть привязка к акциям, нарратив IPO, использует ожидаемую стоимость токенов для быстрого сбора средств, сообщества и внимания, thereby повышая оценку компании, ускоряя финансирование и итерацию продукта. Токены больше не просто инструмент вознаграждения, а двигатель оценки.

Конечно, эта трансформация полна неопределенности. Как регуляторы будут определять? Как балансировать права между акциями и токенами? Будет ли рынок действительно покупаться на этот нарратив будущих акционеров? На эти вопросы нет готовых ответов. Но в пессимистичные моменты криптоиндустрии Backpack, по крайней мере, пытается предоставить новое напряжение.

Backpack重建овалась на руинах, на этот раз она строит мост в трещинах системы.