Биткоин-ETF на спотовый биткоин в США считаются основным бычьим драйвером завершающего рыночного цикла, поскольку они ознаменовали мощную волну институциональных инвестиций в ведущую криптовалюту. Интересно, что данные on-chain показывают, что эти фонды превращаются в ключевые структурные компоненты рынка биткоина, выходя за рамки просто инвестиционных инструментов.

Внедрение биткоин-ETF переопределяет рыночную динамику

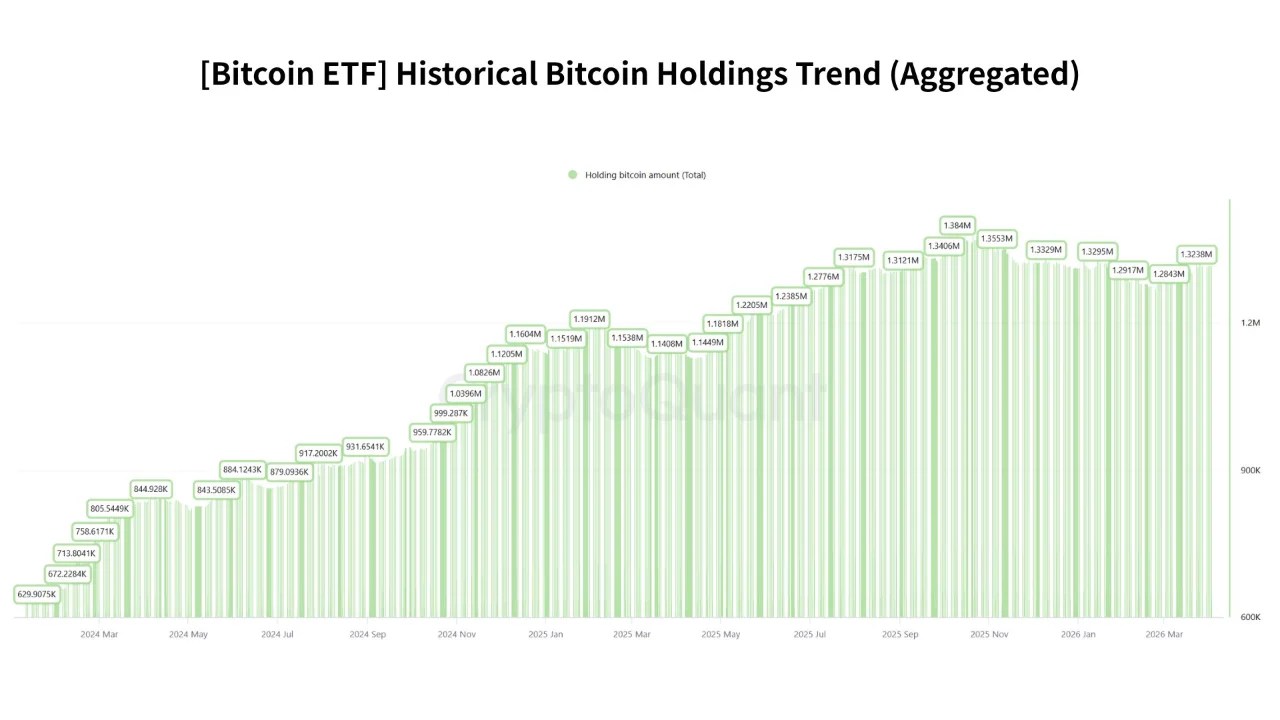

Биткоин-ETF на спотовый биткоин в США были запущены в январе 2024 года, что стало историческим моментом для институционального участия на рынке цифровых активов. Эти фонды оказались монументальным успехом, привлекши на данный момент совокупный общий чистый приток в размере 55,96 миллиардов долларов и чистые активы в размере 86,22 миллиардов долларов, что составляет 6,44% от текущей рыночной капитализации BTC. В посте QuickTake от 3 апреля аналитическая страница XWIN Research Japan объясняет, что рост рынка биткоин-ETF позволяет этим инвестиционным продуктам влиять на ключевые аспекты рынка, такие как ликвидность и ценовое обнаружение.

Для контекста, средний дневной объем торгов биткоин-ETF на спотовый биткоин оценивается в многомиллиардный диапазон, при этом IBIT от BlackRock периодически демонстрирует уровни, схожие с биржей Coinbase. Это наблюдение предполагает, что эти инвестиционные фонды теперь играют major role in price discovery, которая исторически была связана с объемом торгов на централизованных биржах. Тем временем, чистые активы в 1,3 миллиона BTC представляют собой нечто большее, чем просто приток средств. XWIN Research Japan описывает это развитие как структурный лок поставок, сокращающий ликвидность BTC в активном обращении.

В частности, эти меняющиеся динамики связывают с постоянными усилиями уполномоченных спонсоров по арбитражу ценовых разрывов, а также с одобрением создания/погашения in-kind, что обеспечивает отражение ETFами спотовой рыночной цены и демонстрирует капитальную эффективность, которая поощряет continued institutional adoption.

Биткоин-ETF в Японии?

Тем временем, XWIN Research Japan также выделили потенциальную роль японских инвесторов в расширении влияния рынка биткоин-ETF. Имея более ¥2000 трлн ($12,53 млрд) в household assets, даже небольшие allocations на потенциальный рынок спотовых биткоин-ETF приведут к значительным притокам, способным изменить спрос и предложение на рынке.

На момент публикации биткоин торгуется на уровне $66 889 после незначительного роста на 1,14% за последнюю неделю. Тем временем, дневной объем торгов упал на 41,68%, что suggests that market participants remain largely apprehensive despite recent gains. За последнюю неделю ведущая криптовалюта сохраняла ценовой диапазон $66 000-$69 000, amid multiple retest attempts of the lower boundary zone. Медвежий рынок остается активным, при этом текущие спотовые цены все еще примерно на 47% ниже исторического максимума цикла в $126 100.