Автор: Chloe, ChainCatcher

В мире традиционных финансов выкуп акций обычно рассматривается как «стимулятор» рыночной уверенности. Когда компания объявляет о выкупе акций, это часто означает, что руководство считает цену акций заниженной или у компании есть достаточные денежные потоки. Однако применение аналогичной стратегии в проектах Web3 не дает положительного эффекта.

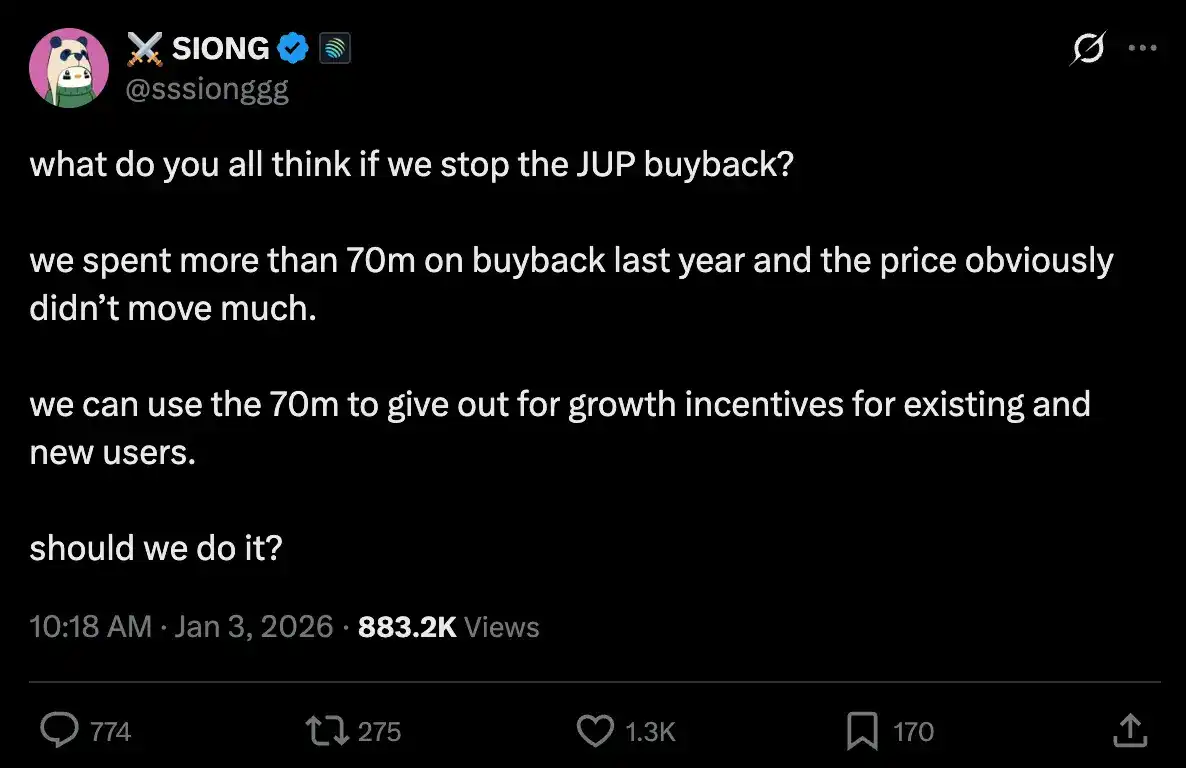

Недавно сооснователь Jupiter SIONG в X начал обсуждение, предложив прекратить программу выкупа токенов $JUP. Он заявил, что Jupiter за последний год потратил более 70 миллионов долларов на выкуп токенов, но цена токена показала посредственные результаты; в то же время основатель Helium Amir Haleem прямо объявил о прекращении выкупа токенов, описав это как «выбрасывание денег в черную дыру».

Почему десятки миллионов долларов реальных денег не вызывают никакой ряби на крипторынке? Проблема в базовом дизайне стратегии выкупа? Ниже приведены данные о результатах выкупа проектов за прошлый год и мнения рынка о выкупе проектов.

Данные: Коллективное фиаско проектов по выкупу в 2025 году

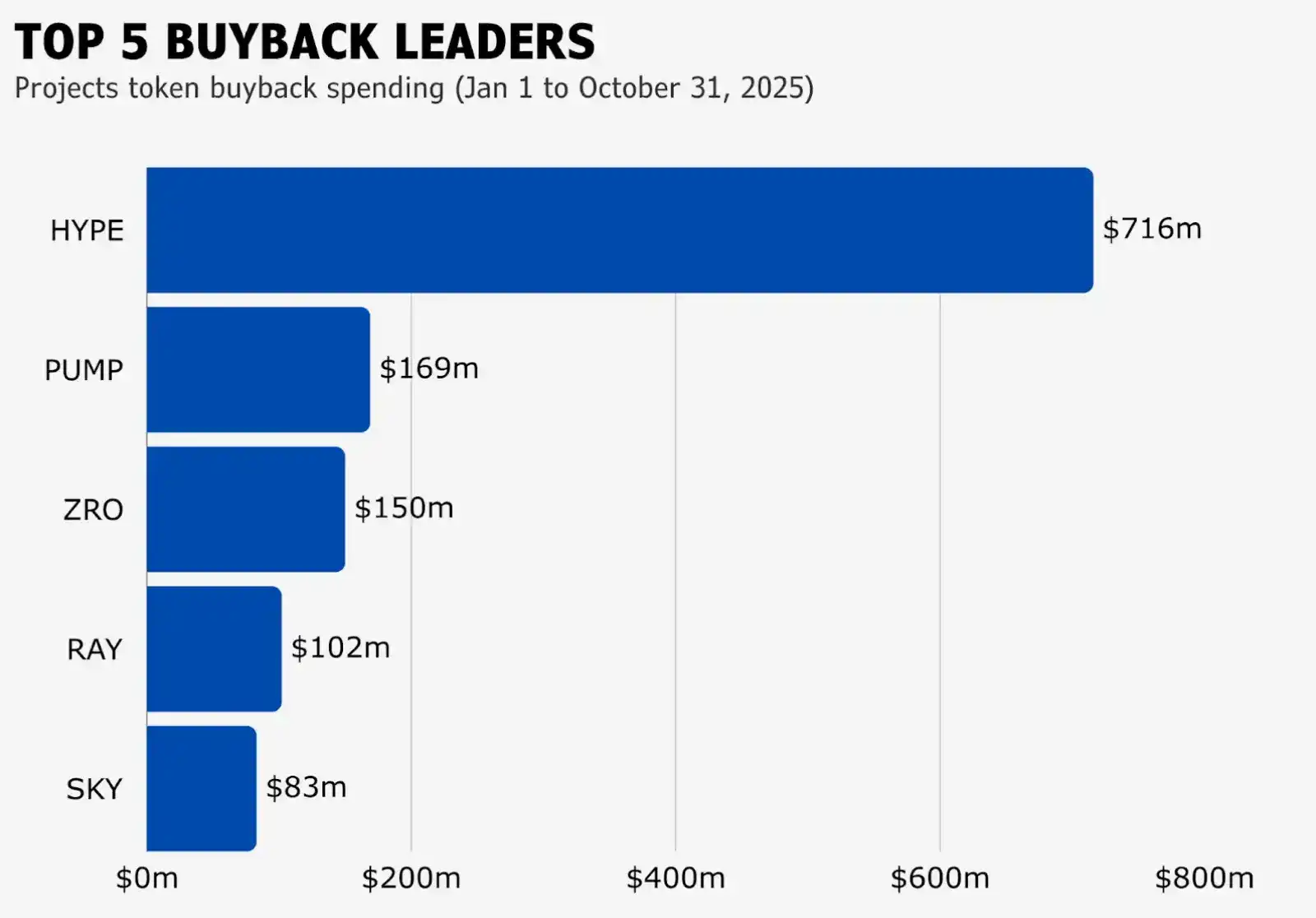

Согласно отслеживанию исследовательского агентства blockmates проектов по выкупу с января по октябрь 2025 года, топ-5 проектов — это Hyperliquid, Pump.fun, LayerZero, Raydium и Sky. Сумма выкупа Hyperliquid достигла 716 миллионов долларов, а Sky, занимающий последнее место, потратил 83 миллиона долларов.

Однако вложения средств и отдача не были пропорциональны: за исключением Hyperliquid, цена токена которого оставалась сильной в первых трех кварталах (сейчас упала с 45,5 долларов в конце октября до 25,94 долларов на момент написания), остальные проекты почти непрерывно падали. Это явление вызывает сомнения на рынке: если выкуп не повышает стоимость токена, то были ли эти деньги потрачены впустую?

Дискуссия: Баланс между выкупом, стейкингом и стимулированием роста

Относительно того, следует ли проектам прекращать выкуп, на рынке также есть截然 разные мнения:

Основатели Jupiter и Helium склоняются к прекращению выкупа токенов и перенаправлению этих денег на «привлечение пользователей», возможно, через субсидирование торговых комиссий, вознаграждение новых пользователей или улучшение функциональности продукта для усиления базовых показателей. Однако этот переход все еще сталкивается с проблемами: токены будут продолжать разблокироваться, пользователи могут продавать из-за отсутствия долгосрочной уверенности, что создаст постоянное давление продаж и риск дальнейшего значительного падения цены токена.

DeFi OG CM заявляет, что основное значение выкупа заключается в сокращении объема обращения, создании модели «регулярной дефляции». Цена токена в конечном итоге зависит от рыночного спроса и предложения и базовых показателей проекта, а не от самого акта выкупа. Выкуп обязательно выгоден держателям токенов, но это не равно «гарантированному росту» в краткосрочной перспективе. Проекты не должны легко прекращать выполнение из-за низкой цены токена или стоимости выкупа.

Генеральный директор Helius Mert Mumtaz заявляет, что выкуп по своей сути является пессимистичным механизмом, который подразумевает сигнал о том, что проект не может найти лучшее использование средств, чем краткосрочное поднятие цены, пытаясь запустить цикл роста через ценовую рефлексивность, а не через рост продукта. Выкуп не является лучшей стратегией на конкурентном рынке, единственный эффективный крайний случай — это возможность выкупа во время обвала рынка (когда акции иррационально недооценены) в сочетании с агрессивным реинвестированием в нормальные времена. Это суждение с точки зрения основателя, а не инвестора.

Бывший руководитель институционального бизнеса Aave, партнер по финтеху в ConsenSys Ajit Tripathi заявляет, что нарратив выкупа — это самая разрушительная для стоимости игра после мем-токенов. Эта логика изначально была маркетинговым ходом Solana, чтобы показать свое превосходство над Ethereum, но в итоге навредила всем токенам, даже тем, у которых есть доход, в конечном итоге заставляя всех играть в чисто финансовые игры.

Также многие высказали мнение о связанных альтернативных решениях, например, основатель Selini Capital Jordi Alexander заметил, что неудача многих проектов заключается не в механизме, а в «времени выполнения» выкупа токенов. Некоторые звездные проекты этого цикла (такие как HYPE, ENA, $JUP) провели масштабные выкупы в период наибольшего рыночного ажиотажа, когда оценка токенов была наиболее необоснованной. Когда коэффициент P/E токена из-за чрезмерного ажиотажа взлетел до раздутых цифр, проекты все равно продолжали выкуп, по сути покупая на пике для продавцов, что является ошибочным решением. Поэтому Jordi建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议建议 советует проектам需要更复杂的“财务工程”, идеальная модель должна быть динамическим выкупом на основе P/E ratio.

Основатель Solana Anatoly считает, что проекты не должны стремиться к краткосрочным ценовым стимулам (выкупу), а должны учиться у традиционных финансов, создавая длительный 10-летний процесс накопления капитала. Он больше看好 механизм стейкинга, позволяющий долгосрочным держателям, готовым заблокировать, получать больше долей, thereby разбавляя краткосрочных спекулянтов. Он считает, что прибыль should be stored as «будущие токеновые права требования», а не тратиться на рыночные колебания.

Как представитель, основатель Selini Capital Jordi Alexander считает, что сам выкуп не ошибочен, ошибочен «любительский способ выполнения». Проекты должны нанимать профессиональных финансовых консультантов, корректировать стратегию выкупа в зависимости от коэффициента P/E токена и рыночного цикла, а не слепо выкупать, приводя к истощению казны на пике бычьего рынка и к ситуации, когда нет средств для поддержки во время спада.

Эволюция от «слепого выкупа» к «стратегическому управлению стоимостью»

Выкуп токенов по своей сути является «дефляционным инструментом», а не гарантией роста.在各种市场波动中,回购更多时候扮演的是一种“被动防御”的角色,它能缩减供应量、为币价建立底部支撑,但却无法单凭一己之力扭转由宏观行情、解锁压力或市场情绪共同构成的复杂趋势。

Путь роста стоимости токена должен развиваться от единого акта выкупа к стратегическому управлению стоимостью. Во-первых, проекты должны建立更具备财务判断的执行策略,例如遵循“低估值买入,高估值储备”的逻辑:在代币价格远低于内在价值时,坚定执行回购以实现资本回报率的最大化;而在市场热度过高、估值不合理时,则停止回购,将收益存入国库作为储备资金,或是助力产品增长。

Кроме того, выкуп может решить только проблему «предложения», но не может создать «спрос». Проект должен давать пользователям理由持续持币。这些理由可能来自于协议收益的分配预期、生态治理的权力,又或是产品本身无可取代的竞争力,如果缺乏扎实的基本面支撑,任何形式的回购最终都是沦为套利者的退出渠道。