Автор: Чжан Яци

Источник: Wall Street Journal

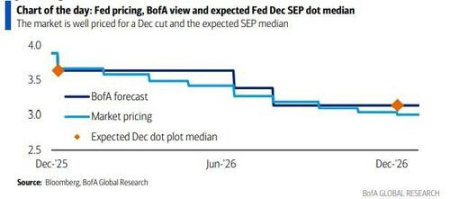

По мере приближения заседания ФРС 10 декабря внимание рынка сосредоточено не только на практически гарантированном снижении процентных ставок. Опытные стратеги с Уолл-стрит указывают, что ФРС может вскоре объявить о масштабном плане расширения своего баланса.

Недавно бывший эксперт по репо Нью-Йоркского ФРС, стратег по ставкам Bank of America Марк Кабана предсказал, что помимо широко ожидаемого снижения ставок на 25 базисных пунктов председатель ФРС Джером Пауэлл объявит в следующую среду о плане ежемесячной покупки казначейских векселей (T-bills) на сумму 450 миллиардов долларов. Эта операция начнется в январе 2026 года и будет направлена на предотвращение дальнейшего роста ставок на рынке репо путем вливания ликвидности в систему.

Кабана предупредил в своем отчете, что хотя рынок ставок слабо отреагировал на ожидания снижения, инвесторы в целом «недооценивают» масштаб действий ФРС в области баланса. Он отметил, что текущие уровни ставок денежного рынка указывают на то, что резервы банковской системы больше не являются «избыточными», и ФРС должна восполнить разрыв ликвидности, возобновив покупки ценных бумаг. В то же время торговая команда UBS дала аналогичный прогноз, предположив, что ФРС начнет покупать около 400 миллиардов долларов казначейских векселей ежемесячно в начале 2026 года для поддержания стабильности на рынке краткосрочных ставок.

Эта потенциальная корректировка политики происходит в ключевой период предстоящей смены руководства ФРС. Поскольку срок полномочий Пауэлла подходит к концу, а ожидания рынка относительно возможного назначения Кевина Хассета следующим председателем ФРС растут, следующее заседание касается не только краткосрочной ликвидности, но и задаст тон пути денежно-кредитной политики на предстоящий год.

Прогноз экс-эксперта Нью-Йоркского ФРС: покупка облигаций на $450 млрд ежемесячно

Хотя рыночный консенсус зафиксирован на том, что ФРС снизит ставки на 25 б.п. на следующей неделе, Марк Кабана считает, что реальная переменной является политика баланса. В своей еженедельной записке под названием «Hasset-Backed Securities» он указывает, что объявленный ФРС объем RMP (плана управления резервами) может составить до 450 миллиардов долларов в месяц, что значительно превышает текущие общие рыночные ожидания.

Кабана подробно разобрал структуру этой цифры: ФРС необходимо покупать как минимум 200 миллиардов долларов в месяц для покрытия естественного роста своих обязательств, плюс дополнительные 250 миллиардов долларов для обращения вспять оттока резервов из-за предыдущего «чрезмерного сокращения баланса». Он ожидает, что покупки такого масштаба продлятся как минимум 6 месяцев. Это заявление, как ожидается, будет включено в пояснительную записку ФРС, а подробные объемы и частота операций будут опубликованы на сайте Нью-Йоркского ФРС, сфокусировавшись на рынке казначейских векселей.

Согласно предыдущим публикациям Wall Street Journal, с момента пика в почти 9 триллионов долларов в 2022 году политика количественного ужесточения (QT) ФРС сократила ее баланс примерно на 2,4 триллиона долларов, эффективно изъяв ликвидность из финансовой системы. Однако, даже после остановки QT, признаки напряженности с финансированием остаются очевидными.

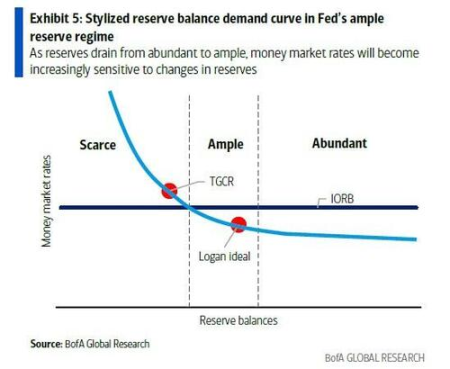

Самый четкий сигнал исходит с рынка репо. Ключевые overnight-ставки этого центра краткосрочного финансирования финансовой системы, такие как Secured Overnight Financing Rate (SOFR) и Tri-Party General Collateral Rate (TGCR), в последние месяцы часто и резко пробивали верхнюю границу коридора ставок ФРС. Это указывает на то, что уровень резервов в банковской системе переместился из состояния «избыточности» к «адекватности» и рискует скатиться к «недостаточности». Учитывая системную важность рынка репо, такое состояние считается неприемлемым для ФРС в долгосрочной перспективе, поскольку оно может подорвать эффективность передачи денежно-кредитной политики.

На этом фоне недавние заявления официальных лиц ФРС также暗示ют о срочности действий. Президент Нью-Йоркского ФРС Джон Уильямс заявлял, что «ожидает, что вскоре мы достигнем уровня избыточных резервов», а президент ФРС Далласа Лори Логан также отмечала, что «ожидает, что вскоре возобновление роста баланса будет уместным». Кабана интерпретирует, что «вскоре» (will not be long) означает декабрьское заседание FOMC.

Вспомогательный инструмент для сглаживания волатильности в конце года

Помимо долгосрочного плана покупки облигаций, для смягчения предстоящей волатильности на рынке финансирования в конце года Bank of America ожидает, что ФРС также объявит о срочных операциях репо (term repo operations) сроком на 1-2 недели. Кабана считает, что ставки по этим операциям могут быть установлены на уровне ставки Постоянного механизма репо (SRF) или на 5 б.п. выше, с целью снижения рисков на хвосте распределения на рынке финансирования в конце года.

Что касается управления ставками, хотя клиенты спрашивают о возможном снижении процентной ставки по резервным остаткам (IORB), Кабана считает, что простое снижение IORB «не решит никаких проблем», поскольку банки после краха Silicon Valley Bank (SVB) generally предпочитают держать более высокий cash buffer. Он считает, что более вероятным является синхронное снижение ставок IORB и SRF на 5 б.п., но это не является базовым сценарием.

Еще одним важным фоном этого заседания являются предстоящие кадровые перестановки в ФРС. В настоящее время рынок рассматривает Кевина Хассета как сильного претендента на пост следующего председателя ФРС. Кабана отмечает, что как только будет определен новый председатель, рынок будет в большей степени ориентироваться на указания нового руководителя для оценки среднесрочного пути политики.

UBS также разделяет точку зрения о возврате к экспансии баланса. Отдел продаж и торговли UBS указал, что путем покупки казначейских векселей ФРС может сократить дюрацию активов, лучше соответствуя средней дюрации рынка гособлигаций. Независимо от того, называется ли эта операция RMP или количественным смягчением (QE), ее конечная цель ясна: за счет прямого вливания ликвидности обеспечить бесперебойное функционирование финансовых рынков в этот ключевой период политических и экономических изменений.