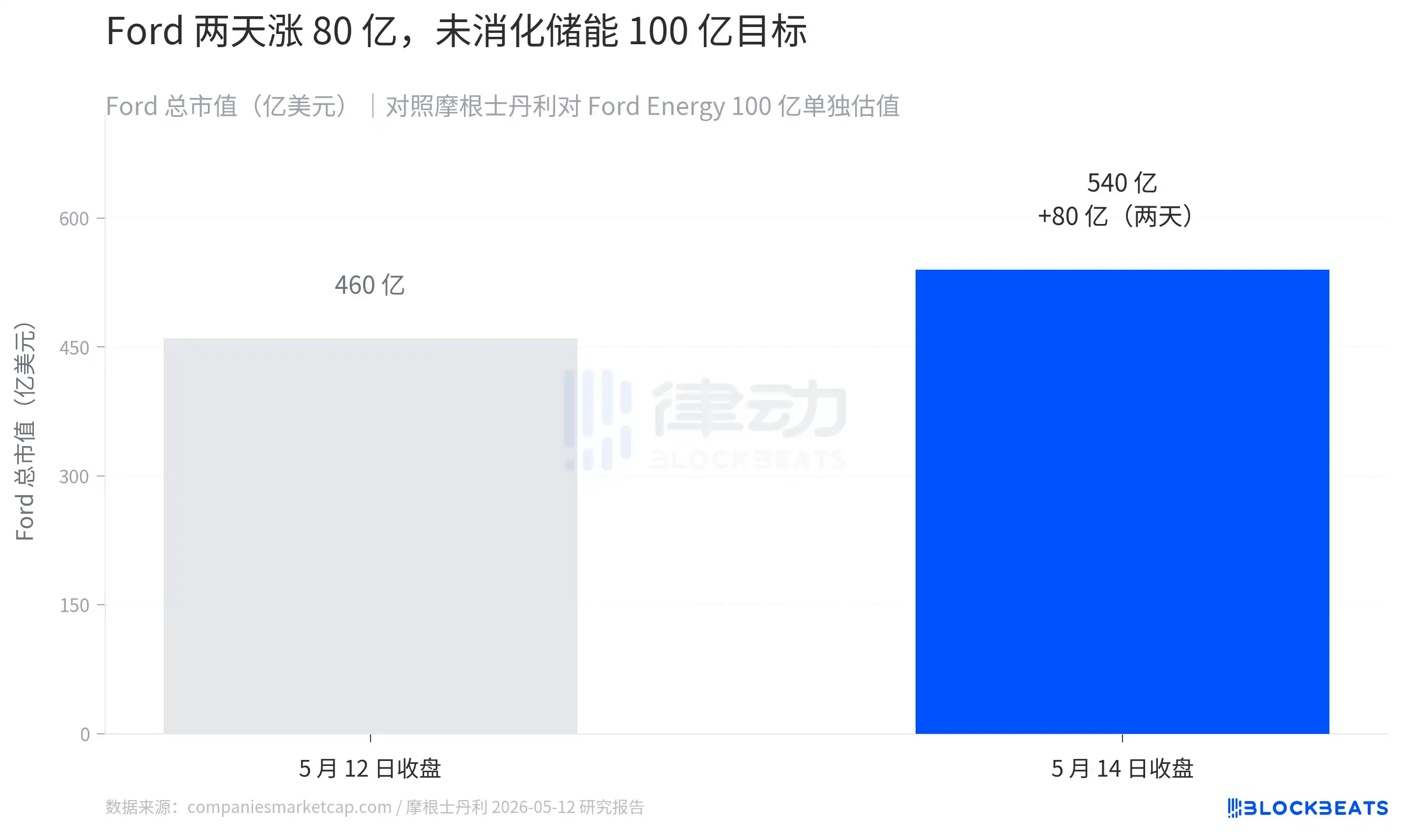

11 мая Ford создал дочернюю компанию Ford Energy с полным владением, инвестировав 2 миллиарда долларов в модернизацию завода в Глендейле, Кентукки, с целью достижения годового производства систем накопления энергии мощностью 20 ГВт·ч. На следующий день аналитик Morgan Stanley Эндрю Перкоко оценил этот бизнес отдельно в 100 миллиардов долларов. Рынок отреагировал напрямую: акции Ford за два торговых дня выросли с 11,99 до 14,48 доллара, добавив компании около 80 миллиардов рыночной капитализации.

На этом этапе история выглядит как очередной стандартный сценарий «переоценки традиционных автопроизводителей благодаря ИИ». Однако, если заглянуть в баланс предложения, можно увидеть другое название: Луизиана.

Что рынок переоценивает?

Оценка Morgan Stanley в 100 миллиардов для Ford Energy не возникла из ниоткуда. В отчёте Перкоко предполагается, что Ford Energy к 2028 году достигнет валовой прибыли в 25% и EBIT в 346 миллионов долларов, а затем применяется мультипликатор P/S, характерный для ведущих компаний в сфере накопления энергии. По сравнению с текущей структурой прибыли Ford это совершенно другой вид бизнеса.

Финансовый отчёт Ford за 2024 год показывает, что подразделение Ford Blue (ДВС) принесло годовую выручку в 145,4 миллиарда долларов, но EBIT составил лишь 5,28 миллиарда, рентабельность — 3,6%. Расчётная валовая рентабельность одной проданной пикапа F-150, по оценкам отрасли, находится в диапазоне 10–13%. В то же время отрасль накопления энергии находится в совершенно другом масштабе: согласно отчётам компаний, валовая рентабельность бизнеса Tesla Megapack составляет 26,2%, у бизнеса накопления энергии компании Sungrow Power в первой половине 2024 года она превышала 28%, а у чистого системного интегратора Fluence — между 12% и 14%. Morgan Stanley делает ставку на то, что собственное производство LFP-элементов Ford и перестройка существующих заводов для электромобилей позволят выйти на уровень лидеров, обеспечив валовую прибыль на ГВт·ч как минимум вдвое выше, чем от продажи одного F-150.

Это причина, по которой рынок готов платить премию. Но пока рынок добавил лишь 80 миллиардов, из оставшихся 20 миллиардов в целевой оценке Morgan Stanley ещё не учтены. Переоценка находится на ранней стадии.

Чтобы поглотить эти 20 миллиардов, Ford Energy должна выполнить планы по производственным мощностям, контрактам и ценообразованию. Первые поставки начнутся не раньше второй половины 2027 года, а контракты будут зависеть от покупателей — тех самых четырёх регионов, которые активнее всего скупают электроэнергию.

Четыре коридора

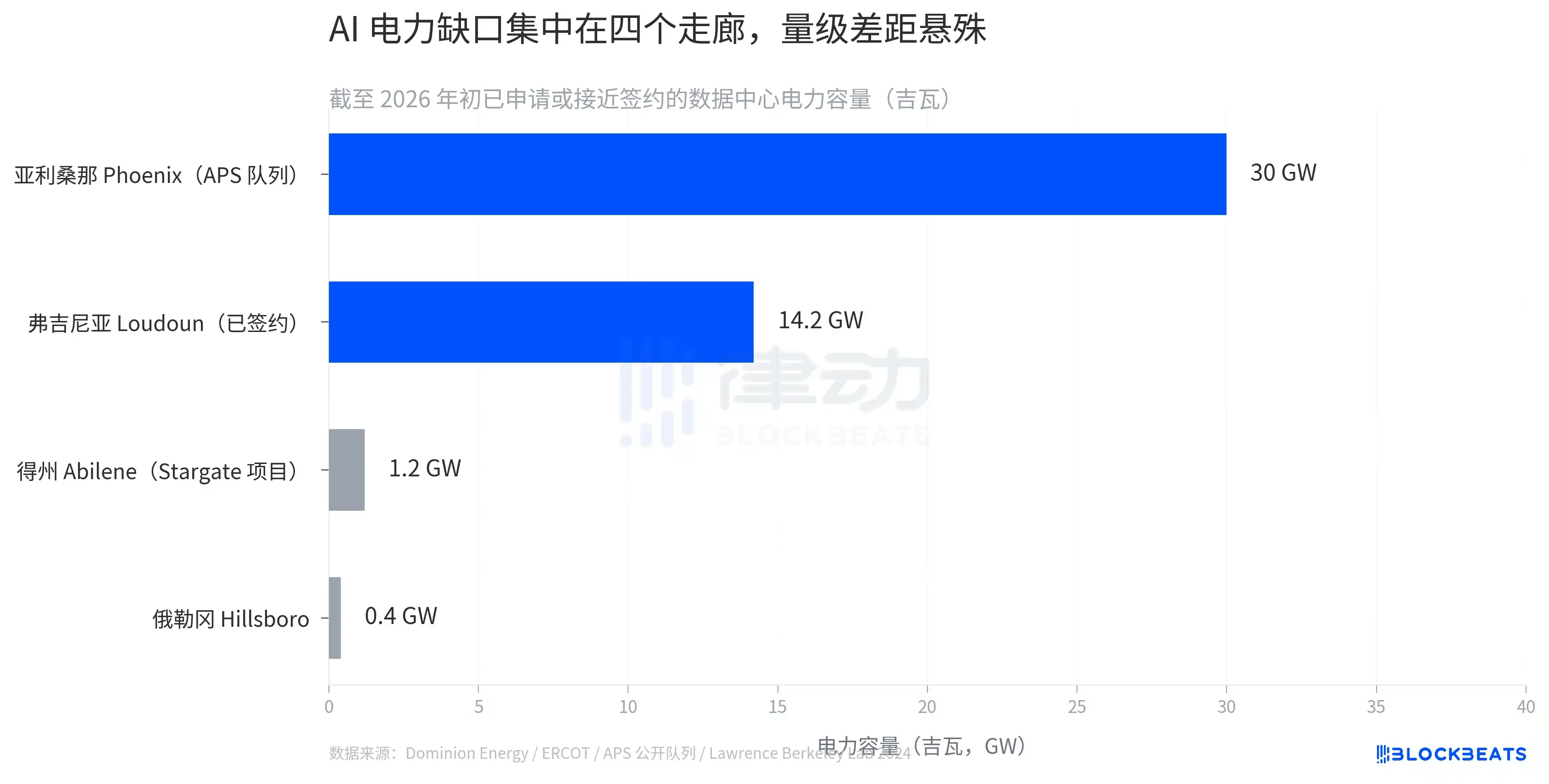

В том же исследовательском отчёте Morgan Stanley приводится другая цифра. Мощность дата-центров в США в 2024 году составляла 40 ГВт, к 2027 году достигнет 79 ГВт, а к 2028 году между спросом и предложением возникнет дефицит примерно в 49 ГВт, что эквивалентно нехватке в 20%. Этот дефицит не будет равномерно распределён по 50 штатам.

Согласно текущим публичным данным о заявках на электроэнергию для дата-центров, дефицит сконцентрирован в четырёх коридорах. В зоне обслуживания APS в Фениксе, Аризона, в очереди находится 30 ГВт; в округе Лаудон, Вирджиния, подписано или близко к подписанию мощностей на 14,2 ГВт; только проект Stargate, возглавляемый OpenAI в Абилине, Техас, требует 1,2 ГВт; а в Хилсборо, Орегон, есть ещё 0,4 ГВт. Две группы цифр имеют разную методологию: 30 ГВт в Фениксе включают проекты, стоящие в очереди коммунальных служб и ещё не утверждённые, а 14,2 ГВт в Лаудоне — это фактическая мощность, близкая к контракту.

Это основа спроса для оценки Ford Energy в 100 миллиардов. Когда рост генерирующих мощностей в регионе не поспевает за скоростью, с которой дата-центры потребляют электроэнергию, создаётся пространство для арбитража с использованием накопителей. С одной стороны — тренировочные нагрузки, которые практически невозможно сократить в часы пик, с другой — кривая предложения, на которую сеть не может мгновенно реагировать. Посередине остаются гарантированные денежные потоки для операторов накопителей.

Но у этой «охоты за электроэнергией» есть цена. Вопрос в том, кто её заплатит.

Счёт отправлен в Луизиану

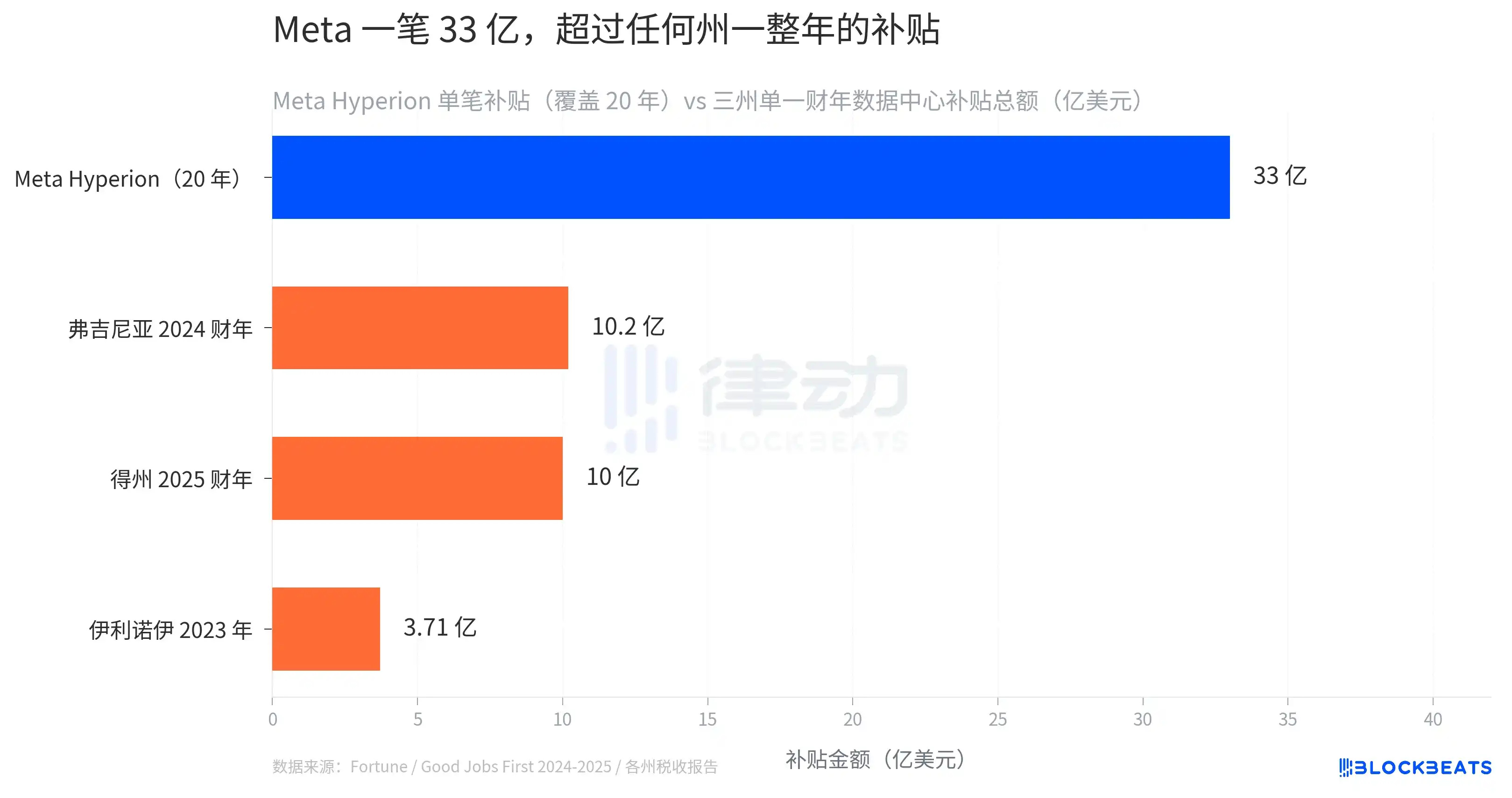

14 мая Fortune на первой полосе сообщила о проекте Meta Hyperion в приходе Ричленд, Луизиана. Это флагманский дата-центр Meta, ставка на «преимущество ИИ», стоимостью 100 миллиардов долларов. В июле 2024 года комиссия прихода Ричленд одобрила освобождение от налогов с продаж и использования на общую сумму 3,3 миллиарда долларов сроком на 20 лет.

Эта льгота превышает совокупный бюджет полиции Луизианы за 7 лет.

Meta также получила через соглашение PILOT освобождение от 60% местного налога на имущество при условии создания 300 постоянных рабочих мест для местных жителей. Прогнозируется, что потребление электроэнергии этим проектом может составить до 20% от общего потребления штата.

Более важное сравнение происходит на межштатном уровне. В 2025 финансовом году общий объём льгот по налогу с продаж для дата-центров в Техасе привёл к потерям бюджета примерно на 10 миллиардов долларов, что сделало их самой дорогой отраслевой субсидией штата. В Вирджинии в 2024 финансовом году — 1,02 миллиарда, в Иллинойсе в 2023 году — 371 миллион. Льготы в размере 3,3 миллиарда долларов, полученные Meta по одному проекту, превышают общую сумму субсидий на все дата-центры за целый год в любом отдельно взятом штате.

Это не единичный случай. По данным Good Jobs First, как минимум 36 штатов приняли специальное законодательство, разрешающее освобождение дата-центров от налога с продаж, и только 11 из них публично раскрывают списки компаний-получателей. Официальные расчёты некоторых штатов ещё более прямолинейны: на каждый доллар налоговых льгот, предоставленных дата-центрам, бюджет штата теряет от 52 до 70 центов чистыми. Те 80 миллиардов, на которые выросли акции Ford, основаны на скрытом предположении, что «эта гонка субсидий продолжится».

Продолжение гонки субсидий зависит от того, смогут ли законодатели штатов объяснить, почему они предоставляют льготы, превышающие семилетний бюджет полиции. Сделать это становится всё труднее.

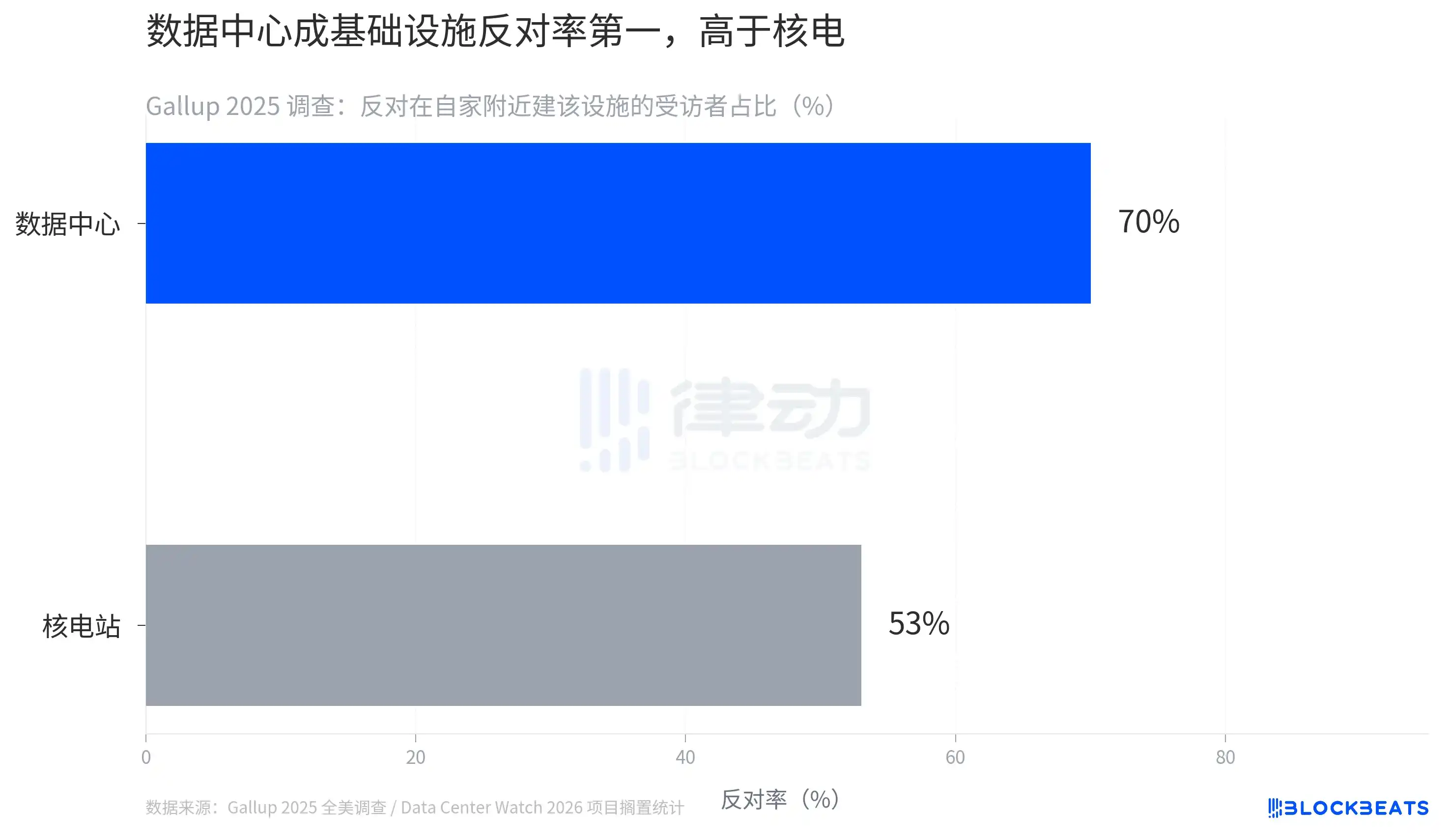

Уровень сопротивления дата-центрам уже превысил сопротивление АЭС

Общенациональный опрос Gallup 2025 года показал, что 70% респондентов выступают против строительства дата-центра рядом с их домом. В том же опросе уровень сопротивления строительству АЭС составил 53%. Дата-центры уже стали инфраструктурным объектом номер один по уровню сопротивления в США.

Это не абстрактные цифры. База данных Data Center Watch по состоянию на начало 2026 года показывает, что 69 юрисдикций уже приняли резолюции о приостановке или через местные референдумы отклонили заявки на дата-центры, в результате чего проекты на сумму 64 миллиарда долларов были заморожены. В 2024 году из-за налоговых льгот для дата-центров школьная система округа Лаудон, Вирджиния, потеряла 267 миллионов долларов, и этот счёт уже попал в поле зрения избирателей.

Причины, по которым дата-центры вызывают раздражение, сложнее, чем в случае с АЭС. АЭС обычно находятся в десятках километров от жилых районов, а дата-центры примыкают к городам. Они потребляют охлаждающую воду, увеличивают нагрузку на сеть, создают низкочастотный шум, но предоставляют местную занятость, как правило, в масштабах сотен рабочих мест, что значительно ниже плотности занятости на сталелитейных или автомобильных заводах. 326 рабочих мест на этапе эксплуатации Hyperion при льготах в 3,3 миллиарда долларов эквивалентны фискальным затратам в 10 миллионов долларов на одно рабочее место. Пространство для объяснений местных властей сужается.

Путь к реализации оценки Ford Energy в 100 миллиардов требует, чтобы эта электросеть продолжала работать, субсидии сохранялись, охота за электроэнергией шла своим чередом, а голоса протеста не превратились в законодательные запреты. Если какое-либо из этих звеньев ослабнет, начнётся обратная переоценка.

Рост Ford на 80 миллиардов, субсидии Meta в 3,3 миллиарда, очередь в 30 ГВт в Фениксе, уровень сопротивления в 70% — это показания с четырёх срезов одной и той же энергосистемы. На данный момент они всё ещё остаются разрозненными данными. Как только появится одно жёсткое ограничение — будь то физический дефицит электроэнергии, дыра в бюджете штата или голоса избирателей, — все остальные параметры тут же будут переоценены.