На фоне продолжающегося падения рынка криптовалют BTC и ETH временно опустились до отметок около 60 тысяч долларов и 1500 долларов соответственно. Компании Strategy и Bitmine столкнулись с плавающими убытками, превышающими 10 миллиардов долларов каждая. В конце мая Strategy продала 32 BTC, нарушив многолетнюю стратегию "не продавать монеты", и тем самым модель финансирования покупок вступила в фазу стресс-тестирования.

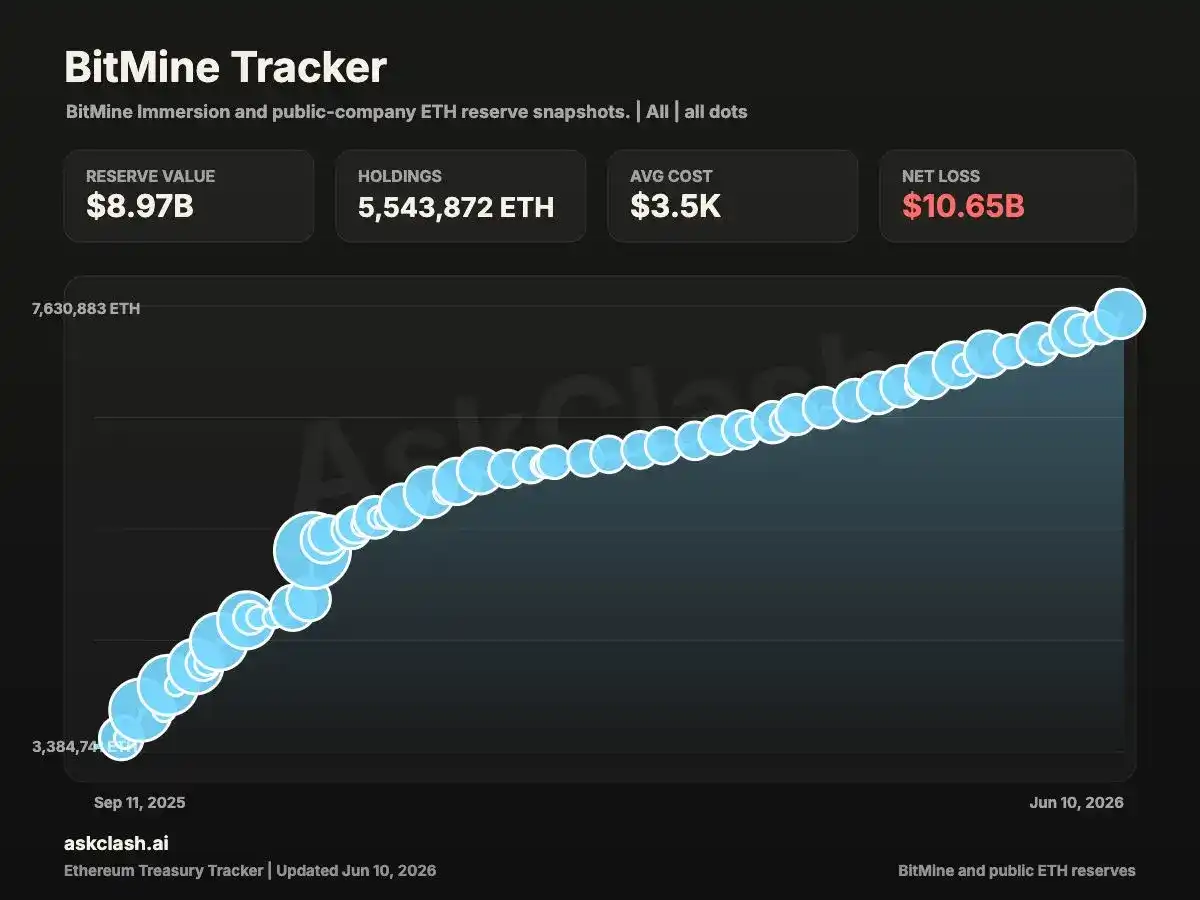

На этом фоне Bitmine громко объявила о выпуске бессрочных привилегированных акций серии A с доходностью 9,5% годовых, собрав около 274 миллионов долларов. По состоянию на момент публикации, на прошлой неделе Bitmine увеличила свои запасы на 127 тысяч ETH, а за последние 3 дня купила 125 тысяч ETH. Общий объем хранения на данный момент составляет около 5,66 миллиона ETH, что на менее 400 тысяч ETH меньше целевого показателя в 5%.

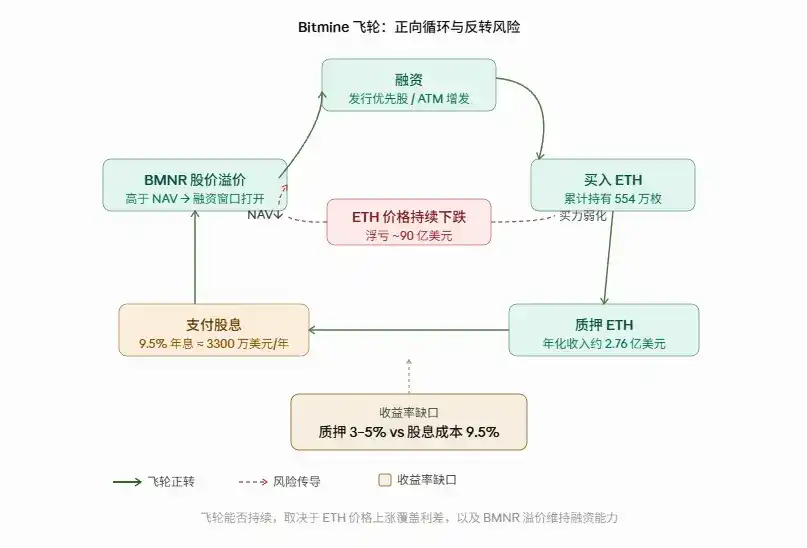

Как самый последовательный и агрессивный маржинальный покупатель ETH на рынке, Bitmine, несмотря на плавающие убытки в десятки миллиардов долларов, продолжает наращивать запасы. Сейчас даже ей приходится использовать привилегированные акции для пополнения своего "финансового маховика". Если на рынке финансирования произойдут изменения и "машина по накоплению монет" вынуждена замедлиться, кто же тогда поддержит цену Ethereum?

Купить 5% до конца года, а что потом?

Bitmine начала накапливать ETH во второй половине прошлого года, планируя завершить "5% алхимию" за 5 лет. Согласно данным, в период с июля 2025 года по июнь 2026 года Bitmine привлекла 19,2 миллиарда долларов через 50 выпусков акций, и все средства были направлены на покупку ETH.

По состоянию на момент публикации, объем хранения Ethereum Bitmine достиг примерно 5,66 миллиона монет, до цели в 5% осталось менее 400 тысяч монет. Фактический прогресс за год превысил 90%.

Из них около 4,719 миллиона ETH было поставлено в стейкинг, что составляет более 85% от общего объема хранения. Ожидаемый годовой доход от стейкинга составляет примерно от 230 до 296 миллионов долларов. Эта система стейкинга поддерживается собственной сетью узлов валидации MAVAN, что считается ключевым структурным отличием Bitmine от Strategy.

Однако цена агрессивного накопления также очевидна. В настоящее время цена ETH составляет около 1650 долларов, тогда как средняя стоимость хранения компании составляет примерно 3500 долларов. Стоимость казначейства ETH составляет всего около 9,3 миллиарда долларов, общие убытки компании достигают 10,5 миллиардов долларов, а снижение превышает 50%. Акции компании упали почти на 90% с максимумов.

10x Research отмечает, что инвесторы Bitmine сталкиваются с двойными потерями: плавающие убытки из-за падения ETH — это первый слой, а премия около 4,6 миллиардов долларов, которую инвесторы переплатили за акции BMNR относительно чистой стоимости базового актива ETH, — это второй слой. Наложение этих двух слоев усиливает фактические убытки акционеров.

Столкнувшись с огромными плавающими убытками, Том Ли охарактеризовал это падение как поверхностное. Он считает, что в существующей финансовой системе существует множество фиктивных транзакций, тогда как в Ethereum никогда не было мошеннических транзакций, эксплуатационные расходы ниже, объем транзакций и количество активных адресов на блокчейне уже достигли исторических максимумов. Коррекция цен обусловлена макроэкономическими факторами и сокращением кредитного плеча, при этом фундаментальные показатели не пострадали. Более долгосрочная ставка заключается в том, что системы агентов ИИ будут работать на блокчейне, предложение ETH продолжает сокращаться, а Ethereum является самым прямым бенефициаром.

Том Ли недавно сообщил, что Bitmine планирует достичь цели в 5% до конца 2026 года, после чего, возможно, ей не потребуется продолжать наращивать запасы. Он также упомянул, что компания может быть официально включена в индекс Russell 1000 в конце июня, что, согласно оценке капитализации на тот момент, принесет BMNR как минимум 2,15 миллиарда долларов пассивных средств.

Как доход от стейкинга в 3% может покрыть дивиденды в 9,5%?

5 июня Bitmine установила цену на бессрочные привилегированные акции серии A: 3,5 миллиона акций, цена выпуска 80 долларов за акцию, номинальная стоимость 100 долларов, чистый привлеченный капитал около 274 миллионов долларов. Дивидендная доходность составляет 9,5%, выплачивается еженедельно наличными. Дивиденды продолжают накапливаться, даже если совет директоров не объявил об их выплате. Годовое обязательство по дивидендам составляет около 33,25 миллионов долларов.

Bitmine имеет право досрочного выкупа: в течение 18 месяцев после выпуска может выкупить по 110% номинала, в период от 18 месяцев до 3 лет — по 105% номинала, через 3 года — по 100% номинала. При выкупе необходимо дополнительно выплатить все накопленные, но не выплаченные дивиденды.

На первый взгляд, расчеты несложные. В конце мая Bitmine уже поставила в стейкинг 4,7 миллиона ETH, ожидаемый годовой доход от стейкинга составляет от 230 до 296 миллионов долларов, что в 8-9 раз превышает годовые дивидендные обязательства.

Однако прогнозное значение более 200 миллионов долларов основано на предположении, что недавно поставленные в стейкинг 4,7 миллиона ETH полностью участвуют в процессе. Согласно проспекту, за 6 месяцев, закончившихся 28 февраля 2026 года, доход компании от стейкинга составил 11,18 миллионов долларов, что в годовом исчислении составляет около 22 миллионов долларов.

Важно отметить, что доход от стейкинга номинирован в ETH, а не в долларах. Если ETH продолжит падать, доход компании от стейкинга также пропорционально сократится.

Здесь существует фундаментальное различие между Bitmine и Strategy. У BTC нет собственного дохода, поэтому Strategy для выплаты дивидендов по акциям STRC может полагаться только на рост цены BTC или продажу монет, о чем подробно рассказывается в статье ChainCatcher "Strategy обналичила 2,5 миллиона долларов, рыночная капитализация Bitcoin сократилась на 80 миллиардов долларов".

Механизм стейкинга ETH открыл для Тома Ли другой путь: даже если цена не растет, доход от стейкинга все равно генерируется, и не нужно трогать основные запасы. Это настоящее преимущество модели Bitmine в условиях текущего медвежьего рынка.

Но, похоже, этот путь не может продолжаться долго. Крипто-эксперт chenmo указывает, что на начальном этапе, когда объем выпуска невелик, покрытие дивидендов за счет доходов от стейкинга не является большой проблемой. Но когда объем выпуска привилегированных акций продолжает расширяться, доходность стейкинга в 3-4% неизбежно не сможет покрыть годовую ставку в 9,5%. Только рост ETH сможет поддержать эту логику в будущем.

Аналитик Yuyue также заявил, что модель STRC уже испытывает давление на текущем рынке. Следование ей сейчас с выпуском привилегированных акций, даже если это краткосрочно позитивно, может быть воспринято рынком как более тревожный сигнал.

Согласно исследованию CointelegraphMT, в проспекте эмиссии есть два момента, заслуживающих внимания. 27 апреля аудитор был заменен на KPMG. В то же время было раскрыто наличие существенных недостатков во внутреннем контроле. Аудит еще не завершен, и финансовые данные могут быть пересмотрены.

Кроме того, совет директоров обладает полной свободой усмотрения в отношении выплаты дивидендов. Единственным механизмом принуждения для держателей привилегированных акций является право назначить двух директоров после 18 месяцев непрерывного неполучения дивидендов.

Если после достижения 5% Bitmine перестанет покупать, куда пойдет цена ETH?

Ончейн-аналитик Юй Цзинь заявил, что при текущем темпе покупок цель, вероятно, будет достигнута в следующем месяце. Так что же будет после достижения цели? Продолжат ли покупать? Если остановятся, и этот последний убежденный бык исчезнет с рынка, на что тогда будет опираться ETH?

Bitmine была самым последовательным и агрессивным маржинальным покупателем на рынке ETH за последний год. Другие потенциальные покупатели разрознены и слабы. ETF на спот ETH в целом показали чистый отток в размере 173 миллионов долларов на прошлой неделе. Хотя 8 июня, после 17 дней непрерывного оттока, временно наблюдался приток, его масштаб был несопоставим с предыдущим оттоком.

В то же время Goldman Sachs сократил свои позиции в ETH ETF примерно на 70% в первом квартале 2026 года, а эндаумент-фонд Гарвардского университета полностью распродал свои позиции в ETHA на сумму около 87 миллионов долларов, продав все всего через один квартал после покупки. Подробнее о притоке и оттоке институциональных средств см. в статье "Гарвард и другие учреждения распродают активы, 6 ключевых специалистов ушли за месяц: какие проблемы у Ethereum?".

Кроме того, законодательство о стейблкоинах и институциональный спрос, вызванный токенизацией RWA, являются медленными переменными, и в краткосрочной перспективе им будет трудно заполнить пробел, сравнимый с масштабами Bitmine.

Если не произойдет разворота всего крипторынка, можно ожидать, что финансовый маховик не сможет продолжать работать. Это приведет к цепной реакции: цена ETH продолжит падать, цена акций BMNR будет под давлением, премия к чистой стоимости активов сократится, окно для дополнительных эмиссий и привлечения финансирования сузится, темп покупок замедлится, и ETH еще больше потеряет маржинальную поддержку. Для этого цикла даже не нужно, чтобы Bitmine активно продавала хотя бы один ETH — само исчезновение покупательской способности будет достаточным.

Источник изображения: сгенерировано ИИ

В пессимистичном сценарии, если рынок финансирования будет снижать приемлемость привилегированных акций, BMNR продолжит обновлять минимумы, а покупки значительно замедлятся, ETH может опуститься до следующего ключевого уровня консенсуса (около 1000 долларов). Соучредитель DWF Labs Андрей Грачев считает, что у Strategy и Bitmine есть большой шанс создать крупнейший рыночный крах в истории криптовалют. Это оценка риска на хвосте распределения, а не базовый прогноз.

В базовом сценарии Bitmine продолжает покупать, доход от стейкинга обеспечивает буфер, привилегированные акции успешно поглощаются, и ETH консолидируется в диапазоне 1500-2000 долларов. Хотя Bitmine понесла серьезные потери и восстановление ETH в краткосрочной перспективе маловероятно, в отчете 10x Research упоминается, что когда акции падают достаточно глубоко, базовый актив становится почти неважным. Инвесторы фактически покупают чистую опционность — бесплатный колл-опцион на будущий отскок ETH, который в настоящее время еще не полностью оценен рынком.

В оптимистичном сценарии официальное включение в Russell 1000 принесет пассивные средства, принятие таких законов, как GENIUS Act, по стейблкоинам устранит препятствия для входа институциональных инвесторов. Standard Chartered Bank сохраняет целевую цену ETH на конец 2026 года в 4000 долларов, считая, что недавнее падение цен не отражает постоянного улучшения фундаментальных показателей сети Ethereum, и сравнивая текущую ситуацию с фазой после краха пузыря Amazon в 2001 году — цена временно оторвана от сетевой стоимости, но строительство инфраструктуры никогда не прекращалось. Банк прогнозирует, что курс ETH/BTC к концу этого десятилетия восстановится примерно до 0,08, а целевая цена к концу 2030 года составит 40 000 долларов.

Заключение

В конечном счете, насколько долго это финансирование продлит жизнь маховику Bitmine, зависит от цены ETH. Однако сама покупка монет Bitmine также является важной частью поддержки цены.

Таким образом, ключевой вопрос заключается в том, кто возьмет на себя эту роль, когда Bitmine достигнет цели в 5% и постепенно сойдет со сцены? Традиционные институты уходят, средства ETF то входят, то выходят, реальный дополнительный спрос, вызванный стейблкоинами и RWA, еще не проявился в полной мере.

Возможно, Ethereum не испытывает недостатка в нарративах, но когда появится переломный момент ликвидности и откуда придут новые маржинальные покупатели — вот ключевые вопросы, которые будут определять динамику цен ETH в будущем.