Автор: Хлоя, ChainCatcher

Банковский комитет Сената США проведет ключевое голосование по «Закону о структуре рынка цифровых активов (CLARITY Act)» 15 января. Хотя сельскохозяйственный комитет отложил рассмотрение до конца января из-за проблем с определением DeFi и межпартийного консенсуса, нельзя отрицать, что это самый важный законопроект о регулировании криптовалют после «Закона GENIUS».

В этой статье подробно анализируются ключевые споры вокруг законопроекта: от «битвы за депозиты» банковского сектора против высокодоходных стейблкоинов до вопроса о том, должны ли разработчики DeFi нести уголовную ответственность за «код», и политического противостояния вокруг «пункта о морали» семьи Трампа. Это не просто законодательное голосование, а прямое столкновение традиционных финансовых сил с децентрализованными механизмами, результат которого может определить направление развития глобального крипторыка на следующие десять лет.

Перекраивание регуляторной карты: спор о юрисдикции между SEC и CFTC

15 января в 10:00 утра Банковский комитет Сената США проведет рассмотрение «Закона CLARITY». Хотя изначально рынок ожидал синхронного продвижения в двух комитетах (банковском и сельскохозяйственном), текущая ситуация оказалась сложнее.

«Шаг вперед, шаг назад» двух комитетов?

Банковский комитет Сената (Senate Banking Committee): Под руководством Тима Скотта, его ключевая задача — определить правовые рамки цифровых активов в соответствии с «Законом о ценных бумагах». Ожидается, что законопроект положит конец текущей регуляторной практике SEC, которая бесконечно классифицирует токены как ценные бумаги на основе «инвестиционных ожиданий», и создаст четкий механизм и юридическую процедуру «перехода от ценных бумаг к товарам». Комитет будет продвигаться по плану, чтобы установить четкие границы юрисдикции SEC.

Сельскохозяйственный комитет Сената (Senate Agriculture Committee): Под руководством Джона Бозмана, курирует修订 «Закона о товарах» и разграничение юрисдикции CFTC. Поскольку между партиями все еще существуют разногласия по ключевым деталям, таким как техническое определение DeFi и доходность стейблкоинов,было принято решение отложить рассмотрение до конца января. Цель — выиграть время для достижения межпартийного консенсуса и обеспечения ключевых голосов демократов при окончательном голосовании, чтобы избежать тупиковой ситуации в Сенате из-за поляризации.

Смена позиции SEC: стремление вывести крипторынок из серой зоны

Председатель SEC Пол Аткинс 13 января написал в X, что эта неделя имеет里程碑ное значение для криптоиндустрии, и публично поддержал четкое разграничение юрисдикции между SEC и CFTC Конгрессом, что явно отличается от критикуемой «регуляции через правоприменение» его предшественника. Аткинс поддерживает продвижение законодательных рамок, стремясь вывести крипторынок из регуляторной серой зоны.

Он также отметил, что повышение определенности рынка高度 согласуется с видением Трампа создать «мировую столицу криптовалют». Аткинс оптимистично настроен относительно одобрения и подписания закона в течение года, ожидая, что это укрепит защиту прав инвесторов и значительно продвинет долгосрочное развитие крипторынка.

Битва за депозиты: следует ли полностью запретить «доходность» стейблкоинов?

Один из текущих спорных моментов проистекает из частичных поправок к «Закону GENIUS». Хотя в нем прямо указано, что эмитенты стейблкоинов (Issuer) не могут выплачивать проценты, он не устанавливает ограничений для «дистрибьюторов (Distributor)», что вызвало сильное недовольство традиционных финансовых институтов.

Например, Coinbase в настоящее время предлагает вознаграждение около 3,5% держателям USDC. Поскольку Coinbase выступает дистрибьютором, а не эмитентом (Circle), это законно в рамках текущего «Закона GENIUS». Однако,Американская банковская ассоциация (ABA) ведет активное лоббирование, требуя от законодателей распространить запрет на выплату процентов на аффилированные компании и партнеров эмитентов стейблкоинов.

Три ключевые озабоченности банковского сектора

1. Отток депозитов: Банки опасаются, что если доходность стейблкоинов будет продолжать превышать традиционные сберегательные ставки, это вызовет масштабный отток средств. ABA ссылается на данные Министерства финансов, указывая, что без строгого запрета на проценты до 6,6 триллионов долларов банковских вкладов в США могут оказаться под угрозой оттока.

2. Ослабление кредитоспособности: Отток депозитов напрямую ударит по основной бизнес-модели традиционных банков, особенно по кредитоспособности местных банков. Банки используют депозиты для предоставления ключевых кредитов местным businesses, фермерам, студентам и покупателям жилья;一旦资金池 из-за конкуренции со стейблкоинами сократится, это серьезно нарушит местное кредитование.

3. Нечестная конкуренция: Стейблкоины часто позиционируются на рынке как продукты, обладающие функциями, подобными банковским вкладам, но без реального страхования FDIC. ABA критикует, что криптобиржи通过 массированную рекламу намеренно приуменьшают разницу в рисках, создавая нечестную конкуренцию и подвергая потребителей финансовому риску.

Контрнаступление криптоиндустрии

Главный политический директор Coinbase Фарьяр Ширзад ответил на обвинения банковского сектора. Он указал, что американские банки ежегодно получают более 360 миллиардов долларов прибыли от платежных и депозитных операций, и что банковский сектор стремится запретить вознаграждения за стейблкоины essentially для защиты vested интересов, а не из соображений prudent регулирования.

Кроме того, Ширзад сослался нанезависимое исследование Charles River Associates (CRA) и Корнельского университета, подтверждающее отсутствие существенной связи между ростом стейблкоинов и оттоком банковских депозитов, и что вознаграждение должно достигать 6%, чтобы оказать существенное влияние. Он предупредил, что пока в США идут споры, Китай объявил о выплате процентов по цифровому юаню; если США из-за банковского лоббирования ослабят конкурентоспособность стейблкоинов, это равносильно добровольной передаче лидерства в глобальной гонке цифровых валют, угрожая гегемонии доллара.

С другой стороны, вице-президент Paradigm по государственным вопросам Александр Грив охарактеризовал требования банковского сектора как «ложное и паникерское» политическое вмешательство.Он считает, что если законодатели вынуждены изменить положения о вознаграждениях в «Законе GENIUS», запретив дистрибьюторам выплачивать доход, это по сути равносильно введению «скрытого налога на владение» для держателей стейблкоинов, при котором посредники незаконно присваивают прибыль, принадлежащую потребителям. Грив предупредил, что такие действия, жертвующие технологическими инновациями ради защиты прибылей традиционных финансов, серьезно подорвут международную привлекательность экосистемы стейблкоинов США и приведут к отставанию страны в гонке за Web3 финансовую инфраструктуру.

Споры о DeFi: считается ли написание кода «ведением денежного бизнеса»?

Это самый технически сложный спор в законопроекте и основная причина отсрочки рассмотрения Сельскохозяйственным комитетом. Вопрос в следующем: должны ли люди, пишущие код, нести ответственность за его автоматическое выполнение?

Министерство юстиции США ранее привлекало к ответственности разработчиков микшеров (например, сооснователя Tornado Cash) по «закону о незаконном переводе денежных средств без лицензии», основываясь на предположении, что «код является посредником». Регуляторы считают, что разработчик, создающий и развертывающий код с функцией обработки funds, по сути создает автоматически работающий «бизнес по переводу денежных средств». Другими словами, разработчик должен нести ответственность за последующее выполнение кода. Такая юридическая интерпретация, приравнивающая «разработку программного обеспечения» к «ведению финансовой деятельности», рассматривается индустрией Web3 как фундаментальная угроза технологическим инновациям.

В ответ Фонд образования DeFi (DEF) и ключевые участники отрасли反驳指出, что с технической точки зрения это невыполнимая логическая悖номия. Традиционные финансовые институты могут нести compliance обязанности, потому что они обладают «фактическим контролем» над сделками; однако,一旦真正的 децентрализованный протокол развернут, он обладает свойствами неизменяемости и автоматического выполнения, и разработчики полностью теряют способность拦截ровать сделки или замораживать активы. Требовать от «разработчика», который не может вмешиваться в работу software, нести такую же уголовную ответственность, как банк, равносильно требованию к производителю автомобилей нести уголовную ответственность за каждое нарушение скоростного режима на дороге.

Если законопроект примет текущее строгое определение, разработчики будут面临 уголовной ответственности за то, что их смарт-контракты используются третьими сторонами в незаконных целях. Это не только разрушит технологическую основу DeFi, но и вызовет массовый исход талантов в области разработки, что в конечном итоге приведет к маргинализации США в глобальной конкуренции за инфраструктуру финансов следующего поколения.

Пункт о морали: семья Трампа и конфликт интересов

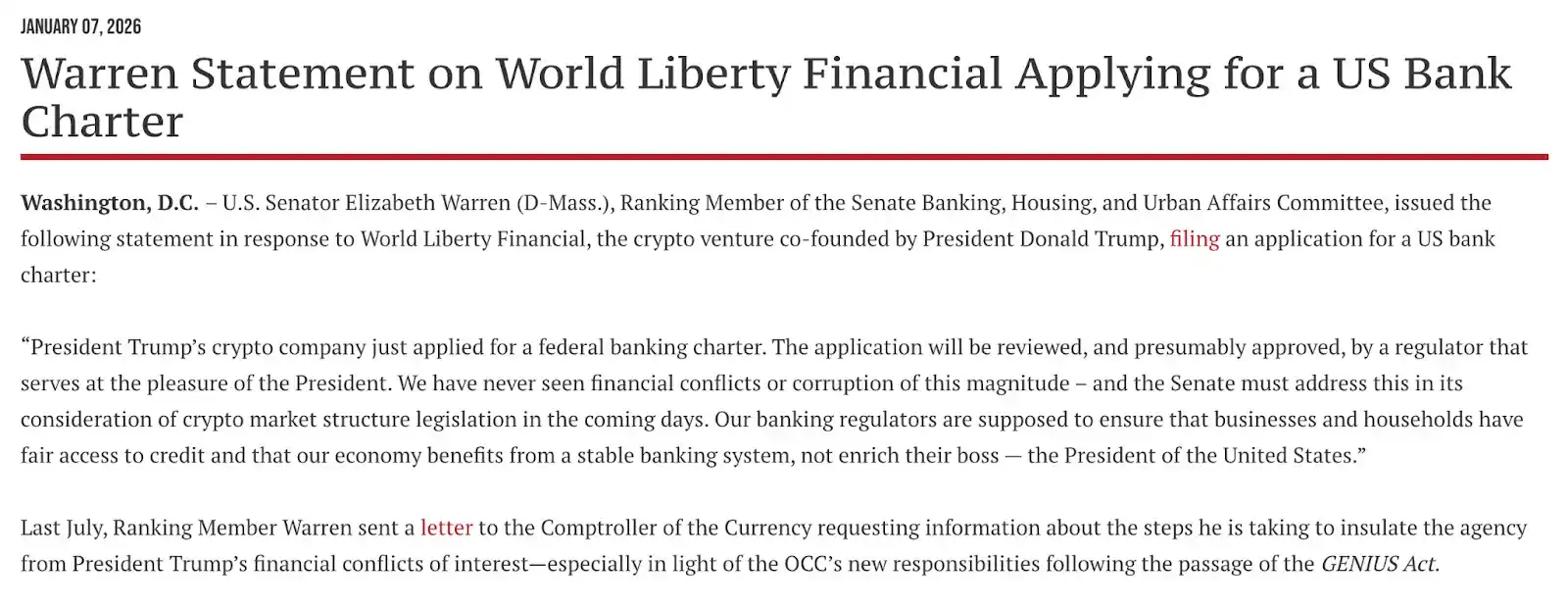

По мере того, как платформа DeFi World Liberty Financial (WLF) и ее стейблкоин USD1, в которых активно участвует семья Трампа, быстро расширяются (рыночная капитализация достигла 3,4 миллиарда долларов), вопросы политической этики стали ключевым переменным фактором, способным повлиять на достижение межпартийного консенсуса по «Закону CLARITY».

Дочерняя структура WLF на прошлой неделе официально подала заявку в Валютное контрольно-ревизионное управление США (OCC) на получение «национальной трастовой банковской лицензии». Это немедленно вызвало политический шторм, ключевой вопрос: имеет ли право назначенный президентом глава регулятора рассматривать заявку коммерческого банка, контролируемого семьей президента? Лидер демократов Элизабет Уоррен немедленно выступила с заявлением, прямо указав на конфликт интересов:

«Криптокомпания президента Трампа только что подала заявку на федеральную банковскую лицензию, и эта заявка будет рассматриваться регулятором, назначенным президентом. Мы никогда не видели финансового конфликта или коррупции такого масштаба. Сенат должен решить эту проблему при рассмотрении закона о структуре рынка в ближайшие дни, а именно: обязанность банковских регуляторов — обеспечивать справедливость и стабильность экономической системы, а не обогащать частный бизнес своего босса (президента)».

В ответ на указанные споры Элизабет Уоррен и другие сенаторы-демократы настаивают на включении в «Закон CLARITY» «пункта о морали», который запрещает высокопоставленным федеральным чиновникам и их ближайшим родственникам извлекать личную выгоду из предприятий цифровых активов во время пребывания в должности. Хотя Палата представителей ранее избегала этой темы при рассмотрении, чтобы обеспечить прохождение, сенаторы-демократы четко дали понять: если положения об ограничении конфликта интересов высших должностных лиц правительства не будут включены, они выступят против на окончательном голосовании. Это добавляет еще один оттенок политического противостояния к голосованию 15 января помимо технических аспектов.

Сейчас определяется следующее десятилетие для криптоиндустрии

Голосование по «Закону CLARITY» по сути является попыткой правительства США, после подтверждения стратегического статуса криптоактивов, интегрировать их в существующую финансовую и политическую систему. Независимо от конечного результата, «серая зона» между криптоиндустрией и традиционными финансами постепенно исчезает. Это голосование окажет глубокое влияние на трех уровнях:

Во-первых, регуляторная определенность вызовет大规模ный «премиум за compliance». Если «Закон CLARITY» сможет прояснить границы полномочий SEC и CFTC, это положит конец нестабильности «регуляции через правоприменение» и принесет определенность для входа триллионов долларов институциональных средств на рынок цифровых активов. Тогда криптовалюты официально превратятся из периферийных спекулятивных активов в mainstream финансовые товары и инструменты.

Во-вторых, это геополитическое соревнование за центр инноваций. Независимо от того, ограничения на доходность стейблкоинов или определение ответственности разработчиков DeFi, по сути испытывают верхний предел терпимости США к технологическим инновациям. Если законопроект в конечном итоге склонится к консервативному протекционизму банковского сектора или введет строгую уголовную ответственность за код, это может вызвать утечку талантов в области разработки;反之, если удастся сохранить гибкость для инноваций, США смогут укрепить свое положение «мировой столицы криптовалют» и further укрепить гегемонию доллара в цифровую эпоху.

Наконец, голосование по законопроекту знаменует «глубокую интеграцию» Web3 с традиционной властью. От борьбы интересов между стейблкоинами и банковскими вкладами до пункта о морали для семьи президента, криптовалюты больше не являются утопией технических гиков, а становятся центром博弈 реальной власти и капитала.