Автор: Yi.Pineapple

LP больше не покупают мечты, GP должны продавать продукт. В этой статье предпринимается попытка разделить текущие продукты привлечения капитала в сфере crypto на три категории: Primary, Liquid и CeFi / DeFi Native Yield. Первая часть будет посвящена Primary: после того, как слепой пул венчурных капиталистов потерял привлекательность, кто остался за этим столом и кто должен заново доказать себя? Ответ в конце, можно сразу пролистать.

Примечание: Эта статья направлена на общее описание ландшафта рынка привлечения капитала в сфере crypto. Первая часть в основном классифицирует текущую ситуацию на рынке с точки зрения продуктов, вторая часть будет больше анализировать его с точки зрения LP. Поскольку автор в основном работает на азиатском рынке, в статье может присутствовать региональная предвзятость.

Текущая ситуация на рынке

После потери далёких горизонтов большинству Crypto GP, не сумевших получить сверхдоходность в этом цикле, необходимо приземлиться и предложить продукт с PMF. Им нужно либо заново доказать способность приносить LP сверхдоходность в какой-то нише, либо помочь LP/партнёрам решить конкретные проблемы, чтобы продолжать существовать.

- Для большинства GP этот рынок давно перешёл из стадии «покупки будущего видения» в стадию «покупки конкретного продукта».

- LP теперь нетерпеливы, они больше не хотят смотреть на звёзды, а хотят видеть что-то, что приносит деньги немедленно, прямо сейчас и относительно надёжно.

- Crypto LP потеряли доверие к рынку и больше не хотят легко верить истории «следующего цикла» (об этом уже слишком много говорили, не будем повторяться). Тем более, что многие не заработали лёгких денег в этом цикле. Как только способ заработка становится сложнее, инвестиционные действия становятся более осторожными и консервативными.

- Большинство традиционных LP также прошли этап обучения и перестали слушать истории. Бычий рынок 2020/2021 годов был временем максимального FOMO. Деньги были дешёвыми (доходность казначейских облигаций близка к 0), LP зарабатывали относительно легко (накануне начала фазы экономического спада), а Crypto переживал бум (появилось множество историй быстрого обогащения, и ещё оставались мечты). В то время многие, даже мало понимая в crypto, были готовы импульсивно тратить деньги на мечту; или же из стратегических соображений платили за вход и обучение.

- ИИ и снижение стоимости рабочей силы также изменили нишу GP. Стоимость самостоятельного обучения LP, найма персонала, анализа данных, совершения сделок и небольших прямых инвестиций снижается. Тренд — переход LP в GP. Если GP предлагает лишь расплывчатую способность «я разбираюсь в crypto», его ценность становится всё более опасной.

- Что касается «рассказывания историй», то, если только это не американские фонды с сильным брендом, основанные на их прошлых результатах, рассказывающие истории и видение в некоторых нишах (например, a16z, используя своё преимущество в сфере ИИ, рассказывает о crypto * AI, Dragonfly, инвестировавший в Ethena/polymarket, рассказывает об internet capital markets), шансы ещё есть. В Азии эта ниша уже почти недоступна, ведь в определённой степени как у crypto-проектов, так и у фондов, возможность рассказывать истории есть в основном у «белых».

Общая картина продуктов

В этой статье продукты привлечения капитала в сфере crypto обсуждаются в трёх основных категориях: Primary, Liquid, CeFi / DeFi Native Yield (Примечание: эта классификация не является абсолютно точной, между ними могут быть размытые границы). (*На этот раз только до Primary)

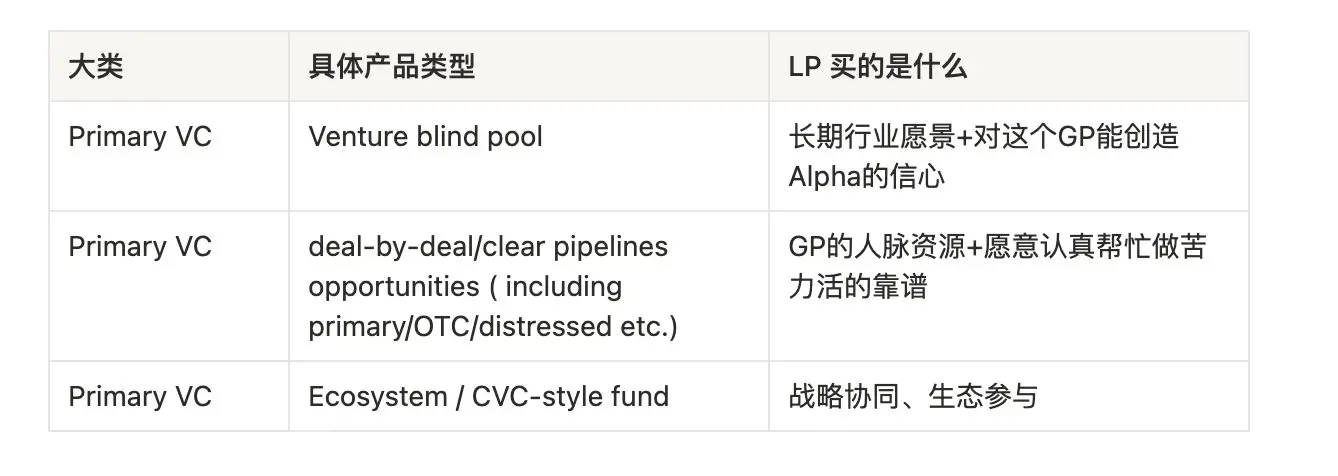

Primary VC:

По степени прозрачности их можно примерно разделить на слепые пулы и пулы с чётким pipeline.

По ликвидности их можно примерно разделить на первичный рынок и рынок полуторный.

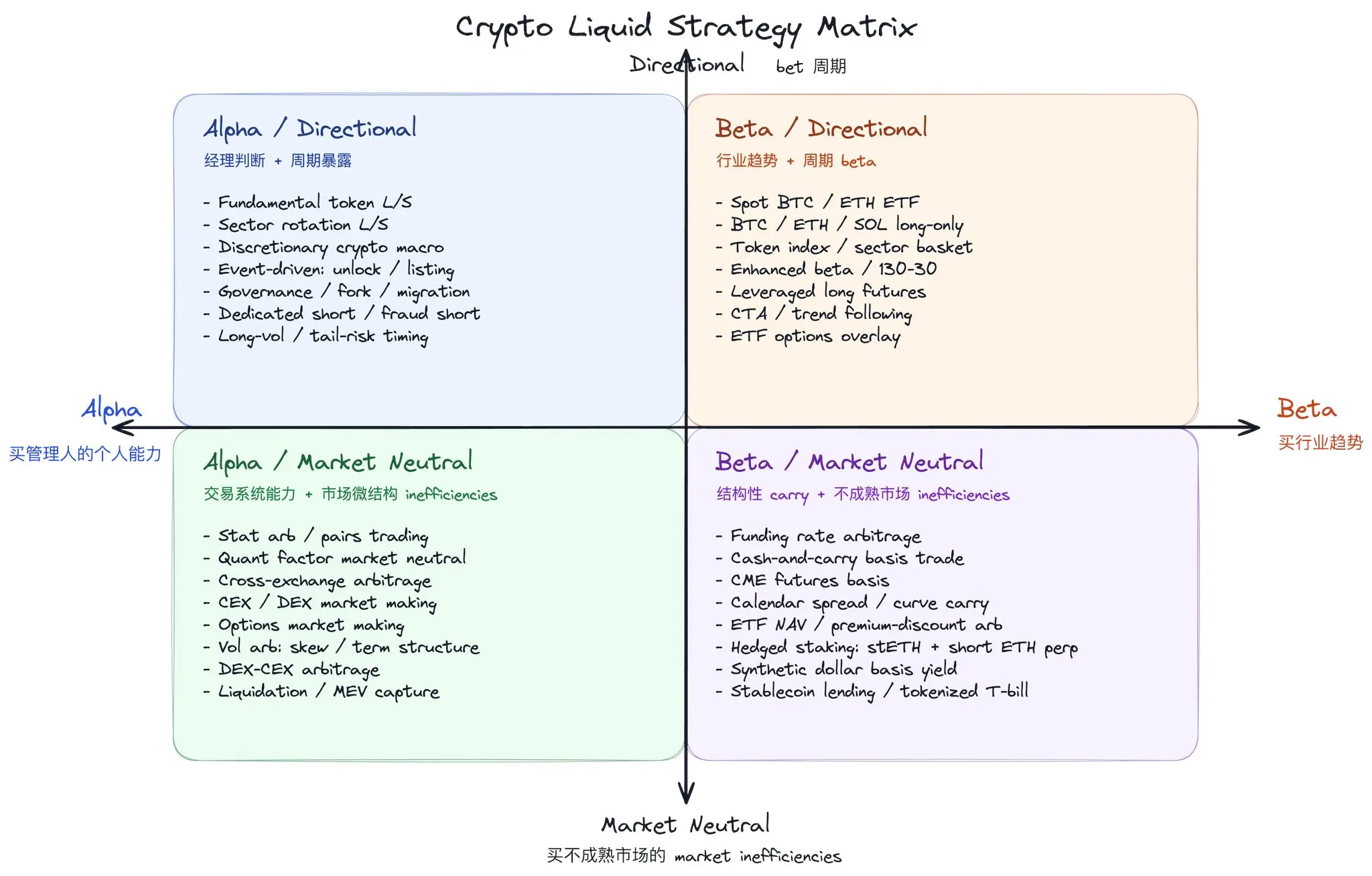

Liquid:

По источнику дохода их можно примерно разделить на ориентированные на альфу (покупка личных способностей GP) и ориентированные на бета (покупка тренда отрасли).

По направленности их можно примерно разделить на направленные (покупка суждения о цикле) и рыночно-нейтральные (покупка неэффективностей незрелого рынка).

Классификаций может быть много, здесь просто предлагается идея

Cefi/Defi Native Yield:

Теоретически CeFi/DeFi Native Yield можно рассматривать как источник дохода внутри или охватывающий как первичный, так и ликвидный рынки crypto. Его выделяют отдельно в основном потому, что с точки зрения инвесторов из TradFi, они обычно понимают crypto через рамки традиционных финансовых рынков: например, crypto VC можно понимать как подраздел венчурных инвестиций, а доход от стейкинга / кредитования можно сравнить с продуктами с фиксированным доходом или управления денежными средствами.

Однако в crypto действительно существуют методы и механизмы получения дохода, не имеющие полных аналогов на традиционных финансовых рынках, такие как «майнинг-вывод-продажа», фарминг очков/аирдропов, стимулирование протокола, предоставление ликвидности в сети (ликвидайти майнинг) и т.д. Они больше похожи на native для crypto механизмы выпуска, привлечения пользователей и стимулирования, поэтому их стоит обсуждать отдельно.

Кроме того, для многих Crypto Native Investors их первым входом и пониманием финансовых рынков были не традиционные рынки акций/облигаций, а такие native для crypto сценарии, как биржевые финансовые продукты, стейкинг, DeFi кредитование, предоставление ликвидности, фарминг очков/аирдропов, базисные сделки и т.д. Поэтому, рассматривая эту часть дохода, они не обязательно сначала переводят её в термины TradFi, такие как фиксированный доход, управление денежными средствами или альтернативная доходность, а скорее естественно понимают её с точки зрения стимулирования протокола, предоставления ликвидности, эмиссии токенов, рисков в сети, контрагентского риска и эффективности использования капитала.

Для Crypto Native LP доступ к этой доходности не требует GP, максимум — нужен надёжный менеджер по работе с VIP-клиентами.

Для Tradfi LP сейчас некоторые учреждения упаковывают эту доходность в форму фондов и продают их tradfi LP.

Первичный рынок (Primary Market)

С точки зрения всего первичного рынка, crypto VC — это всего лишь отдельная ниша в более широкой категории венчурного капитала. 2021 год был безумным годом, и реальная доходность того винтиджа плохая, как в crypto, так и вне его. Как жестокий факт, LP усвоили уроки, устали от любых продуктов со сверхдолгими периодами блокировки (традиционные VC обычно на 10 лет, crypto VC тоже часто на 5-10 лет). Потому что без жёсткой блокировки у них хотя бы есть шанс забрать часть денег, если ситуация изменится.

В каком-то смысле crypto хуже, чем традиционные VC, потому что всё видение рухнуло. Это не новая промышленная революция, максимум — революция финансовой инфраструктуры. Это суждение не принижает crypto, революция финансовой инфраструктуры по-прежнему важна, но она не так грандиозна, как многие представляли в прошлом бычьем рынке. Что ещё хуже, рынок тогда был слишком незрелым, и многие проекты были инвестированы без должной проверки и юридической защиты. Многие провальные проекты — это сочетание неудачных инвестиций и бегства основателей. В индустрии уже слишком много статей о нынешнем плачевном состоянии, здесь не будем углубляться.

Инвестирование в VC, как и инвестирование VC в проекты, — это power-law бизнес, бизнес, похожий на лотерею. Пока есть желающие купить лотерейный билет, этот стол не исчезнет.

Почему LP тогда инвестировали в crypto VC и почему эти причины ослабли сейчас

1. Инвестиции, чтобы захватить бета отрасли

Эта причина особенно подходила для tradfi LP. Раньше она действительно работала, потому что выбор на рынке был небольшим. Для аутсайдеров отрасли самостоятельный вход (on-ramp), покупка токенов, использование блокчейна, работа с CEX, хранение кошельков — всё было сложно. Они боялись потерять приватные ключи и того, что CEX обанкротится. Тогда инвестиции в VC выглядели как более надёжный доступ.

Но сегодня, когда традиционный LP входит в crypto, перед ним целый набор вариантов: BTC ETF, ETH ETF, crypto ETP, DAT, управляемые счета, SMA, структурированные продукты. Что важнее, эти продукты не требуют от них изучения операций в сети, нужно просто торговать, как раньше акциями.

Согласно CoinShares, к середине мая 2026 года AUM глобальных digital asset investment products, которые они охватывают, составлял около 156,9 млрд долларов. Это не общий AUM всей отрасли, а только продукты, которые котируются или имеют котировки, такие как ETF / ETP / трасты / закрытые фонды, но этого достаточно, чтобы показать: получение экспозиции к crypto больше не требует инвестиций в слепой пул VC.

Однако для долгосрочного капитала с чётким мандатом (например, эндаументы и т.д.) эта причина по-прежнему актуальна. Для них размещение в отрасли часто означает размещение в корзине активов, поэтому, вероятно, всё равно будет 1-2% allocate в Crypto VC.

2. Инвестиции ради доступа (accessibility)

Это обычно происходило с crypto LP и некоторыми tradfi LP, имевшими стратегическое видение. В то время у многих таких LP ещё не было ресурсов/времени/возможностей создать собственную инвестиционную команду, поэтому они отдавали деньги GP, надеясь получить хороший доступ к сделкам.

Но позже они обнаружили, что эта причина тоже ненадёжна. Когда рынок хорош, у GP самих не хватает квот, и LP трудно получить действительно хороший доступ. Когда рынок плох, конкуренция не такая жёсткая, и если готовы взаимодействовать, получить квоту не так уж сложно.

Для традиционных LP доступ имеет и другой смысл: тогда они ничего не понимали, но надеялись, инвестируя в crypto native GP, войти в экосистему, получить инсайдерскую информацию. Это был вид стратегических инвестиций при отсутствии чётких стратегических целей. Сейчас ситуация изменилась. Многие традиционные LP либо уже ушли в более горячие отрасли, например, в ИИ; либо развили свои внутренние команды. ИИ и дешёвые аналитики сокращают разрыв в знаниях. Новые ученики, конечно, ещё есть, но их скорость обучения растёт, путей становится больше; инвестиции в первичный рынок со сверхдолгим периодом блокировки — не обязательно для них оптимальный выбор.

3. Инвестиции ради суждения (judgement)

Это самая сложная часть. На рынке, который развивается очень быстро, премия за суждение (judgement premium) исчезает очень быстро, если GP не способны постоянно самообновляться. Правила игры меняются каждый цикл, но людям измениться нелегко (не является ли это другой формой «горы свернуть можно, а характер — нет»).

Нам приходится признать жестокую реальность: большинство GP в прошлом цикле не доказали LP, что обладают превосходным суждением (superior judgement).

Для традиционных LP одной из целей инвестирования тогда в crypto native GP было обучение себя через суждение GP, изучение отрасли. Это обычно происходило с двумя типами людей: теми, кто хотел стратегически войти в web3, например, крупные интернет-компании и т.д.; и теми, кто был sophisticated tradfi investors, например, традиционные GP или семейные офисы, которые хотели в будущем сами заниматься прямыми инвестициями в web3. Теперь период обучения прошёл, и только небольшое число GP, действительно доказавших своё превосходное суждение, остаётся в их списках для инвестиций.

Для crypto LP они обнаружили, что лучше самим терять деньги, чем полагаться на суждение GP. Самостоятельные потери хотя бы имеют эмоциональную ценность, и не нужно платить management fee.

4. Инвестиции ради способности организовывать (攒局能力)

С точки зрения возврата на инвестиции, способность организовывать в основном проявляется в том, можно ли в итоге обеспечить проекту хороший выход. В идеале лучше всего помочь проекту достичь здорового роста и в итоге получить хорошую доходность на вторичном рынке, в противном случае важна способность организовать следующий раунд финансирования (по сути, разница между тем, чтобы заставить розничных инвесторов или крупных игроков выкупить долю).

Однако как финансовое нововведение, Crypto иногда похож на большую капиталистическую игру. Иногда инвестиции — это просто способ обмена интересами, гарантирующий, что у всех есть aligned interests, и можно относительно спокойно зарабатывать деньги вместе.

5. Инвестиции ради репутации

Для некоторых крупных LP деньги, вложенные в отдельный VC, составляют лишь 1% от их общего портфеля, что незначительно. Иногда они инвестируют в GP, просто чтобы быть крутыми (например, инвестиции в A16Z). Однако большинство GP не в этой категории.

Кто ещё может остаться за столом primary

С точки зрения чисто источника капитала, игроками, которые, скорее всего, продолжат оставаться за столом primary, являются:

Фонды, достаточно крупные, чтобы попасть в мандат эндаументов/другого подобного долгосрочного терпеливого капитала. Эти учреждения покупают crypto VC как лотерейный билет, у них нет давления краткосрочных денег.

Семейные офисы (FO), компании, HNW, инвестирующие собственные деньги в primary crypto investment. FO / HNW легче создают фонды, похожие на акселераторы, на очень ранней стадии; компаниям легче делать прямые стратегические инвестиции / поглощения.

Небольшое число фондов, которые в этом цикле нашли жемчужину/купили BTC и действительно принесли LP сверхдоходность. LP верят, что они выиграют в следующий раз.

Фонды, обладающие чёткой способностью организовывать, имеющие экосистемные ресурсы для обмена интересами с LP.

Для других игроков, если доверие уже потеряно, возможно, стоит психологически начать заново, восстановить доверие. Снова доказать на какой-то нишевой сфере способность приносить инвесторам сверхдоходность или возможность предоставлять какую-то конкретную услугу/ценность, а затем наращивать масштаб на этой основе.