Автор: neira, Архитектор токенизированных финансовых продуктов Tempo

Перевод: Цзяхуань, ChainCatcher

Многие полагают, что стейблкоины копируют функции евродолларов и способствуют дальнейшему расширению офшорной долларовой системы.

Но это не так. Стейблкоины в основном заменяют лишь часть функций существующей системы, особенно остатки в долларах, необходимые для текущей деятельности и расчетов; в некоторых областях, которые больше всего волнуют ФРС, они могут даже снижать мультипликативный эффект кредитной экспансии.

По-настоящему важный вопрос: что происходит, когда финансовый посредник на основе стейблкоина создает поверх него новый слой долгового обязательства в долларах?

В этой статье объясняется, как работает этот новый канал коллатерального финансирования, какие условия нужны для его масштабирования и почему его поведение в условиях стресса структурно отличается от традиционной системы евродолларов.

Краткое содержание

Стейблкоины представляют собой токенизированные частные долговые обязательства в долларах. Даже если эмитент, резервные активы и основной расчетный банк находятся в пределах юрисдикции США или зависят от банковской и расчетной инфраструктуры, связанной с США, обращение и использование в качестве залога таких обязательств может по своей экономической сути становиться «офшорным».

Принудительно реализуемое право контроля над залогом открывает канал обеспеченного кредита, но не создает тем самым денежного обязательства. Подлинное денежное событие происходит только тогда, когда другой баланс предоставляет финансирование под обязательство, выданное против контролируемого токена, пролонгирует его или принимает по цене, близкой к номиналу.

Дисконт ценит расстояние между «эффективным контролем над токеном» и «надежной конвертацией в банковские доллары». Источник эластичности иной: он исходит из баланса, выдающего обязательство против токена, а также из готовности сторонних балансов в условиях стресса по-прежнему рассматривать это обязательство как актив, близкий к номиналу.

Ключевыми переменными являются: кто имеет эффективный контроль над токеном, по какому юридическому и операционному пути он конвертируется в банковские доллары, какова реальная стоимость и сроки, а также может ли возникшее обязательство по-прежнему финансироваться по цене, близкой к номиналу, если эти пути заблокированы.

Коллатеральный доллар — это не сам стейблкоин. Это обязательство второго уровня, которое другой баланс готов открыть, профинансировать и поддерживать на уровне, близком к номиналу, против контролируемого остатка токенов.

1. Система евродолларов — это иерархическая структура обязательств

Строго говоря, евродоллар — это банковское обязательство, номинированное в долларах США, зарегистрированное за пределами непосредственной юрисдикции ФРС: это частное обещание о поставке долларов, выданное банковским учреждением, чье место юридической регистрации, режим регулирования и доступ к ликвидности отличаются от таковых у банков внутри США.

Более широкая офшорная долларовая система также включает долларовые обязательства, основанные на обеспечении и деривативах, выпущенные дилерами и рыночными посредниками. Единицей учета всегда остается доллар США, в то время как балансы, выпускающие обязательства, находятся за пределами непосредственной юрисдикции центрального банка.

Этот рынок составляет систему частных долларовых балансов. Офшорное учреждение может создать долларовое обязательство, просто одновременно записав соответствующие пассив и актив. Финальный расчет, возможно, все еще должен проходить через американскую платежную систему, но «создание» и «расчет» институционально разделены в пространстве.

Это разделение позволяет неамериканским учреждениям финансировать позиции в долларах, хеджировать риски и проводить расчеты, не полагаясь постоянно на внутренние деньги центрального банка. Но оно также создает зависимость: зависимость от способности к пролонгации, межбанковского кредитования, посредничества дилеров и конвертации в обязательства более высокого уровня при усилении расчетного стресса.

Обязательства ранжируются по следующим критериям: надежность номинального обещания, качество обеспечивающих активов, срок, рыночная ликвидность и прямолинейность доступа к деньгам более высокого уровня. В обычных условиях маркет-мейкинг и пролонгация сжимают эту иерархическую структуру. А в условиях стресса это сжатие обращается вспять: лимиты контрагентов ужесточаются, сроки сокращаются, дисконты расширяются, и иерархическая структура вновь проявляется через различные операционные ограничения.

Эластичность исходит от тех балансов, которые готовы расширять свои долларовые обязательства до того, как финальный расчет наложит жесткие ограничения.

В необеспеченном канале офшорные банки выпускают депозиты, депозитные сертификаты или межбанковские обязательства, а затем вкладывают привлеченные средства в долларовые активы. В обеспеченном канале дилер выпускает долларовое обязательство против залога, и объем финансирования, который может поддерживаться этим залогом, определяется дисконтом.

В деривативном канале валютные свопы и форвардные контракты создают долларовое финансирование не через мгновенно видимый депозит, а через обещания, растянутые во времени. Форвардная часть позволяет банкам и небанковским учреждениям трансформировать способность баланса на денежном уровне в способность привлекать долларовое финансирование. А передаваемый остаток стейблкоина представляет собой лишь спотовое обязательство, без какого-либо форвардного рынка финансирования, поэтому он полностью неспособен воспроизвести вышеупомянутые функции.

В контексте евродолларов «офшорность» в основном относится к юридическому и балансовому местоположению эмитента обязательства. Путь, по которому стейблкоин приобретает «офшорные» свойства, иной: он достигается через экономическое использование: даже если эмитент и его резервы остаются в пределах США или зависят от связанной с США банковской и расчетной инфраструктуры, его обращение, хранение, стейкинг и цепочки левериджа могут функционировать за пределами американской юридической границы.

Таким образом, действительно заслуживает сравнения сопоставление двух цепочек: цепочки стейблкоинового залога и цепочки офшорного долларового финансирования. Прямое противопоставление «токена» и «евродолларового депозита» является ошибочным сравнением.

Евродолларовый депозит с момента создания попадает на банковский баланс, способный расширять кредит: он обладает эластичностью с первой бухгалтерской записи. А стейблкоин рождается на балансе эмитента, обещающего обеспечение резервами, поэтому в момент рождения он приносит лишь «замену», а эластичность появляется позже и в другом месте.

Только когда другой посредник выпускает под него обязательство, которое можно профинансировать, и большее количество балансов принимает это обязательство по цене, близкой к номиналу, стейблкоин вступает в отношения с эластичностью.

2. Стейблкоины прерывают определенные уровни в офшорной долларовой системе

Стейблкоины меняют состав обязательств внутри определенных конкретных уровней офшорной долларовой системы. Сама система остается на месте.

Наиболее очевидная замена происходит в следующей ситуации: держателю нужен передаваемый долларовый остаток, а не доступ к полному долларовому балансу. Биржи, брокеры, платежные компании и некоторые отделы казначейства предприятий могут держать стейблкоины в качестве расчетных запасов. В таком использовании токен выполняет часть функций, ранее исполнявшихся офшорными операционными депозитами.

Изменения в балансе здесь прямые. Пользователь заменяет свое первоначальное обязательство перед офшорным банком обязательством перед эмитентом стейблкоина. Банк теряет этот пассив, а эмитент получает новый пассив в виде токена, сопоставленный с его портфелем резервов.

Состав этих резервов определяет, где в конечном итоге проявится та часть спроса на деньги, которая была вытеснена. Если резервы остаются в форме банковских депозитов, банковская система возвращает часть этих денег. Если резервы переводятся в казначейские векселя или репо, давление смещается на рынок суверенного залога и посредничество дилеров. Эта замена лишь перенаправляет «зависимость от банков», но не устраняет ее.

Эта замена сильнее всего на уровне операционных остатков: биржевые запасы, расчетные остатки брокеров, платежные флоаты и оборотные средства предприятий. На уровне оптового банковского финансирования она ослабевает, потому что срочные депозиты, депозитные сертификаты и межбанковские кредиты на этом уровне создают временную структуру.

На валютных свопах она практически незаметна: форвардные обязательства и способность балансов в разных валютах совместно создают долларовое финансирование, и спотовый токен не играет здесь никакой роли. На уровне дилеров стейблкоин может быть приемлемым активом, но он все равно подчиняется действительно важным ограничениям: капитал, расчетная способность, лимиты контрагентов, запасы залога. Ни одно из этих ограничений он заменить не может.

Стейблкоин, принятый в качестве залога, может поддерживать дальнейшее долларовое обязательство. Но пока другой баланс не готов профинансировать это обязательство, пролонгировать его или держать по цене, близкой к номиналу, оно остается лишь обеспеченным кредитом.

3. Долларовый остаток не создает способности долларового баланса

Офшорная долларовая система обслуживает два независимых вида спроса.

Первый — спрос на «долларовые остатки»: обязательство, которое можно хранить и передавать для платежей. Стейблкоины хорошо соответствуют этому спросу в сценариях, где основным ограничением является трение при переводе.

Второй — спрос на «способность долларового баланса»: способность привлекать финансирование, маржу, хеджирование или трансформацию сроков. Эта способность воплощена в банках, дилерах и фондах. Она потребляет капитал, ликвидность и лимиты контрагентов и может быть отозвана при ужесточении условий.

Есть и третий вид спроса, стоящий над первыми двумя: спрос на такой тип обязательства, который другие балансы готовы рассматривать как актив, близкий к номиналу, без необходимости каждый раз заново проверять базовый залог. Пользователю нужен долларовый остаток. Левередж-фонду нужна способность к финансированию. А пулу наличности или финансирующей стороне второго уровня нужно обязательство, которое можно держать по цене, близкой к номиналу. Канал залога становится по-настоящему важным, только когда он затрагивает этот третий вид спроса.

Три теста разделяют эти уровни.

Передаваемость. Держатель может передать это долларовое обязательство. Стейблкоин легко проходит этот тест.

Способность к финансированию. Посредник готов предоставить кредит под это обязательство, обеспечить маржу или кредитную линию. Стейблкоин проходит этот тест только при соблюдении критериев приемлемости, контроля и дисконта.

Приемлемость в качестве денег. Может ли обязательство, созданное этим посредником, само по себе быть профинансировано или держаться по цене, близкой к номиналу. Стейблкоин приобретает системное значение только на этом этапе.

Замена на корпоративном уровне также следует тому же градиенту: наиболее сильна замена расчетных запасов, наиболее слаба — отношений с банками. Токенизированный остаток может заменить ту часть операционных депозитов, которая используется для передачи стоимости. Но он не может заменить ни одну из вещей, стоящих за большинством корпоративных денежных позиций: овердрафты, лимиты по валюте, банки-корреспонденты, провайдеры дневной ликвидности, интерфейсы санкционного комплаенса, кредитные отношения.

Токен отвечает за передачу обязательства. Баланс отвечает за эластичность.

4. От эластичности депозита к эластичности дисконта

В традиционных офшорных каналах эластичность возникает из банковского обязательства.

(Офшорный банк)

Депозитор держит обязательство, подобное деньгам, а банк получает доступные средства. Эластичность рождается на стороне пассивов расширяемого баланса.

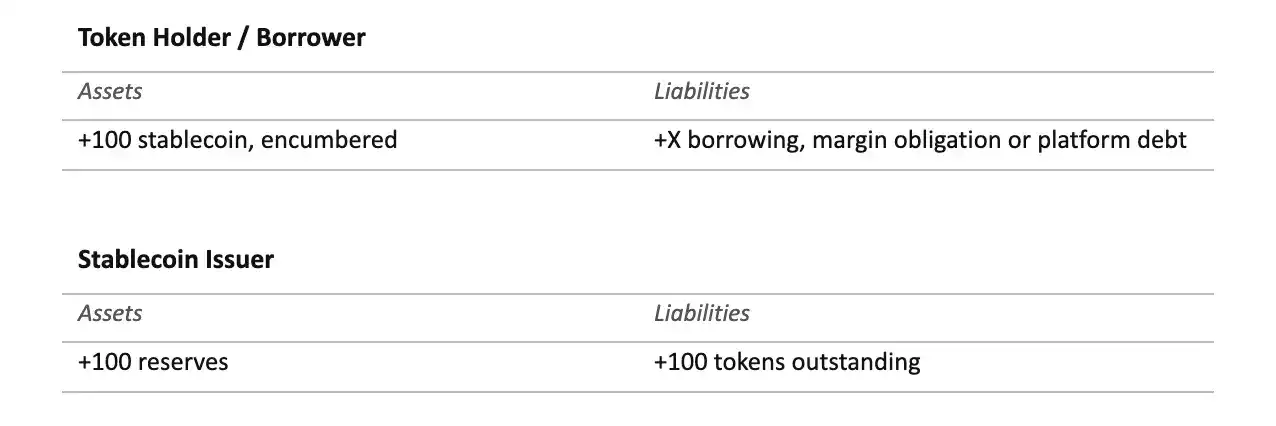

Эмиссия стейблкоина порождает более узкую структуру.

(Эмитент стейблкоина)

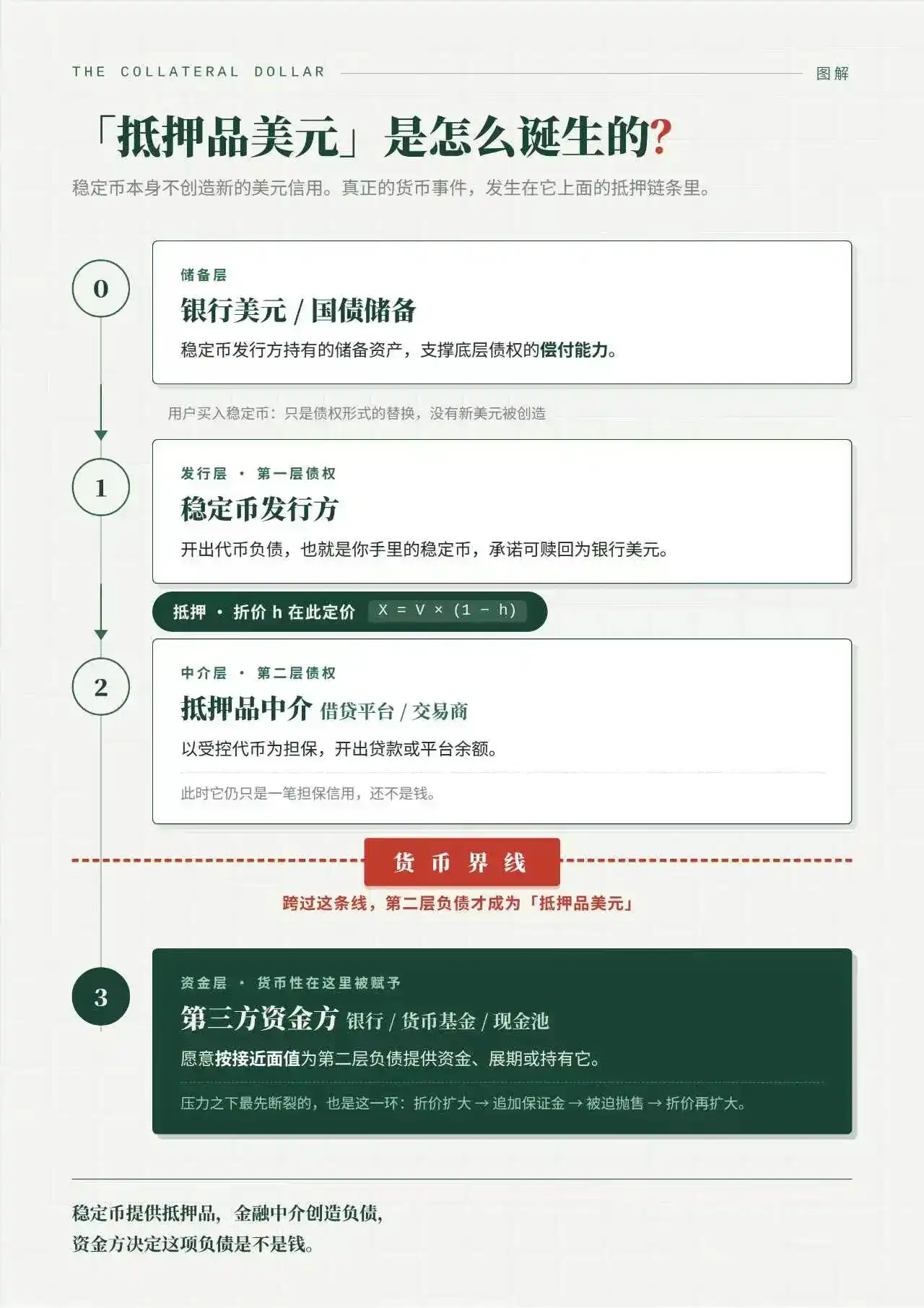

Держатель получает передаваемое обязательство, эмитент держит резервы. Пока эмитент остается «узкопрофильным», никакого второго частного долларового обязательства не создается: меняется лишь форма и местонахождение первого обязательства.

Обеспеченный канал начинается с момента, когда токен используется для финансирования. Дисконт определяет, сколько финансирования может поддержать контролируемый токен:

X = V_token × (1 − h)

где X — это способность финансирования второго уровня, V_token — рыночная стоимость контролируемого токена, h — ставка дисконта. Здесь бухгалтерский учет должен различать четыре баланса.

Ситуация с посредником по залогу зависит от юридической формы контроля. Залог (pledge) и передача права собственности (title transfer) — это не один и тот же баланс.

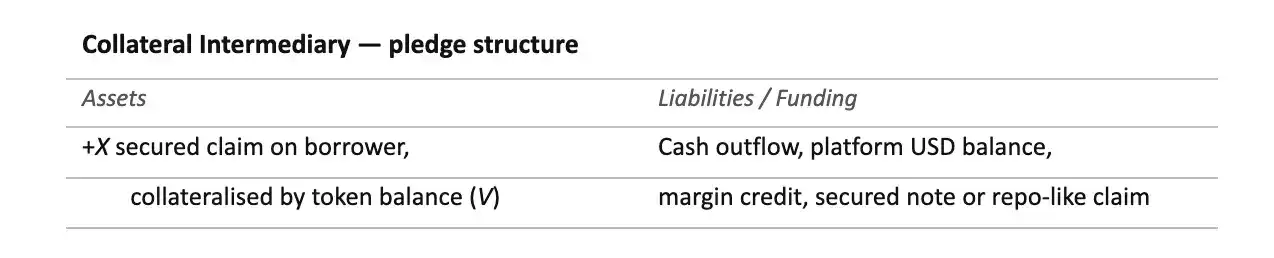

(Посредник по залогу: структура залога)

В структуре залога (pledge) заемщик остается владельцем токена. Посредник не владеет всем остатком токена; он держит обеспеченное обязательство на сумму X и имеет контроль или право принудительного исполнения над залогом стоимостью V. Его балансовый риск составляет X, а юридическая защита распространяется на V. Дополнительная часть залога V − X по-прежнему экономически принадлежит заемщику, если механизмы дефолта и ликвидации не предусматривают иного распределения.

(Посредник по залогу: структура с передачей права собственности)

В структуре с передачей права собственности посредник держит сам токен. Предположим, стоимость токена 100, а кредит составляет 90. Тогда посредник контролирует весь остаток токена в размере 100, а заемщик, через право «получить обратно эквивалентный залог или остаточную стоимость после погашения», сохраняет эту часть экономической прибыли.

Суммарный юридический контроль посредника равен V, его чистый экономический риск составляет X. Разница V − X не является доступным капиталом. Это остаточная защита заемщика, встроенная в обязательство «вернуть эквивалентный залог или урегулировать прибыль после ликвидации».

Если этот кредит финансируется из имеющихся денежных средств, посредник не обязательно расширяет свои обязательства, он просто обменивает деньги на обеспеченный риск или риск, связанный с передачей права собственности. Если кредит финансируется путем выпуска остатков на платформе, векселей, обязательств типа репо или других краткосрочных пассивов, тогда посредник расширяет свой баланс.

Таким образом, денежный вопрос не ограничивается тем, передается ли право собственности. Он зависит от того, как финансируется сам кредит, и от того, принимаются ли возникшие обязательства по цене, близкой к номиналу.

Это различие важно, потому что механизмы стресса различны. При залоге (pledge) исполнение кредитором зависит от прав совершенствования, приоритета и реализации в отношении залога, который все еще связан с заемщиком. При передаче права собственности посредник может иметь более сильный контроль, возможность рехеджирования или право реализации, но также несет более явное обязательство вернуть эквивалентный залог или стоимость, как только обеспеченный риск будет закрыт.

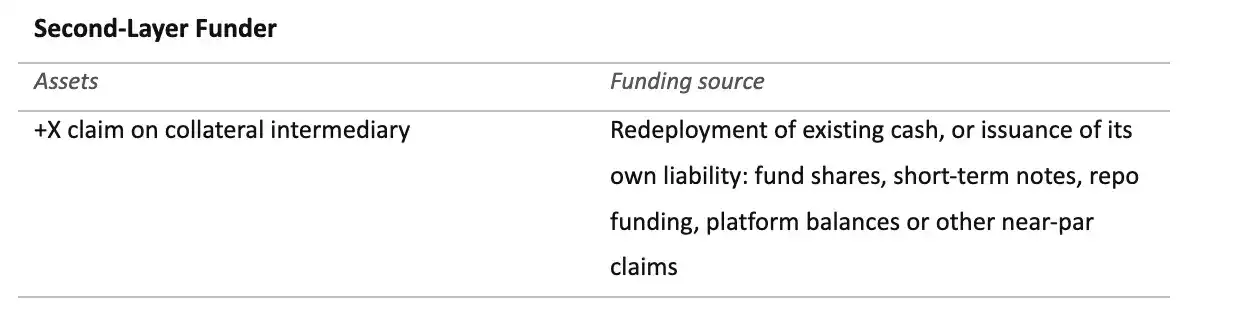

(Финансирующая сторона второго уровня)

Денежная эластичность сильнее всего во втором случае: финансирующая сторона выпускает свои обязательства, близкие к номиналу, для финансирования этого обязательства. В первом случае система просто перераспределяет существующие денежные средства на обязательство, обеспеченное токеном, и объем частных долларовых пассивов не обязательно расширяется.

Сама эмиссия не создает ничего, кроме токена. Обеспеченный кредит авансирует стоимость под токен. Только когда обязательство кредитора становится активом, который другой баланс финансирует по цене, близкой к номиналу, преодолевается граница денег. Шаг от обеспеченного кредитования к денежному творению происходит здесь и нигде раньше.

Дисконт ценит расстояние между «эффективным контролем над токеном» и «надежной конвертацией в банковские доллары», превращая стоимость залога в способность к финансированию. А сама эластичность исходит из обязательства, выданного против токена, и готовности другого баланса финансировать это обязательство по цене, близкой к номиналу.

5. Институциональные условия залогового канала

Четыре условия определяют, может ли обязательство второго уровня быть профинансировано по цене, близкой к номиналу.

Юридический контроль. Наличие принудительно реализуемого приоритетного статуса по отношению к заемщику, кредиторам заемщика, кастодианам, платформам и любому вмешивающемуся имуществу в случае банкротства. А по отношению к эмитенту вопросы иные: право на выкуп, передаваемость, право на замораживание, статус счета, риск внесения в черный список, юридический статус обязательства держателя токена. Кредитор должен понимать, является ли это соглашение залогом (pledge), передачей права собственности, контролем кастодиана, блокировкой смарт-контрактом или гибридным обязательством платформы. Каждая форма порождает разные права при дефолте.

Операционный контроль. Пути реализации и пути выкупа должны различаться. Реализация зависит от глубины вторичного рынка, балансов маркет-мейкеров и доступа к торговым площадкам. Выкуп зависит от правил эмитента, белых списков, расчетного банка, рабочих часов банка и времени выкупа. Дисконт, который считает эти два пути выхода эквивалентными, является неточным.

Точность дисконта. Дисконт должен покрывать: риск эмитента, состав резервов, доступ к расчетному банку, право на выкуп, структуру хранения, юридическую исполнимость, глубину площадки, окончательность в блокчейне, операционные права приостановки, двусторонний риск с заемщиком, концентрацию маркет-мейкеров и время, необходимое для конвертации токена в банковские доллары.

Устойчивость финансирования. Третья сторона готова финансировать обязательство кредитора, не начиная каждый раз с нуля перепроверять токен, заемщика и полный путь реализации. Уверенность первоначального кредитора в залоге никогда не была критерием. Пока каждый финансирующий должен анализировать этот обеспеченный кредит индивидуально и отдельно, результатом является двусторонний обеспеченный кредит, а не обязательство, близкое к номиналу.

Финансирование, близкое к номиналу, связано со сроком. Обязательство, которое можно занять на овернайт, — это не то же самое, что обязательство, которое может выдержать задержки выкупа на несколько дней, регулярный отток средств или напор инвесторов. Денежный характер — это не только вопрос цены, но и вопрос времени.

Подлинная проверка заключается в следующем: после того, как заемщик, эмитент, кастодиан, торговая площадка и расчетный банк становятся независимыми источниками риска, остается ли обязательство, выданное против токена, активом, близким к номиналу. А то, можно ли стейкать токен, — это самая простая часть.

6. Передача стресса в залоговом канале

Стресс в офшорной долларовой системе проявляется как движение вверх по иерархической структуре. Более слабые контрагенты теряют финансирование. Стороны репо расширяют дисконты. Дилеры начинают рационировать способность баланса. Обязательства, ранее рассматривавшиеся как почти наличные, теперь требуют явной поддержки ликвидности.

В залоговом канале, построенном на стейблкоинах, сначала перестает функционировать обязательство верхнего уровня. Базовый токен — это обещание эмитента «выкупить за банковские доллары». Обязательство второго уровня — это обещание посредника «предоставить ликвидность, близкую к номиналу, с обеспечением этим токеном». Первое может оставаться платежеспособным, в то время как второе уже потеряло денежный статус.

В нормальных условиях токен торгуется по номиналу, дисконт низок, посредники предоставляют кредит как обычно, обязательства второго уровня рассматриваются как почти наличные. Никто не проверяет одновременно полный путь реализации и полный путь выкупа. Уязвимость скрыта на уровне выше эмитента.

Часто первой ломается одна корректировка условий по залогу, задолго до любого напора на токен. Какой-то кредитор повышает дисконт, заемщик получает маржин-колл. Заемщик, у которого нет денег и который не может предоставить дополнительный залог, вынуждает посредника реализовать залог, выкупить его или внутренне профинансировать эту позицию. Обязательство второго уровня мгновенно становится чрезвычайно потребляющим баланс.

Здесь арифметика безжалостна. Остаток токенов, финансируемый с дисконтом 2%, может поддерживать кредит на 98:

100 × (1 − 0.02) = 98

При дисконте 15% и вторичной рыночной цене в 99 центов стоимость, доступная для кредитования, падает до 84.15:

99 × (1 − 0.15) = 84.15

Недостающие 13.85 должны откуда-то взяться:

98 − 84.15 = 13.85

Либо это маржин-колл, либо вынужденная продажа, либо внутреннее использование средств, либо разорванное обязательство второго уровня.

Эта статическая формула измеряет первую потерю способности финансирования. Но реальный механизм стресса динамичен. V_token и h — не независимые переменные. Более высокий дисконт снижает стоимость, доступную для кредитования, и вызывает маржин-коллы, которые могут вынудить продать токены. Вынужденные продажи, в свою очередь, снижают вторичную рыночную цену токена. Более низкая цена, в свою очередь, «доказывает», что дисконт должен быть увеличен еще больше, создавая новый дефицит средств.

X_t = V_t (1 − h_t)

Для небольших изменений:

ΔA ≈ (1 − h_t) ΔV − V_t Δh

В условиях стресса эти два фактора движутся в одном направлении. Δh растет, потому что кредитор требует большей защиты; ΔV падает, потому что сам процесс маржин-коллов создает продавцов. Таким образом, дисконт — это не просто мера риска; он может стать механизмом передачи риска.

Путь реализации превращает проблему финансирования в проблему глубины рынка. Путь выкупа превращает ее в проблему банковских каналов. Внутреннее финансирование оставляет ее проблемой капитала посредника, и именно здесь она становится дорогой. Передача обязательства другому финансирующему работает только в том случае, если обязательство все еще торгуется по цене, близкой к номиналу.

Выход дилера или платформы забирает учреждение, которое до этого момента «складировало» временной разрыв между реализацией и выкупом, превращая залог в финансирование, близкое к номиналу. Это не то же самое, что снижение ликвидности. Как только такое складирование прекращается, иерархическая структура немедленно проявляется вновь.

В отличие от зрелой системы евродолларов, цепочка стейблкоинового залога не имеет устоявшегося механизма «последнего дилера» или архитектуры кредитных линий центральных банков для обязательств, выпущенных поверх токенов. Базовый токен может иметь резервы. А у обязательства второго уровня есть только свой собственный рынок финансирования.

Качество резервов поддерживает платежеспособность базового обязательства, но не дает никаких гарантий «номинальной ликвидности», если каналы выкупа, расчетный банк или глубина вторичного рынка выходят из строя. Эмитент может иметь достаточные резервы, и одновременно построенная на них кредитная система может рухнуть.

7. Выводы

Аналогия с евродолларом верна лишь до определенных пределов. Стейблкоин представляет собой токенизированное частное долларовое обязательство, и даже если эмитент и резервы остаются в пределах американской юрисдикции или зависят от связанной с США банковской и расчетной инфраструктуры, его использование по экономической сути может становиться офшорным.

Качество резервов поддерживает платежеспособность базового обязательства. А построенные на них леверидж, маржа, кредит платформы и обеспеченные обязательства проходят другую проверку.

Приемлемость в качестве залога еще не равняется приемлемости в качестве денег: пока обязательство кредитора не станет активом, близким к номиналу, в глазах другого, кредит под обеспечение токеном остается всего лишь кредитом.

Депозитный канал системы евродолларов начинается с банковского обязательства и расширяется через создание депозитов, межбанковское финансирование и форвардный долларовый рынок. Залоговый канал стейблкоина начинается с контролируемого токенизированного актива и расширяется только тогда, когда какой-либо посредник выпускает обязательство под этот токен, а другой баланс рассматривает это обязательство как почти деньги.

Эмитент управляет базовым обещанием, залоговый посредник выдает второе обещание, а финансирующая сторона определяет, обладает ли это второе обещание свойствами денег. Дисконт ценит расстояние между «контролем над токеном» и «конвертацией в банковские доллары». И в условиях стресса именно это расстояние увеличивается первым.

Коллатеральный доллар действительно существует только тогда, когда обязательство, построенное поверх стейблкоина, переживает этот скачок от «ликвидности токена» к «ликвидности банковских долларов».