Автор:Сюй Чао

Новый анализ исследовательской компании SemiAnalysis показывает, что Anthropic перестраивает ландшафт коммерциализации ИИ с прибыльностью и скоростью роста, значительно превосходящими конкурентов. Благодаря бизнес-модели с высокой маржой, основанной на API, Anthropic стала лидером на рынке ИИ для бизнеса (B2B).

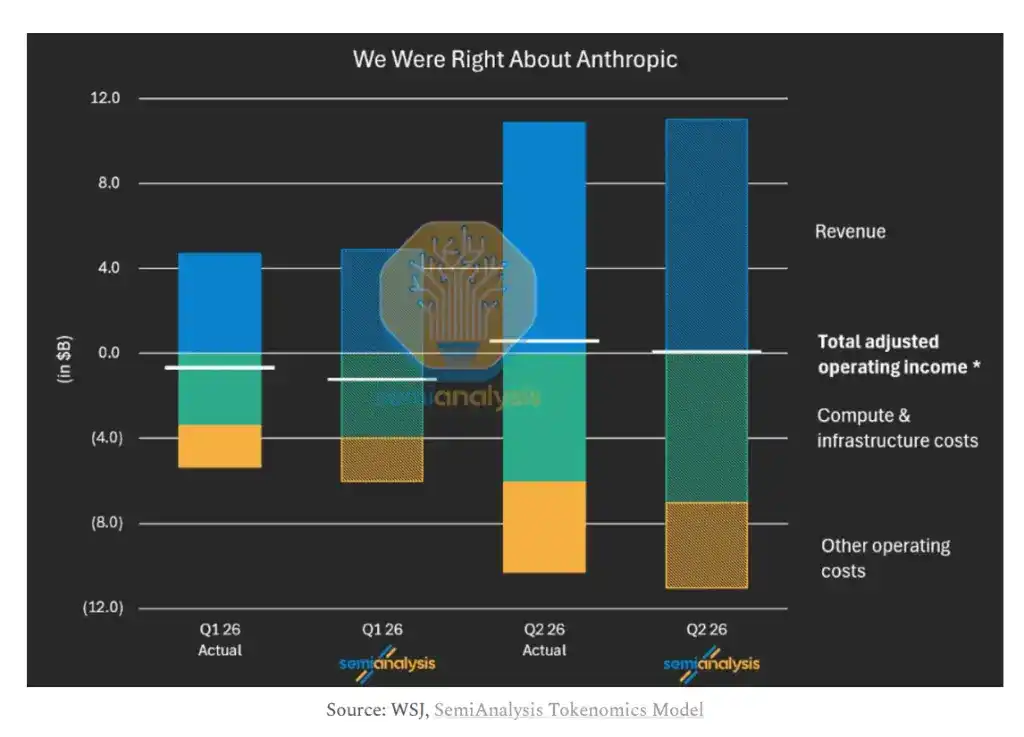

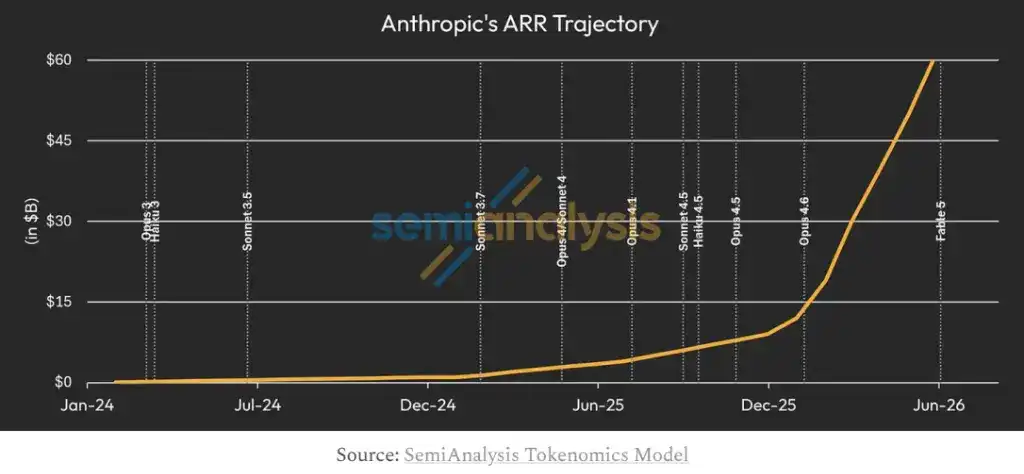

Согласно подробному отчету SemiAnalysis, ожидается, что Anthropic достигнет 1 миллиарда долларов операционной прибыли по GAAP (EBIT) в третьем квартале 2026 года, что соответствует рентабельности около 6%. При этом ее годовой регулярный доход (ARR) вырос с 9 миллиардов долларов в конце 2025 года до более 60 миллиардов долларов на текущий момент. Агентство прогнозирует, что если Anthropic сохранит темпы чистого нового ARR (NNARR) на уровне около 15 миллиардов долларов в месяц, ее ARR к концу 2027 года может достичь 300 миллиардов долларов, что соответствует стоимости компании в 6 триллионов долларов, делая ее самой дорогой компанией в мире по рыночной капитализации.

Anthropic тайно подала заявку на IPO 1 июня. SemiAnalysis считает, что выход на биржу в данный момент имеет стратегическую срочность — Alphabet завершила раунд финансирования акционерным капиталом на 84,75 миллиарда долларов, Meta также распространила слухи о планах финансирования на сотни миллиардов долларов, окно возможностей на рынке капитала сужается. В отчете отмечается, что лучшие финансовые показатели и бизнес-модель Anthropic означают, что она должна выйти на биржу раньше OpenAI, чтобы получить инициативу в конкурентной борьбе за капитал.

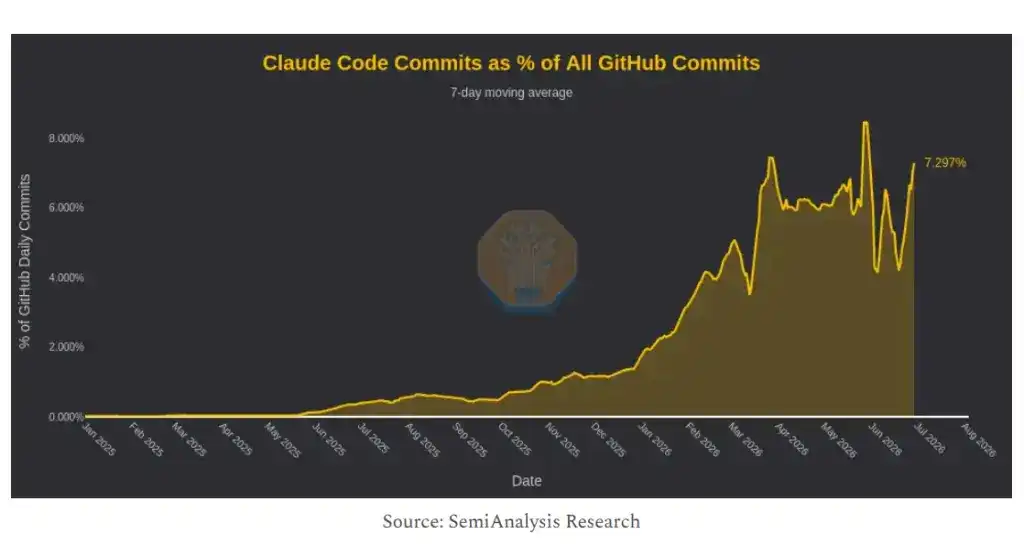

Переломный момент в результатах Anthropic возник благодаря взрывному распространению Claude Code. Данные SemiAnalysis показывают, что на Claude Code в настоящее время приходится более 7% всех коммитов кода на GitHub, что напрямую привело к росту ежемесячного нового ARR компании в первом квартале с 3 миллиардов долларов в январе до 11 миллиардов долларов в марте.

В структуре доходов наблюдается значительное расхождение между Anthropic и OpenAI. Около 75% до 85% ARR Anthropic приходится на бизнес API с оплатой по факту использования, в то время как потребительские подписки составляют лишь 5% от общего ARR. В отличие от этого, у OpenAI в первом квартале 2026 года более 65% выручки все еще приходилось на модель подписок, причем потребительский сегмент составлял около 40% от ARR.

SemiAnalysis отмечает, что ключевое преимущество модели API заключается в отсутствии верхнего предела дохода с одного пользователя — по мере того, как один и тот же клиент внедряет больше рабочих процессов на основе агентов (Agentic Workflow), потребление токенов и соответствующий доход будут продолжать расти, позволяя расширяться без привлечения новых клиентов. Финансовый директор Anthropic Кришна Рао в подкасте в мае этого года сообщил, что чистая норма удержания доходов компании (NRR) составляет колоссальные 500%, то есть среди клиентов, которые обеспечили 30 миллиардов долларов ARR в первом квартале, год назад эти же клиенты приносили лишь 2 миллиарда долларов.

Различия в бизнес-моделях напрямую отражаются на валовой марже. По оценкам SemiAnalysis, совокупная валовая маржа Anthropic в настоящее время выросла до среднего диапазона 60%, тогда как в 2024 году этот показатель был отрицательным и составлял -94%. В частности, валовая маржа бизнеса API превышает 80%.

Основным драйвером значительного улучшения валовой маржи является повышение эффективности логического вывода (инференса). Если измерять ARR на мегаватт вычислительной мощности, у Anthropic этот показатель достигнет 60 миллионов долларов позже в этом году, тогда как девять месяцев назад он составлял всего 16 миллионов долларов. Поскольку стоимость вычислительных мощностей для инференса в основном фиксирована, когда объем токенов, обрабатываемых на единицу мощности, или цена токена растут, предельная маржа приближается к 100%.

Согласно расчетам отчета, если и Anthropic, и OpenAI достигнут ARR в 100 миллиардов долларов, у OpenAI, поскольку ей необходимо поддерживать более 900 миллионов бесплатных пользователей (по оценкам SemiAnalysis, ежемесячная стоимость обслуживания составляет около 0,70 доллара на человека), валовая прибыль будет примерно на 25 миллиардов долларов меньше, чем у Anthropic. Этот разрыв напрямую повлияет на способность обеих сторон реинвестировать в обучение моделей нового поколения.

SemiAnalysis вводит показатель "прибыль до вычета процентов, налогов и затрат на обучение" (EBTIT) в качестве ключевого показателя способности лабораторий к реинвестированию. Рентабельность EBTIT у Anthropic во втором квартале 2026 года составила 36%. В отчете прогнозируется, что совокупный EBTIT Anthropic до 2028 года будет на 250 миллиардов долларов выше, чем у OpenAI.

По оценкам SemiAnalysis, в настоящее время более 65% лабораторного ARR приходится на случаи использования, связанные с программированием; такие стартапы-инструменты для программирования, как Cursor, Cognition, Loveable, Replit, в совокупности вносят около 6 миллиардов долларов ARR. Meta является крупнейшим отдельным клиентом Anthropic, но ее доля по-прежнему составляет от 3% до 5%.

В отчете утверждается, что кибербезопасность станет следующим взрывным вертикальным рынком после программирования, и ожидается, что выпуск новой модели Fable еще больше повысит цену токенов и расширит сценарии применения, подтолкнув ежемесячный NNARR во второй половине 2026 года выше текущего уровня в 10 миллиардов долларов в месяц. Здравоохранение, финансы, биотехнологии и другие вертикальные рынки также перечислены как потенциальные направления для значительного расширения общего адресного рынка (TAM).

В каналах дистрибуции модель "Токены как услуга" (TaaS), продаваемая косвенно через крупнейшие облачные платформы, такие как AWS Bedrock, Azure Foundry, быстро растет и в настоящее время составляет от 15% до 20% ARR Anthropic, в то время как квартал назад эта доля составляла лишь от 5% до 10%. SemiAnalysis считает, что выплата 20-30% доли выручки крупнейшим облачным платформам по-прежнему экономически оправдана с точки зрения эффективности охвата корпоративных клиентов и удобства соответствия требованиям.

Ключевое ограничение для роста Anthropic связано с предложением вычислительных мощностей.

SemiAnalysis прогнозирует, что к 2030 году совокупный неограниченный спрос Anthropic и OpenAI на вычислительные мощности превысит 100 гигаватт (ГВт), тогда как чистый прирост мощностей в 2025 и 2026 годах составил лишь 2,5 ГВт и 5 ГВт соответственно, а совокупная доступная мощность обеих компаний в настоящее время составляет чуть более 6 ГВт.

Именно этот дефицит предложения придает IPO четкий стратегический смысл. В отчете отмечается, что привлеченные в результате выхода на биржу средства будут в основном использоваться для заполнения растущего разрыва между потребностями в вычислительных мощностях для операционного инференса и обучения новых моделей, а также для заблаговременной блокировки вычислительных ресурсов по более выгодной стоимости финансирования. В отчете также упоминается, что Meta рассматривает возможность сдачи вычислительных мощностей в аренду внешним сторонам (информация основана на рыночных слухах от 1 июля 2026 года), и ожидается, что Anthropic будет закупать дополнительные мощности у таких доверенных поставщиков.

SemiAnalysis также перечисляет основные факторы риска, включая: слухи о планах снижения цен от OpenAI, конкурентное давление со стороны Google DeepMind и Meta в области моделей для программирования, потенциальные ограничения со стороны правительства на выпуск передовых моделей, а также размывающий эффект на совокупную валовую маржу из-за роста доли доходов от TaaS. В отчете четко указывается, что если нормативные акты будут препятствовать выпуску моделей и сократят разрыв в возможностях между открытыми и передовыми проприетарными моделями, это фундаментально ослабит коммерческий защитный ров Anthropic.