Автор: FinTax

1 Введение

На фоне быстрой эволюции глобального рынка цифровых активов Франция, как ключевое государство-член ЕС, сформировала систему регулирования и налогообложения криптоактивов, которая соответствует единым рамкам ЕС и сохраняет национальные налоговые особенности. От принятия Закона о плане действий по росту и трансформации бизнеса (PACTE Law) в 2019 году до полного внедрения Регламента ЕС о рынках криптоактивов (MiCAR) в декабре 2024 года институциональные рамки Франции прошли путь от первоначальных национальных исследований до единых норм в масштабах ЕС. В то же время продвижение Восьмой директивы ЕС об административном сотрудничестве (DAC8) и Рамочных правил OECD отчетности по криптоактивам (CARF) знаменует открытие эры налоговой прозрачности криптоактивов. В этой статье мы систематизируем существующую регуляторную структуру Франции, налоговую политику и пути интеграции с международными стандартами.

2 Обзор регулирования и налогообложения криптоактивов во Франции

Управление криптоактивами во Франции характеризуется опережающим регулированием и классифицированным налогообложением. На регуляторном уровне Франция, создав систему регистрации поставщиков услуг цифровых активов (DASP), первой в ЕС реализовала соответственное управление криптосервисами. С 30 декабря 2024 года框架 DASP официально переходит к框架 поставщиков услуг криптоактивов (CASP) в соответствии с требованиями MiCAR ЕС. Этот переход знаменует сдвиг в регулировании криптоактивов Франции от добровольной регистрации к обязательному лицензированию, предъявляя более строгие требования к капиталу, управлению и рискам для бирж, кастодианов и других поставщиков услуг.

В налоговой сфере Главное управление публичных финансов Франции (DGFiP) делит участников на несколько категорий в зависимости от характера и частоты их операций, применяя к ним разную логику расчета и ставки. Случайные инвесторы облагаются по фиксированной ставке 30%, а профессиональные инвесторы — по прогрессивной ставке от 0% до 45%. Кроме того, майнинговые компании, участники DeFi, трейдеры NFT, биржи и другие субъекты в зависимости от их экономической сущности подпадают под разные налоговые режимы: некоммерческая прибыль (BNC), корпоративный налог и т.д. Такая детализированная система классифицированного налогообложения отражает признание Францией разнообразия криптоактивности и предоставляет различным участникам относительно прозрачные налоговые ожидания.

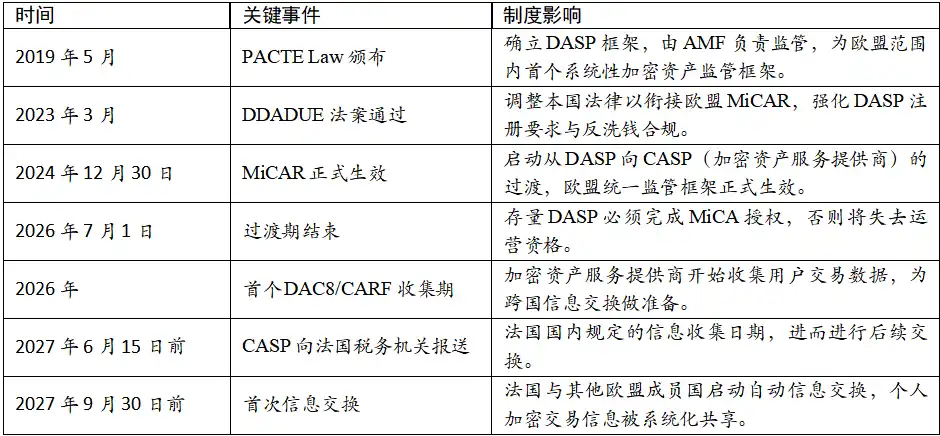

В процессе эволюции французского криптоналогообложения Закон PACTE 2019 года установил правовой статус криптоактивов, в 2023 году налоговый режим для профессиональных инвесторов был изменен с коммерческой прибыли (BIC) на框架 некоммерческой прибыли, а с внедрением DAC8/CARF 2026 год станет первым годом автоматического трансграничного обмена информацией о криптосделках, и эра уклонения от налогов благодаря анонимности криптоактивов, возможно, закончится. Ряд институциональных изменений отражает постоянную корректировку Франции в балансе между поддержкой инноваций и налоговым соответствием. В таблице ниже приведены ключевые вехи регулирования и налогообложения криптоактивов во Франции:

Таблица 1: Хронология регулирования и налогообложения криптоактивов во Франции

3 Действующая система регулирования: институциональный переход от DASP к CASP

3.1 Ключевые регуляторы и их разделение обязанностей

Регулирование криптоактивов во Франции осуществляется совместно двумя органами: Управлением финансовых рынков (AMF) и Управлением пруденциального надзора и разрешения (ACPR). AMF является основным регулятором, отвечает за регистрацию и авторизацию поставщиков услуг цифровых активов, а также за утверждение первичных предложений монет (ICO), его фокус — на допуске на рынок, раскрытии информации и защите инвесторов. ACPR focuses on compliance with anti-money laundering and counter-terrorist financing (AML/CFT), ensuring that crypto asset transactions are not used for illegal purposes.

3.2 Правовые框架 и стыковка с MiCAR

До вступления в силу MiCAR рынок криптоактивов Франции регулировался в основном в соответствии с Законом PACTE. Этот закон определяет криптоактивы как цифровые активы и требует, чтобы учреждения, предоставляющие услуги хранения, обмена на фиатные деньги и т.д. во Франции, были зарегистрированы в AMF. 30 декабря 2024 года MiCAR вступил в силу, и Франция в настоящее время находится в ключевом периоде перехода от框架 DASP к единой европейской框架 CASP.

Согласно французскому закону DDADUE, учреждения DASP, зарегистрированные в AMF до 30 декабря 2024 года, могут пользоваться переходным периодом до 1 июля 2026 года. В течение этого периода они могут продолжать работать на территории Франции, но если им необходимо получить европейский паспорт (Passporting) для деятельности по всему ЕС, они должны заранее подать заявку и получить авторизацию MiCA. CASP в соответствии с MiCAR должны соответствовать более строгим требованиям к капиталу, управлению, рискам и мерам защиты клиентов.

3.3框架 международного сотрудничества: DAC8/CARF и налоговая прозрачность

Для дальнейшего повышения прозрачности рынка криптоактивов Франция внедряет DAC8 ЕС и CARF OECD. Согласно текущему плану, CASP должны начать сбор данных о транзакциях пользователей с 2026 года и представить первую годовую декларацию французским налоговым органам до 15 июня 2027 года.

Это означает, что с 2027 года между Францией и другими государствами-членами ЕС будет запущен механизм автоматического обмена информацией, в результате чего информация о трансграничных криптотранзакциях физических лиц будет систематически передаваться соответствующим налоговым органам. Этот переход знаменует собой конец анонимности криптотранзакций, проводимых через централизованные платформы, а налоговое соответствие переходит от reliance on active declaration by taxpayers to reliance on systematic reporting by CASP and cross-border information sharing.

4 Налоговая система для криптоактивов: классифицированное налогообложение и логика декларирования

4.1 Принципы налогообложения и условия возникновения

Для физических лиц налогообложение криптоактивов во Франции следует принципу возникновения обязательства только при конвертации в фиатные деньги или покупке товаров/услуг, то есть налогооблагаемое событие возникает только тогда, когда криптоактив продается за фиатную валюту или используется для покупки товаров или услуг. Взаимный обмен криптоактивов (Crypto-to-Crypto) по действующему режиму не создает немедленных налоговых обязательств, что значительно способствует активности в ончейн-экосистеме.

Для институциональных инвесторов и компаний налогообложение криптоактивов во Франции следует принципу реализации корпоративных accounting standards. Crypto-to-Crypto обычно требует признания прибылей и убытков по справедливой стоимости, и даже без конвертации в фиат могут возникать немедленные налоговые обязательства. Этот подход согласуется с accounting standards для традиционных финансовых активов, требуя от компаний оценки持有的 криптоактивов на конец каждого отчетного периода и включения нереализованных капитальных прибылей или убытков в налогооблагаемый доход текущего периода. Кроме того, капитальные убытки институциональных инвесторов могут переноситься для offset будущей общей прибыли компании, предоставляя предприятиям больше пространства для налогового планирования.

4.2 Классификация участников и структура ставок

Французское налоговое законодательство делит участников на несколько категорий в зависимости от их характера и особенностей деятельности, каждая из которых подпадает под разные правила расчета. Ниже обсуждаются случайные инвесторы, профессиональные инвесторы и профессиональные трейдеры, майнинговые компании и операторы пулов, участники DeFi и поставщики ликвидности, трейдеры NFT, криптобиржи и кастодианы, а также институциональные инвесторы и управляющие фондами.

4.2.1 Случайные инвесторы

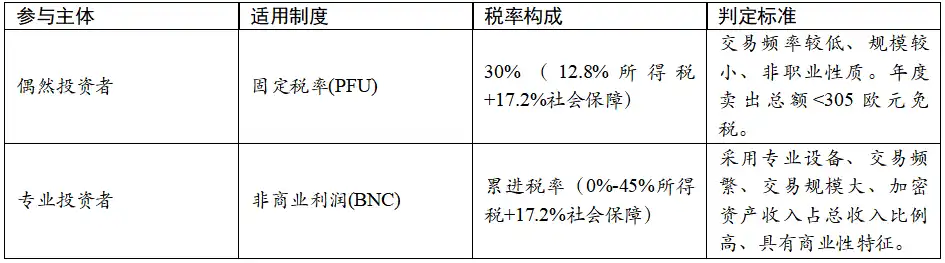

Случайные инвесторы — это физические лица, которые торгуют редко, в небольших объемах и непрофессионально. Французские налоговые органы используют качественные, а не количественные критерии для определения, обычно учитывая следующие комплексные факторы: сложность сделок, используемые инструменты, частота сделок, объем сделок и их доля в общем доходе налогоплательщика.

Случайные инвесторы облагаются по фиксированной ставке (PFU, Единый фиксированный сбор). Ставка составляет 30%, включая 12,8% подоходного налога и 17,2% взносов социального обеспечения. Кроме того, часть годового общего объема продаж ниже 305 евро освобождается от налога, а убытки от криптосделок в течение года могут offset доходы того же года. Капитальная прибыль случайных инвесторов рассчитывается с использованием метода общей доли стоимости (Portfolio Method). Конкретная формула:

Чистая капитальная прибыль = Цена продажи - (Общая стоимость приобретения × Цена продажи) / (Общая рыночная стоимость активов на дату продажи)

Этот метод позволяет налогоплательщику учитывать базовую стоимость всего портфеля при расчете прибыли, а не рассчитывать каждую сделку отдельно, что на практике значительно упрощает процесс декларирования. В то же время случайные инвесторы могут отказаться от фиксированной ставки и выбрать налогообложение по прогрессивной ставке подоходного налога (0%-45%) плюс 17,2% взносов социального обеспечения. Это право выбора предоставляет потенциальное пространство для налоговой оптимизации налогоплательщикам с низким и средним доходом.

4.2.2 Профессиональные инвесторы и профессиональные трейдеры

Профессиональные инвесторы — это физические лица или организации, которые часто торгуют, имеют большой объем сделок, высокую долю дохода от криптоактивов в общем доходе, используют профессиональное оборудование и имеют коммерческий характер. С 1 января 2023 года налоговый режим для профессиональных инвесторов был изменен с коммерческой прибыли на框架 некоммерческой прибыли.

Профессиональные инвесторы облагаются по прогрессивной ставке подоходного налога (0%-45%) плюс 17,2% взносов социального обеспечения. Это означает, что налоговое бремя увеличивается с ростом общего дохода, достигая максимальной ставки подоходного налога 45%. Налогооблагаемый доход профессиональных инвесторов представляет собой чистую капитальную прибыль, то есть общий доход за вычетом общих убытков. В отличие от случайных инвесторов, профессиональные инвесторы могут вычитать убытки в пределах одного налогового года, но убытки не могут переноситься на последующие годы.

Таблица 2: Сравнение случайных и профессиональных инвесторов

Различие между профессиональными и случайными основано на качественных, а не количественных критериях. Французские налоговые органы обычно учитывают комплексные факторы, такие как сложность сделок, используемые инструменты, частота сделок, объем сделок и их доля в общем доходе налогоплательщика.

4.2.3 Майнинговые компании и операторы пулов

Доход от майнинга криптоактивов облагается по правилам некоммерческой прибыли (BNC) и должен включаться в годовой совокупный доход по рыночной стоимости на момент получения. Согласно руководящим указаниям DGFiP, опубликованным в августе 2019 года, доход от майнинга не создает обязательств по НДС.

Доход от майнинга признается в качестве дохода по рыночной цене криптоактива на день его получения майнером. Например, если майнер получает 1 биткоин в определенный день, рыночная цена биткоина в этот день должна быть признана налогооблагаемым доходом. Майнинговые компании могут вычитать затраты, непосредственно связанные с майнингом, включая, помимо прочего, cost электроэнергии, амортизацию оборудования, затраты на техническое обслуживание, cost работы систем охлаждения и т.д. Вычет этих затрат следует общим принципам вычета коммерческих расходов.

Согласно руководству DGFiP, при отсутствии персонализированных услуг для конкретного бенефициара майнинговая деятельность не считается облагаемой НДС сделкой. Поэтому майнеры не обязаны платить НДС с получаемых вознаграждений в виде цифровых активов и не имеют права на вычет НДС. Налогообложение физических лиц или организаций, участвующих в пулах, аналогично налогообложению независимых майнеров, то есть облагается по правилам BNC. Операторы пулов как посредники должны предоставлять участникам детальные записи о распределении доходов для точного декларирования.

Таблица 3: Прогрессивная ставка налога на чистый доход BNC во Франции в 2026 году

4.2.4 Криптобиржи и кастодианы

Криптобиржи и кастодианы во Франции строго регулируются. С 30 декабря 2024 года эти учреждения должны перейти от框架 DASP к框架 CASP в соответствии с требованиями MiCAR ЕС.

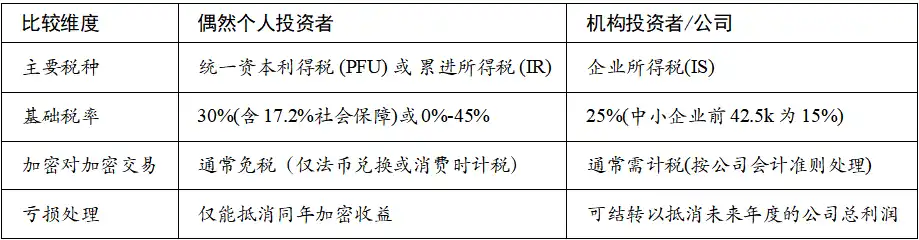

Как коммерческие организации, доход криптобирж и кастодианов (включая торговые сборы, custody fees, проценты и т.д.) должен облагаться в соответствии с французскими правилами корпоративного налога. Стандартная ставка корпоративного налога составляет 25% (с 2022 года). Согласно правилам НДС ЕС и Франции, обмен криптоактивами обычно рассматривается как финансовые услуги и может освобождаться от НДС. Однако некоторые вспомогательные услуги (например, консультации, custody и т.д.) могут облагаться НДС.

CASP должны соответствовать более строгим требованиям к капиталу, управлению, рискам и мерам защиты клиентов. Однако мы ожидаем, что эти compliance costs могут вычитаться как коммерческие расходы.

4.2.5 Институциональные инвесторы и управляющие фондами

Прибыль от операций криптоактивами институциональных инвесторов облагается в соответствии с правилами французского корпоративного налога. Компании или фонды, зарегистрированные во Франции, при проведении операций с криптоактивами должны включать полученную прибавку стоимости в свою годовую прибыль. Доход рассматривается как обычный операционный доход, стандартная ставка налога составляет 25%. В зависимости от конкретной структуры фонда (например, UCITS, AIF и т.д.) налоговый режим может отличаться. Некоторые типы фондов могут пользоваться особым налоговым режимом; для некоторых учреждений, применяющих определенные accounting standards, может также применяться "учет по рыночным ценам" (Mark-to-Market), то есть оценка и налогообложение нереализованной прибыли на конец каждого финансового года.

В отличие от единого налога в 30% (PFU) для физических инвесторов, Франция для малых и средних предприятий с оборотом ниже определенного лимита (обычно 7 630 000 евро) и соответствующих условиям применяет льготную ставку 15% для прибыли до 42 500 евро, а превышающая часть облагается по ставке 25%.

Таблица 4: Сравнение индивидуальных и институциональных инвесторов

Кроме того, институциональным инвесторам при проведении трансграничных криптосделок необходимо учитывать налоговые соглашения соответствующих стран и обязательства по обмену информацией в рамках CARF/DAC8 (подробнее см. раздел 3.3).

4.2.6 DeFi и NFT: Налоговые категории, еще не определенные во французском налоговом законодательстве

Участники DeFi включают всех, кто получает доход, блокируя криптоактивы в смарт-контрактах: стейкеры, участники liquidity mining, пользователи кредитных платформ и т.д. Правовая квалификация стейкинга (Staking) и liquidity mining (Yield Farming) во французском налоговом законодательстве еще не ясна, отсутствуют специальные правовые положения или налоговые руководства. Согласно существующим налоговым руководствам, поскольку стейкинг и liquidity mining вносят вклад в обслуживание блокчейн-системы, их доход может облагаться по правилам BNC, требуя确认 по рыночной стоимости на момент получения дохода, но это толкование仍需进一步确认.

Участникам DeFi до юридической ясности следует вести детальные записи о сделках, включая время стейкинга, сумму дохода, рыночную цену на дату получения дохода и т.д., и консультироваться с профессиональными налоговыми顾问 при декларировании.

Налоговая квалификация NFT во Франции имеет значительную неопределенность, отсутствуют специальные правовые положения или налоговые руководства. В зависимости от конкретной правовой квалификации NFT ставки могут сильно различаться: если квалифицируется как цифровой актив (например, криптовалюта), то применяется фиксированная ставка 30% или прогрессивная ставка (0%-45%) в зависимости от участника; если квалифицируется как произведение искусства, то применяется фиксированная ставка всего в 6,5% с общей продажной цены. Эта упрощенная и очень льготная ставка во Франции предназначена для специального режима определенных движимых имуществ, таких как произведения искусства, и旨在 поощрять торговлю произведениями искусства.

Учитывая неопределенность квалификации, трейдеры NFT должны вести детальные записи о сделках, включая цену покупки, цену продажи, дату сделки, конкретные характеристики NFT и т.д., и консультироваться с профессиональными налоговыми顾问 при подаче налоговой декларации, чтобы определить наиболее разумный вариант квалификации.

5 Резюме и перспективы

Институциональное строительство Франции в области криптоактивов отражает идею совмещения норм и стимулирования. Благодаря внедрению MiCAR и продвижению DAC8/CARF Франция превращает свое преимущество первопроходца в регулировании в конкурентное преимущество в масштабах ЕС. Однако этот процесс также знаменует конец эры анонимности криптотранзакций, и весь рынок постепенно движется к открытости и прозрачности. Чтобы адаптироваться к изменениям в регулировании, индивидуальные инвесторы и учреждения имеют разные пути:

Индивидуальные инвесторы должны создавать完善ые торговые книги, использовать профессиональное налоговое программное обеспечение для recording каждой сделки. За пределами необлагаемого лимита в 305 евро следует确保 точное декларирование, избегать рисков соответствия, связанных с незадекларированными зарубежными счетами. Кроме того, следует следить за продвижением DAC8/CARF, заранее了解 о влиянии автоматического обмена информацией с 2027 года.

Криптосервисные учреждения должны ускорить переход от DASP к CASP, акцентируя усилия на усилении внутренних процессов аудита AML/CFT для соответствия более строгим требованиям MiCAR к капиталу и операционным нормам. В то же время следует создать完善ую систему сбора и отчетности данных для подготовки к сбору данных DAC8/CARF с 2026 года. Кроме того, учреждения и individuals должны постоянно следить за юридической квалификацией DeFi и NFT законодателями, согласованностью с другими государствами-членами ЕС и эффективностью реализации DAC8/CARF.