Несмотря на сохраняющуюся неопределенность на рынках акций, энергоносителей и сырьевых товаров, вызванную продолжающейся геополитической напряженностью, Биткойн продолжает формировать более высокие максимумы и более высокие минимумы с начала марта, выстраивая конструктивную структуру в диапазоне $60–70 тыс.

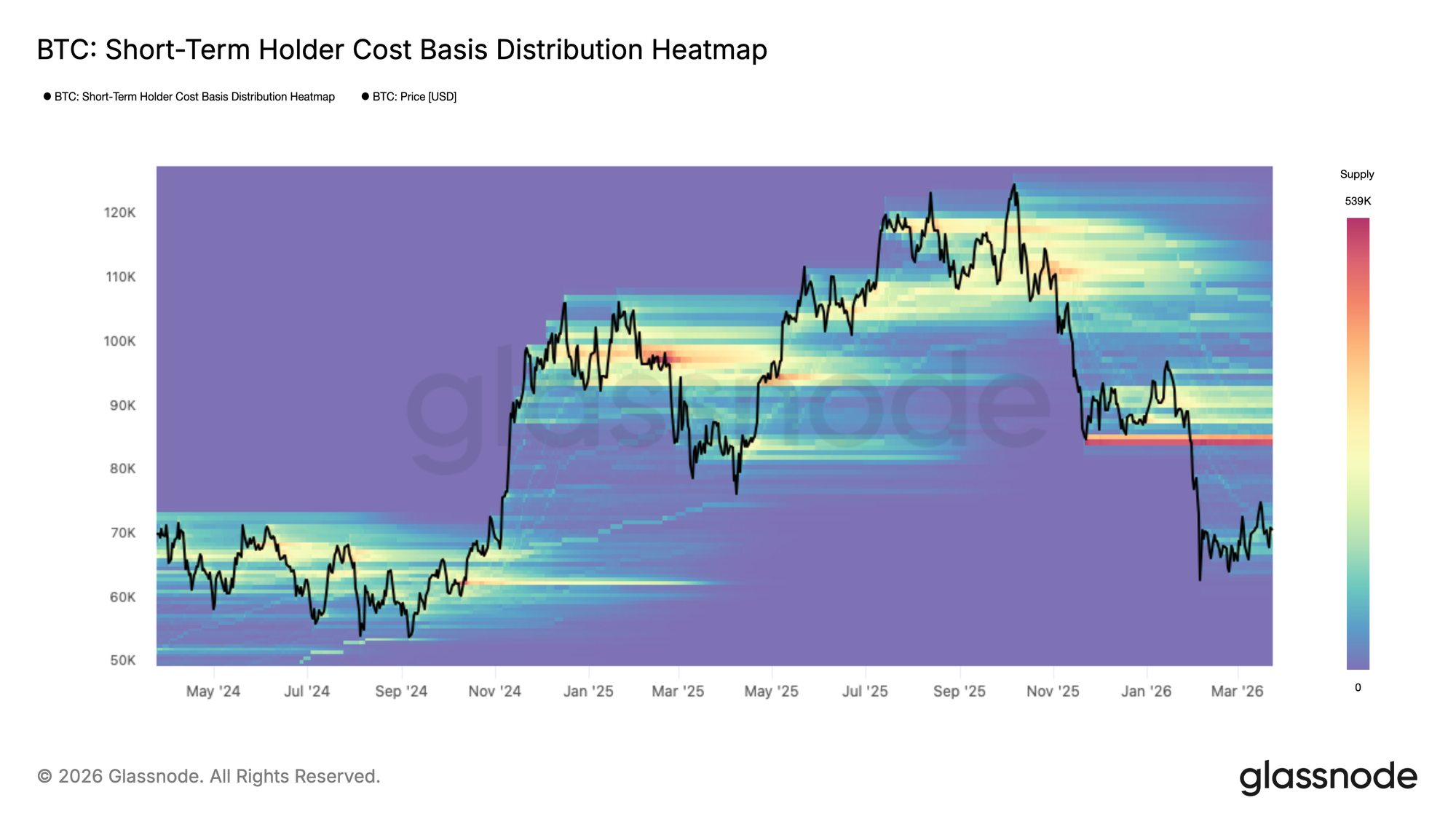

Эта устойчивость, если она сохранится, имеет потенциал сформировать прочную основу для долгосрочного расширения. Тепловая карта распределения себестоимости краткосрочных держателей визуализирует концентрацию недавно приобретенного предложения по ценовым уровням, раскрывая плотность и расположение потенциального предложения или спроса с точки зрения новых участников рынка.

В рамках текущего диапазона постепенно формируется новый кластер накопления, скромный по размеру, но достаточный для объяснения недавнего восходящего ценового импульса. Однако более насущной проблемой в среднесрочной перспективе является заметно высокая концентрация предложения краткосрочных держателей выше $84 тыс. — когорта, которая может усилить давление продаж, независимо от того, восстановится ли цена к этим уровням или столкнется с новым эпизодом рыночного стресса.

Среднесрочный диапазон

Основываясь на изложенной выше динамике предложения, Детализация реализованной цены по возрастным когортам предлагает более детальный взгляд на то, где кластеризуются ключевые уровни себестоимости среди различных групп инвесторов. Этот показатель отслеживает среднюю цену приобретения монет, сегментированную по сроку владения, эффективно отображая ближайшие уровни поддержки и сопротивления через призму поведения инвесторов.

В настоящее время когорта 1 нед.–1 мес. имеет себестоимость примерно $70,2 тыс., что отмечает формирующийся уровень поддержки, в то время как когорта 1–3 мес. находится на уровне $82,2 тыс., усиливая сопротивление сверху, выявленное в предыдущем разделе.

Вместе эти два уровня определяют наиболее вероятный коридор для среднесрочного ценового движения. Однако, учитывая все еще скромный размер текущего кластера накопления, поддержка на уровне $70,2 тыс. остается уязвимой, и более высокая вероятность пробоя ниже этого уровня не может быть исключена до тех пор, пока не будет установлена более существенная база committed покупателей.

Повышенный страх, капитуляции нет

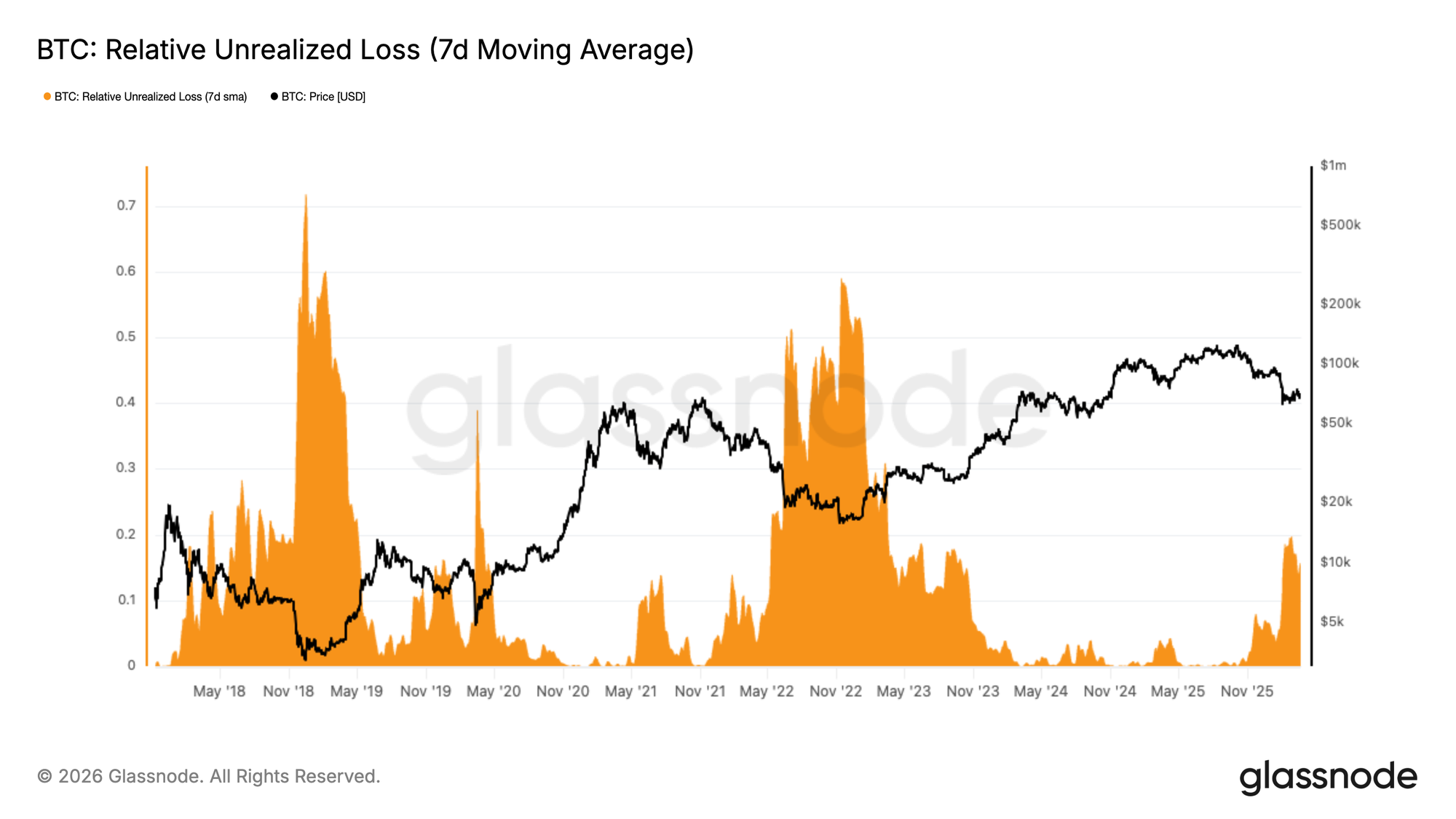

Отдаляясь от рассмотренных выше детальных уровней себестоимости, индикаторы прибыли и убытков предлагают более широкую циклическую перспективу, исследуя баланс жадности и страха, заложенный на рынке. Относительный нереализованный убыток измеряет совокупную долларовую стоимость нереализованных убытков всех инвесторов как долю от общей рыночной капитализации, служа индикатором латентного давления продаж и преобладающих рыночных настроений.

За последние два месяца этот показатель стабилизировался выше 15% от рыночной капитализации, что структурно близко к условиям, наблюдавшимся во втором квартале 2022 года. Это позиционирует текущие настроения как настроения повышенного страха, но значительно не дотягивающие до экстремальных уровней капитуляции, наблюдавшихся во время острых стрессовых событий, таких как коллапс FTX. Исторически разрешение такого уровня заложенных убытков требует либо времени, либо дальнейшего снижения цены, либо комбинации обоих факторов. Резкое V-образное восстановление остается теоретической возможностью, но учитывая текущую величину нереализованных убытков, оно потребовало бы чрезвычайного и устойчивого притока свежего капитала в сжатые сроки.

Потоки прибыли иссякают

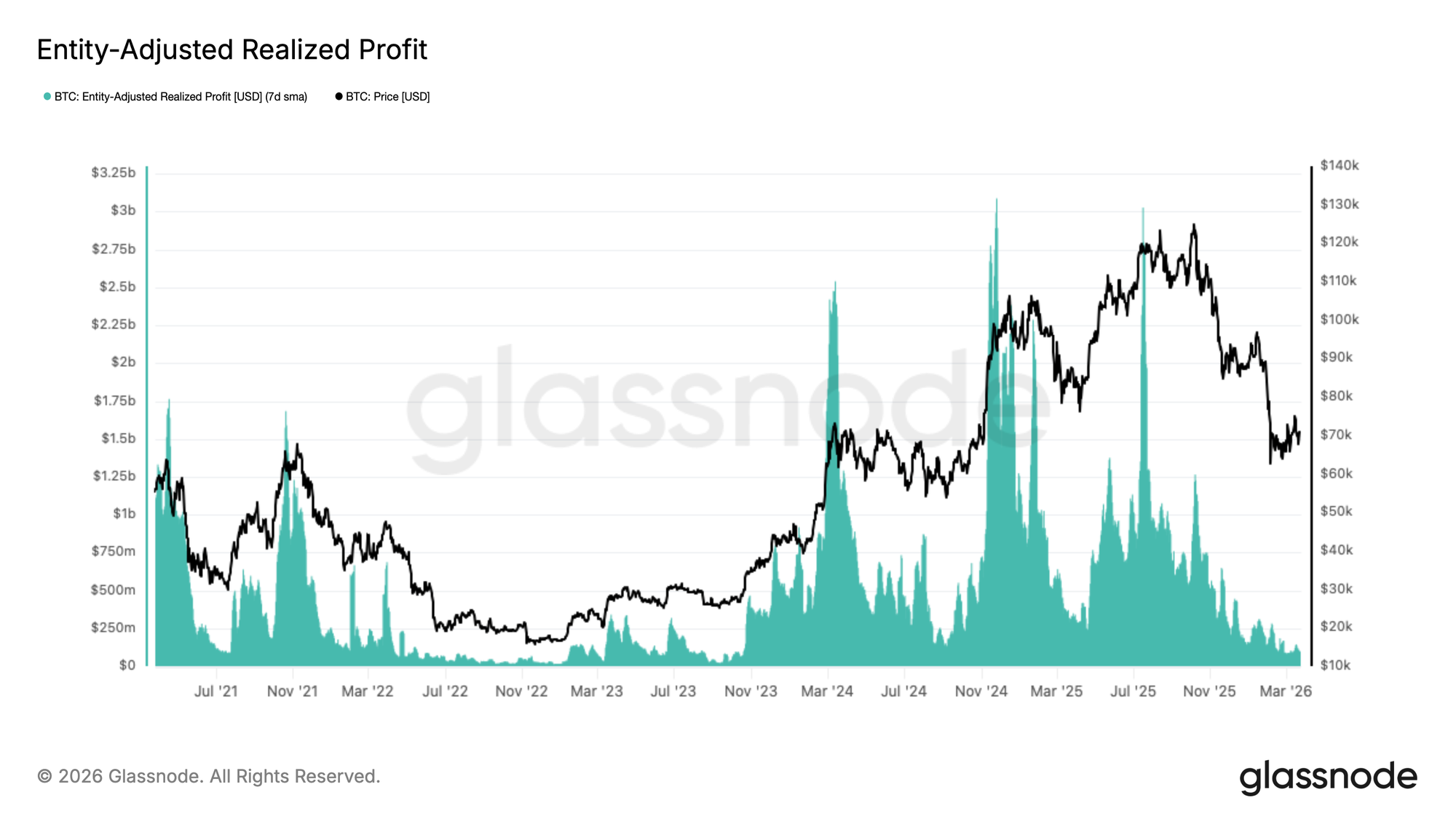

Усугубляя описанный выше повышенный нереализованный страх, реализованная прибыльность претерпела устойчивое и значительное сокращение с четвертого квартала 2025 года, что является дополнительным свидетельством истощения спроса.

Скорректированная по Entities реализованная прибыль, сглаженная 7-дневной SMA, отфильтровывает внутренние переводы на биржах, чтобы обеспечить чистый показатель подлинной активности фиксации прибыли в сети. Этот показатель упал с пика примерно в $3 млрд в день в июле 2025 года до менее $0,1 млрд в день в настоящее время, что составляет снижение более чем на 96%. Сокращения такого масштаба являются классической характеристикой медвежьего рынка, переходящего в поздние стадии, когда пул прибыльных продавцов в значительной степени истощен, а ончейн-ликвидность снижается до минимумов цикла. Хотя эта среда снижает давление со стороны продавцов в ближайшей перспективе, она также отражает отсутствие притока свежего капитала, необходимого для поддержания какого-либо значительного восстановления.

Офф-чейн инсайты

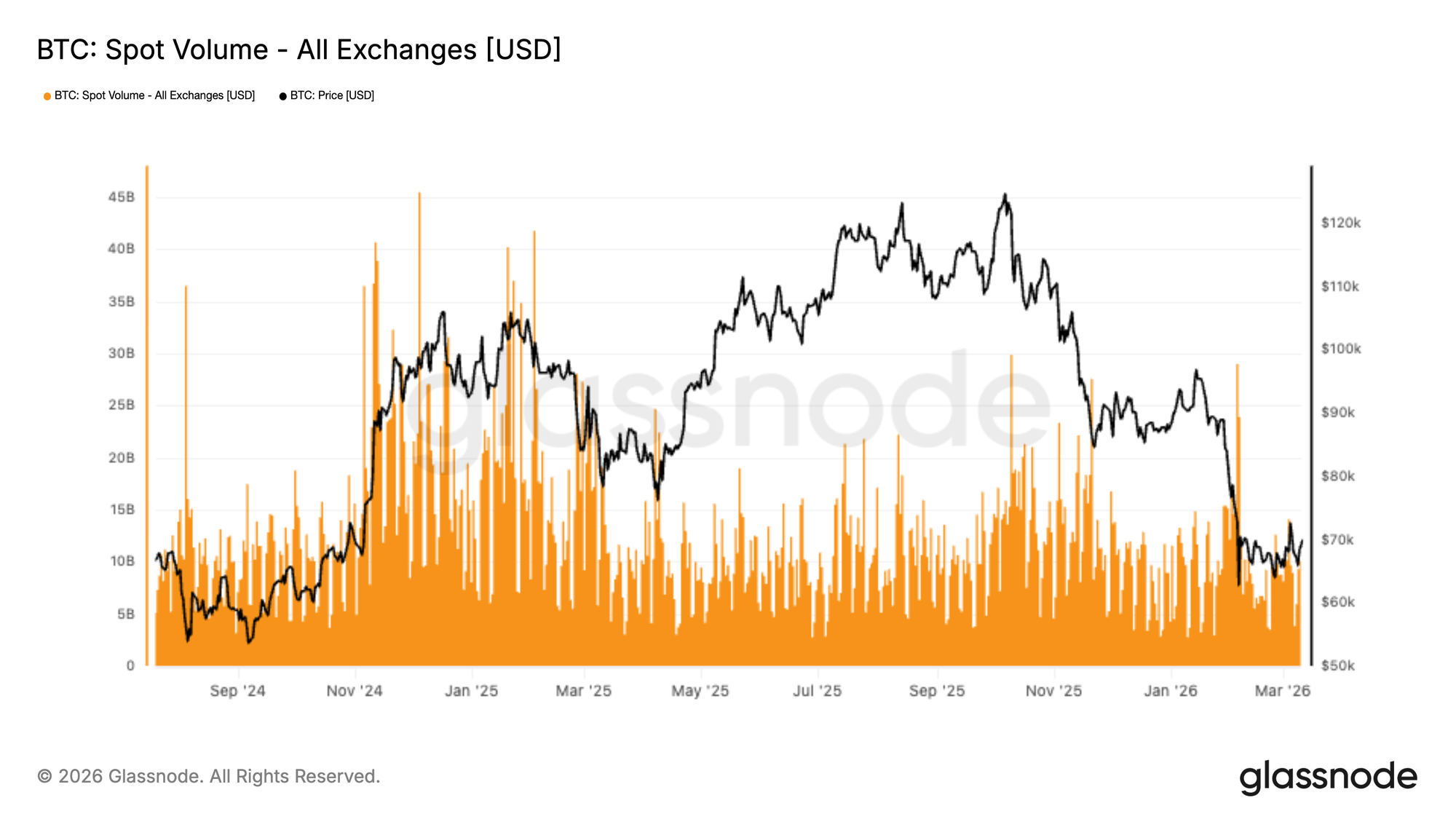

Спотовый объем остается subdued

Активность на спотовом рынке остается относительно слабой после резкого распродажи в регион $67 тыс., при этом совокупные объемы на биржах показывают лишь скромную реакцию во время последующего восстановления. Хотя видно несколько краткосрочных всплесков, они кажутся реактивными, а не указывающими на устойчивое возвращение убежденных покупок.

По сравнению с более сильным участием, наблюдавшимся во время предыдущих импульсных подъемов, текущие спотовые объемы остаются низкими. Это позволяет предположить, что отскок к $70 тыс. до сих пор поддерживался скорее выборочными покупками на падении и краткосрочным репозиционированием, чем возвращением широкого спотового спроса в масштабе.

Разрыв между стабилизирующимся ценовым действием и subdued спотовым участием указывает на рынок, все еще находящийся в фазе rebalancing. Пока спотовая активность не начнет расширяться более последовательно, продолжение роста может оставаться somewhat хрупким, при этом ценовое действие, вероятно, будет более чувствительным к потокам деривативов и изменяющимся условиям ликвидности, чем к сильному органическому накоплению.

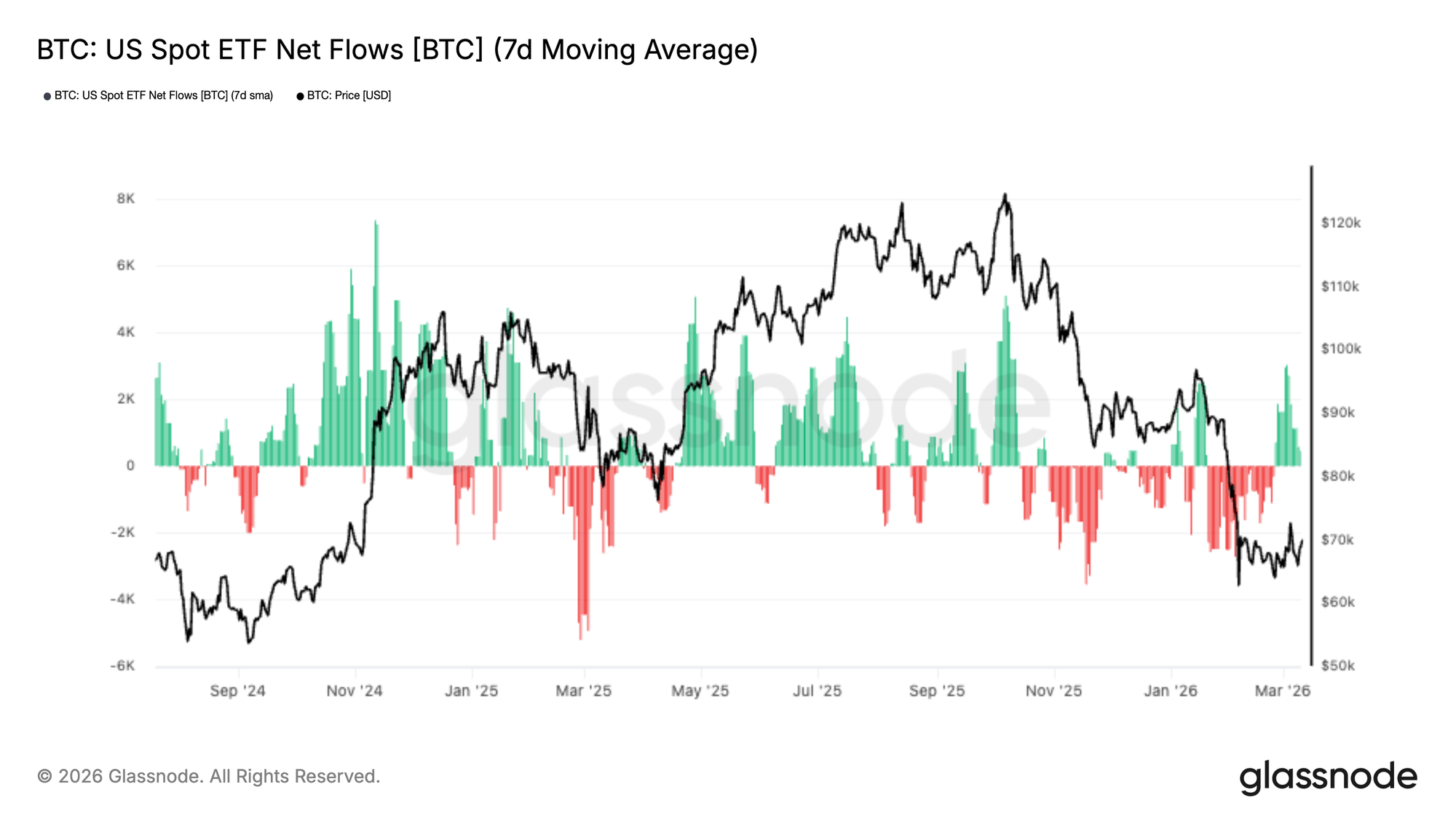

Потоки ETF восстанавливаются

Потоки американских спотовых ETF показывают ранние признаки улучшения после продолжительного периода чистых оттоков, при этом 7-дневная скользящая средняя в последние сессии стала скромно положительной. Это позволяет предположить, что институциональный спрос, возможно, начинает возвращаться по мере стабилизации Биткойна и восстановления после недавней распродажи в регион $67 тыс.

Хотя величина притоков остается относительно ограниченной по сравнению с предыдущими фазами накопления, сдвиг в направлении примечателен. Более ранние оттоки совпали с ухудшением ценового действия и ослаблением настроений, тогда как последнее восстановление потоков указывает на осторожное повторное вовлечение традиционных участников рынка.

Этот перегиб важен, потому что спрос на ETF стал значительным источником поддержки со стороны спота в течение этого цикла. Устойчивый переход на положительную территорию позволил бы предположить, что институциональные покупатели вновь обретают уверенность и начинают добавлять экспозицию.

Пока что восстановление остается ранним и скромным, но разворот в потоках отмечает конструктивный сдвиг в рыночной структуре по сравнению с устойчивой дистрибуцией, наблюдавшейся в последние недели.

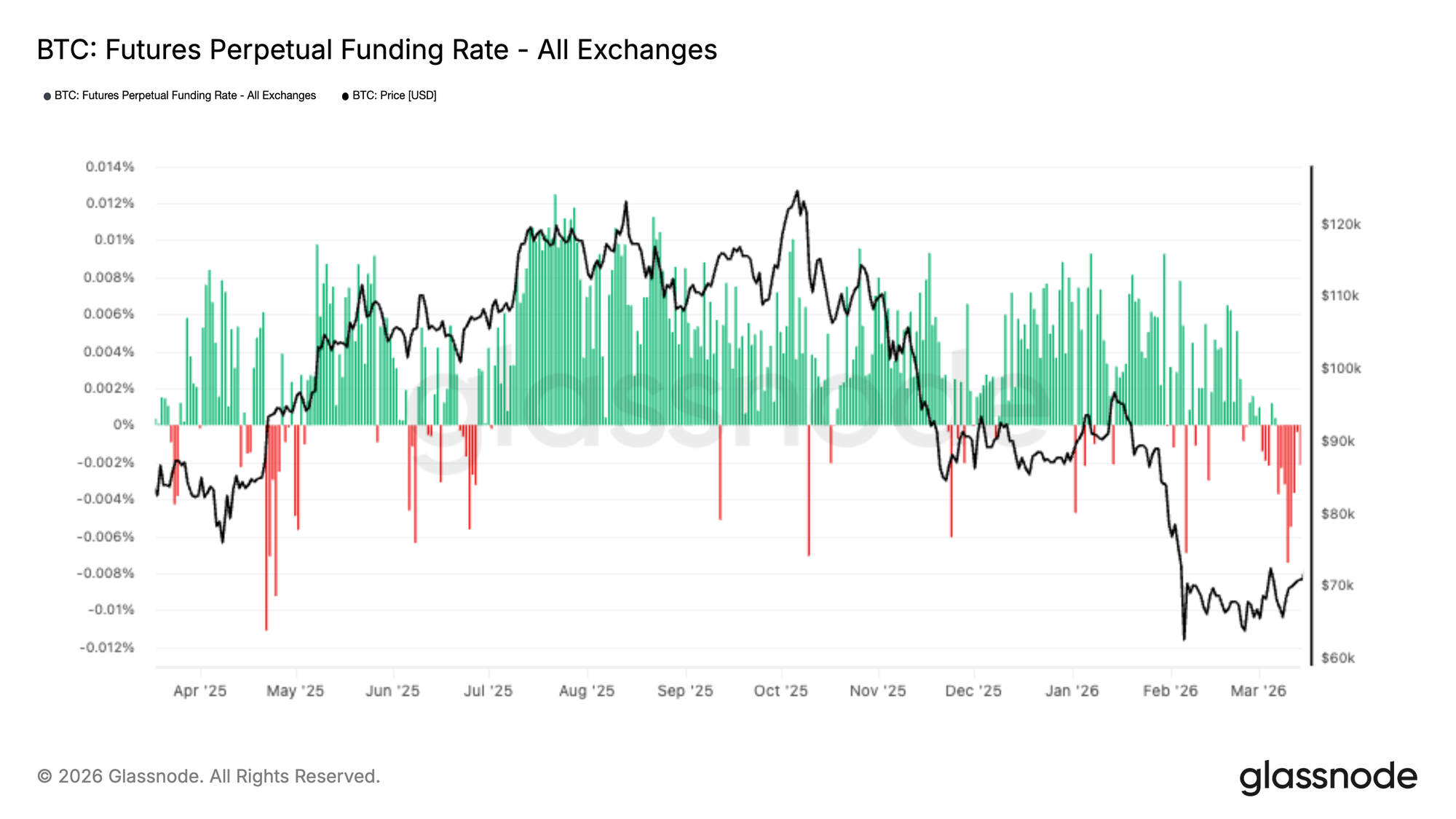

Негативное финансирование сохраняется

Ставки финансирования перпетуальных фьючерсов остаются на отрицательной территории, даже несмотря на стабилизацию Биткойна и попытки восстановиться после недавнего снижения. Это позволяет предположить, что короткие позиции продолжают доминировать, и трейдеры все еще готовы платить за сохранение downside экспозиции.

Сохраняющееся негативное финансирование подчеркивает осторожный фон на рынке деривативов, где участники рынка, по-видимому, не решаются агрессивно возвращаться в длинные позиции, несмотря на улучшающуюся ценовую структуру. Это контрастирует с предыдущими фазами восстановления, когда финансирование обычно нормализовалось или становилось положительным по мере улучшения настроений.

С точки зрения позиционирования, устойчивое негативное финансирование может действовать как потенциальный tailwind для цены, поскольку оно отражает перегруженность short bias, которая может быть уязвима для squeezes, если восходящий импульс продолжится. Однако это также сигнализирует о том, что уверенность в восстановлении остается ограниченной, особенно среди leveraged трейдеров.

Текущая конфигурация указывает на рынок, где позиционирование в деривативах остается оборонительным, с риском, смещенным в сторону short экспозиции, несмотря на признаки стабилизации в спотовых потоках и потоках ETF.

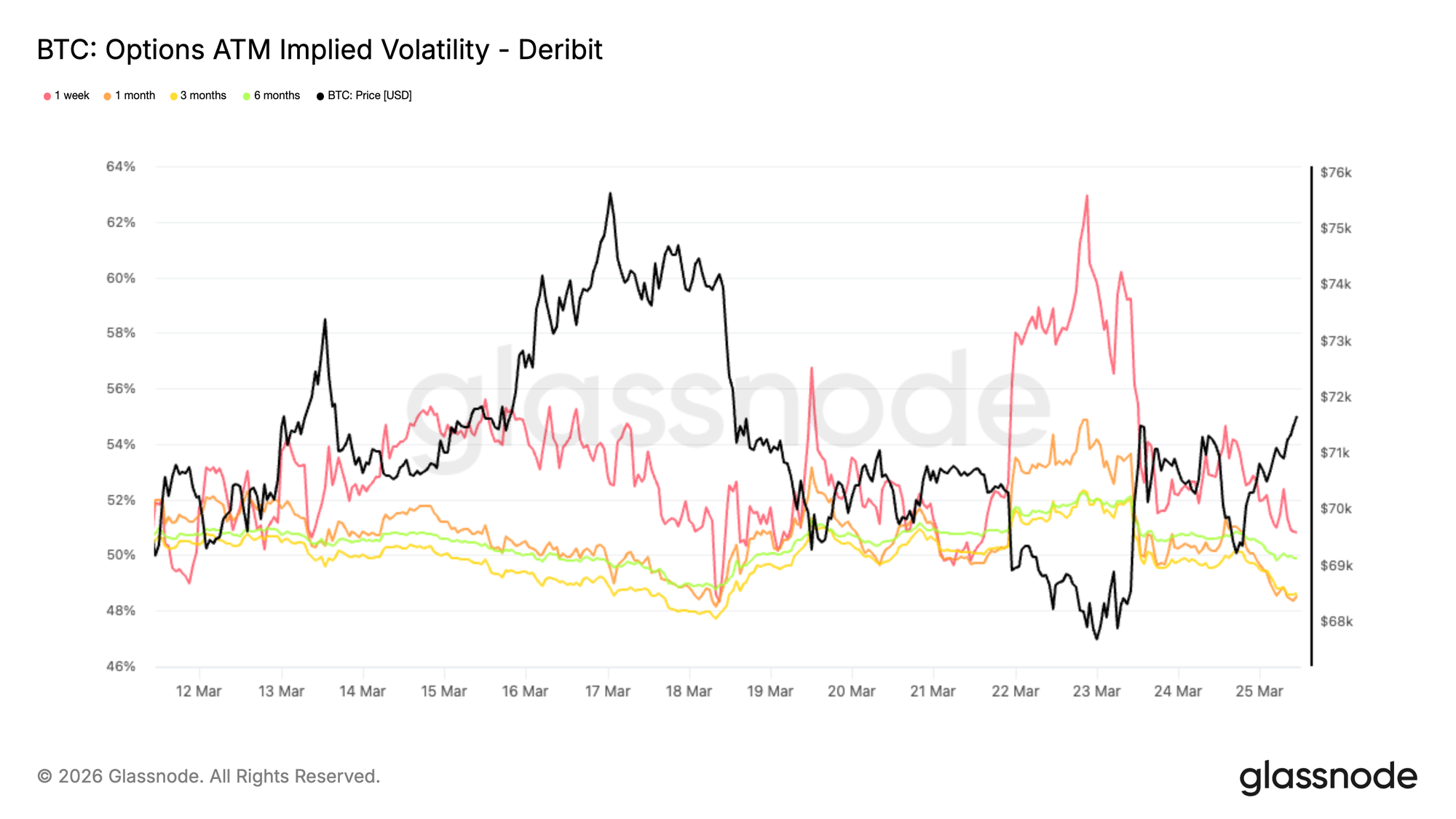

Подразумеваемая волатильность ATM: В диапазоне и в ожидании

Переходя к рынку опционов, подразумеваемая волатильность Биткойна ATM показывает поведение, аналогичное споту, с range-bound и mean-reverting профилем. Короткий конец кривой остается наиболее реактивным к макрособытиям и краткосрочному новостному потоку. Хотя 1-недельный tenor более чувствителен, он продолжает торговаться в относительно tight диапазоне между low и high 50s. Далее по кривой подразумеваемая волатильность остается сжатой ниже 50%, с ограниченной дисперсией по срокам.

Это общее сжатие предполагает, что рынок ждет нового катализатора для переоценки риска в любом направлении. Сдержанные уровни в более длинных tenor указывают на то, что на данном этапе нет структурного сдвига в долгосрочном риске, а скорее краткосрочные корректировки, driven активностью на коротком конце. В этой среде волатильность используется тактически для навигации в условиях краткосрочной неопределенности, а не для выражения долгосрочного взгляда.

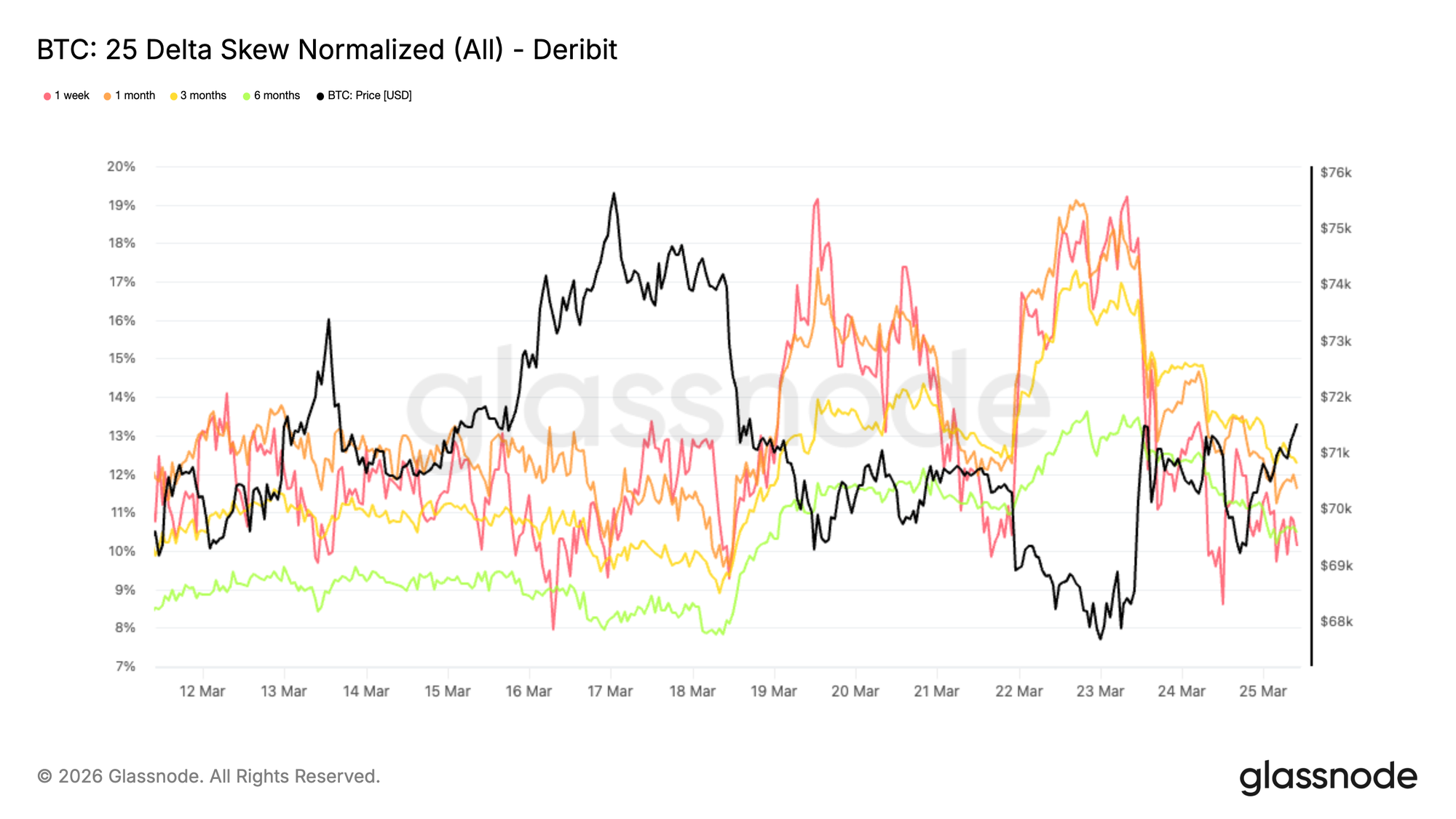

Скос 25 Delta: Защита от падения все еще доминирует

Поскольку волатильность временно выросла на этой неделе, скос расширился в сторону путов, подтверждая, что переоценка была driven спросом на защиту от падения.

Скос 25 дельты, который измеряет относительную стоимость путов по сравнению с коллами при той же дельте, поднялся примерно до 18–19% по 1-недельному и 1-месячному tenor, когда BTC торговался ниже 68K ранее на неделе. Это отражает явное увеличение спроса на краткосрочную страховку от падения, как только цена показала слабость, особенно в контексте повышенной геополитической неопределенности.

С тех пор скос смягчился, но остается повышенным и тесно сгруппированным по срокам, колеблясь между 10% и 12%. Это сжатие по всей кривой предполагает, что предпочтение защиты от падения не ограничивается коротким концом, а скорее отражает последовательный и широко распространенный хеджирующий bias среди участников рынка.

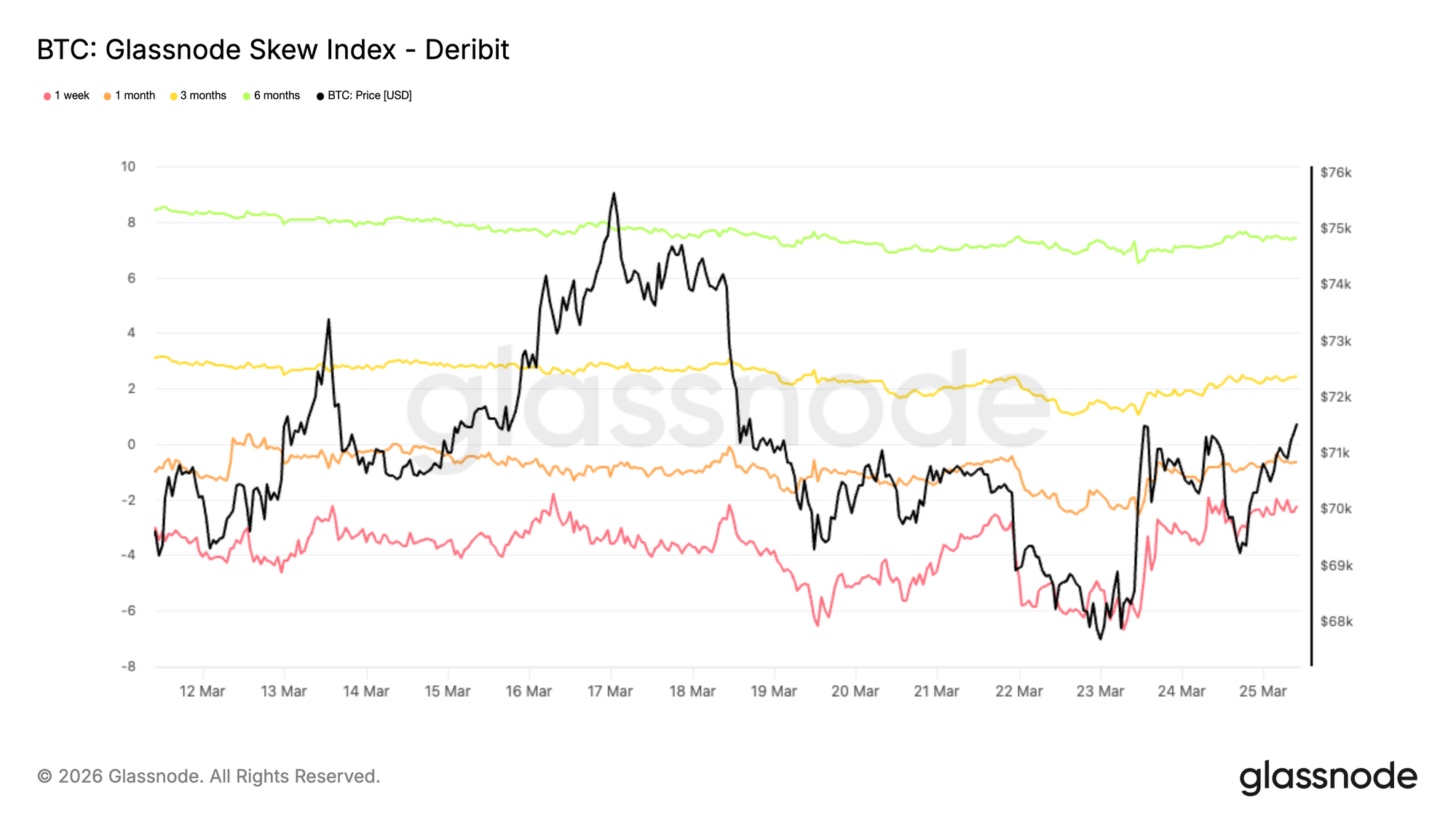

Индекс скоса показывает другой тон

Добавляя еще один слой к картине опционов, индекс скоса предлагает более nuanced сигнал по сравнению со скосом 25 дельты. Поскольку он взвешен в сторону low-delta опционов, он отражает ценообразование по всему wings распределения. Показатели за одну неделю и один месяц остаются на территории путов, в то время как значения за три месяца и шесть месяцев, около 2,4% и 7,4%, смещаются на территорию коллов, поскольку индекс рассчитывается как коллы минус путы.

Это создает четкое расхождение. В то время как скос 25 дельты указывает на медвежий bias по всем срокам, более длинный индекс скоса предполагает, что upside дисперсия оценивается богаче, чем downside дальше по кривой. На практике это указывает на то, что глубокая защита от падения out-of-the-money не накапливается агрессивно в более длинных tenor, даже несмотря на то, что мид-дельта путы остаются поддержанными. Поверхность отражает краткосрочную осторожность, но более сбалансированный до mildly конструктивного тон в дальней перспективе — паттерн, часто наблюдаемый на крипторынках, где far out-of-the-money коллы используются для захвата асимметричного апсайда.

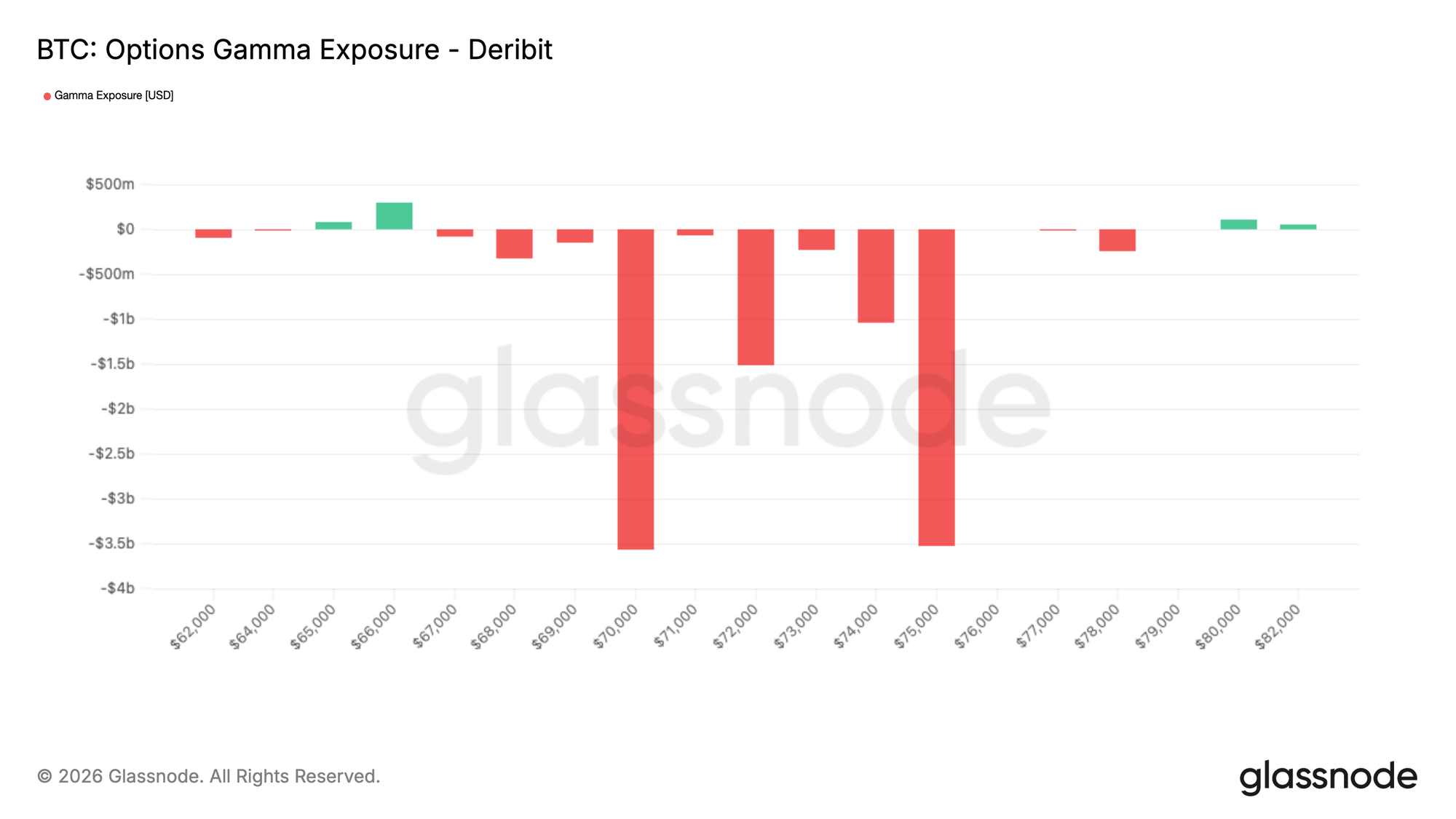

Гамма дилера: Экспирация готова reset рыночную структуру

Пятница, 27 марта, знаменует собой еженедельную, ежемесячную и квартальную экспирацию — конфигурация, которая tends to оказывает сильное влияние на ценовое действие BTC. По мере продолжения расширения рынка опционов хеджирующие потоки дилеров играют все более важную роль в формировании краткосрочных движений. Менее чем за 48 часов до экспирации маркет-мейкеры позиционированы в коридоре short гаммы, сконцентрированном между 70K и 75K. В этой зоне цена может ускоряться в любом направлении, особенно в условиях относительно thin ликвидности.

Выделяется масштаб позиционирования, которое должно сойти. Около 10 миллиардов долларов short гаммы дилеров должны экспирироваться, эффективно удаляя ключевой механический драйвер ценового действия. Как только это позиционирование очистится, рынок, вероятно, станет менее ограниченным хеджирующими потоками и более отзывчивым к внешним драйверам. В этом контексте ожидается, что более широкие макроусловия будут играть большую роль в определении того, где BTC найдет свое следующее равновесие.

Заключение

Биткойн начинает показывать некоторые конструктивные признаки после резкого коррекционного движения: цена стабилизируется, потоки ETF улучшаются, а позиционирование в деривативах становится менее one-sided. Давление, определявшее недавнюю распродажу, по-видимому, ослабевает, и рынок начинает выглядеть более сбалансированным, чем неделю назад.

Тем не менее, это все еще не похоже на среду для high-conviction breakout. Спотовый объем остается относительно мягким, открытый интерес subdued, и значительный карман предложения сверху продолжает находиться над рынком. Другими словами, конфигурация улучшается, но, вероятно, ей нужно более сильное участие, чтобы превратиться во что-то более durable.

Пока что структура выглядит более конструктивной, чем откровенно бычьей. Существует developing возможность, если спрос продолжит возвращаться, но более убедительное расширение спотового объема и притока капитала, вероятно, потребуется для подтверждения того, что это восстановление имеет за собой реальную силу.