Автор: Jae, PANews

Последняя интрига года, связанная с аирдропом, разрешилась прошлой ночью (30 декабря). Децентрализованная биржа перпетуальных контрактов (Perp DEX) Lighter объявила о завершении раздачи аирдропа, распределив среди ранних участников总额 в $675 млн, что принесло немного тепла на холодный рынок конца 2025 года.

Хотя зимний рынок выглядит несколько унылым, конкуренция на поле Perp DEX за ликвидность и торговый опыт становится все более жесткой. Отрасль становится свидетелем того, как высокопроизводительный централизованный стакан лимитных заявок (CLOB) постепенно вытесняет ранние автоматические маркет-мейкеры (AMM). Основанный на zk-rollup, Lighter быстро выделился, пытаясь переопределить стандарты торговли деривативами на блокчейне благодаря своей стратегии нулевых комиссий и техническому пути с использованием кастомных ZK-схем.

С древних времен аирдропы редко удовлетворяют всех, и Lighter, несомненно, столкнулся с проблемами, которые переживали и другие проекты после аирдропа: недовольство распределением и удержание пользователей в эпоху после аирдропа.

Реакция на аирдроп поляризована, распределение токенов вызвало споры

Lighter завершил TGE (первичное размещение токенов) вчера, и токен протокола LIT показал высокую волатильность на начальном этапе листинга. На предторговых сессиях на нескольких централизованных биржах LIT временно достигал максимума в $3,9. После официального начала TGE цена кратковременно взлетела до $7,8, а затем откатилась и стабилизировалась в диапазоне от $2,6 до $3.

Согласно данным мониторинга Bubblemaps, общая сумма аирдропа, распределенного среди ранних участников в первый день листинга LIT, составила ошеломляющие $675 млн. С момента раздачи аирдропа из Lighter уже выведено около $30 млн.

Хотя щедрость аирдропа Lighter можно считать значительной, оценки сообщества разделились. Сторонники считают, что первоначальный аирдроп составил 25% от общего предложения, что эквивалентно примерно $690 млн, напрямую распределенным среди держателей баллов Сезона 1 и Сезона 2, без ограничений на лок-ап, что выгодно контрастирует с низкими квотами на токены при TGE многих других проектов. Противники же полагают, что коэффициент конвертации баллов Сезона 1 и Сезона 2 составил примерно 20-28 токенов LIT за балл. Для некоторых пользователей с высокой частотой торговли это примерно эквивалентно уплаченным ими комиссиям, не оправдав ожиданий «жирной» прибыли.

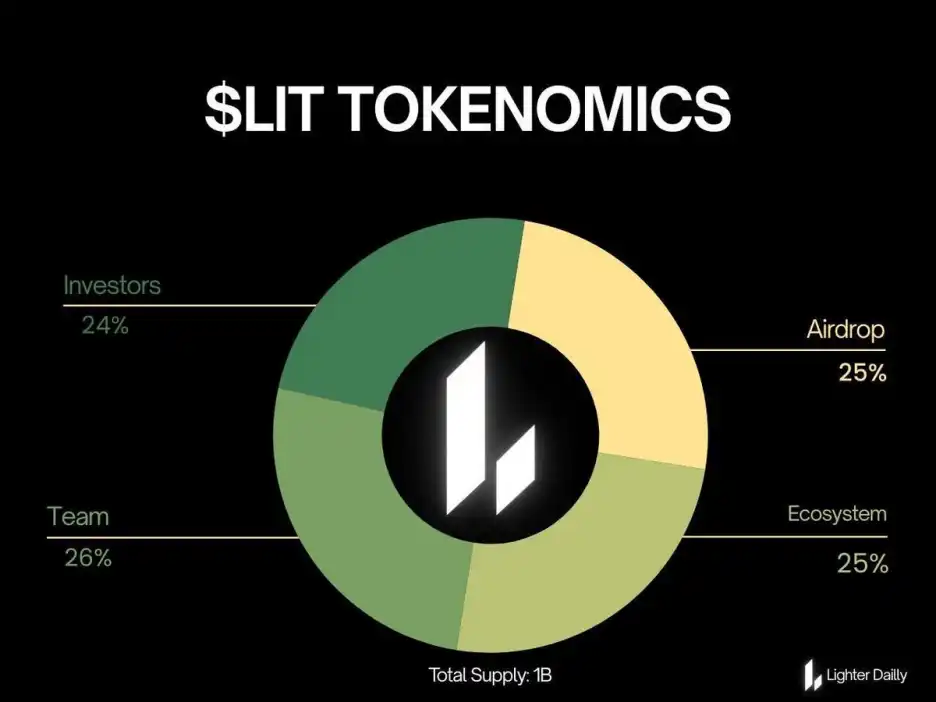

Главные споры вокруг этого TGE касаются токеномики Lighter. Общее предложение токенов составляет 1 миллиард, из которых 50% будет распределено в экосистему, а другие 50% отойдут команде и инвесторам с линейным вестингом в течение 3 лет. Это方案 сообщество раскритиковало как «командодоминирующую»: хотя вестинг для инвесторов строгий, их общая доля слишком высока, что может размыть интересы сообщества. 25% токенов аирдропа без лок-апа могут создать краткосрочное давление продаж, в то время как 50% залоченной доли могут привести к долгосрочному потенциальному давлению продаж, что не способствует стабильному росту рыночной капитализации токена LIT.

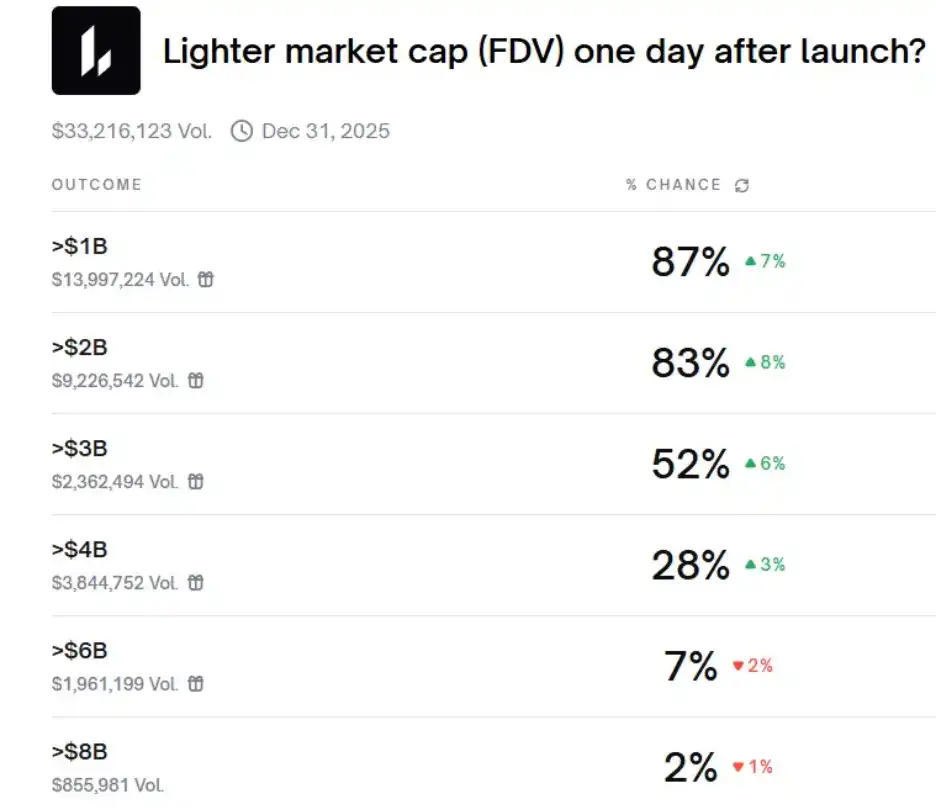

С точки зрения логики оценки, оценка Lighter напрямую сопоставима с Hyperliquid и Aster. Хотя его объем торгов временно превосходил этих двух основных конкурентов, сохраняются сомнения в обоснованности его рыночной оценки.

Данные CoinGecko показывают, что текущая рыночная капитализация LIT составляет около $680 млн, а FDV (полная разводненная стоимость) превышает $2,7 млрд. Неделю назад на рынке прогнозов Polymarket вероятность того, что «рыночная капитализация Lighter на следующий день после листинга превысит $2 млрд», составляла 83%.

Генеральный директор Lighter Владимир Новаковски в подкасте заявил: токен не взлетит сразу после листинга, реалистичные ожидания — стартовать со относительно здоровой позиции. Основатель The Rollup Энди также написал в твиттере: если FDV LIT составит около $2 млрд, он выберет покупку.

В целом,表现 Lighter при TGE в основном соответствовал ожиданиям, но не принес сюрпризов, и на фоне общего спада на рынке общий отклик сообщества на протокол был не очень большим.

Топовые капиталы ставят на гарвардского вундеркинда, создавшего Lighter

История Lighter начинается с его основателя Владимира Новаковски, типичного «ребенка из соседнего дома» и смеси уолл-стритского элита. Поступив в Гарвард в 16 лет и досрочно окончив его, он был лично приглашен Кеном Гриффином, основателем гиганта маркет-мейкинга Citadel Securities. Этот опыт работы в топ-квантовом фонде позволил ему глубоко понять микроструктуру традиционных финансовых рынков и精髓 управления ликвидностью.

Однако амбиции этого вундеркинда не ограничились Уолл-стрит. Он успешно создал в Web2 AI-платформу для социализации Lunchclub с оценкой более $100 млн. В 2023 году он敏锐но уловил пробел в инфраструктуре链上金融 и привел 80% членов своей команды к трансформации, чтобы полностью погрузиться в Crypto,全力投入 в разработку Lighter.

«Мы инвестировали в Lighter в основном из-за инженерных способностей Владимира и его команды». Эти слова Джоуи Круга, партнера топового венчурного фонда Уолл-стрит Founders Fund, раскрывают底层逻辑 ставок капитала: на чрезвычайно сложных технологических треках плотность талантливых людей является основным рвом.

В ноябре 2025 года Lighter объявил о завершении раунда финансирования на $68 млн при оценке после раунда в $1,5 млрд.

Участие в раунде известного брокера Robinhood, возможно, посылает важный сигнал: традиционные финансовые гиганты ищут инфраструктуру Perp DEX, способную真正 выдерживать институциональные объемы торгов. Это принесет Lighter не только资金, но и потенциально может привлечь用户скую базу традиционных финансовых институтов.

ZK позволяет Lighter достичь 15K+ TPS, сохраняя при этом верифицируемость

2025 год стал водоразделом для трека Perp DEX. Хотя ранние протоколы, такие как dYdX и GMX, подтвердили жизнеспособность торговли деривативами на блокчейне, они始终 не могли сравниться с CEX (централизованными биржами) по скорости исполнения, контролю проскальзывания, задержкам оракулов и глубине ликвидности. Lighter же, используя модель CLOB и высокопроизводительную архитектуру Layer 2, достиг субсекундного исполнения сделок и более высокой капитальной эффективности.

Ключевая логика, стоящая за этой эволюцией, — верификация как доверие. Lighter не требует от пользователей доверия к механизму matchingа, вместо этого он использует кастомные ZK-схмы для генерации верифицируемых криптографических доказательств для каждого matchingа ордеров, каждой проверки рисков и каждого действия по ликвидации. Такая архитектура гарантирует, что даже если sequencer попытается действовать злонамеренно или подвергнется атаке, базовый смарт-контракт в сети Ethereum сможет защитить активы.

Технологический ров Lighter построен на, казалось бы, противоречивом сочетании: децентрализованное доверие (ZK) и централизованная эффективность (CLOB). Его архитектура ориентирована не только на высокую производительность, но и на прозрачность и некастодиальность, что придает ему сильный атрибут «нативности Ethereum» в техническом нарративе.

В отличие от многих универсальных протоколов ZK-виртуальных машин, Lighter выбрал более сложный путь: создание量身定制ных ZK-схем (zkLighter) для торговой логики. Это позволяет протоколу генерировать доказательства с极高的 эффективностью, достигая пропускной способности более 15 000 TPS (транзакций в секунду) и мягкой финальности менее 10 миллисекунд, что достаточно для满足苛刻ных требований高频 трейдеров.

Стоит отметить, что Lighter использует архитектуру данных «гипердерева», чтобы гарантировать, что даже в условиях极高ого параллелизма цена исполнения каждого ордера будет оптимальной на тот момент.

Для предотвращения экстремальных рисков, таких как отключение sequencerа или отказ в обслуживании, Lighter также разработал режим «аварийного люка». Поскольку все данные о балансах и позициях публикуются как данные Blob в Ethereum, пользователи могут генерировать свои собственные доказательства стоимости账户 на основе публичной истории данных и напрямую выводить средства в основной сети, без необходимости авторизации через sequencer. Этот механизм также делает Lighter более превосходным в плане устойчивости к цензуре и суверенитета активов по сравнению с протоколами Perp DEX, строящими собственный консенсус L1.

Модель с нулевой комиссией переосмысливает логику привлечения пользователей протоколом

Причина, по которой Lighter смог привлечь如此 высокую плотность капитала и внимания пользователей, заключается не только в высокой производительности и верифицируемости, но и в三重ной инновации протокола в структуре комиссий, капитальной эффективности и логике ликвидации.

На фоне того, что Perp DEX в основном полагаются на торговые комиссии для получения прибыли, Lighter бросил на рынок重磅 бомбу «нулевых торговых комиссий».

Протокол разработал巧妙ную двухуровневую модель账户 для балансирования коммерческой устойчивости.

-

Розничный счет (Standard): для обычных пользователей все комиссии Maker и Taker отменены. Хотя это приводит к微量ной задержке около 300 мс, для большинства не高频ых пользователей такая экономия затрат极具 привлекательности.

-

Премиум-счет (Premium): для институциональных и高频ых трейдеров提供 канал с нулевой задержкой, но взимает очень низкие комиссии (Maker 0.002%, Taker 0.02%).

В настоящее время доход Lighter в основном поступает от комиссий премиум-счетов и комиссий за ликвидацию, составляя около $200 тыс. в день, что初步 подтверждает жизнеспособность его модели привлечения пользователей.

Однако, возможно, из-за спада на рынке, уровень Lighter за последнюю неделю несколько снизился. Ожидания аирдропа токенов兑现лены, реальная способность протокола генерировать доход仍需观察.

Если нулевые комиссии — это крючок для привлечения трафика, то Универсальное кросс-маржинальное обеспечение (UCM) — это убийственное преимущество для удержания профессионального капитала.

Традиционные Perp DEX обычно требуют от пользователей внесения USDC или других стейблкоинов в качестве обеспечения, что обеспечивает较低ую капитальную эффективность. Чтобы решить эту проблему, Lighter внедрил систему UCM, которая позволяет трейдерам напрямую использовать приносящие доход активы, хранящиеся в L1 Ethereum (такие как stETH, LP-токены или даже депозитные позиции в Aave), в качестве залога для маржинальной торговли в L2.

Хитрость этого设计 заключается в том, что залоговые активы пользователей не need to be moved между сетями, а отображаются в L2 через ZK-доказательства. Это означает, что пользователи могут получать доход от стейкинга в L1 и одновременно открывать позиции в L2.

В случае ликвидации система генерирует криптографическое доказательство и отправляет его в смарт-контракт L1, который автоматически списывает соответствующие активы. Этот режим «активы не двигаются, кредит расширяется» значительно повышает капитальную эффективность, устраняя трудный выбор пользователей между доходными активами и торговыми средствами.

Механизм ликвидации всегда был环节,最容易 вызывающим споры в Perp DEX. Lighter гарантирует через ZK-схмы, что行为 ликвидации полностью верифицируемы, снижая вероятность злонамеренного вмешательства платформы или принудительной ликвидации.

Кроме того, Lighter также запустил пулы ликвидности с рисковым分层ом:

- LLP (Lighter Liquidity Provider): Это основной пул протокола, выступающий контрагентом и исполнителем ликвидаций. Он не только получает прибыль от проигравших, но и捕获资金费率 и комиссии за ликвидацию. В настоящее время годовая доходность LLP维持在 около 30%.

- XLP (Experimental Liquidity Provider): Изолированный пул, специально разработанный для экспериментальных активов (таких как предлистинговые токены, RWA и низколиквидные альткоины). XLP не участвует в принудительной ликвидации, и его рисковая экспозиция также изолирована от основного протокола, что подходит для поставщиков ликвидности с более высокой толерантностью к риску.

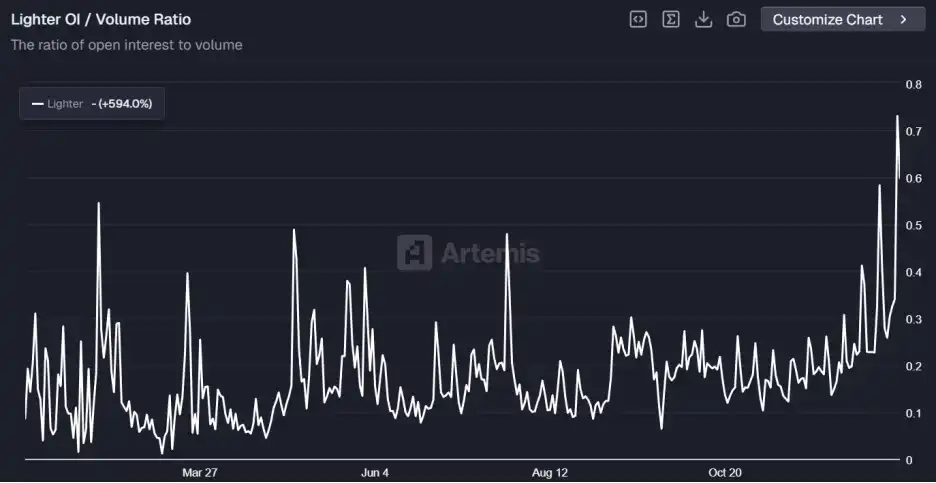

Коэффициент OI/Vol长期 колеблется вокруг 0.2, после аирдропа данные могут «сильно обезводиться»

У несущегося на высокой скорости Lighter есть и тени.

Преувеличенный коэффициент OI/Vol (объем открытых позиций/объем торгов) протокола вызвал широкие сомнения на рынке. Хотя в последнее время коэффициент несколько восстановился, Lighter长期 поддерживал коэффициент около 0.2, что означает, что в среднем каждый $1 открытой позиции торговался около 5 раз за 24 часа, что显著 отклоняется от здоровой органической модели хранения позиций (OI/Vol < 0.33) и демонстрирует明显的 характеристики накрутки объемов.

Это явление в основном вызвано агрессивной программой поощрения баллами Lighter. Хотя протокол защищается through ограничения доступности инвайт-кодов, взвешивания времени удержания позиций и других手段, но TGE завершен, и то, останутся ли эти高频ые потоки или уйдут, также повлияет на реальную долю рынка Lighter.

Частые инциденты с простоем Lighter также暴露ляют недостаточную стабильность его системы. 9 октября в протоколе произошел简单的 сбой, длившийся 4,5 часа. 30 декабря у Lighter вновь возникли проблемы с остановкой провера, из-за чего пользователи не могли нормально выводить средства. Для деривативной платформы, несущей миллиарды долларов, стабильность — это линия жизни.

Появление Lighter представляет собой новую стадию эволюции Perp DEX: от децентрализации до верифицируемой высокой производительности. Протокол решает проблему доверия с помощью безопасности основной сети Ethereum и технологии ZK и врывается на поле битвы Perp DEX со стратегией нулевых комиссий.

Однако конкуренция на треке Perp DEX больше не является单一的技术竞争ой, а представляет собой всестороннее博弈 ликвидности, экосистемы сообщества и качества продукта. Сможет ли Lighter превратиться из технологической темной лошадки в лидера трека, зависит от того, сможет ли он в эпоху после аирдропа持续 привлекать и удерживать реальный торговый спрос.