Примечание редактора: ажиотаж вокруг ИИ переходит от технологического нарратива к стадии финансовой проверки.

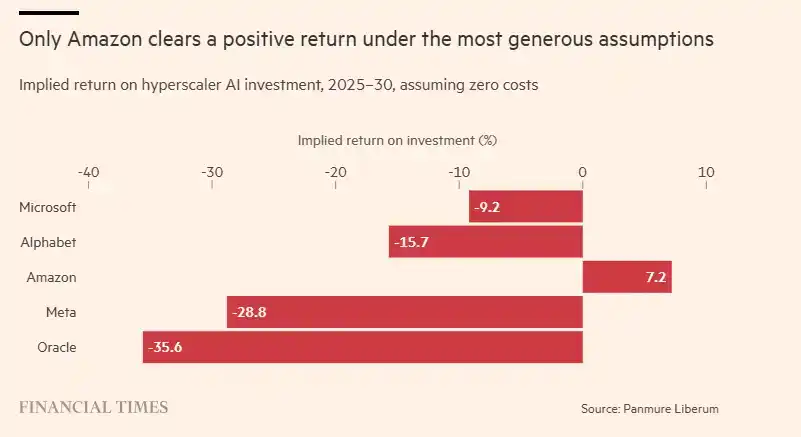

За последний год рыночные дискуссии об ИИ больше сосредотачивались на возможностях моделей, нехватке вычислительных мощностей и перспективах применения, но эта статья напоминает нам, что по-настоящему нужно подсчитать — это отдачу на вложенный капитал за этим процветанием. Крупнейшие облачные провайдеры, такие как Microsoft, Alphabet, Amazon, Meta, Oracle, вкладывают сотни миллиардов долларов в центры обработки данных для ИИ, и, согласно текущим ожиданиям аналитиков относительно выручки и капитальных затрат, подразумеваемая рентабельность инвестиций для большинства компаний, за исключением Amazon, может оказаться отрицательной.

Это означает, что сходство пузыря ИИ с пузырем доткомов заключается не только в рыночных настроениях, но и в высокой привязке капитальных расходов к макроэкономическому росту и ожиданиям по акциям. Автор указывает, что за последние четыре квартала 93% роста ВВП США можно объяснить технологическими инвестициями; если облачные провайдеры сократят инвестиции в центры обработки данных, чипы и инфраструктуру, пострадают не только компании цепочки поставок, такие как Nvidia, TSMC, ASML, но и сама американская экономика может быстро оказаться под давлением.

Более того, если такие компании ИИ, как OpenAI, Anthropic, будут продвигать IPO на пике рыночных настроений, это может быть не просто событием по привлечению финансирования, а передачей рисков: ранний капитал и существующие акционеры переложат неопределенность, заложенную в нарративе ИИ, на розничных инвесторов, пенсионные фонды и других инвесторов, готовых продолжать покупать историю роста.

Ключевой вопрос этой статьи не в том, есть ли у ИИ будущее, а в том, кто заплатит за эту дорогостоящую гонку инфраструктур, когда маркетинговый ажиотаж схлынет.

Далее следует оригинальный текст:

В декабре 1996 года председатель Федеральной резервной системы США Алан Гринспен заявил, что бум акций технологических, медийных и телекоммуникационных компаний того времени уже демонстрирует признаки «иррационального оптимизма». Почти 30 лет спустя мы можем сделать аналогичный вывод о нынешнем буме ИИ.

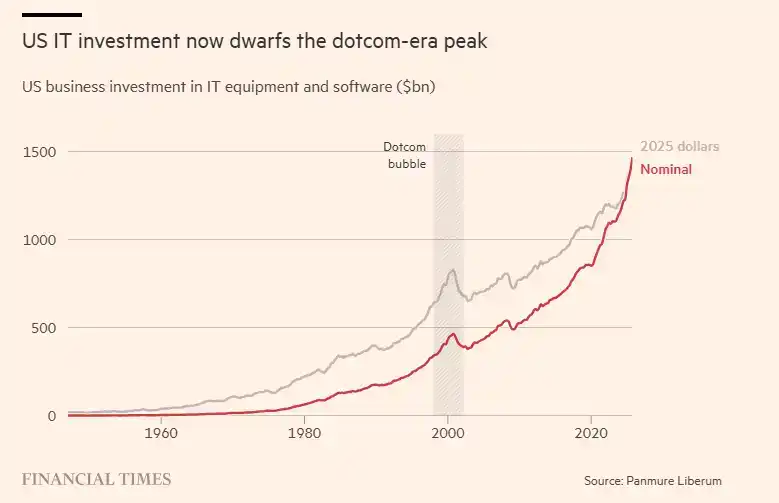

Однако, хотя нынешний технологический бум имеет сходство с пузырем доткомов, существует и важное отличие: один аспект нынешнего бума по своим масштабам уже значительно превзошел пузырь TMT того времени. В 2025 году инвестиции американских компаний в IT-оборудование и программное обеспечение приблизятся к 1,5 триллионам долларов. На пике пузыря TMT эта цифра составляла 466 миллиардов долларов, что даже с поправкой на инфляцию равняется лишь 829 миллиардам долларов.

Фактически, рост американской экономики в настоящее время почти полностью обусловлен технологическим бумом. Согласно моим расчетам, за последние четыре квартала 93% роста ВВП США можно объяснить технологическими инвестициями. Даже на пике пузыря TMT этот показатель едва достигал 60%.

Разработчики больших языковых моделей, такие как OpenAI и Anthropic, готовятся к громким IPO в конце этого года, чтобы воспользоваться оптимизмом инвесторов относительно их перспектив роста. В то же время крупнейшие облачные провайдеры, такие как Microsoft, Alphabet, Amazon, Meta и Oracle, планируют вложить в ближайшие пять лет сотни миллиардов долларов в центры обработки данных, чтобы обеспечить вычислительные мощности для запуска этих моделей.

Проблема как раз в этом: математика, стоящая за бумом ИИ, становится сложной. Я собрал консенсус-прогнозы аналитиков относительно их капитальных затрат и выручки на период с 2025 по 2030 год для этих крупнейших облачных провайдеров.

За эти пять лет ожидается, что их капитальные инвестиции будут расти на 20% в год — это темпы роста, которых ранее не наблюдалось в этой отрасли. В то же время ожидается, что выручка будет расти на 15% в год. Если мы сделаем чрезвычайно смелое предположение — что у этих компаний вообще нет никаких затрат — то дополнительную выручку можно рассматривать как прибыль, полученную от новых инвестиций в центры обработки данных для ИИ. Однако даже при этом крайне оптимистичном сценарии рассчитанная мной подразумеваемая рентабельность инвестиций оказывается глубоко отрицательной для всех компаний, кроме Amazon.

Эти цифры показывают, что если крупнейшие облачные провайдеры продолжат двигаться по текущей траектории, бум ИИ превратится в одно из крупнейших в истории событий по уничтожению стоимости для акционеров. Но у них все еще есть два выхода.

Первый выход — это то, что подъем ИИ принесет этим компаниям выручку, значительно превышающую текущие ожидания. Но и здесь возникают математические сложности. Предположим, что эти крупнейшие облачные провайдеры хотят достичь рентабельности инвестиций в 10%, тогда им ежегодно необходимо находить дополнительные источники выручки в размере от 2 до 5 триллионов долларов. Для группы компаний, чья совокупная годовая выручка в настоящее время составляет всего 1,5 триллиона долларов, это практически невыполнимая задача.

Второй выход — это то, что запланированные инвестиции в центры обработки данных, чипы и другие сферы в конечном итоге так и не будут осуществлены. Причиной может стать то, что акционеры-инвесторы начнут относиться к отрасли более осторожно, или же то, что долговое финансирование центров обработки данных станет более затруднительным.

Итак, что произойдет, если эти компании объявят о сокращении части своих инвестиционных планов?

Курсы акций крупнейших компаний по всему миру — от Nvidia до ASML, Samsung и TSMC — основаны на этих инвестиционных планах и связанных с ними ожиданиях спроса.

Не стоит забывать, что текущий рост ВВП США фактически полностью обусловлен растущими технологическими расходами. Если эти расходы начнут сокращаться, американская экономика быстро впадет в рецессию. Так произойдет даже при умеренном снижении технологических инвестиций, например, на 4-6%. Подобные масштабы сокращения инвестиций наблюдались в истории после менее масштабного технологического бума 1960-х годов и во время рецессии 2009 года.

Такая умеренная коррекция инвестиционных расходов все равно с большой вероятностью погрузит рынки акций США, Великобритании и Европы в новую фазу медвежьего рынка. Повторение краха технологических акций начала 2000-х годов — это реально существующий риск; тогда рынки упали на 50% и более в течение первого года.

Следующий вопрос: когда мы можем ожидать, что эти крупнейшие облачные провайдеры объявят о подобных сокращениях инвестиционных планов?

Я считаю, что вряд ли это произойдет в 2026 году. Компании вроде OpenAI, Anthropic все еще будут стараться поддерживать рыночный ажиотаж, по крайней мере, до завершения своих IPO, что может в краткосрочной перспективе продолжать подпитывать этот бум. А что потом? «Невозможная математика», с которой сталкиваются крупнейшие облачные провайдеры, от этого не изменится, а маркетинговый ажиотаж в конечном итоге может утихнуть. В конце концов, наступит реальность.

Возможно, не в 2026 году, но это может случиться в 2027 или 2028 году. В конце концов, Гринспен говорил об «иррациональном оптимизме» в декабре 1996 года, а пузырь лопнул спустя три года, в 2000-м.

С этой точки зрения, IPO этих компаний ИИ, скорее всего, представляют собой лишь крупномасштабную передачу инвестиционных рисков: риски переходят из рук нынешних владельцев к розничным инвесторам, пенсионным фондам и другим инвесторам, готовым платить за нарратив.