Оригинальная статья | Odaily Planet Daily (@OdailyChina)

Автор | Golem (@web 3_golem)

12 июня по местному времени США Илон Маск не поехал в Нью-Йорк. Перед официальным листингом акций SpaceX (Nasdaq: SPCX) на Nasdaq он выбрал остаться в штаб-квартире компании в Техасе, встал среди сотрудников и провёл удалённую церемонию открытия торгов.

На этой церемонии Маск снова рассказал историю SpaceX для более широкой аудитории. Он заявил, что цель компании — доставить человечество на Луну, Марс и даже к более далёким звёздам. После открытия торгов канал прямых трансляций Nasdaq проиграл «Rocketman» Элтона Джона, добавив романтическое послесловие к этому самому ожидаемому IPO в истории коммерциализации космоса.

Но на этом эмоциональная часть закончилась, и началась игра на рынке капитала. IPO SpaceX было оценено в 135 долларов за акцию, в первый день торгов акции открылись на уровне 150 долларов, в ходе сессии цена поднималась выше 176 долларов и в итоге закрылась на 160.95 доллара, а рыночная капитализация временно зафиксировалась на уровне 2.1 триллиона долларов.

Открытие на 150 долларов, рыночная капитализация в первый день — 2.1 триллиона долларов

Это IPO SpaceX привлекло внимание всего мира с момента подачи предварительной заявки в SEC. Компания в конечном итоге определилась с фиксированной ценой IPO в 135 долларов за выпуск примерно 555.6 миллионов акций класса A, что соответствует оценке компании в 1.77 триллиона долларов.

В распределении акций доля личного владения Маска составляет около 42%, Valor Equity — около 7.3%, Google — около 5%, доля других ранних венчурных фондов в сумме составляет 10–12%, доля сотрудников и бывших сотрудников также составляет 10–15%, тогда как публично размещённые в рамках IPO акции составляют всего 4.2%. Хотя Маск и связанные с ним группы интересов владеют основной долей акций SpaceX, они не могут продавать свои акции в день листинга и позже: срок блокировки акций для Маска и ключевых инвесторов, таких как Valor Equity, составляет 366 дней, а для обычных акционеров IPO (институциональных инвесторов и сотрудников) также действует базовый срок блокировки в 180 дней, то есть продажа возможна не ранее конца 2026 года.

Следовательно, в день листинга 12 июня изначально обращались только публично размещённые в рамках IPO примерно 555.6 миллионов акций класса A. SpaceX — типичный проект с «низкой ликвидностью и высокой FDV». Согласно его модели оценки, рыночная капитализация свободно обращающихся акций в первый день составляла около 75 миллиардов долларов, что как раз близко к первоначально планируемому объёму привлечения средств SpaceX.

Инвесторы, знакомые с криптопроектами, могут быть не понаслышке знакомы с моделью высокой концентрации. Поэтому на этапе подписки рыночные настроения быстро охватила FOMO. По сообщениям, спрос на акции SpaceX превысил предложение более чем в четыре раза, совокупный спрос со стороны институциональных и розничных инвесторов превысил 250 миллиардов долларов, только объём подписки розничных инвесторов превысил 100 миллиардов долларов, что значительно больше объёма размещения в 75 миллиардов долларов. Криптоэнтузиасты, конечно, также участвовали в этом празднике жизни, но, к сожалению, большинству из них «не удалось поймать удачу за хвост». (По теме:Мечты о листинге SpaceX на блокчейне разбиты: На триллионном IPO-празднике мне досталось всего 4 акции)

Примечательно, что SpaceX планировала беспрецедентно выделить до 30% доли в IPO розничным инвестором, значительно снизив порог участия в этом технологическом празднике. Обычно такие крупные IPO проекты выделяют розничным инвесторам только 5–10%. Хотя в итоге SpaceX выделила им около 20%, это всё равно в два раза больше, чем в обычных IPO.

Причина такого решения в том, что руководство SpaceX считает, что розничные инвесторы будут долгосрочно держать их акции, как и основная группа инвесторов Tesla сегодня также состоит в основном из розничных инвесторов. По сути, они верят, что розничные инвесторы купятся на мечту, описанную Маском, но на этот раз розничные инвесторы оказались гораздо более рациональными, чем они ожидали. (Подробнее об этом далее.)

До начала официальных торгов SPCX на Nasdaq предторговые котировки SPCX на Hyperliquid колебались в диапазоне 170–175 долларов, что соответствовало оценке компании свыше 2.2 триллионов долларов. Перед официальным открытием торгов, на этапе аукциона открытия Nasdaq, индикативная цена открытия SPCX изначально действительно указывалась на уровне 172 долларов, что примерно на 29% выше цены IPO и в целом соответствовало ожиданиям предторгового рынка. Однако через час индикативная цена открытия SPCX быстро снизилась, и в итоге акции открылись по цене 150 долларов, что всего на 11% выше цены IPO.

Согласно данным Gate о торговле акциями США, цена SPCX в ходе сессии в итоге поднялась до уровня около 176 долларов и закрылась на 160.95 доллара, что примерно на 19% выше цены IPO, но всего на 7.3% выше цены открытия. Рыночная капитализация в первый день листинга зафиксировалась на уровне 2.1 триллиона долларов. По результатам, первый день листинга SpaceX абсолютно можно считать успешным, и Маск благодаря этому стал первым в мире триллионером по состоянию, но этот результат нельзя назвать ошеломляющим и даже не все рыночные ожидания оправдались.

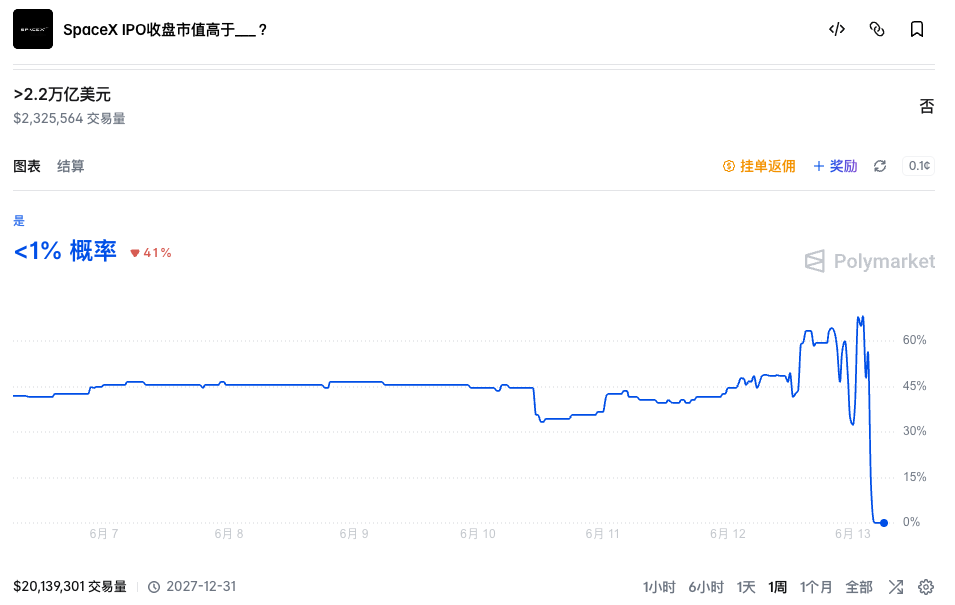

В предварительной оценке SpaceX «промахнулись» не только Pre-IPO площадки, но и рынки предсказаний оказались не очень точными. За несколько часов до IPO SpaceX рынок в целом ожидал, что её рыночная капитализация сможет достичь отметки выше 2.2 триллионов долларов. На Polymarket вероятность события «Рыночная капитализация SpaceX на момент закрытия торгов в день IPO превысит 2.2 триллиона долларов» всё ещё была выше 65%,一度 поднимаясь до 70%.

Однако по мере «относительно низкого» открытия цены SPCX, вероятность этого события также начала сильно колебаться, и в итоге рыночная капитализация SpaceX на момент закрытия торгов в день IPO зафиксировалась около 2.1 триллиона долларов, и это событие было рассчитано как «Нет».

Розничные инвесторы влияют на волатильность, а не на рост

Причина такого явления только одна: хотя рынок по-прежнему готов верить нарративу SpaceX и «премии Маска», но SpaceX всё же слишком дорога, и при хорошей цене можно продать даже самую крепкую веру.

SpaceX — это первый в истории человечества супергигант, который напрямую обрушился на рынок капитала с «триллионным состоянием», в первый день листинга обогнав по рыночной капитализации таких технологических гигантов, как Meta и Samsung, и став девятой по величине компанией в мире. Но даже самые безумные розничные инвесторы понимают, что текущие доходы SpaceX отнюдь не могут поддержать её огромную оценку. SpaceX до сих пор не вышла на прибыльность: чистый убыток за весь 2025 год составил 4.9 миллиарда долларов, а за первый квартал 2026 года — около 4.28 миллиарда долларов.

Starlink — единственный на данный момент прибыльный бизнес SpaceX. Согласно данным проспекта эмиссии, в 2025 году выручка от бизнеса Starlink составила 11.387 миллиарда долларов, что составляет 61% от общей выручки SpaceX, операционная прибыль — 4.423 миллиарда долларов, количество пользователей по всему миру превысило 10.3 миллиона, количество спутников на орбите — более 9600, в первом квартале 2026 года выручка составила 3.257 миллиарда долларов, операционная прибыль — 1.188 миллиарда долларов. Но этот «козёл, дающий денежное молоко» — лишь побочный бизнес SpaceX.

Космические запуски — это главный козырь SpaceX. К моменту раскрытия проспекта эмиссии ракеты серии Falcon совершили в общей сложности более 650 запусков с успешностью 99%, а их технология многоразового использования ускорителей обеспечила огромное преимущество в стоимости и технологическое лидерство в отрасли. Но крупнейшим внешним клиентом пускового бизнеса SpaceX является правительство США, и этот бизнес всё ещё убыточен: операционный убыток пускового бизнеса SpaceX за весь 2025 год составил 657 миллионов долларов при уровне убыточности 16.1%, в первом квартале 2026 года операционный убыток резко вырос до 662 миллионов долларов при уровне убыточности 107%.

Причина огромных убытков — увеличение инвестиций SpaceX, связанных со Starship, но из-за текущих технологических ограничений и узких сфер применения Starship до настоящего коммерческого массового производства тоже ещё далеко.

Кроме этих двух направлений бизнеса, в системе оценки SpaceX также учитывается обещанный бизнес космических вычислений. По сравнению со Starlink и космическими запусками — этими двумя устоявшимися направлениями — размах обещаний Маска в области космических вычислений действительно слишком велик.

План SpaceX простыми словами заключается в выводе GPU на низкую околоземную орбиту, использовании солнечной энергии для питания и предоставлении облачных вычислительных мощностей глобальным AI-кластерам. Маск в проспекте эмиссии SpaceX заявил, что цель компании — ежегодно развёртывать на орбите 100 ГВт вычислительных мощностей для AI. В настоящее время ежегодная потребность мировой AI-индустрии в электроэнергии составляет примерно 15–25 ГВт, что означает, что планируемая орбитальная вычислительная система SpaceX теоретически способна поддерживать сегодняшний мировой масштаб AI-индустрии, увеличенный примерно в 5 раз.

На случай, если читатель не знает, что такое 100 ГВт? В настоящее время установленная мощность ГЭС «Три ущелья» составляет примерно 22.5 ГВт, то есть масштаб одного центра космических вычислений по планам Маска эквивалентен 4.4 ГЭС «Три ущелья», работающим на полную мощность.

Более того, в проспекте эмиссии SpaceX чётко указано, что в будущем (в основном бизнес, связанный с AI) потенциально может открыть рынок стоимостью 28.5 триллиона долларов. Для справки, номинальный ВВП Китая, занимающего второе место в мире по объёму экономики, в 2025 году составил примерно 19.4 триллиона долларов. Цифра, предложенная SpaceX, уже эквивалентна 1.47 номинального ВВП Китая 2025 года.

Читая это, начинаешь сомневаться, что перед тобой: проспект эмиссии или научно-фантастическое сочинение. Даже самый подверженный FOMO инвестор, увидев эти цифры, должен остыть. Исследовательская компания CFRA после листинга SpaceX выдала рекомендацию «продавать» с целевой ценой 115 долларов.

Помимо несоответствия реального бизнеса и оценки, причиной сдерживания цены акций SPCX, возможно, также стала слишком большая доля IPO, выделенная розничным инвесторам. Чем больше доля розничных инвесторов, тем выше волатильность. Розничные инвесторы могут покупать бездумно, поддавшись FOMO, но также могут продавать на эмоциях при малейшем колебании. Поэтому розничные инвесторы действительно влияют на волатильность, а не на конечный рост.

Важные моменты для будущей битвы

Конечно, независимо от того, наблюдаете ли вы со стороны или уже зафиксировали прибыль, для инвесторов, следящих за SpaceX, особенно важны следующие три временных точки.

Примерно 15 торговых дней после IPO (ориентировочно 6–7 июля)

Это самый важный временной рубеж, потому что SpaceX, как ожидается, напрямую войдёт в индекс Nasdaq 100 через 15 торговых дней после листинга. В марте Nasdaq специально изменил правила: ранее новым компаниям нужно было ждать 3 месяца, чтобы получить право на включение в индекс, но теперь, при соблюдении условий, их можно быстро включить в индекс через 15 торговых дней после листинга, а также отменили ограничение на минимум примерно 10% свободно обращающихся акций. Эти новые правила выглядят так, будто они созданы специально для SpaceX и последующей череды технологических гигантов в сфере AI.

Если SpaceX будет успешно включена в индекс, это означает, что по всему миру более ста миллиардов долларов будут пассивно инвестированы в акции SpaceX, что станет важной поддержкой для её цены. Итак, если известно, что в июле SpaceX с высокой вероятностью будет включена в индекс Nasdaq, и тогда топовые фонды будут покупать эти акции, вы, как инвестор, выберете ли купить их сейчас заранее, чтобы потом продать им по высокой цене?

Но с другой стороны, некоторые американские пенсионные фонды и фонды долгосрочного страхования уже выразили протест. В мае 2026 года три крупнейших в США управляющих государственными пенсионными фондами (с совокупными активами под управлением более 1 триллиона долларов) совместно направили письмо Маску, выразив озабоченность рисками для пассивных средств в случае быстрого включения в индекс после IPO. В том же месяце председатель Федерации учителей США (представляющей около 1.8 миллиона учителей, медицинских работников и государственных служащих) Рэнди Вейнгартен напрямую направила письмо в SEC с требованием провести специальную проверку IPO SpaceX.

Публикация отчётности SpaceX за второй квартал (середина-начало августа)

Второй важный момент — публикация отчётности SpaceX за второй квартал 2026 года в августе. Это будет первый отчётный период SpaceX после листинга. Если бизнес по-прежнему не будет показывать прогресс по сравнению с текущим положением (что, по правде говоря, и нереалистично ожидать большого прогресса), то цена её акций может оказаться под дополнительным давлением. Кроме того, в проспекте эмиссии SpaceX также указано, что через два дня после публикации отчётности за второй квартал 2026 года соответствующие внутренние акционеры (сотрудники, бывшие сотрудники, часть ранних инвесторов) могут продать часть своих заблокированных акций — максимум до 20% заблокированных акций. Если к тому моменту цена акций вырастет на 30% по сравнению с ценой IPO и это условие будет выполнено в 5 из 10 торговых дней, можно будет разблокировать дополнительные 10%.

Это означает, что в августе рынку предстоит столкнуться не только с волатильностью из-за отчётности SpaceX, но и с первым после листинга крупным разблокированием акций, что представляет собой серьёзный вызов.

Заставит ли нас мечта Маска «задыхаться»? По крайней мере, судя по результатам первого дня листинга, рынок хоть и выбрал верить истории, но не полностью лишился рассудка. Далее судьбу SpaceX будет определять её собственное реальное выступление.

Рекомендуем к прочтению:

Мечты о листинге SpaceX на блокчейне разбиты: На триллионном IPO-празднике мне досталось всего 4 акции