Автор: Шисыцзюнь

6 февраля 2026 года Народный банк Китая совместно с восемью ведомствами снова опубликовал документ [Иньфа (2026) №42]. На рынке уже было много интерпретаций, но данная статья больше фокусируется на вертикальном анализе, сочетающем RWA с текущей ситуацией на ончейн-рынке.

1. Как понять документ №42

По мнению автора, если рассматривать исходный текст вместе с приложением «Руководство по регулированию выпуска токенизированных ценных бумаг, обеспеченных активами, за рубежом внутренними активами», то становится очень интересно. Основная суть в том, что документ №42 большими частями специально определяет и регулирует «токенизацию активов реального мира» (RWA), что фактически означает официальное признание регулятором RWA как формы бизнеса и предоставление пути для合规ного применения и регистрации.

Ключевыми являются 3 момента, я представлю их в оригинале, а затем дам интерпретацию.

Во-первых, RWA получает точное определение:

«Токенизация активов реального мира refers to the use of encryption technology and distributed ledger or similar technology to convert ownership, income rights and other rights of assets into tokens or other equity/debt certificates with token characteristics, and to carry out issuance and trading activities.»

Имея определение, как же применять? Поэтому далее следует фраза:

«За исключением related business activities carried out relying on specific financial infrastructure with the legal and regulatory approval of the competent business department.»

А кто конкретно может участвовать? Поэтому также есть четкие правила процедуры для подачи заявки и применения активов RWA:

Внутренний субъект, фактически контролирующий базовые активы, должен зарегистрироваться в Комиссии по ценным бумагам Китая (CSRC), предоставить отчет о регистрации, полный комплект материалов для выпуска за рубежом и другие материалы, полностью разъясняющие информацию о внутреннем субъекте регистрации, информацию о базовых активах, план выпуска токенов и т.д.

Таким образом, по мнению автора, сочетание двух документов можно сказать, что они четко отделяют активы RWA от строго преследуемых виртуальных валют, и они не подходят под один и тот же режим управления.

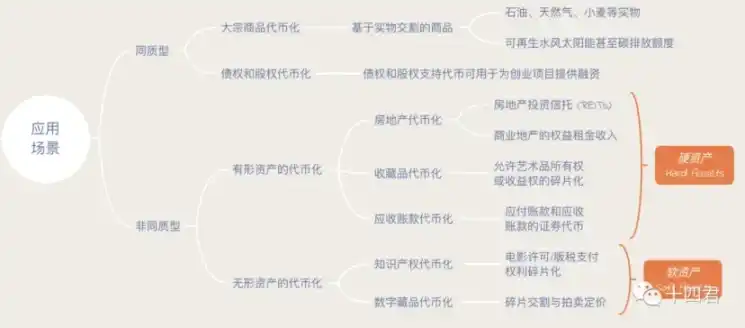

2. Эволюция глобальных стандартов RWA

Вместе с институциональным определением в материковом Китае, как же развивается глобальный рынок RWA? Когда проблемы регулирования смягчаются, последующее применение становится практической проблемой, с которой нужно столкнуться.

На самом деле, текущий рынок долгое время находится в эпохе войн стандартов токенов.

Эта сложность создает отраслевые трудности совместимости с RWA. Давайте глубже посмотрим на текущие основные стандарты применения токенов RWA.

Эта статья начнет с HK ABT (asset-backed token) 2022 года, затем перейдет к ERC-3525 и ERC-3475 вокруг облигаций, далее к Atoken от AAVE, stETH и AMPL эпохи DeFi, и к тому, как ведущие платформы ончейн-акций Ondo и xStock应对特性迁移 токенизации акций.

2.1 Гонконг и ABT

В заявлении о политике развития виртуальных активов Гонконга, опубликованном 31 октября 2022 года, особо упоминались обеспеченные активами токены (asset-backed token, или ABT).

Обычно токены делятся на 4 основных типа,区分的方式是通过 назначения токена и источника стоимости.

На самом деле, ход мыслей в материковом документе и предыдущая практика в Гонконге являются непрерывными. Оба必然有 материальные активы или права в оффчейне作为标的 стоимости.

Таким образом, активы через合规ную токенизацию получают выгоды от ончейн-характеристик:

- Фрагментация: Разделение прав собственности на мелкие части для целей продажи, что облегчает торговлю, ценообразование и обращение.

- Ликвидность: Ликвидность определяется скоростью конвертации актива в现金, общий ончейн-пул ордеров.

- Экономическая эффективность: При сделках на основе смарт-контрактов блокчейна затраты этих внешних третьих сторон будут устранены или значительно снижены.

- Автоматизация: Смарт-контракты на блокчейне не требуют этих ручных взаимодействий, имеют надежную технологическую основу.

- Прозрачность: Одной из наиболее заметных характеристик ончейн-транзакций является неизменяемое ведение записей.

С точки зрения аудитории

- Для институций: Разделение крупных ордеров приносит выгоду в виде эффективности фрагментированной ликвидности и снижения затрат.

- Для пользователей: Наличие прозрачной и автоматизированной可信环境 для обеспечения своих прав.

Сейчас наиболее直观но ценными для применения являются акции и облигации, потому что оба идеально подходят под преимущества ликвидности, автоматизации и фрагментации, упомянутые ранее.

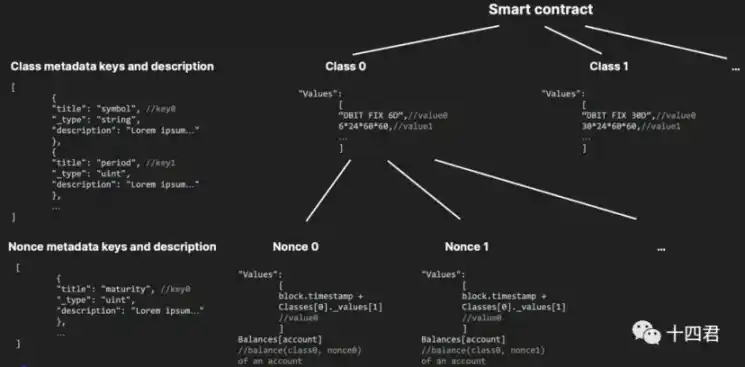

3. Стандарты для сценариев с облигациями: ERC-3525 и ERC-3475

До и после HKABT было много всплесков этого типа активов, сформировавшими отраслевые стандарты являются ERC-3525 и ERC-3475:

- ERC-3525 focuses on the management of semi-fungible tokens, improving the numerical level of asset combination and splitting, focusing on traditional financial assets on chain.

- ERC-3475 focuses on the definition of semi-fungible tokens, standardizing the definition of contracts with low standardization, focusing on traditional commercial contracts on chain.

Объективно говоря, эти два стандарта на самом деле применяются не очень широко. Это потому, что они сами по себе сначала были стандартами, а потом бизнес, а не наоборот - сначала бизнес, а затем总结出标准. Поэтому их влияние постепенно снижается (гораздо меньше, чем у упомянутых далее Atoken и stEth).

По мнению автора, это также связано с тем, что первоначальный замысел таких设计标准 был всеобъемлющим. Например, ERC-3475 (как показано на рисунке ниже)简直是代表,包容万物, что直接 привело к высокому порогу понимания для пользователей и высокому порогу адаптации для приложений.

В конечном счете, шаг слишком велик, написание всего равно ничего не написание, и неудивительно, что на рынке мало применений.

4. Применение в сценариях с облигациями: AToken & stEth

По сравнению с типом «сначала стандарт, потом применение», давайте посмотрим на образец «сначала применение, потом стандарт».

4.1 Модель реал-тайм сложных процентов: Atoken от Aave

Aave - это ведущая инфраструктура DeFi в web3-индустрии, занимающаяся бизнесом стейкинга и кредитования ончейн-активов для получения процентов. Atoken является залоговым сертификатом, его ключевые функции如下:

- Подтверждение депозита: Владение aToken эквивалентно владению пользователем соответствующего количества активов в протоколе Aave, и эти активы со временем автоматически получают проценты.

- Механизм кредитования: aToken может использоваться для оценки объема депозитов пользователя и определения суммы, которую пользователь может занять.

- Автоматическое распределение процентов: Количество aToken автоматически увеличивается в соответствии с текущей процентной ставкой по депозитам.

- Передаваемость и ликвидность: Пользователи могут передавать aToken или использовать их в качестве залога в других протоколах для получения дополнительного дохода или использования в других продуктах DeFi.

Если посмотреть на это, можно сказать, что каждый пункт - это также путь, по которому пойдет RWA в будущем.

Посмотрим на его текущее состояние рынка: он продолжает устойчиво развиваться, общий объем активов Atoken достиг порядка 30 миллиардов долларов США.

Почему Atoken так успешен?

Очевидно, что темпы роста почти 100% в год можно назвать образцом успеха.

В конечном счете, потому что atoken уже очень хорошо адаптирован к существующему рынку. В конце концов, он происходит от Aave, и они очень well понимают, что адаптивность является ключевым путем развития на блокчейн-рынке. Два стандарта, упомянутые выше, в конечном итоге застряли на адаптивности. Существующие панели активов и кошельки не очень хорошо поддерживают этот тип активов.

Адаптивность - это не простое слово, потому что у него есть ключевая проблема, которую нужно решить: если ончейн-актив не приносит проценты, то его практическаязначимость значительно снижается.

Но если он должен приносить проценты, как эти проценты should быть переданы пользователю?

Ведь время стейкинга у каждого разное, процентная ставка стейкинга в каждый период также разная. Рыночный спрос на разные активы разный, и соответствующая кредитная маржа также разная.

Если просто periodically переводить проценты пользователям, то очевидно, что затраты и сложность управления для проектной стороны значительно возрастут, и в конечном итоге羊毛出在羊身上.

Некоторые говорят, что это проблема производительности链上, поэтому они создают новые высокопроизводительные публичные блокчейны, чтобы сравниться с производительностью web2-серверов, но они then сталкиваются с cost миграции пользователей.

Ответ Aave заключается в том, чтобы скрыть проценты в повседневных транзакциях пользователей.

AToken по сути использует механизм Масштабируемого баланса (Scaled Balance) для расчета фактического баланса пользователя:

Индекс ликвидности = Начальный индекс × (1 + Процентная ставка × Время)

Эта логика заставляет проценты автоматически计算并 накапливаться при переводе (неважно, отправка или получение),触发新的 события чеканки для эмиссии.

Таким образом, для проектной стороны это означает减少一笔派息的交易, и пользовательские проценты видны незаметно, даже если их не видно, они будут учтены при следующей операции, thus не будет потерь.

Такая ingenious设计, состоящая всего из нескольких строк кода, очень native.

И такой подход открыл путь для наследования и эволюции последующих стандартов ончейн-активов, таких как stEth, ondo и xStock.

4.2 Модель Rebase: seETH от Lido

seEth на основе прежних процентов further упростил логику стейкинга и вывода, рассчитывая ее не как проценты + накопление времени, а еще более просто - как долю.

stETH = Количество ETH, внесенное пользователем * (Общий объем активов протокола / Общее количество внутренних долей)

Вам может показаться странным, почему у него может не быть процентов? Все это стейкинг с процентами, кто-то хранил 1 год, я храню 1 день, разве доля не должна меняться?

Это связано с ежедневным автоматическим механизмом rebase в Lido. Приведем пример:

- Предположим, я купил 1 ETH год назад и加入 в стейкинг с общим пулом в 100 ETH, моя доля составляет 1%.

- Lido ежедневно получает вознаграждения за стейкинг из Ethereum beacon chain, а затем выполняет rebase для протокола.

- Таким образом, когда я вывожу средства через год, я естественно получаю свои 4%.

- А если я куплю эту 1% долю в последний день, то based on стоимость доли, которая уже накоплена за 364 дня и приближается к 104%, я получу только 1 rebase.

Почему такая设计?

Потому что сделать так, чтобы доход от stETH поступал ежедневно автоматически, без ожидания и без необходимости手动领取, - это его最大的便利性.

Предыдущему Atoken still нужно было совершить сделку, чтобы реализовать проценты, а он может实现 ежедневное автоматическое обновление баланса, thus позволяя легко совместимость с различными кошельками.

В конечном итоге пользователь может видеть увеличение процентов на своем счете, что соответствует нашему привычному представлению о хранении денег - проценты начисляются ежедневно автоматически, спокойно.

В конечном счете, сравнение两者 сводится к разным сценариям.

Aave - это кредитование,利率波动大 в реальном времени, в периоды высоких ставок один день может стоить месяца, тогда как Lido с фиксированным доходом является平稳平滑, не так在乎一天的利息, поэтому может further оптимизировать опыт.

Подходят ли эти два подхода в качестве стандартов токенов для эпохи RWA?

По мнению автора, оба не подходят, но могут служить参考. Давайте посмотрим на главного героя сегодняшнего дня - модель ончейн-акций.

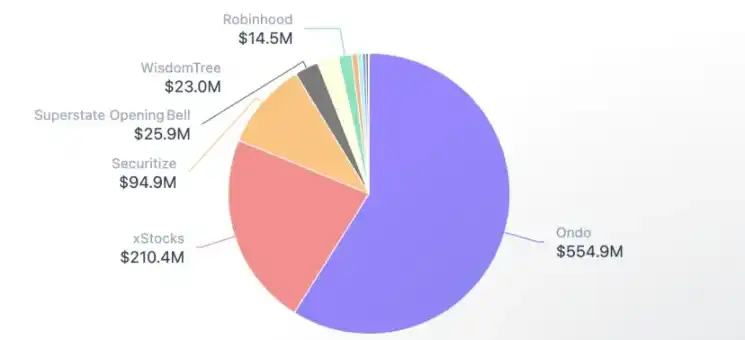

5. Сценарий RWA с ончейн-акциями

Хотя на общем рынке RWA он невелик (900 млн vs 27 млрд), из-за特性 акций, это один из наиболее ликвидных с точки зрения торговли и перспективных для ончейн-приложений сценариев.

Основными игроками здесь являются: Ondo, xStock.

Мы видим, что за последние полгода ведущие dex и кошельки на рынке инвестируют в это. Объективно говоря, суждения этих ведущих платформ о будущих тенденциях, кажется,有些惊人的一致.

- 01.07.2025 Jupipter поддержал交易 xStock и начал масштабную рекламную кампанию.

- 25.09.2025 Solana официально запустила новый официальный аккаунт в Twitter для RWA.

- 22.01.2026 Jupiter и Ondo Finance合作 запустили более 200 видов токенизированных акций.

- 24.01.2026 Binance Wallet в профессиональном режиме支持交易 активов Ondo.

- 03.02.2026 MetaMask запустил токенизированные американские акции и ETF, заявив, что рынок переходит на链上.

Они实际上 основаны на модели Rebase по долям, это механизм Rebase «ончейн-доля + Multiplier масштабирование».

В блокчейне Solana этот механизм является расширением в его основном стандарте token2022. Каждый токен может быть настроен проектную сторону с помощью параметра called Multiplier. Баланс, который получает пользователь, называется raw amount, то есть доля.

Затем проектная сторона может динамически调整 параметр Multiplier в параметрах токена при консолидации акций, дроблении, выплате дивидендов и других сценариях, изменяя коэффициент отображаемой суммы.

Таким образом, фактически проводится разделительная черта: если пользователь использует кошелек, не поддерживающий этот параметр, он будет觉得自己的资产好像有些不对劲. В случае поддержки он увидит UI amount, то есть сумму, отображаемую в клиенте.

6. Резюме и размышления

Вышеизложенное уже насчитывает четыре тысячи слов, автор обозрел основных игроков и пути эволюции ведущих ончейн-资产代币化 и токенизации реальных активов.

Различные局部 размышления также были mentioned в各个模块,所以现在要回归的是「холодное размышление」в заголовке.

Потому что, если взглянуть на более длительный период, RWA существует уже почти 10 лет.

- Ранние исследования, 2016-2019: Экспериментальная стадия размещения активов в блокчейне, в основном стейблкоины.

- Начальная стадия для институций, 2020-2022: RWA enters the field of DeFi lending, namely Tokenised Stocks, которые ранее пытались внедрить BN/FTX, но вскоре закрыли.

- Стадия合规, 2023 - настоящее время: Регулирование становится четче / Некоторые активы RWA быстро расширяются (стейблкоины, казначейские облигации США) и т.д.,并且 новые типы активов и платформы都有起色.

因此, по мнению автора, определение RWA в материковом Китае объективно является благом, но не полностью,甚至可以说是一份迟来的通知,而且 Гонконг также推出类似的制度 ABT, но он развился吗?

Очевидно, по сравнению с ситуацией в другом полушарии, особых успехов нет, что тесно связано с очень осторожным управлением лицензиями в Гонконге. Можно ли начать с大刀阔斧, или же一点点试探和约束 - в этих условиях сколько платформ, желающих строить,会被吓走.

Новый制度 обладает открытостью, но открытость не обязательно является тем, что действительно нужно пользователям, и что需要 рынку.

Мы видим, что Atoken от Aave очень успешен, потому что он решает проблему использования простаивающих ончейн-активов, позволяя пользователям их кредитовать.

stETH тоже отличен, потому что он решает打通 пути POS (Proof-of-Stake), хотя и存在危险 концентрации слишком больших сумм (прав) в Lido, но он实实在在地 обеспечивает стабильный доход от стейкинга.同理,可以阅读作者关于 Jito的文章,这是另一种 модель стейкинга.

И они都很 заботятся о пользовательском опыте, тщательно работая над совместимостью и затратами проектную сторону в点点滴滴.

因此, выпуск сам по себе не является целью. Ценность заключается в применении ончейн-ликвидности, фрагментации, прозрачности и автоматизации в токене.

Не начинать с определения идеального стандарта, а с敬畏规则敬畏共识,一步步借力打力.

Как и обычные акции,各个交易所并不是 работают 24/7, а ончейн - да.

Рынки золота в различных местах имеют свое время открытия, но в ончейне его нет.

Этот空缺 времени Gap является истинной ценностью ончейна, потому что он может решить проблему обнаружения стоимости на неторговых рынках. По сравнению с предрыночными торгами, он более чуткий, по сравнению с разницей в ценах на разных биржах, он имеет更低的 издержки. И глобальная ликвидность - это обнаружение стоимости под совершенно другим углом交叉. В будущем ценообразование компаний, возможно, будет не таким, как сейчас в ончейне,依赖纽交所, а наоборот - при листинге на纽交所 сначала будут смотреть на ончейн.