В сентябре 2024 года ФРС официально начала снижение процентных ставок. Тогда медиана точечного графика нарисовала четкую линию: к концу 2025 года — 3,4%, еще 4 снижения.

Прошло 6 кварталов. Вчерашний мартовский SEP (Summary of Economic Projections) показал нам, что эта линия полностью исказилась.

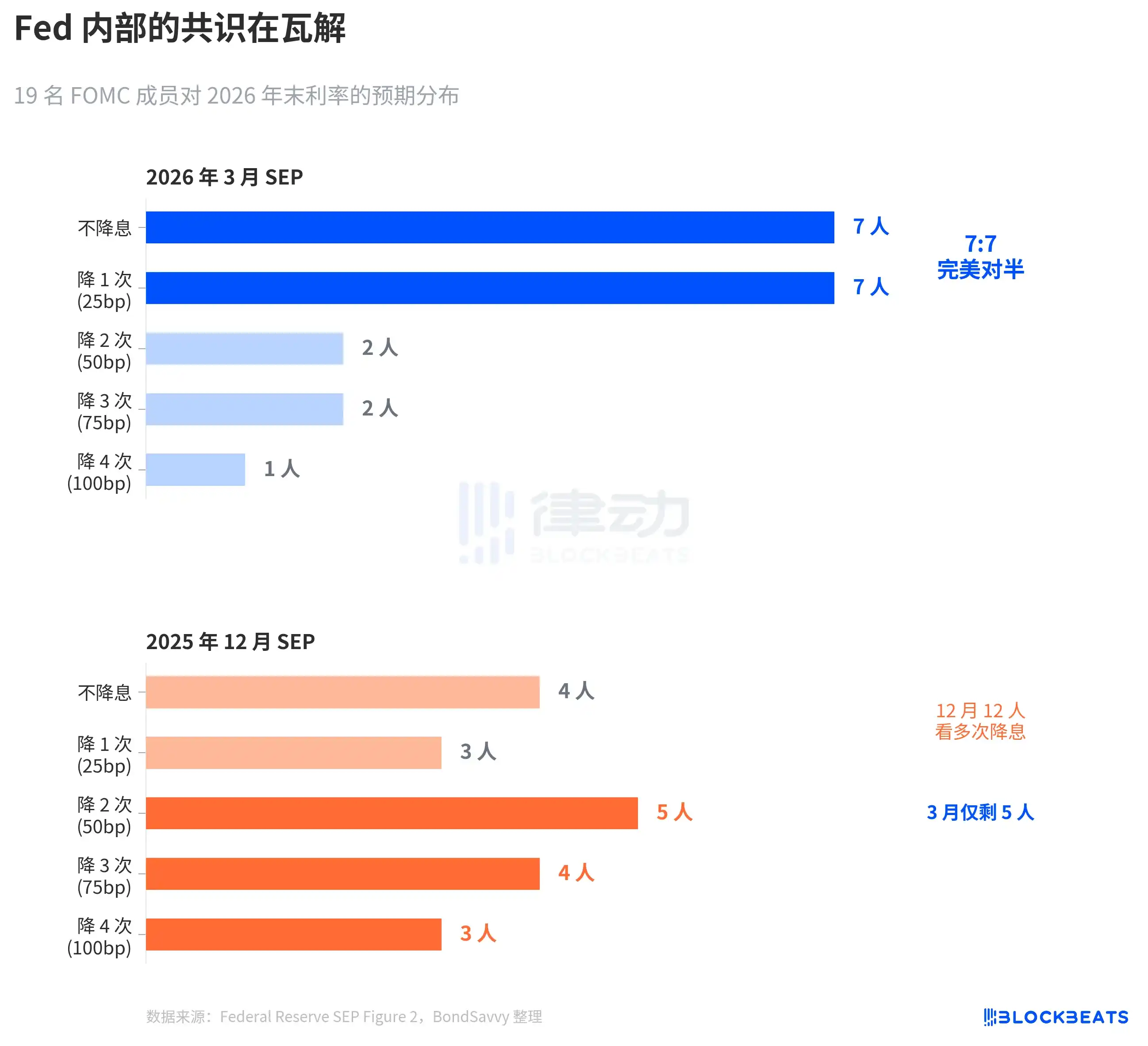

ФРС сохранила ставку на уровне 3,50%-3,75%, что не стало неожиданностью для рынка. Но то, что произошло внутри точечного графика, заслуживает большего внимания, чем само решение по ставкам. Из 19 членов Комитета 7 считают, что в этом году снижать ставки не следует, 7 считают, что следует снизить один раз. Идеально пополам. Медиана не изменилась, но консенсус разрушен.

С помощью трех приведенных ниже графиков мы кратко рассмотрим, как ФРС шаг за шагом корректировала ожидания в соответствии с реальностью, до какой степени углубились внутренние разногласия и почему их прогнозы по инфляции, скорее всего, снова оказались заниженными.

Обвал ожиданий по снижению ставок

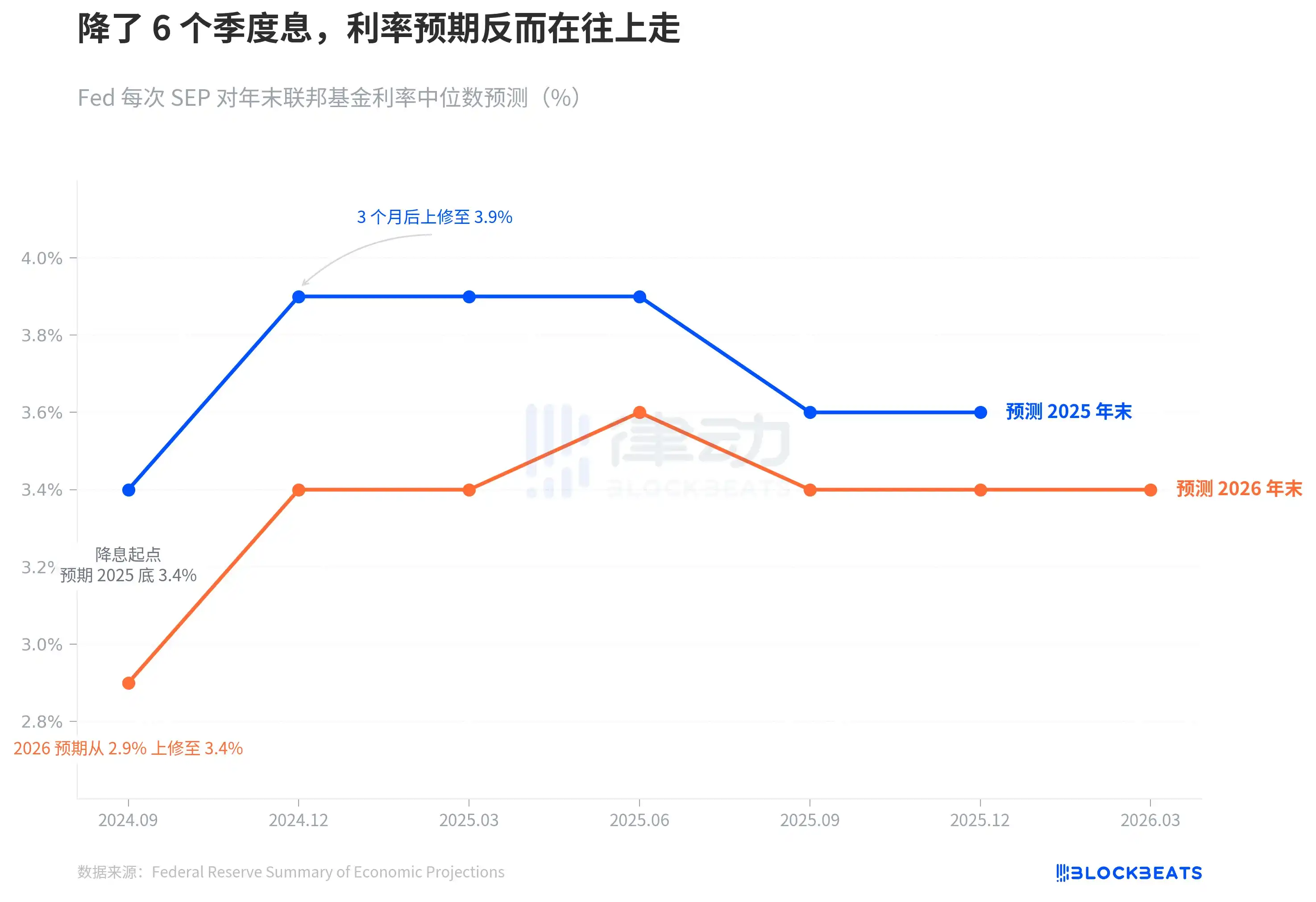

Согласно официальным данным SEP ФРС, в сентябре 2024 года, когда началось снижение ставок, медианный прогноз по ставке на конец 2025 года по точечному графику составлял 3,4%, что означало еще 4 снижения от тогдашнего уровня 4,75%-5,00%.

Три месяца спустя, в декабрьском SEP, эта цифра подскочила до 3,9%. Осталось пространство всего для 2 снижений. После этого, после четырех обновлений SEP в марте, июне, сентябре и декабре 2025 года, прогноз на конец 2025 года так и не вернулся к 3,4%. Фактическая ставка на конец 2025 года оказалась в диапазоне 3,50%-3,75%, что на целых 25 базисных пунктов выше ожиданий на момент начала снижения ставок.

Прогноз на 2026 год прошел тем же путем. В сентябре 2024 года ФРС ожидала снижения ставки до 2,9% к концу 2026 года. К вчерашнему мартовскому SEP эта цифра стабилизировалась на уровне 3,4%, что на 50 базисных пунктов выше первоначальных ожиданий.

Динамика синей и оранжевой линий говорит об одном: цикл снижения ставок действительно начался, но собственное представление ФРС о конечном уровне ставок продолжает смещаться вверх.

Эта скорость смещения становится еще более заметной в более длительных временных рамках. В сентябре 2024 года ФРС только что снизила ставку с пикового уровня 5,25%-5,50% до 4,75%-5,00%. Тогда уверенность рынка в пути снижения ставок была высока. CME FedWatch в какой-то момент давала implied probability на 4-5 снижений в 2025 году. Но сначала собственный прогноз ФРС изменился — в декабре сразу сократили пространство для снижения наполовину, синяя линия прыгнула с 3,4% до 3,9%, скачок на 50 б.п. за квартал. После этого, как бы ни колебались экономические данные, эта линия больше не возвращалась.

Другими словами, всего через 3 месяца после начала цикла снижения ставок точечный график уже начал тормозить путь снижения.

7:7, ФРС не видит четкого направления

Медиана — это число, которое маскирует раскол behind the numbers.

Согласно точечному графику Figure 2 мартовского SEP ФРС (обработано BondSavvy), распределение голосов 19 участников по ставке на конец 2026 года таково: 7 за неизменность ставки, 7 за одно снижение, 2 за два снижения, 2 за три снижения, 1 за четыре снижения.

7:7, идеально пополам. 14 человек сосредоточены в двух категориях: «сохранить现状» и «снизить 1 раз», и только 5 человек ожидают более одного снижения.

По сравнению с декабрьским SEP 2025 года, изменения разительные. В декабре еще 12 человек ожидали два или более снижений, к марту осталось только 5. Пауэлл на пресс-конференции также подтвердил это смещение: «4 или 5 человек перешли от ожидания 2 снижений к ожиданию 1 снижения».

Такой симметричный раскол в истории FOMC встречается очень редко. Согласно исследованию ФРС Сан-Франциско 2023 года (Bundick & Smith), внутренние разногласия в точечном графике во время пандемии в 2020 году были почти нулевыми, а затем постепенно росли в течение цикла повышения ставок. Но以往的разногласия в основном были «спорами о幅度» — повышать на 25 или 50 б.п., направление было一致。Разногласия в марте 2026 года — это «спор о направлении»: стоит ли снижать.

Медиана 3,4% не изменилась, но под этой 3,4% стоят две группы, тянущие в противоположные стороны.

Более值得注意的是 способ сужения распределения. Декабрьский точечный график был widely dispersed, от резкого снижения до бездействия. Мартовский точечный график, наоборот, сузился — 14 точек挤在两档之间 — но это не означает, что консенсус укрепляется, это укрепляются два opposing camps. Разрозненная неопределенность превратилась в сконцентрированные разногласия. Это опаснее, чем разрозненность, потому что любой неожиданный показатель инфляции может заставить одну из групп集体转向, и медиана резко изменится.

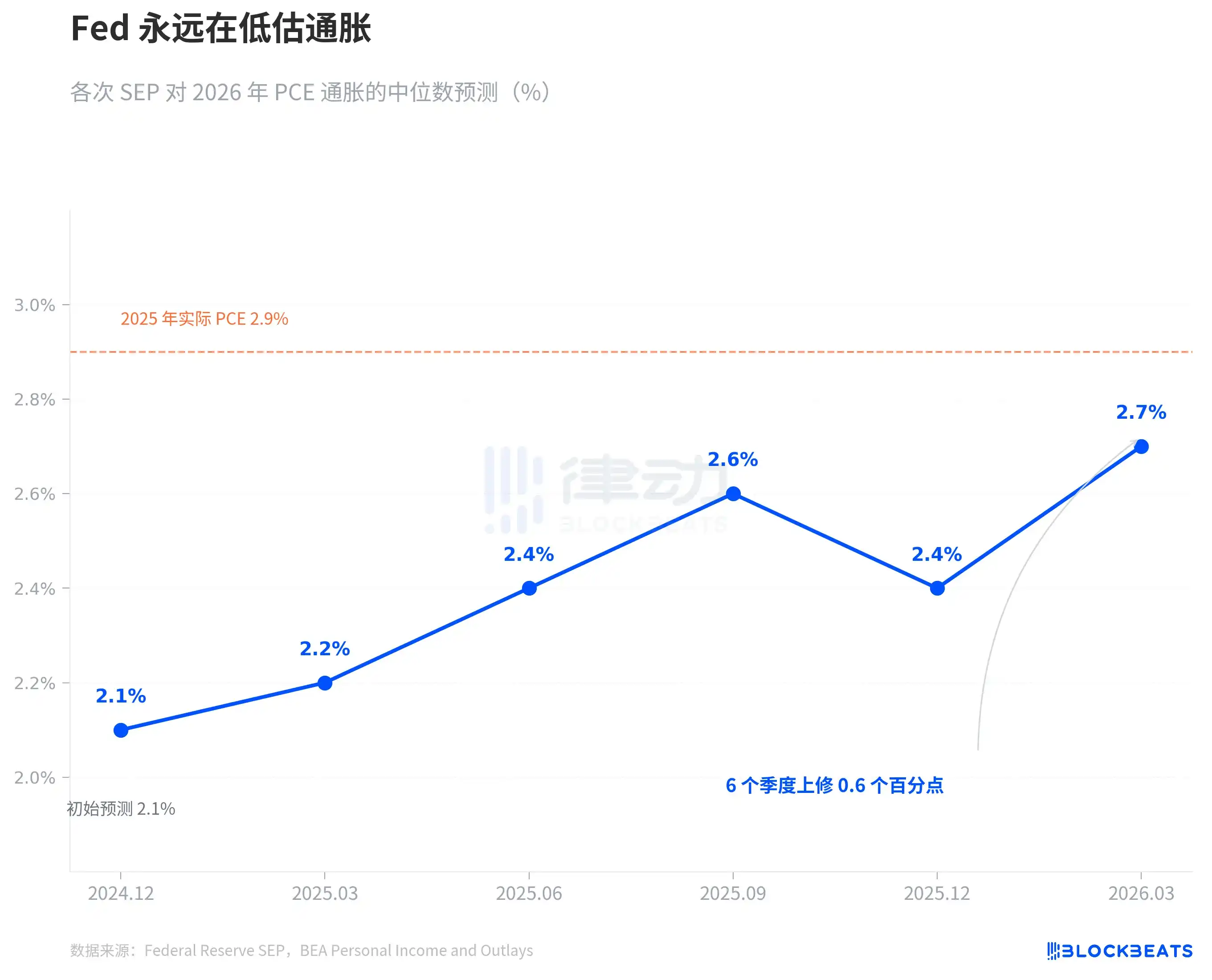

ФРС всегда недооценивает инфляцию

Корень споров о ставках — в спорах об инфляции.

Согласно данным различных выпусков SEP ФРС, в декабре 2024 года ФРС впервые дала прогноз по инфляции PCE на 2026 год: 2,1%. С тех пор он пересматривался в сторону повышения каждый квартал. Март 2025: 2,2%, июнь: 2,4%, сентябрь: 2,6%. В декабре временно снизился до 2,4%, а в марте 2026 года снова подскочил до 2,7%. За 6 кварталов累计向上修正 на 0,6 процентных пункта.

Эта модель появляется не впервые. Инфляция PCE за 2025 год прошла точно такой же путь. В декабре 2024 года ФРС прогнозировала PCE на 2025 год на уровне 2,5%, затем ежеквартально повышала до 2,7%, 3,0%, 3,0%, 2,9%. Согласно данным Бюро экономического анализа (BEA), фактический показатель PCE за декабрь 2025 года составил 2,9% в годовом исчислении. ФРС потратила целый год на то, чтобы догнать, и лишь в последнем выпуске勉强追平.

Сейчас ФРС заявляет, что PCE в 2026 году составит 2,7%. Оранжевая пунктирная линия на графике обозначает фактическое значение за 2025 год — 2,9%. Согласно их собственной历史记录, 2,7%, скорее всего, снова является отправной точкой, а не конечной. Это не заговор, а закономерность. Реальные прогнозы ФРС по инфляции за последние два года имели только одно направление — догоняющее повышение.

Особого внимания заслуживает базовый PCE. Мартовский SEP пересмотрел прогноз по базовому PCE на 2026 год с 2,5% в декабре до 2,7%, upward revision на 0,2 п.п. за квартал, это largest adjustment среди всех показателей. Базовый PCE исключает волатильность продовольствия и энергоносителей и считается ФРС более надежным индикатором инфляции. Когда прогноз по этому показателю пересматривается вверх, это говорит о том, что проблема не в колебаниях цен на нефть, а в том, что underlying инфляция оказалась более устойчивой, чем ожидалось.

В том же мартовском SEP прогноз по ВВП был slightly повышен с 2,3% в декабре до 2,4%, прогноз по безработице остался неизменным на уровне 4,4%. Экономика немного лучше, инфляция более устойчива,但路径利率却不变.

Между этими тремя оценками существует напряжение. Если инфляция более устойчива, чем ожидалось, почему路径ставок должна оставаться неизменной? Раскол 7:7 дает ответ — не то чтобы ФРС считала, что ставки не нужно менять, а то, что внутри ФРС сами оценки路径инфляции являются分裂的.

Согласно данным CME FedWatch, текущие рыночные ожидания на весь 2026 год таковы: 32,5% вероятность снижения на 50 б.п. (2 раза), 25,9% вероятность снижения на 75 б.п. (3 раза), 21,1% вероятность снижения только 1 раз. Взвешенные рыночные ожидания составляют около 50 б.п., что более голубино, чем медиана ФРС в 25 б.п. Но расхождение между наиболее вероятным сценарием и медианой ФРС точно отражает внутренний раскол ФРС 7:7.

Никто не знает ответа. Включая саму ФРС.