В традиционном повествовании о венчурном капитале (VC) часто превозносится модель «бутиков», считая, что масштабирование лишает душу. Однако партнер a16z Эрик Торенберг в этой статье выдвигает противоположную точку зрения: с тем как программное обеспечение стало опорой американской экономики и с наступлением эпохи ИИ, потребности стартапов в капитале и услугах претерпели качественные изменения.

Он считает, что индустрия VC находится в процессе смены парадигмы: от движимой «способностью к суждению» к движимой «способностью выигрывать сделки». Только такие «мега-фонды», как a16z, обладающие масштабируемой платформой и способные предоставить основателям всестороннюю поддержку, могут победить в игре на уровне триллионов долларов.

Это не просто эволюция модели, это саморазвитие индустрии VC под влиянием волны «когда программное обеспечение пожирает мир».

Полный текст ниже:

В классической литературе Древней Греции есть главный мета-нарратив: уважение к богам и непочтительность к ним. Икар (Icarus) обжегся на солнце не потому, что был слишком амбициозен, а потому, что не уважал божественный порядок. Более современный пример — профессиональный рестлинг. Достаточно спросить: «Кто уважает рестлинг, а кто нет?», чтобы отличить фейса (Face) от хила (Heel). Все хорошие истории так или иначе используют эту форму.

Венчурный капитал (VC) имеет свою версию этой истории. Она звучит так: «VC всегда был и остается бутиковым бизнесом. Крупные фонды стали слишком большими, их цели завышены. Их крах предопределен, потому что такой подход — это непочтение к самой игре».

Я понимаю, почему люди хотят, чтобы эта история была правдой. Но реальность такова, что мир изменился, и венчурный капитал изменился вместе с ним.

Сейчас стало больше программного обеспечения, кредитного плеча и возможностей, чем раньше. Стало больше основателей, строящих компании большего масштаба. Компании дольше остаются частными. И основатели предъявляют к VC более высокие требования, чем раньше. Сегодня основатели, строящие лучшие компании, нуждаются в партнерах, которые действительно могут закатать рукава и помочь им победить, а не просто выписать чек и ждать результата.

Следовательно, главная цель венчурных фондов сегодня — создать лучший интерфейс для помощи основателям в победе. Все остальное — как укомплектовать персонал, как развертывать капитал, фонд какого размера собрать, как помогать в сделках и как наделять основателей полномочиями — является производным от этого.

Майк Мейплз (Mike Maples) известен своей фразой: размер вашего фонда — это ваша стратегия. Также верно и то, что размер вашего фонда — это ваша вера в будущее. Это ваша ставка на масштаб выхода стартапов. Собирать гигантские фонды в последнее десятилетие могли считать «высокомерием», но эта вера в основе своей была верной. Поэтому, когда топовые фонды продолжают собирать огромные суммы для развертывания в следующем десятилетии, они делают ставку на будущее и подкрепляют свои обязательства реальными деньгами. Масштабируемый венчур (Scaled Venture) — это не коррозия модели VC: это модель VC, наконец созревшая и перенявшая черты компаний, которые она поддерживает.

Да, венчурные фонды — это класс активов

В недавнем подкасте легендарный инвестор Sequoia Capital (Кремниевая долина) Роэлоф Бота (Roelof Botha) высказал три точки зрения. Во-первых, хотя масштабы VC растут, количество «победивших» компаний в год фиксировано. Во-вторых, масштабирование индустрии VC означает, что слишком много денег гоняется за слишком малым количеством хороших компаний — поэтому VC не может масштабироваться, это не класс активов. В-третьих, индустрия VC должна сократиться, чтобы соответствовать реальному количеству компаний-победителей.

Роэлоф — один из величайших инвесторов всех времен, и он хороший парень. Но я не согласен с его точкой зрения здесь. (Конечно, стоит отметить, что Sequoia Capital тоже масштабировалась: это один из крупнейших VC-фондов в мире.)

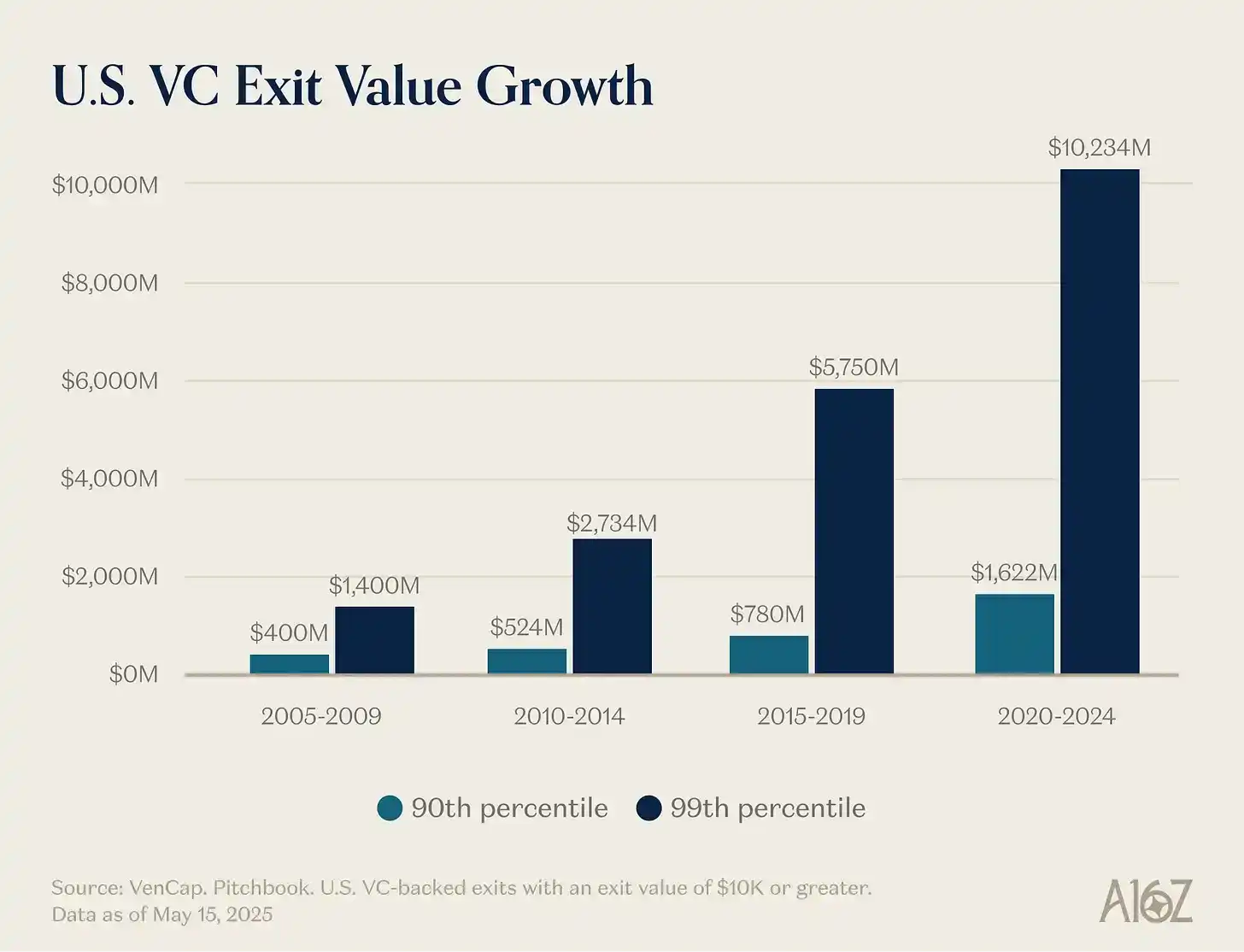

Его первый тезис — количество победителей фиксировано — легко опровергнуть. Раньше ежегодно около 15 компаний достигали выручки в 100 миллионов долларов, сейчас около 150. Не только победителей стало больше, но и масштаб победителей стал больше. Хотя цены входа также выросли, выходы стали намного больше. Потолок роста стартапов поднялся с 1 миллиарда долларов до 10 миллиардов, а теперь и до 1 триллиона долларов и выше. В 2000-х и начале 2010-х YouTube и Instagram считались грандиозными приобретениями стоимостью в миллиард долларов: тогда такие оценки были настолько редки, что мы называли компании с оценкой в миллиард долларов или более «единорогами (Unicorns)». Сейчас мы просто предполагаем, что OpenAI и SpaceX станут компаниями с триллионной капитализацией, и за ними последует еще несколько компаний.

Программное обеспечение больше не является маргинальным сектором американской экономики, состоящим из странных, не таких как все людей. Программное обеспечение сейчас и есть американская экономика. Наши крупнейшие компании, наши национальные чемпионы — больше не General Electric и ExxonMobil: это Google, Amazon и Nvidia. Частные технологические компании эквивалентны 22% индекса S&P 500. Программное обеспечение еще не закончило пожирать мир — на самом деле, из-за ускорения благодаря ИИ, оно только начинает — и оно стало важнее, чем пятнадцать, десять или пять лет назад. Следовательно, масштаб, которого может достичь успешная программная компания, стал больше.

Определение «программной компании» также изменилось. Капитальные расходы резко возросли — крупные AI-лаборатории превращаются в инфраструктурные компании, имеющие свои собственные обработки данных, генерирующие мощности и цепочки поставок чипов. Подобно тому, как каждая компания становилась программной, теперь каждая компания становится AI-компанией, а возможно, и инфраструктурной компанией. Все больше компаний выходят в мир атомов. Границы размываются. Компании радикально вертикально интегрируются, и рыночный потенциал этих вертикально интегрированных технологических гигантов намного больше, чем кто-либо мог представить для чисто программных компаний.

Это подводит нас к тому, почему второй тезис — слишком много денег гоняется за слишком малым количеством компаний — ошибочен. Выходы стали намного больше, конкуренция в программном мире стала жестче, и компании выходят на IPO гораздо позже, чем раньше. Все это означает, что великие компании просто должны привлекать намного больше денег, чем раньше. Венчурный капитал существует для инвестирования в новые рынки. Мы снова и снова узнаем, что в долгосрочной перспективе новые рынки всегда оказываются намного больше, чем мы ожидали. Частные рынки стали достаточно зрелыми, чтобы поддерживать ведущие компании в достижении беспрецедентного масштаба — посмотрите на ликвидность, которую сегодня получают ведущие частные компании — и инвесторы как на частных, так и на публичных рынках теперь верят, что масштаб выхода венчурных инвестиций будет ошеломляющим. Мы постоянно недооценивали, насколько большим может и должен быть VC как класс активов, и VC масштабируется, чтобы догнать эту реальность и набор возможностей. Новому миру нужны летающие автомобили, глобальные спутниковые сетки, abundant energy и дешевый интеллект, не требующий учета.

Реальность такова, что многие из лучших компаний сегодня капиталоемки. OpenAI нужно тратить миллиарды долларов на GPU — больше вычислительной инфраструктуры, чем кто-либо мог представить. Periodic Labs нужно строить автоматизированные лаборатории в беспрецедентном масштабе для научных инноваций. Anduril нужно строить будущее обороны. И все эти компании нуждаются в привлечении и удержании лучших talent в мире в исторически самом конкурентном рынке труда. Новое поколение крупных победителей — OpenAI, Anthropic, xAI, Anduril, Waymo и другие — являются капиталоемкими и проводят огромные initial раунды с высокой оценкой.

Современные технологические компании часто требуют сотен миллионов долларов финансирования, потому что инфраструктура, необходимая для создания меняющих мир передовых технологий, чертовски дорога. Во времена пузыря доткомов «стартап» выходил на пустое поле, предвосхищая потребности потребителей, которые все еще ждали dial-up соединения. Сегодня стартап выходит в экономику, сформированную тридцатилетними технологическими гигантами. Поддержка «Маленького Теха (Little Tech)» означает, что вы должны быть готовы вооружить Давида против нескольких Голиафов (Goliaths). Компании 2021 года действительно были перефинансированы, и большая часть денег ушла на продажи и маркетинг продуктов, которые не были лучше в 10 раз. Но сегодня деньги идут на R&D или капитальные расходы.

Следовательно, победители намного крупнее, чем раньше, и им нужно привлекать намного больше денег, часто с самого начала. Поэтому индустрия VC по праву должна стать намного больше, чтобы удовлетворить этот спрос. Это масштабирование оправдано с учетом масштаба набора возможностей. Если бы масштаб VC был слишком велик для возможностей, в которые инвестируют венчурные капиталисты, мы должны были бы увидеть, что крупнейшие фонды показывают низкую доходность. Но мы просто не видим этого. Расширяясь, топовые венчурные фонды неоднократно добивались极高的 multiples возвратов — как и LP (limited partners), которые могут в них войти. Один известный венчурный капиталист как-то сказал, что фонд в 1 миллиард долларов никогда не сможет получить 3-кратный возврат: он слишком велик. С тех пор некоторые фонды превысили 10-кратный возврат с фонда в 1 миллиард долларов. Некоторые указывают на плохо performing фонды, чтобы обвинить этот класс активов, но в любой индустрии, подчиняющейся степенному закону (Power-law), будут огромные победители и длинный хвост проигравших. Способность выигрывать сделки, не полагаясь на цену, — это то, что позволяет фондам сохранять устойчивую доходность. В других основных классах активов люди продают продукт или берут кредит у того, кто предложит самую высокую цену. Но VC — это классический класс активов, который конкурирует не только по цене. VC — единственный класс активов, который демонстрирует значительную устойчивость в топ-10% фондов.

Последний пункт — индустрия VC должна сократиться — также ошибочен. Или, по крайней мере, для технологической экосистемы, для цели создания большего количества межпоколенческих технологических компаний и, в конечном счете, для мира это плохо. Некоторые жалуются на second-order эффекты увеличения венчурного финансирования (и они есть!), но оно также сопровождается огромным ростом стоимости стартапов. Выступать за меньшую венчурную экосистему, скорее всего, значит выступать за меньшую стоимость стартапов, и результатом, вероятно, будет более медленное экономическое развитие. Это, возможно, объясняет, почему Гарри Тан (Garry Tan) в недавнем подкасте сказал: «Венчурный капитал может и должен быть в 10 раз больше, чем сейчас». Правда, если бы не было конкуренции, отдельному LP или GP было бы выгодно быть «единственным игроком». Но если бы венчурного капитала было больше, чем сегодня, основателям и миру, очевидно, было бы лучше.

Чтобы развить эту мысль, давайте рассмотрим мысленный эксперимент. Во-первых, вы думаете, что в мире должно быть намного больше основателей, чем сегодня?

Во-вторых, если бы у нас внезапно стало намного больше основателей, какие фонды лучше всего могли бы им служить?

Мы не будем тратить слишком много времени на первый вопрос, потому что если вы читаете это, вы, вероятно, знаете, что мы считаем ответ очевидно положительным. Нам не нужно много говорить вам о том, почему основатели так хороши и так важны. Великие основатели создают великие компании. Великие компании создают новые продукты, которые улучшают мир, организуют и направляют нашу collective энергию и appetite for risk к productive целям и создают disproportionate новую enterprise стоимость и интересные рабочие места в мире. И мы определенно еще не достигли такого equilibrium состояния, когда каждый, кто способен основать великую компанию, уже основал ее. Вот почему больше венчурного капитала помогает высвободить больший рост стартап-экосистемы.

Но второй вопрос интереснее. Если бы мы проснулись завтра, и количество предпринимателей было бы в 10 или 100 раз больше, чем сегодня (спойлер: это происходит), то какими должны быть венчурные фонды в мире? Как должны развиваться венчурные фонды в более конкурентном мире?

Приходи, чтобы выиграть, а не проиграть

Марк Андреessen (Marc Andreessen) любит рассказывать историю об известном венчурном капиталисте, который сказал, что игра в VC похожа на суши-ресторан с конвейером: «Проезжает тысяча стартапов, ты встречаешься с ними. Затем occasionally ты протягиваешь руку, берешь стартап с конвейера и инвестируешь в него».

Тот VC, которого описывает Марк — ну, так работал почти каждый VC большую часть последних десятилетий. Еще в 1990-х или 2000-х выиграть сделку было так легко. Именно поэтому единственным действительно важным навыком для великого VC было суждение (Judgment): способность отличить хорошую компанию от плохой.

Многие VC до сих пор работают таким образом —基本上 так же, как VC работали в 1995 году. Но у них под ногами мир кардинально изменился.

Раньше выиграть сделку было легко — так же легко, как взять суши с конвейера. Но теперь это чрезвычайно сложно. Иногда VC описывают как покер: знать, когда выбрать компанию, по какой цене войти и т.д. Но это, пожалуй, скрывает тотальную войну, которую ты должен вести, чтобы получить право инвестировать в лучшие компании. VC старой школы ностальгируют по дням, когда они были «единственными игроками» и могли диктовать условия основателям. Но сейчас существуют тысячи VC-фондов, и основателям легче, чем когда-либо, получить term sheets. Поэтому все больше лучших сделок involve极其 жесткую конкуренцию.

Смена парадигмы заключается в том, что способность выигрывать сделки становится столь же важной, как и выбор правильных компаний — если не более важной. Какой смысл выбирать правильную сделку, если ты не можешь в нее войти?

Несколько вещей способствовали этому изменению. Во-первых, proliferation венчурных фондов означает, что VC-фондам нужно конкурировать друг с другом, чтобы выиграть сделки. Поскольку сейчас больше компаний, чем когда-либо, конкурируют за таланты, клиентов и долю рынка, лучшим основателям нужны сильные институциональные партнеры, чтобы помочь им победить. Им нужны фонды с ресурсами, сетями и инфраструктурой, чтобы дать их portfolio компаниям преимущество.

Во-вторых, поскольку компании дольше остаются частными, инвесторы могут инвестировать на поздних стадиях — когда компания уже больше validated, поэтому конкуренция за сделки выше — и все равно получать венчурную отдачу.

Последняя причина, и наименее очевидная, заключается в том, что выбор стал немного проще. Рынок VC стал более efficient. С одной стороны, есть больше serial предпринимателей, постоянно создающих iconic компании. Если Маск, Сэм Олтман, Палмер Лаки или гениальный serial предприниматель основали компанию, VC быстро выстраиваются в очередь, чтобы попытаться инвестировать. С другой стороны, компании достигают безумных масштабов быстрее (из-за более длительного пребывания в статусе private, upside также больше), поэтому риск product-market fit (PMF) снизился по сравнению с прошлым. Наконец, поскольку сейчас так много великих фондов, основателям стало намного легче связываться с инвесторами, поэтому трудно найти сделки, за которыми не гоняются другие фонды. Выбор остается ядром игры — выбрать правильную enduring компанию по правильной цене — но он больше не является самым важным элементом.

Бен Хоровиц (Ben Horowitz) предполагает, что способность repeatedly выигрывать автоматически делает вас топовым фондом: потому что если вы можете выиграть, лучшие сделки сами придут к вам. Только если вы можете выиграть любую сделку, у вас есть право выбора. Вы можете выбрать не ту, но по крайней мере у вас есть этот шанс. Конечно, если ваш фонд может repeatedly выигрывать лучшие сделки, вы привлечете лучших «выборщиков» (Pickers) работать на вас, потому что они хотят попасть в лучшие компании. (Как сказал Мартин Касадо (Martin Casado), recruiting Мэтта Борнштейна (Matt Bornstein) в a16z: «Приходи сюда, чтобы выигрывать сделки, а не проигрывать их».) Таким образом, способность выигрывать создает virtuous цикл, который повышает вашу способность к выбору.

По этим причинам правила игры изменились. Мой партнер Дэвид Хабер (David Haber) в своей статье описал переход, который венчурному капиталу необходимо совершить в ответ на это изменение: «Фонд (Firm) > Фонд (Fund)».

В моем определении, Фонд (Fund) имеет только одну целевую функцию: «Как мне с наименьшим количеством людей, за最短шее время, принести больше всего carry?» А Фонд (Firm) в моем определении имеет две цели. Одна — обеспечить выдающуюся доходность, но вторая同样 интересна: «Как мне построить compounding источник конкурентного преимущества?»

Лучшие фонды смогут вкладывать свои management fees в усиление своих рвов.

Как можно помочь?

Я пришел в венчурный капитал десять лет назад, и я быстро заметил, что среди всех венчурных фондов Y Combinator играет в другую игру. YC мог получать favorable условия в优秀 компаниях в масштабе, и, казалось, также мог обслуживать их в масштабе. По сравнению с YC, многие другие VC играли в commodity игру. Я ходил на Demo Day и думал: я за игровым столом, а YC — крупье. Мы все рады быть там, но YC рад больше всех.

Я быстро понял, что у YC есть ров. У него есть positive сетевые эффекты. У него есть несколько структурных преимуществ. Люди говорили, что венчурные фонды не могут иметь рва или несправедливого преимущества — в конце концов, ты просто предоставляешь капитал. Но у YC явно он был.

Вот почему YC оставался таким сильным даже после масштабирования. Некоторым критикам не нравилось, что YC масштабировался; они думали, что YC迟早 рухнет, потому что, по их мнению, у него нет души. Последние 10 лет кто-то постоянно предсказывал смерть YC. Но этого не произошло. За это время они сменили всю команду партнеров, и смерть все равно не наступила. Ров — это ров. Как и компании, в которые они инвестируют, масштабируемые венчурные фонды имеют ров, который不仅仅是 бренд.

Тогда я понял, что не хочу играть в commodity венчурную игру, поэтому я соучредил свой собственный фонд, а также другие стратегические активы. Эти активы были очень ценными и генерировали сильный deal flow, так что я получил вкус дифференцированной игры. Примерно в то же время я начал наблюдать, как другой фонд строит свой собственный ров: a16z. Поэтому, когда несколько лет спустя представилась возможность присоединиться к a16z, я знал, что должен воспользоваться ею.

Если вы верите в венчурный капитал как в индустрию, вы — почти по определению — верите в степенной закон. Но если вы действительно верите, что игра в VC подчиняется степенному закону, то вы должны верить, что сам венчурный капитал также будет следовать степенному закону. Лучшие основатели будут собираться вокруг тех фондов, которые могут наиболее решительно помочь им победить. Лучшая доходность будет концентрироваться в этих фондах. Капитал последует за ними.

Для основателей, пытающихся построить следующую iconic компанию, масштабируемые венчурные фонды предлагают очень привлекательный продукт. Они предоставляют экспертизу и полный спектр услуг для всего, что нужно быстрорастущей компании — recruiting, go-to-market стратегия (GTM), legal, finance, PR, government relations. Они предоставляют достаточно capital, чтобы вы действительно достигли цели, а не заставляют вас экономить и двигаться мелкими шажками против хорошо финансируемых конкурентов. Они предоставляют огромный доступ — к каждому, кого вам нужно знать в бизнесе и правительстве, introductions каждому важному CEO из Fortune 500 и каждому важному мировому лидеру. Они предоставляют доступ к 100x талантам, имея сеть из десятков тысяч лучших инженеров, executives и operators по всему миру, готовых присоединиться к вашей компании, когда это потребуется. И они есть везде — для самых амбициозных основателей это означает везде.

В то же время, для LP масштабируемые венчурные фонды также являются очень привлекательным продуктом по самому важному простому вопросу: выбирают ли их компании, которые приносят наибольшую доходность? Ответ прост — да. Все крупные компании сотрудничают с масштабируемыми платформами, часто на самых ранних стадиях. У масштабируемых венчурных фондов больше возможностей для удара, чтобы поймать важные компании, и больше ammunition, чтобы убедить их принять их инвестиции. Это отражается на доходности.

Взято из работы Packy: https://www.a16z.news/p/the-power-brokers

Подумайте о том, где мы находимся сейчас. Восемь из десяти крупнейших компаний мира — это компании, поддерживаемые венчурным капиталом, базирующиеся на западном побережье. За последние несколько лет эти компании обеспечили большую часть роста новой enterprise стоимости в мире. В то же время, самые быстрорастущие частные компании в мире — это в основном поддерживаемые венчурным капиталом компании с западного побережья: компании, основанные всего несколько лет назад, быстро движутся к триллионной оценке и крупнейшим в истории

IPO. Лучшие компании побеждают больше, чем когда-либо, и все они поддерживаются масштабируемыми фондами. Конечно, не каждый масштабируемый фонд работает хорошо — я могу при想到 несколько эпических случаев краха — но почти за каждой великой технологической компанией стоит поддержка масштабируемого фонда.

Масштабируйся или будь бутиком

Я не думаю, что будущее принадлежит только масштабируемым венчурным фондам. Как и все, к чему прикоснулся интернет, венчурный капитал превратится в «гантель (Barbell)»: на одном конце несколько сверхкрупных игроков, на другом — множество небольших, специализированных фондов, каждый из которых работает в определенной нише и сети, часто сотрудничая с масштабируемыми венчурными фондами.

То, что происходит с венчурным капиталом, — это то, что обычно происходит, когда программное обеспечение пожирает сервисную индустрию. На одном конце четыре или пять крупных мощных игроков, обычно вертикально интегрированные сервисные компании; на другом конце — длинный хвост чрезвычайно дифференцированных small поставщиков, создание которых стало возможным именно благодаря «подрыву» индустрии. Оба конца гантели будут процветать: их стратегии complementарны и взаимно усиливают друг друга. Мы также поддержали сотни бутиковых управляющих фондами outside нашего фонда и будем продолжать поддерживать и тесно сотрудничать с ними.

И масштабируемые, и бутиковые будут хорошо себя чувствовать, проблемы будут у фондов в середине: у этих фондов размер фонда слишком велик, чтобы позволить себе пропустить гигантского победителя, но слишком мал, чтобы конкурировать с более крупными фондами, которые могут структурно предложить основателям лучший продукт. Уникальность a16z заключается в том, что она находится на обоих концах гантели — это и набор специализированных бутиковых фондов, и benefits от масштабируемой platform команды.

Победят те фонды, которые лучше всего могут сотрудничать с основателями. Это может означать сверхразмерные резервные funds, беспрецедентный доступ или огромную complementary сервисов. Или это может означать неповторимую экспертизу, отличные консультационные услуги или纯粹 невероятную толерантность к риску.

В мире венчурного капитала есть старая шутка: VC считают, что любой продукт можно улучшить, любую великую технологию можно масштабировать, любую индустрию можно подорвать — кроме их собственной.

На самом деле, многим VC просто не нравится существование масштабируемых венчурных фондов. Они считают, что масштабирование жертвует частью души. Некоторые говорят, что Кремниевая долина теперь слишком коммерциализирована и больше не является убежищем для чудаков (Misfits). (Любой, кто утверждает, что в tech мире недостаточно чудаков,肯定 не был на tech вечеринках в Сан-Франциско или не слушал подкаст MOTS). Другие прибегают к своекорыстному нарративу — что изменения являются «непочтением к игре» — при этом игнорируя, что игра всегда была на службе у основателей, и всегда так и было. Конечно, они никогда не выражают таких же опасений по поводу компаний, которые они поддерживают, сами existence которых построен на достижении огромного масштаба и изменении правил игры в их respective индустриях.

Говорить, что масштабируемые венчурные фонды — это не «настоящий венчурный капитал», все равно что говорить, что команды НБА, бросающие больше трехочковых, играют не в «настоящий баскетбол». Может, ты так не думаешь, но старые правила игры больше не доминируют. Мир изменился, и появилась новая модель. Ирония заключается в том, что правила игры здесь изменились точно так же, как стартапы, поддерживаемые VC, меняют правила в своих индустриях. Когда technology подрывает индустрию и появляется новая волна масштабируемых игроков, в процессе всегда что-то теряется. Но и приобретается больше. Венчурные капиталисты intimately понимают этот trade-off — они всегда поддерживали его. Процесс disruption, который венчурные капиталисты хотят видеть в стартапах, в равной степени применим к самому венчурному капиталу. Программное обеспечение пожирает мир, и оно, конечно, не остановится перед VC.