Глубоководный прилив: Еженедельный обзор графиков от a16z охватывает четыре темы, каждая из которых заслуживает отдельной статьи: снижение затрат на ИИ запускает эффект Джевонса, реальный масштаб капитальных затрат технологических гигантов, рынок прогнозов Kalshi побеждает профессиональные прогнозные агентства, и всеобщее откладывание жизненных вех у 30-летних американцев. Источники данных надежны, подход спокоен и сдержан, что делает обзор качественным источником для понимания текущей точки пересечения технологических и макротрендов.

DExit...... Реальный тренд или иллюзия?

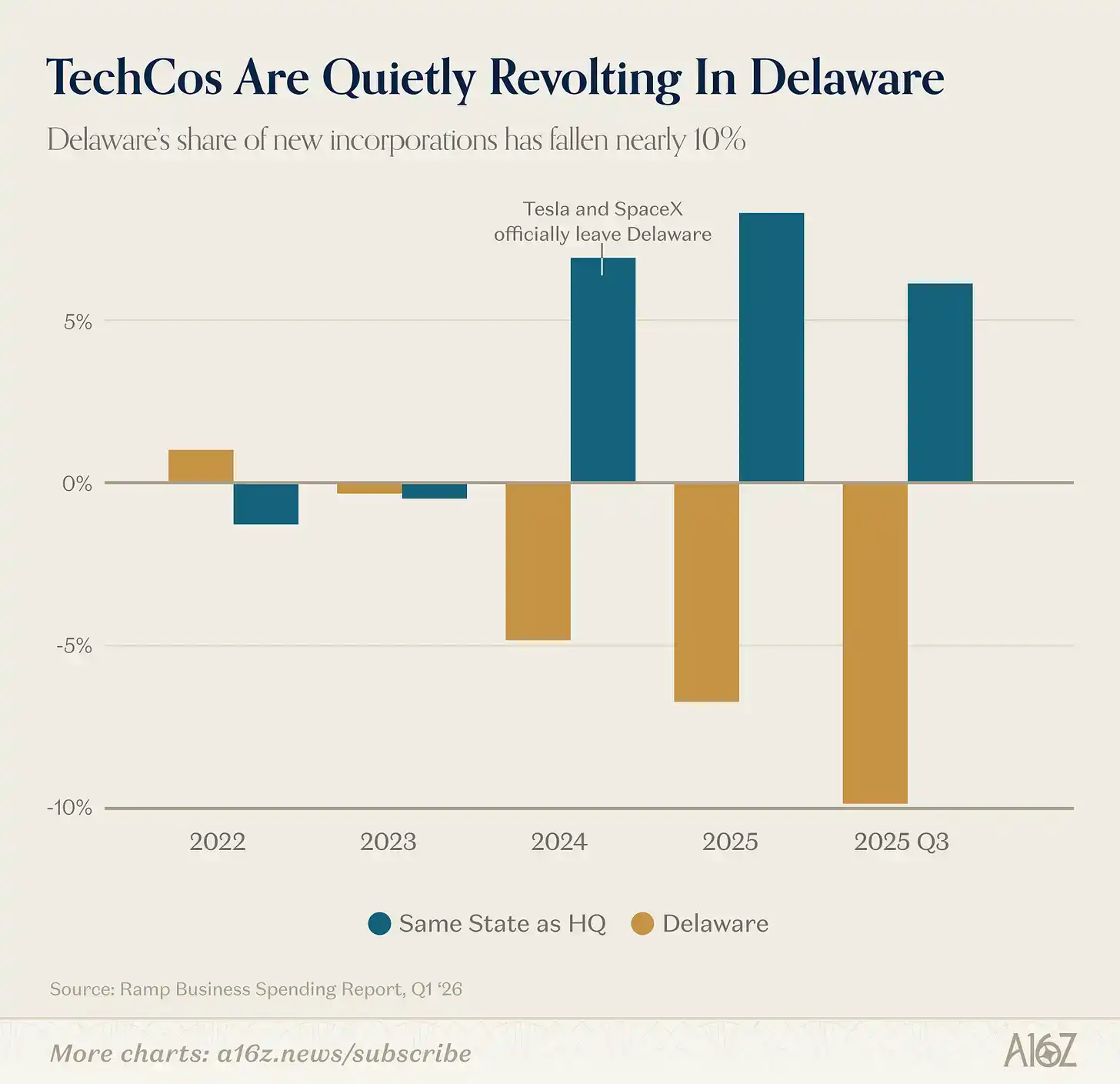

Делавэр по-прежнему остается предпочтительным местом для регистрации компаний в США, но его позиция незаметно ослабевает:

Согласно данным Ramp, доля Делавэра в регистрации новых компаний неуклонно снижается с 2023 года, с падением примерно на 10% в третьем квартале 2025 года.

История не повторяется дословно, но часто рифмуется... Возможно.

Делавэр не всегда был Меккой для регистрации бизнеса.

Примерно век назад Делавэр сменил Нью-Джерси — бывшую «мать трастов» — в качестве предпочтительной юрисдикции для регистрации компаний. Нью-Джерси потерял свое преимущество потому, что тогдашний губернатор Вудро Вильсон попытался обуздать «злоупотребления корпораций», что значительно ухудшило деловой климат в штате. Корпоративное право Делавэра изначально было смоделировано по законам Нью-Джерси эпохи до Вильсона, и штат с радостью welcomed уходящие компании, потратив впоследствии почти 100 лет вместе с Канцелярским судом Делавэра на создание репутации зрелой и справедливой площадки для разрешения споров между компаниями и инвесторами.

Однако то, что строилось век, начало рушиться за несколько лет. rightly or wrongly, Канцелярский суд Делавэра в последние годы занял более мягкую позицию в отношении акционерных исков (включая, но не ограничиваясь, несколькими громкими делами, такими как Tesla), и компании начали реально переводить свою регистрацию в другие места. Спокойной ночи, удачи, Делавэр.

По крайней мере, такова основная нарративная линия, но другие данные показывают более сложную картину.

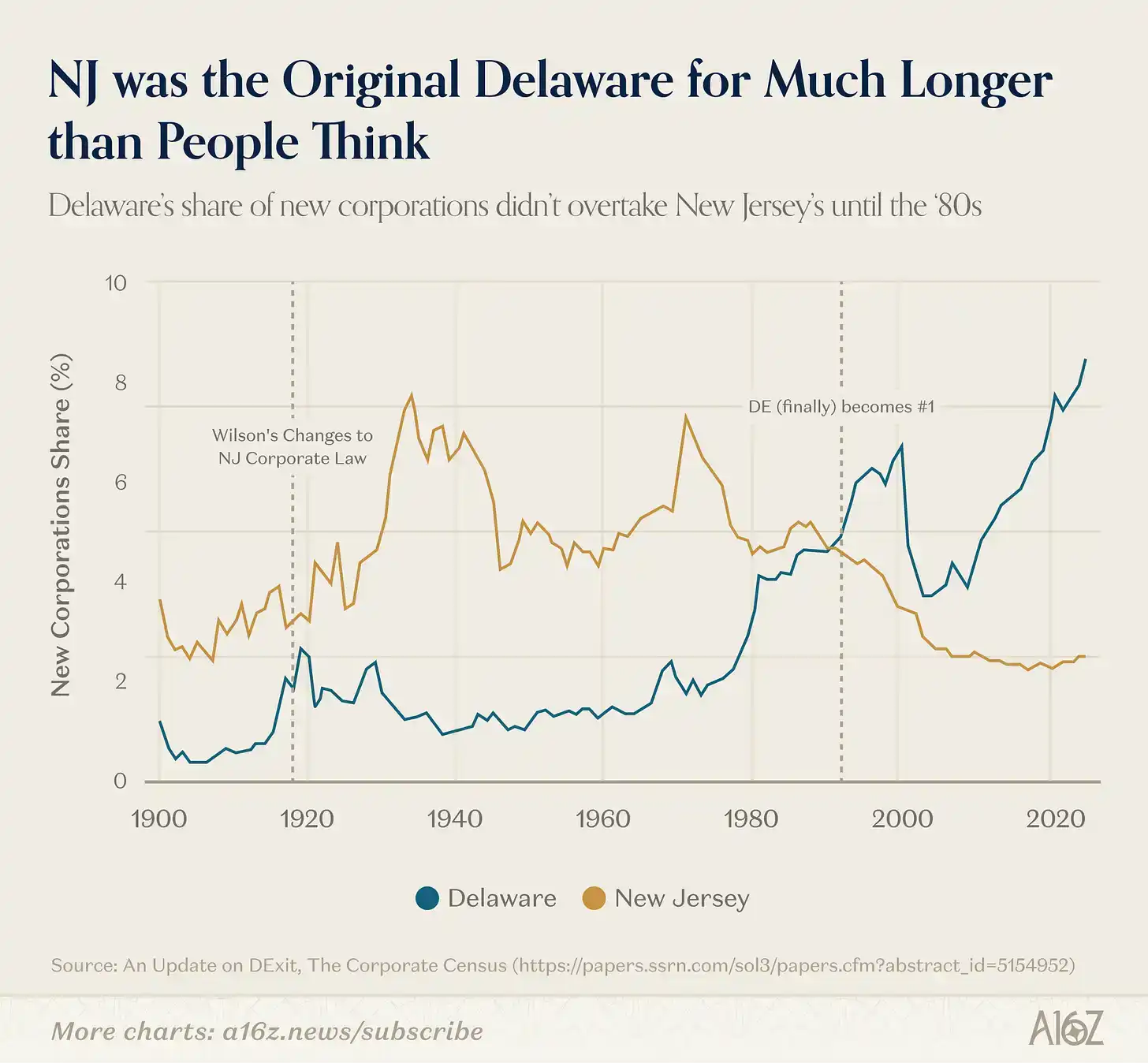

Во-первых, даже сам основополагающий миф о Делавэре не совсем точен.

До 1980-х годов (то есть примерно через 60 лет после правления губернатора Вильсона) Делавэр действительно обогнал Нью-Джерси по количеству зарегистрированных компаний в США, заняв первое место:

Нью-Джерси доминировал гораздо дольше, чем описывает mainstream narrative. Катализатором, который в конечном итоге позволил Делавэру overtake, вероятно, стало принятие ряда законов, связанных с ответственностью директоров, которые особенно понравились публичным компаниям, в сочетании с сетевыми эффектами, которые自我强化, создавая свою own инерцию.

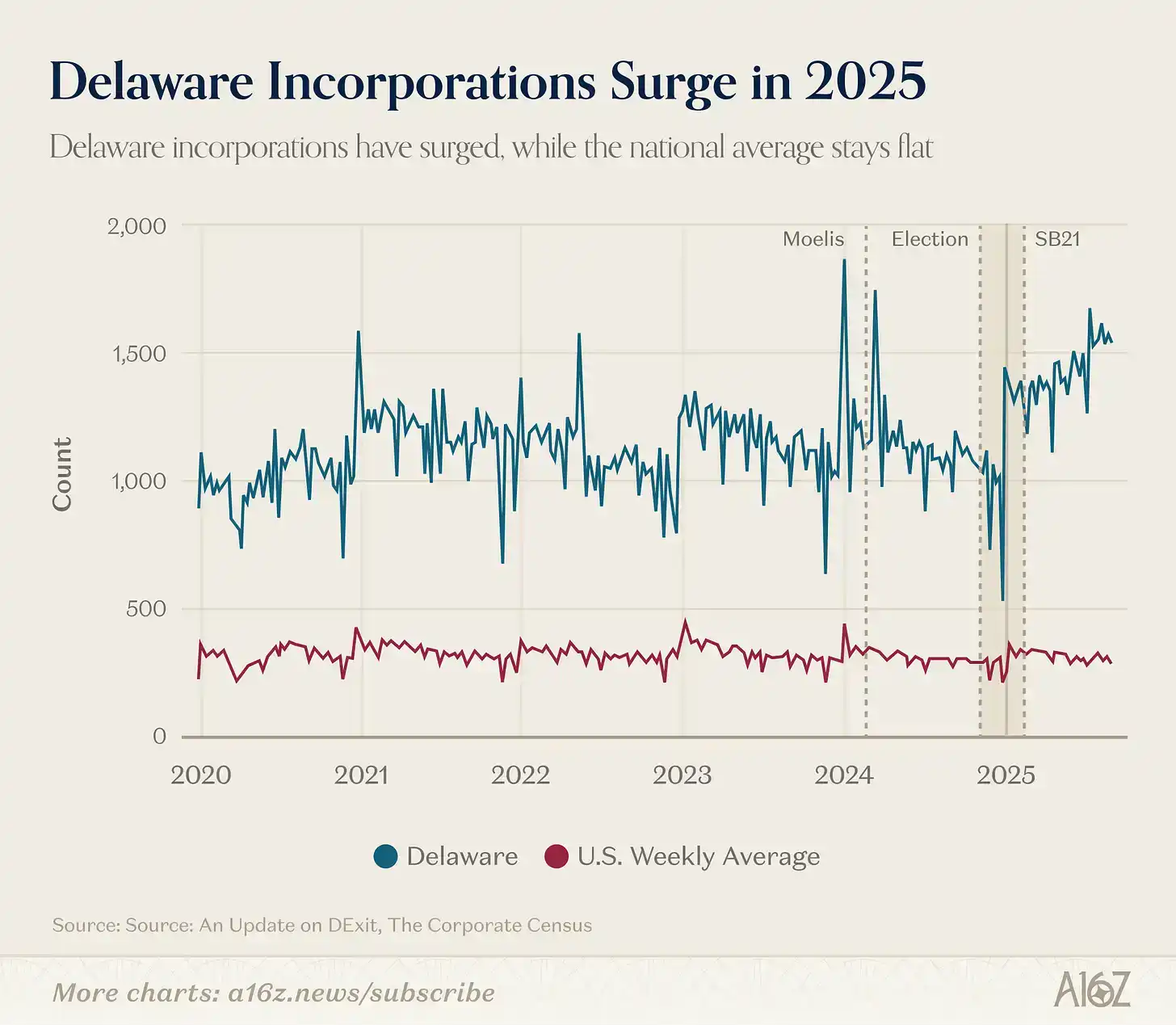

Во-вторых, независимо от того, что происходит с известными публичными компаниями (и компаниями в данных Ramp), Делавэр в целом, похоже, по-прежнему чувствует себя хорошо, даже более чем хорошо:

Согласно данным, опубликованным Форумом по корпоративному управлению Гарвардской школы права, доля Делавэра в общем количестве предприятий США actually значительно выросла с конца 2024 по 2025 год.

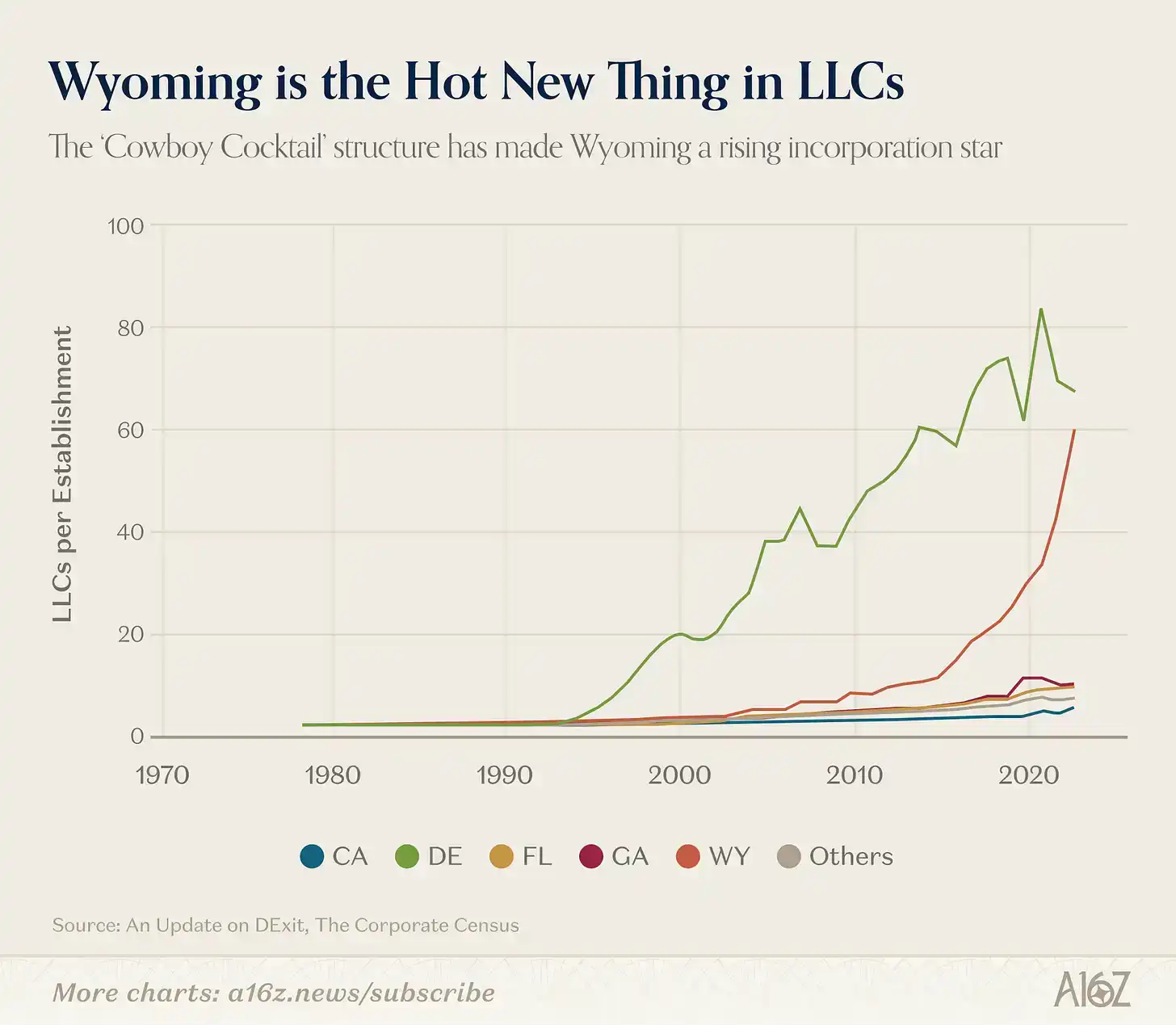

Фактически, если вы ищете четкий случай «DExit», то, вероятно, это он, и он не имеет никакого отношения к Tesla, а связан с конкретной формой компании:

LLC Вайоминга начали резко расти примерно с 2015 года.

Почему? Вероятно, это связано с конкретными положениями о защите активов и конфиденциальности в законодательстве LLC Вайоминга, которое сам штат рекламирует как «ковбойский коктейль».

В общем, смысл здесь не в том, что DExit не происходит (поскольку по крайней мере часть данных указывает на то, что это происходит — даже если это всего лишь несколько известных компаний, уходящих, это имеет большое значение), но реальность certainly сложнее, чем presented by mainstream narrative.

Реальность такова, что Делавэр по-прежнему пользуется преимуществом варианта по умолчанию, не говоря уже обо всех связанных с ним сетевых эффектах, которые трудно поколебать.

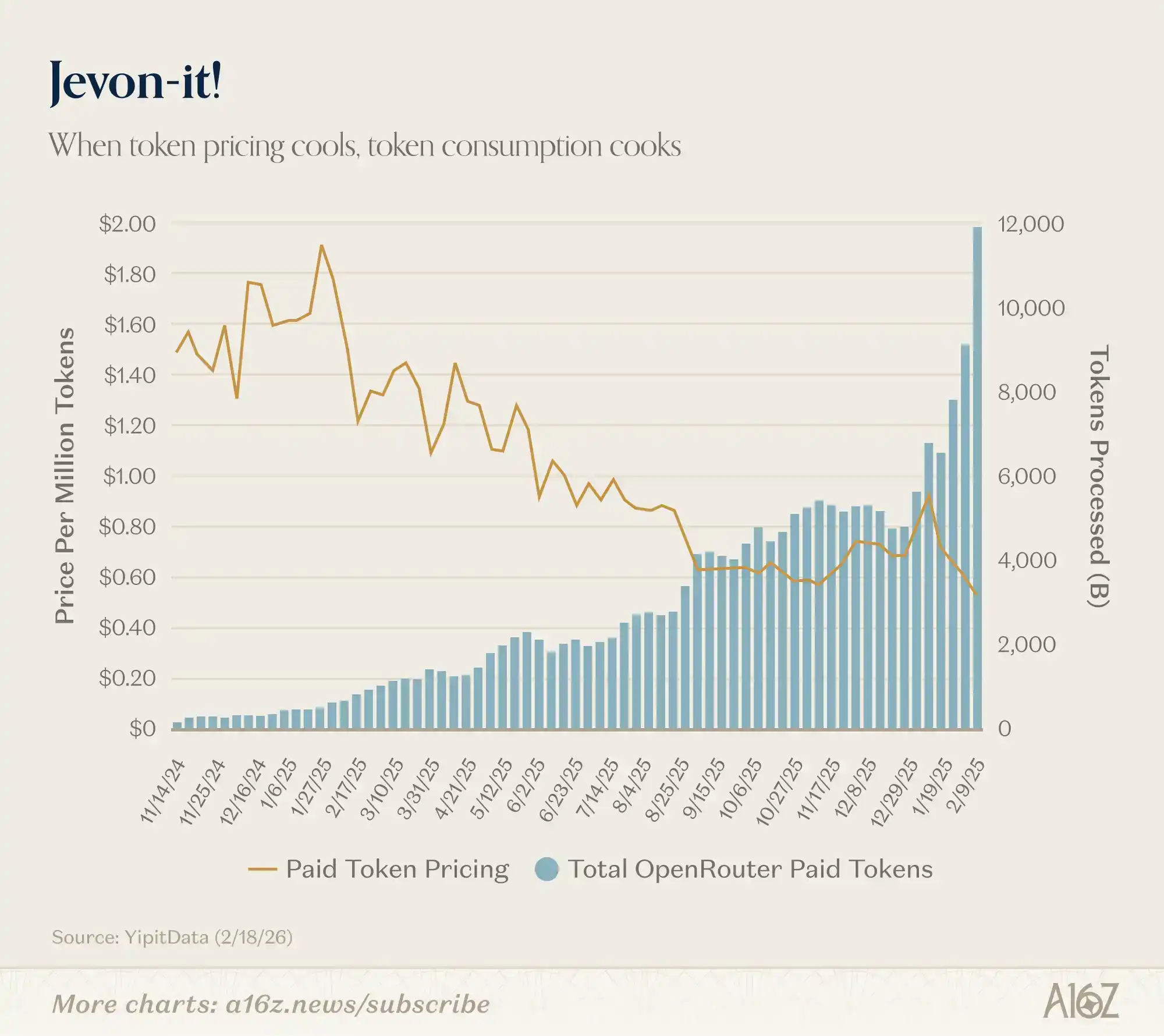

Мы публиковали раннюю версию этого графика, но с увеличением количества данных эффект становится все более поразительным.

Стоимость токенов падает, потребление токенов растет:

С начала этого года цена платных токенов упала с примерно 90 центов за миллион токенов до 50 центов, а количество обрабатываемых токенов почти удвоилось — с примерно 6000 до 12000.

Это классический эффект Джевонса. Чем дешевле ИИ, тем больше ИИ мы используем. Восхитительно.

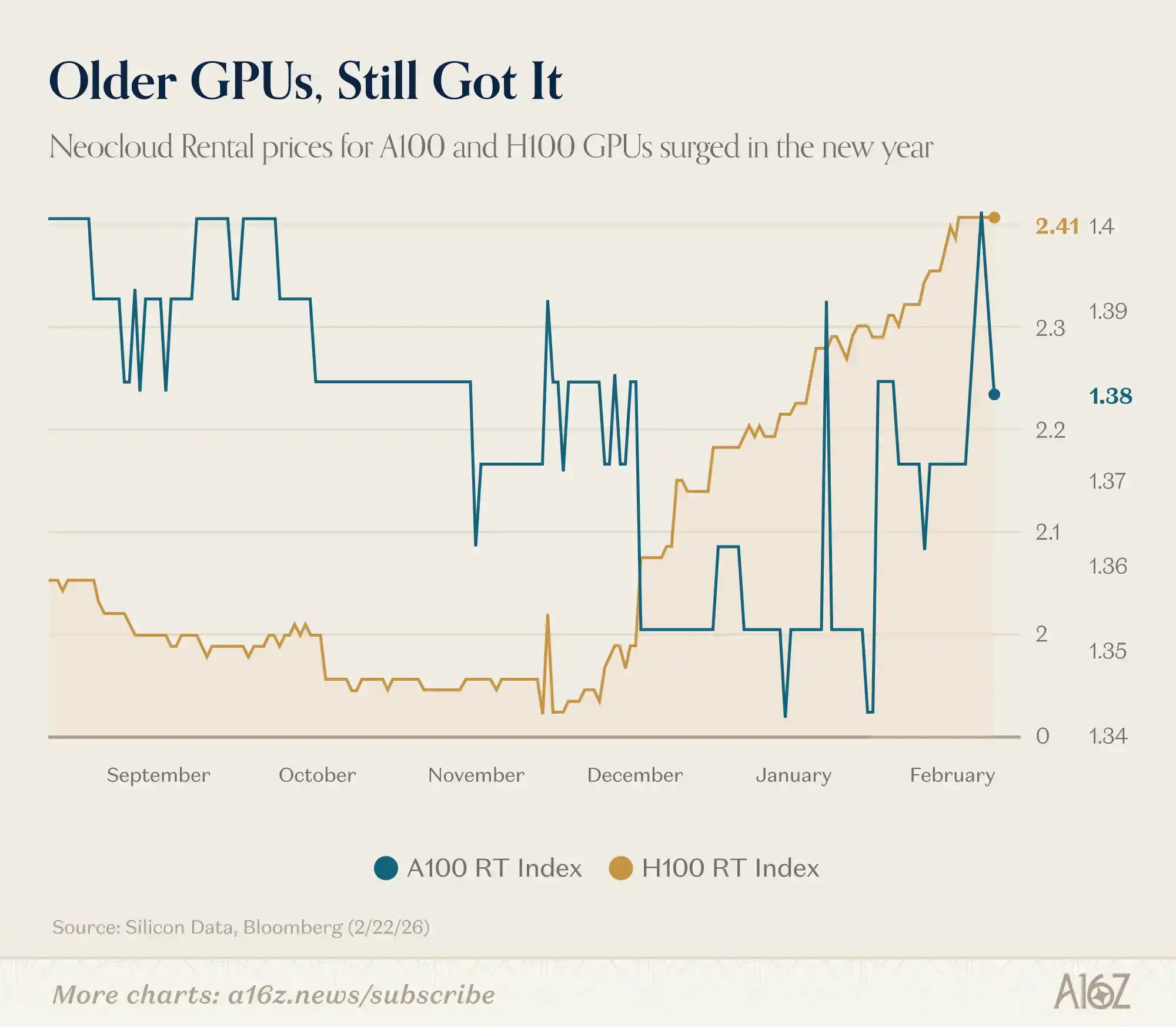

Помните, как говорили, что когда выходят новые, лучшие GPU, старые GPU никому не нужны?

Похоже, это тоже не так:

Согласно данным Silicon Data, цены на аренду NVIDIA H100 и A100 росли в этом году.

Рынок далек от signs of избытка вычислительных мощностей, и, кажется, даже не приблизился к удовлетворению существующего спроса.

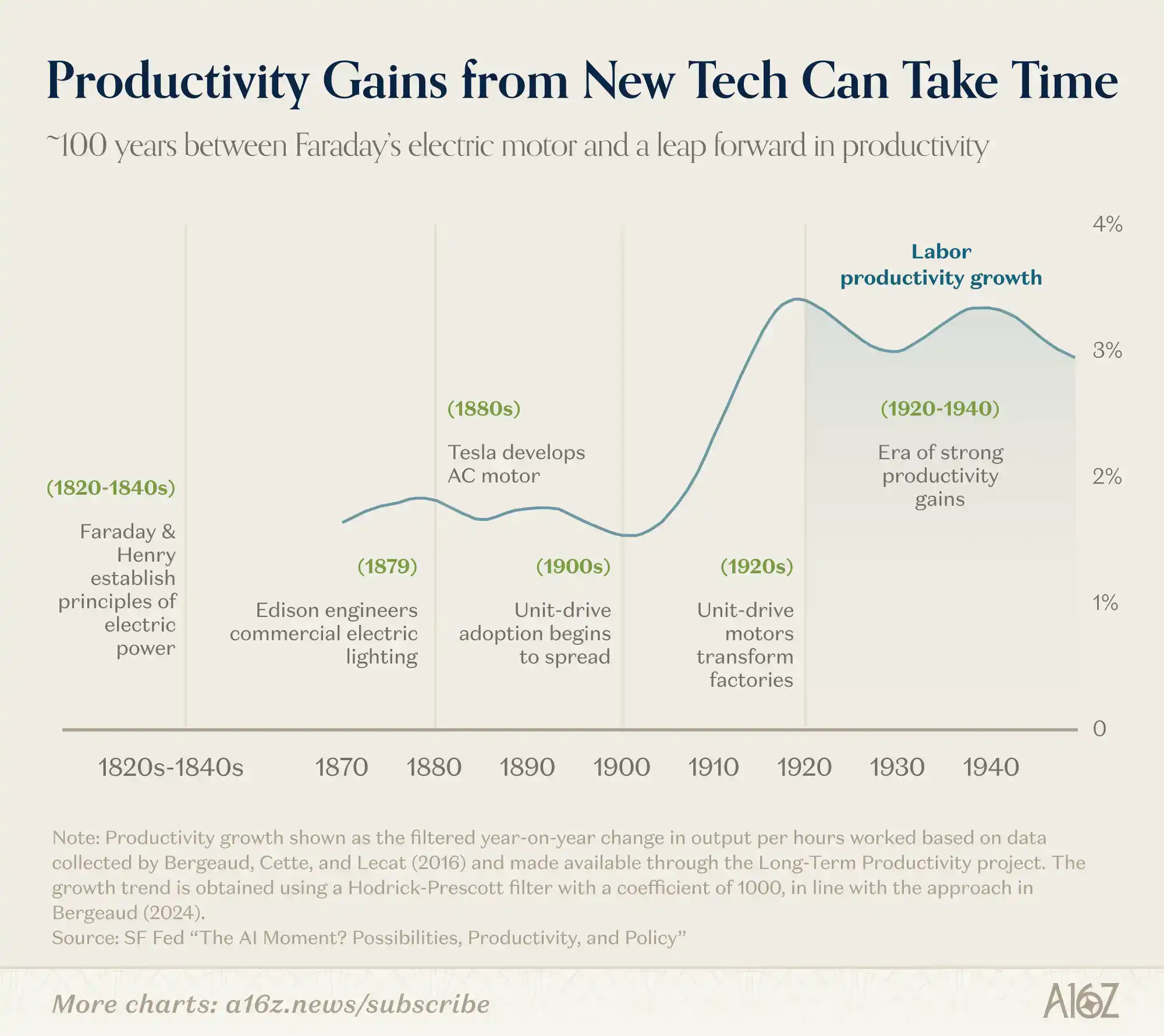

Это сравнение не является идеальной аналогией, но если история может служить ориентиром, нам, возможно, потребуется еще некоторое время, чтобы truly «увидеть», как выглядит «экономика», движимая ИИ:

От первоначальных обсуждений тока Фарадеем и Генри до настоящего взрыва промышленной производительности в первой половине XX века прошло около 100 лет.

С 1820-х годов циклы технологических итераций действительно ускорились, но переменных, вовлеченных в изменение платформенного уровня, по-прежнему чрезвычайно много.

У Роя Амара есть известная фраза: «Мы всегда склонны переоценивать изменение, которое произойдет за два года, и недооценивать изменение, которое произойдет за десять лет.»

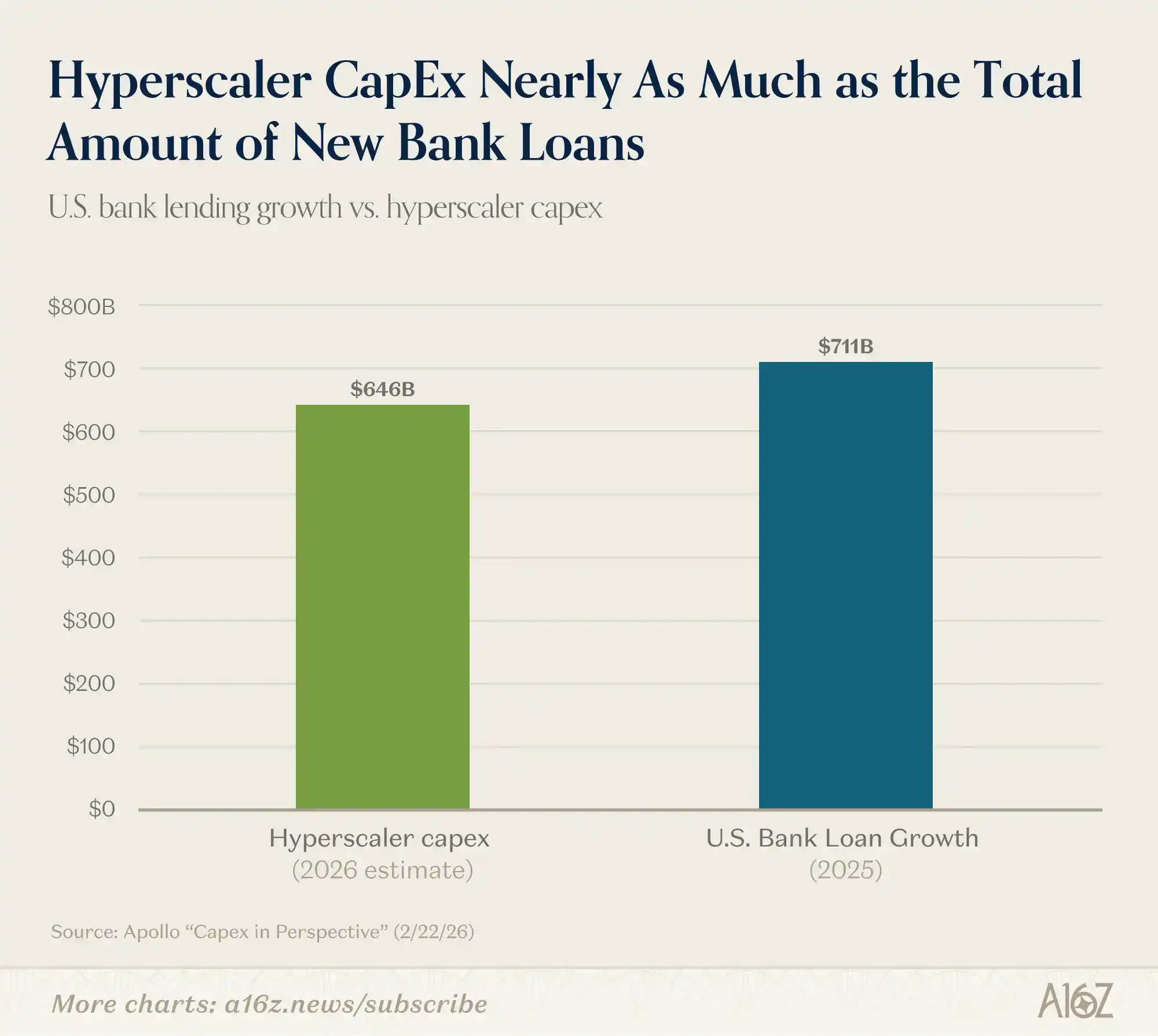

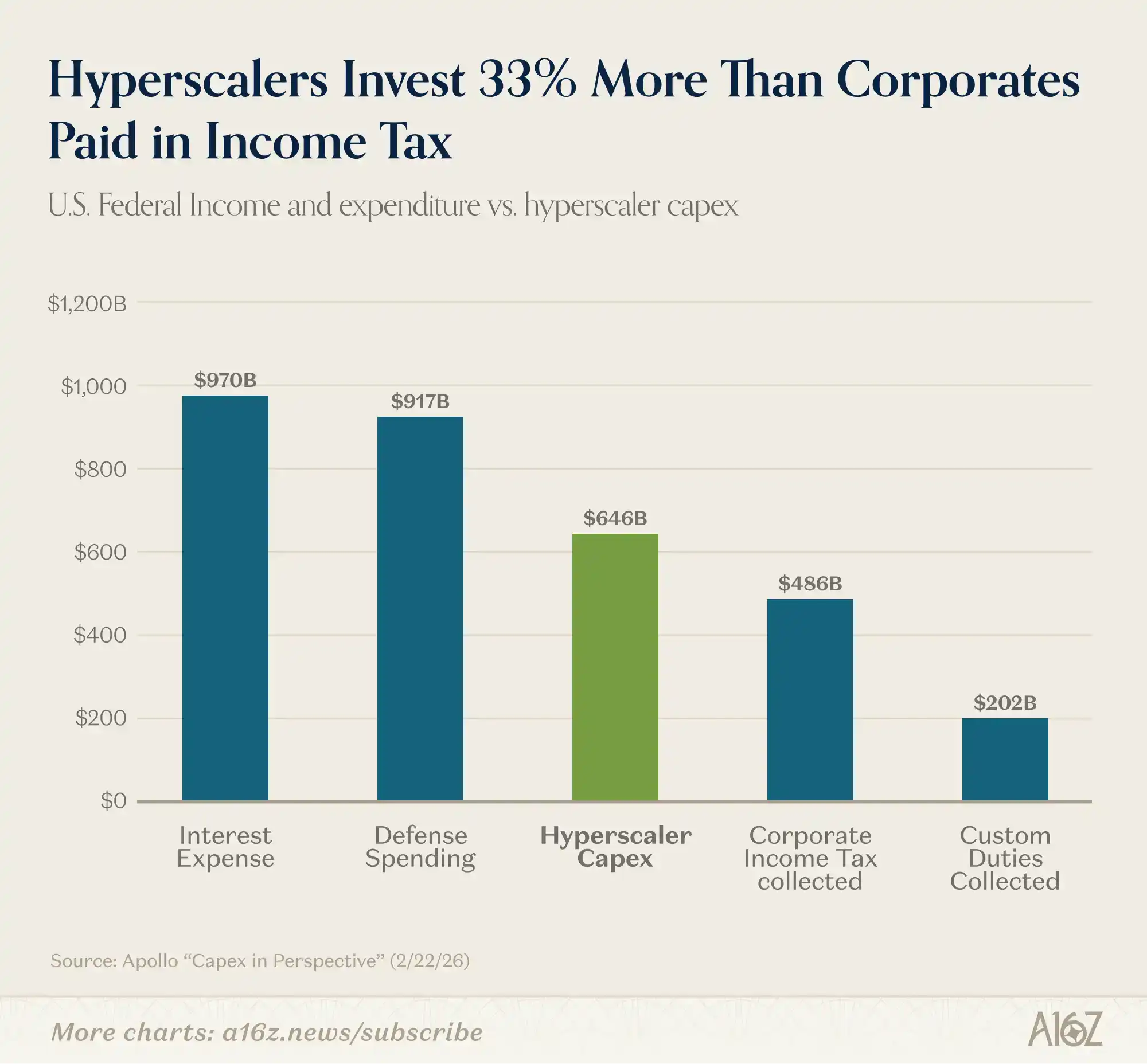

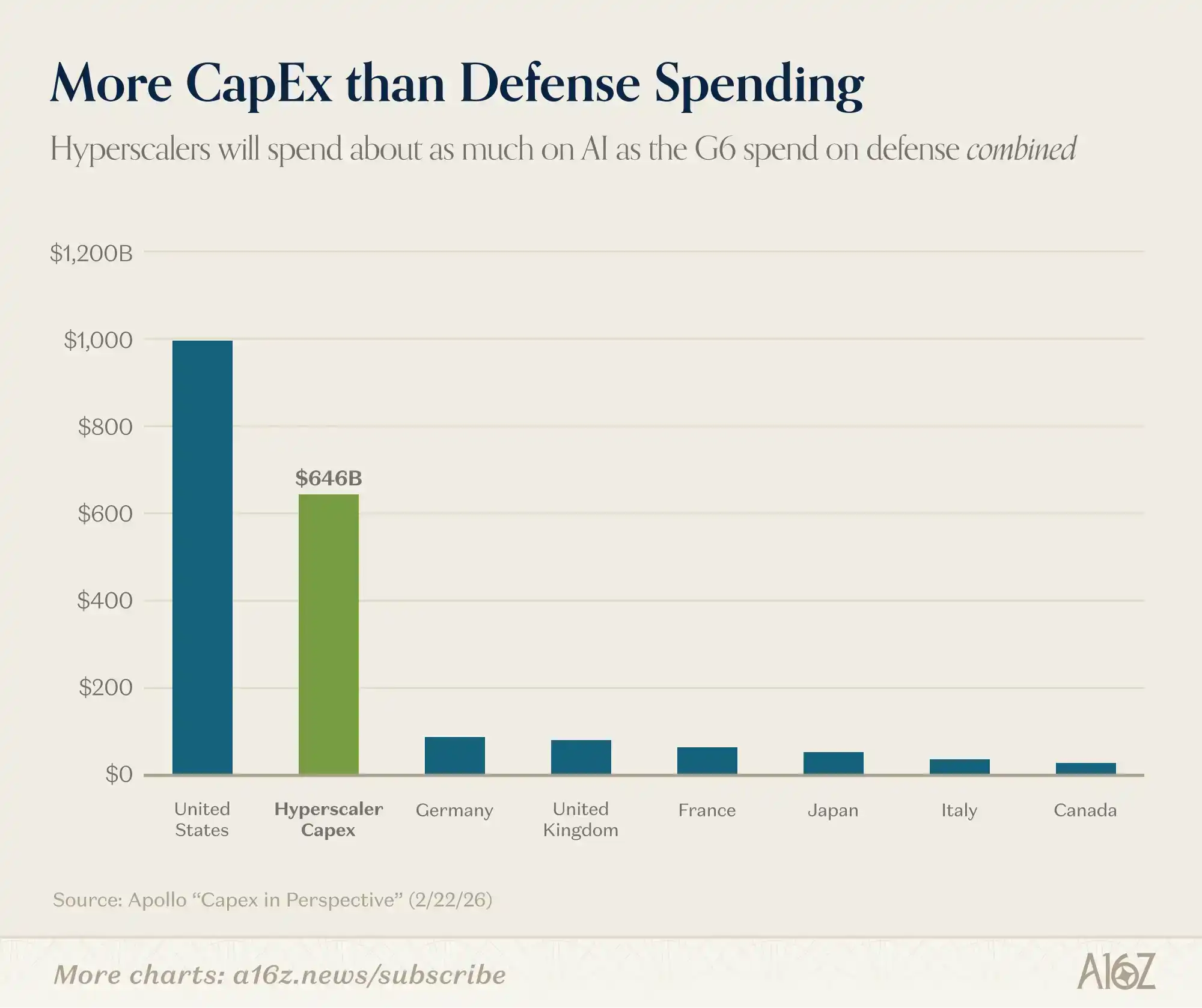

Капитальные расходы в перспективе

Взгляните на эти вечные данные: объем капитальных расходов на ИИ огромен.

Сравните:

Ожидается, что капитальные расходы на ИИ в 2026 году приблизятся к общему объему чистых новых кредитов всех американских банков в 2025 году:

Капитальные расходы примерно на 33% выше, чем общий доход корпоративного подоходного налога в США, и примерно в 3 раза превышают общую сумму таможенных пошлин:

Капитальные расходы примерно в 6 раз превышают общий военный бюджет любой отдельной страны G7 (кроме США):

Так что, да, капитальные расходы действительно огромны.

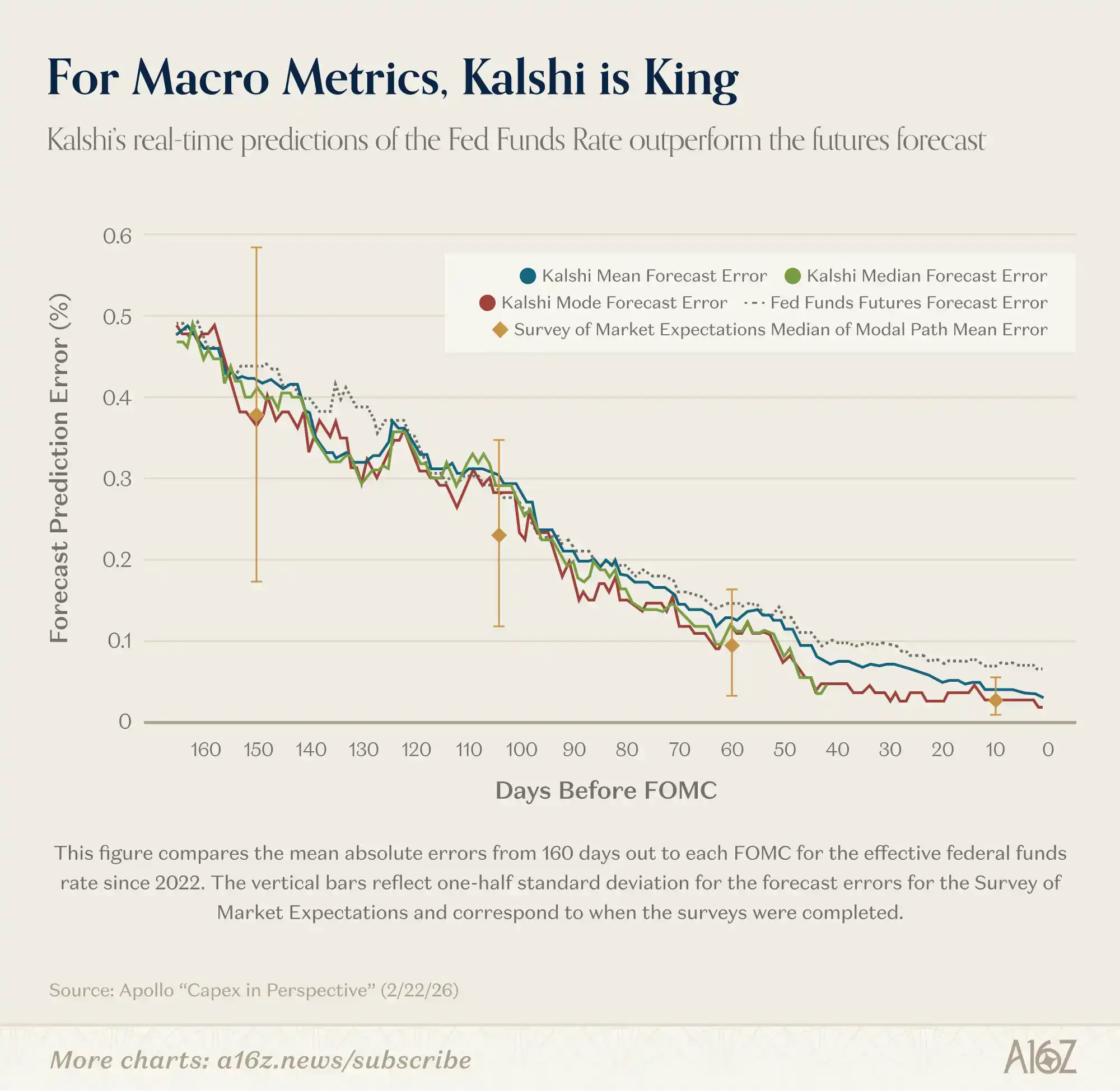

Kalshi выходит на макропрогнозирование

Исследователи ФРС считают预测 рынки довольно хорошими.

По крайней мере, по одному показателю прогнозы Kalshi по ставке федеральных фондов уже превзошли прогнозы профессиональных агентств:

Для прогноза ставки федеральных фондов через 150 дней (т.е. после 3 заседаний FOMC) средняя абсолютная ошибка Kalshi очень close к профессиональным агентствам. Но в отличие от опросов, которые предоставляют лишь моментальный снимок модального пути раз в шесть недель, Kalshi предоставляет постоянно обновляемое полное вероятностное распределение...... Мы обнаружили, что медианный и модальный прогнозы Kalshi за день до заседания FOMC имеют безупречную track record, что является статистически значимым улучшением по сравнению с прогнозами фьючерсов на федеральные funds.

Другими словами, хотя все прогнозисты начинают примерно одинаково, постоянно обновляемые прогнозы Kalshi со временем оптимизируются, достигая в конечном итоге безупречного record прогнозирования за день до официального объявления ставки. Кроме того, Kalshi показал себя лучше, чем прогнозы фьючерсного рынка.

Преимущества Kalshi не ограничиваются ставкой федеральных фондов. Как отмечают исследователи ФРС, поскольку для макропоказателей, таких как инфляция, рост, безработица, нет других опционных markets, Kalshi является единственным местом, где можно получить «частотный, постоянно обновляемый, богатый вероятностными распределениями «benchmark», отражающий суждения «толпы» о том, куда движутся эти экономические indicators.

Звучит довольно важно.

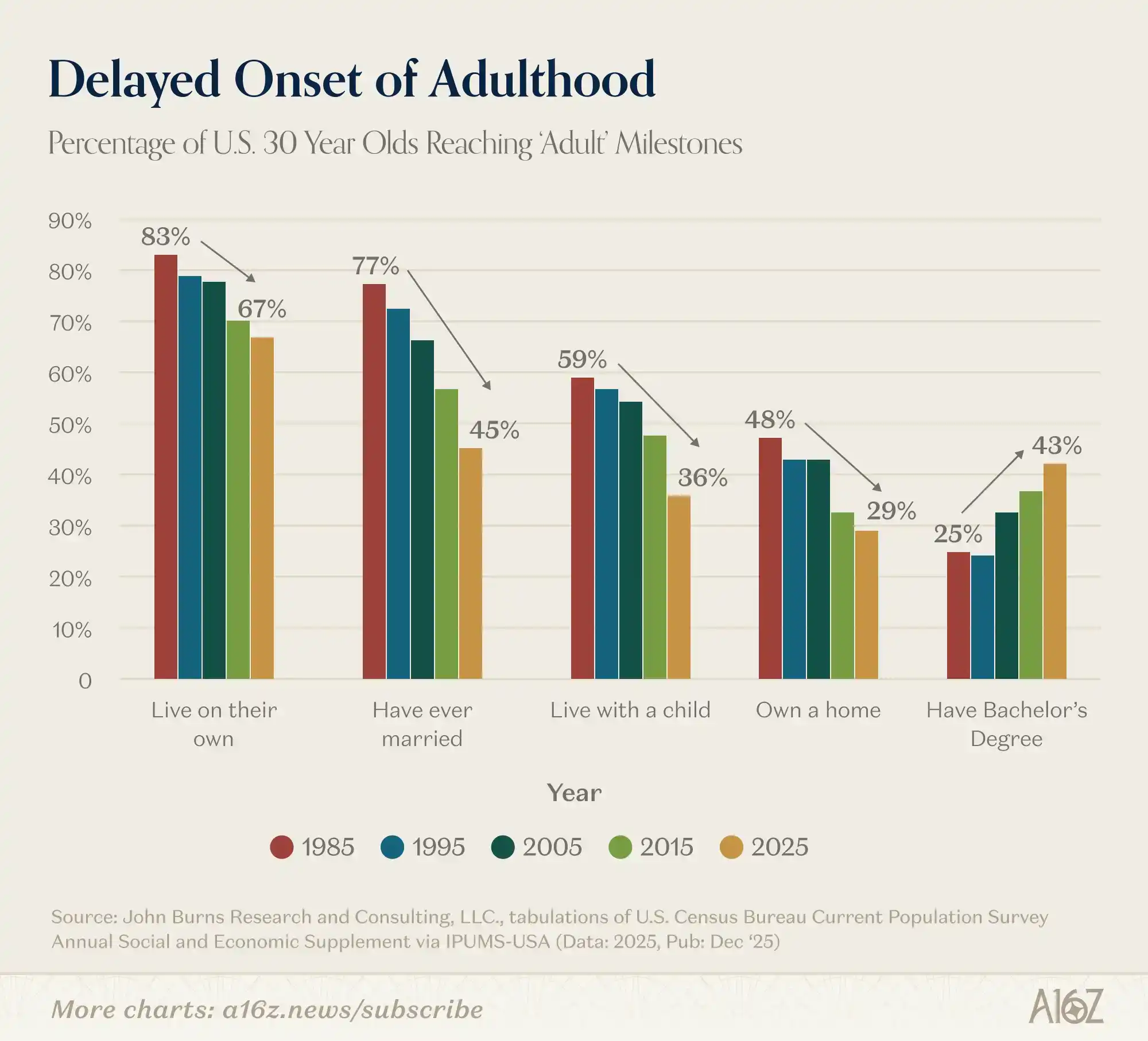

Отсроченное взросление

Это заставляющая задуматься диаграмма, с (небольшим) комментарием:

Доля 30-летних, достигших основных жизненных вех, steadily и довольно круто снижается, по крайней мере, с 1980-х годов.

Среди 30-летних все меньше людей:

Живут independently;

Когда-либо состояли в браке;

Живут с детьми;

Владеют собственной недвижимостью.

Единственное исключение — поступление в колледж — доля 30-летних, имеющих степень бакалавра, почти удвоилась с 1995 года.

Так стоит ли учиться в колледже?

Вехи? Скорее жернова на шее, верно?!

Может быть, да, может быть, нет, но настроение «сожаления покупателя», кажется, витает в воздухе.