Один отчёт о цепочке поставок для стоек NVIDIA Rubin привёл к первоначальному падению сектора памяти для ИИ.

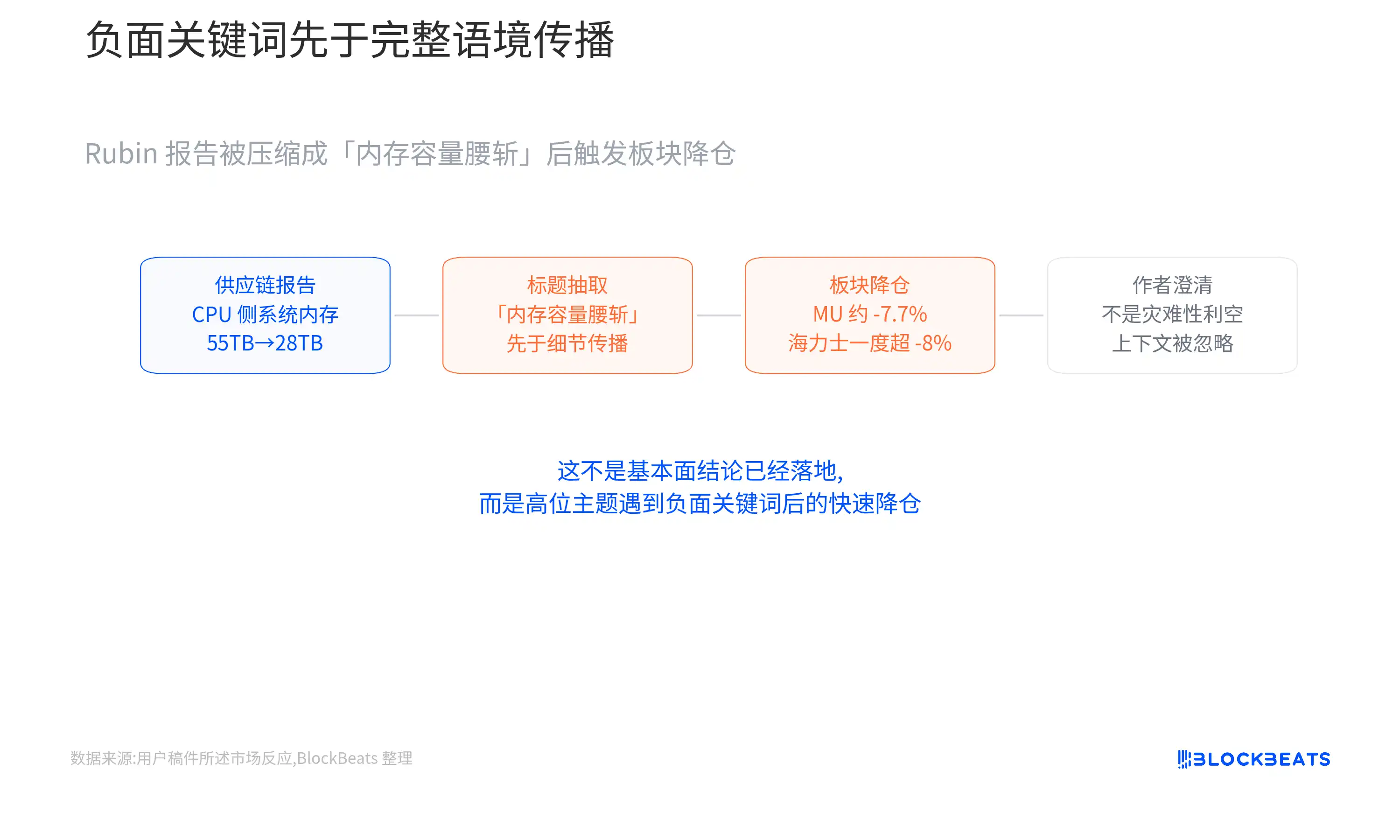

В отчёте указывалось, что объём памяти на одну стойку, возможно, снизится примерно с 55 ТБ до примерно 28 ТБ. Вслед за этим акции Micron упали примерно на 7,7% за день, а SK Hynix на следующий день при открытии упали более чем на 8%. Что ещё более тонко, автор отчёта Дилан Патель позже уточнил, что многие репосты взяли только самую острую часть, и это не был отчёт о "катастрофическом негативе".

Такая сильная реакция произошла потому, что это затронуло самое чувствительное место в тренде аппаратного обеспечения для ИИ. В последнее время рынок торговал не обычным циклом памяти, а ожиданием, что после массового производства платформы Rubin стойки для ИИ продолжат стимулировать спрос на HBM и сопутствующую память, а доходы и ценовая политика поставщиков памяти будут пересмотрены в сторону повышения. С момента GTC в этом году HBM4, доля рынка SK Hynix, стремление Micron догнать в области памяти для ИИ были основными темами, которые рынок постоянно отрабатывал.

Но формулировка "память урезана" слишком груба.

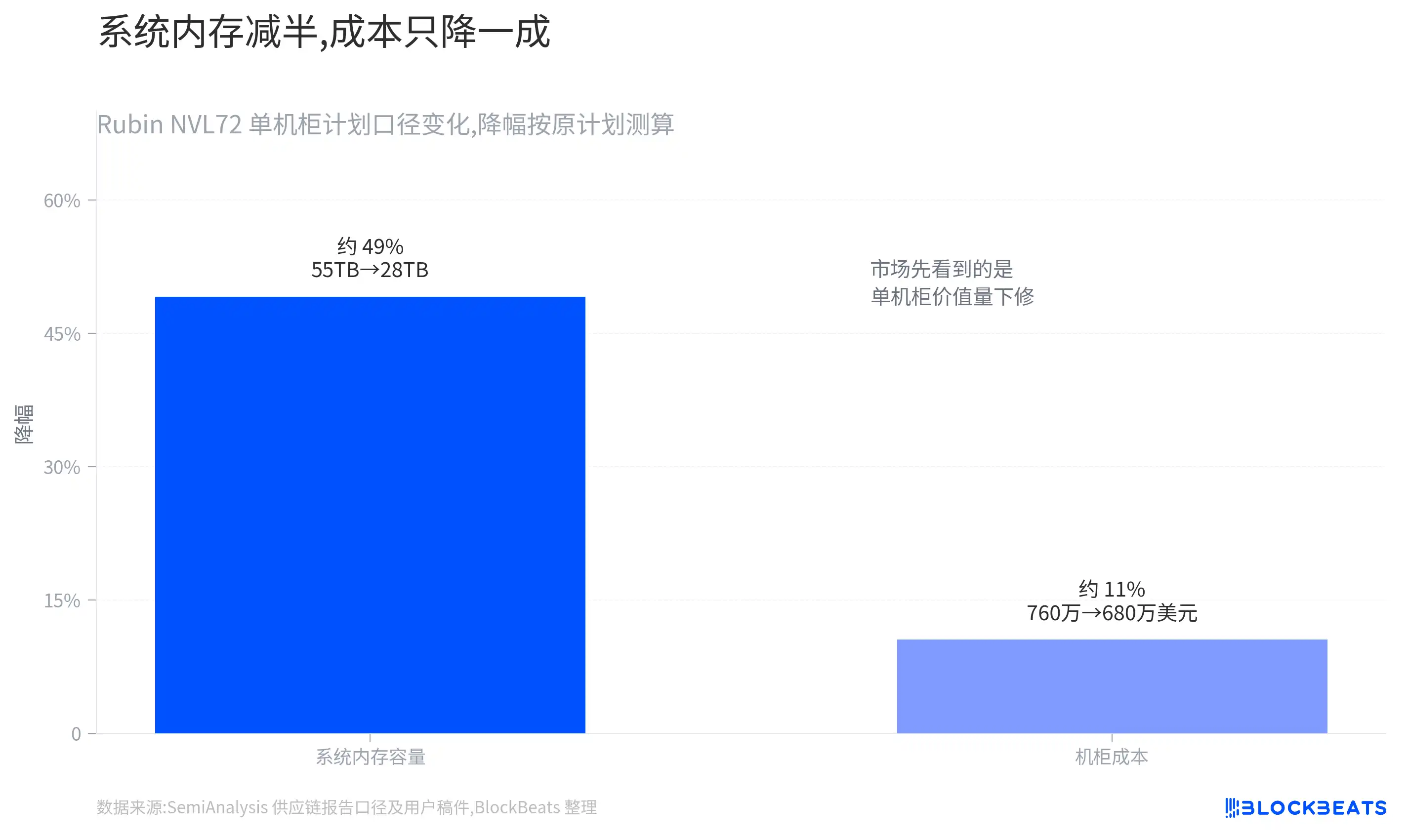

Раскрытые SemiAnalysis изменения в основном касаются конфигурации CPU-сторонней SOCAMM и LPDDR в стойке Rubin NVL72. Большинство систем, возможно, будут использовать модули на 96 ГБ, а не модули большей ёмкости на 192 ГБ, что снижает объём памяти на одну стойку с запланированных ~55 ТБ до ~28 ТБ. Это изменение повлияет на стоимость памяти системы в одной стойке, но ещё не позволяет напрямую сделать вывод о синхронном снижении спроса на GPU-сторонний HBM4.

По-настоящему важно разобраться, какую именно часть пула прибылей затрагивает эта корректировка и какие ожидания сейчас отрабатывает рынок.

Почему акции памяти для ИИ упали вместе?

Рынок падает из-за реакции позиций на негативные ключевые слова в условиях высоких уровней тематических акций.

На данный момент подтверждено, что реакция рынка сильная, но само событие остаётся на уровне отчёта о цепочке поставок. SemiAnalysis раскрыли, что NVIDIA для обеспечения графика поставок Rubin NVL72 может снизить конфигурацию CPU-сторонней SOCAMM. В отчёте упоминаются цифры, включая снижение объёма памяти на стойку с ~55 ТБ до ~28 ТБ, а стоимость стойки — с ~7,6 млн до ~6,8 млн долларов. Эти цифры следует понимать как формулировку отчёта SemiAnalysis, а не как окончательное подтверждение BOM (ведомости материалов) от NVIDIA.

В последние несколько кварталов рост акций памяти для ИИ основывался на простом нарративе: чем больше стоек для ИИ, тем больше дефицит передовой памяти и тем выше прибыль поставщиков.

Чем проще эта история, тем больше разрушительная сила негативного заголовка. Как только появляется "объём памяти сократился вдвое", рынок сначала пересмотрит стоимость памяти на стойку, редко сразу различая, какой именно тип памяти был скорректирован.

Реакция Micron лучше всего это иллюстрирует.

Она является как традиционным поставщиком DRAM, так и бенефициаром модернизации памяти в серверах для ИИ. Значительная часть рыночной оценки её потенциала ранее происходила от переоценки тезиса "память для ИИ больше не является просто циклическим продуктом". Если объём системной памяти на стойку Rubin снизится, капитал сразу начнёт беспокоиться, не завышены ли ожидания доходов Micron от SOCAMM и LPDDR на одну систему.

Падение SK Hynix также показывает, что этот удар вышел за рамки одного поставщика.

Её позиции в области HBM сильнее, и ранее на рынке также ходили слухи о том, что она получила большую долю заказов на HBM, связанных с Vera Rubin. Но когда торговля памятью для ИИ становится перегруженной, капитал не будет ждать проверки всех деталей перед действиями. Синхронное падение акций памяти отражает сжатие аппетита к риску в секторе, а не то, что каждая компания подвергается одному и тому же фундаментальному удару.

Последующее уточнение Дилана Пателя также указывает на это. Он заявил, что отчёт не предназначался для создания нарратива о "катастрофе", и многие упустили контекст.

Переведя на рыночный язык: капитал не полностью торговал анализом цепочки поставок, а быстро сокращал позиции в высоком секторе, столкнувшемся с негативными ключевыми словами.

Память для ИИ начинает перераспределять пулы прибыли

В основном снижена конфигурация системной памяти на стороне CPU, а не HBM4 рядом с GPU.

Память в стойке Rubin нельзя обобщать одним словом. Простейшее разделение — на два уровня:

Первый уровень — это GPU-сторонний HBM4, обслуживающий сам ускорительный чип;

Второй уровень — это CPU-сторонние SOCAMM и LPDDR, больше похожие на оперативную память всей системы.

Первый определяет скорость подачи данных в GPU, второй влияет на планирование задач в системе, обслуживание и производительность некоторых рабочих нагрузок.

Упомянутые SemiAnalysis "с 55 ТБ до 28 ТБ" в основном относятся к CPU-сторонней системной памяти.

Это может изменить количество модулей SOCAMM, их ёмкость и объём закупок в каждой стойке Rubin NVL72. Если большинство систем перейдут с модулей на 192 ГБ на модули на 96 ГБ, стоимость стойки для высокоёмких SOCAMM действительно снизится, и доходный потенциал связанных поставщиков окажется под давлением.

Но GPU-сторонний HBM4 — это другая линия.

Платформа Rubin по-прежнему строится вокруг GPU Rubin и CPU Vera, а HBM4 остаётся ключевым компонентом памяти для упаковки GPU и раскрытия вычислительной мощности. Текущая информация не показывает, что ёмкость HBM4 или поставки GPU Rubin были синхронно снижены. Предыдущие прогнозы по-прежнему рассматривают HBM как один из самых дефицитных и обладающих ценовой властью компонентов в серверах для ИИ, а SK Hynix также рассматривается рынком как основной бенефициар.

Стойку для ИИ можно представить как чрезвычайно дорогой высокопроизводительный сервер.

HBM больше похож на высокоскоростную память, примыкающую к GPU, а SOCAMM — на сменную системную память всего устройства. В основном скорректирована последняя.

Для позиций различие очень прямое: если у Micron больше экспозиция в сегменте SOCAMM, снижение стоимости на систему сначала ударит по её ожиданиям; логика SK Hynix по HBM относительно независима, но в перегруженной торговле также пострадает от настроений сектора.

Экстраполировать сокращение конфигурации системной памяти прямо на слом спроса на HBM4 — доказательств ещё недостаточно.

Более разумный подход — признать, что пул прибылей на стороне CPU действительно сталкивается с давлением на снижение, а GPU-сторонний HBM по-прежнему зависит от общих поставок Rubin и динамики заказов на HBM4.

Тренд памяти для ИИ уже нельзя охватить одной линией "вся память сильная". Экспозиция Micron, SK Hynix, Samsung Electronics в HBM, SOCAMM, традиционных DRAM и NAND различна. Разная память в одной стойке также соответствует разным ценам, маржинальности и ограничениям спроса и предложения.

Может ли снижение стоимости привести к увеличению поставок стоек?

Оптимистичное объяснение связано со стоимостью и графиком поставок.

Расчёты SemiAnalysis показывают, что стоимость стойки Rubin NVL72 может снизиться с ~7,6 млн до ~6,8 млн долларов, то есть примерно на 800 тыс. долларов.

Для облачных провайдеров, таких как Microsoft, Google, Amazon, Meta, стойка для ИИ — это не просто покупка оборудования, а расчёт стоимости вычислений в час, времени поставки и стабильности крупномасштабного развёртывания.

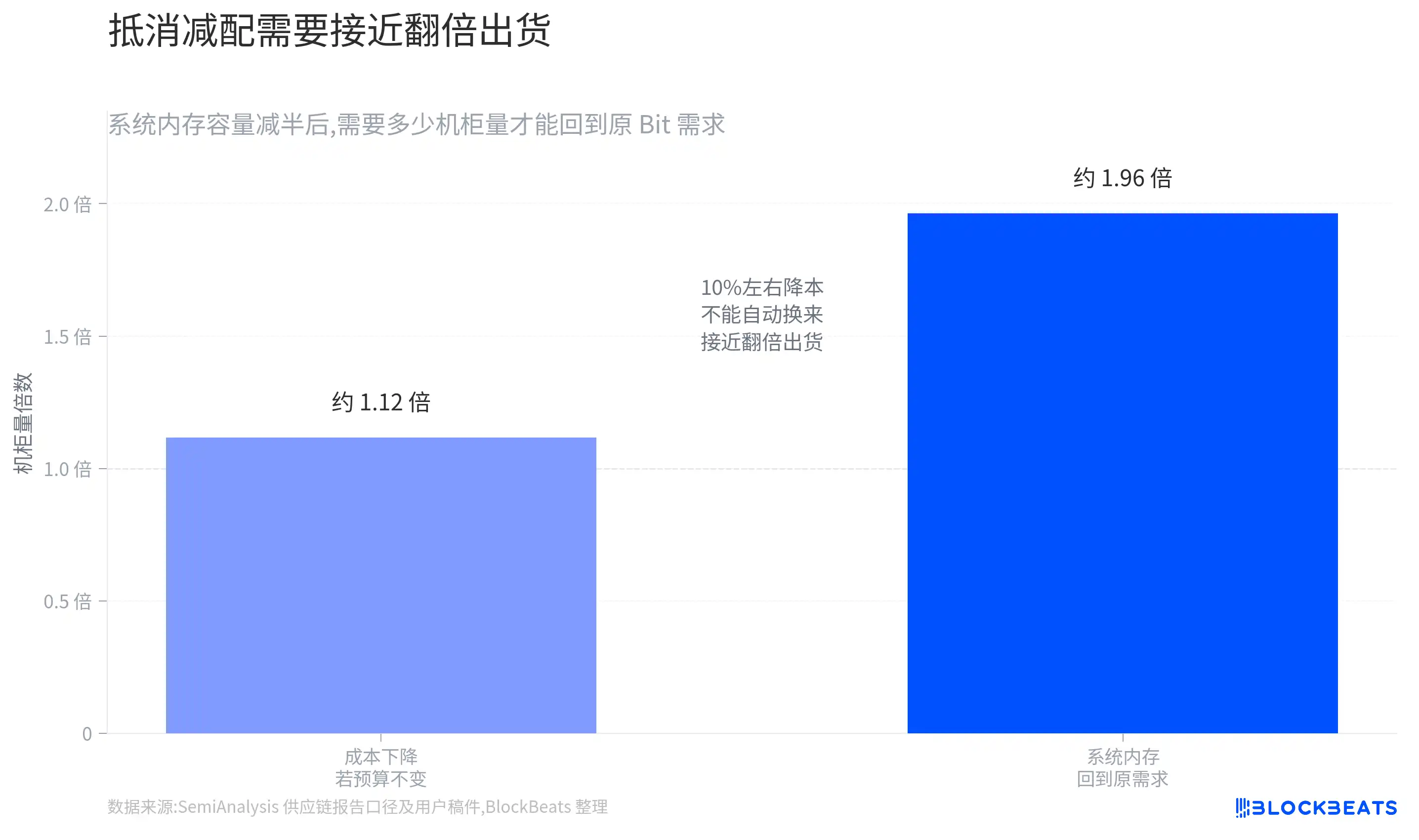

Если сокращение конфигурации позволит Rubin поставляться быстрее, снижение стоимости одной системы может быть компенсировано большим количеством стоек.

Логика не сложна. Если высокоёмкие SOCAMM испытывают дефицит поставок, и NVIDIA выбирает более доступную конфигурацию, это может снизить BOM одной стойки, а также уменьшить риск задержки поставки всей системы из-за одного компонента.

Для покупателя, если более низкая конфигурация системной памяти не оказывает заметного влияния на ключевые рабочие нагрузки, получение стоек раньше может быть более привлекательным, чем ожидание полностью укомплектованной версии.

Проблема в том, что на данный момент это всё ещё умозаключение.

Снижение стоимости не автоматически означает увеличение заказов. Чтобы снижение стоимости одной системы было компенсировано ростом общего количества стоек, NVIDIA должна поставить больше Rubin NVL72, а облачные провайдеры также должны добавить или ускорить закупки.

Существующие материалы не содержат открытых данных о заказах, квартальных прогнозах или фактических поставках, чтобы это подтвердить.

Простой сценарий для понимания: если ёмкость SOCAMM определённого типа в одной стойке сокращается почти вдвое, то общие поставки стоек должны значительно вырасти, чтобы общий спрос в битах на этом этапе вернулся к первоначальным ожиданиям.

Даже снижение стоимости примерно на 10% не позволяет напрямую сделать вывод, что клиенты купят достаточно дополнительных стоек. Закупки крупными облачными провайдерами также зависят от электроэнергии, строительства ЦОД, поставок GPU, передовой упаковки и сетевого оборудования. Снижение одного BOM — лишь одна переменная.

Ситуация с HBM относительно стабильнее, но тоже не полностью иммунна.

Если общие поставки Rubin останутся сильными, HBM4 останется одним из наиболее прямых бенефициаров; если впоследствии окажется, что поставки всей системы сдерживаются другими узкими местами, HBM также пострадает от графика поставок платформы.

Разница в том, что данный отчёт не снижает напрямую конфигурацию HBM4. Рынку нужно ждать общего объёма поставок стоек, а не только цифр ёмкости SOCAMM.

Данные о поставках — настоящий якорь ценообразования

Сейчас самый большой риск заключается в том, что рынок сначала переоценивает по разделению пулов прибыли, а последующие данные не подтвердят оптимистичное объяснение.

Если NVIDIA или цепочка поставок окончательно подтвердят, что Rubin NVL72 будет долгосрочно использовать более низкую конфигурацию SOCAMM, и при этом общие поставки стоек не будут существенно пересмотрены в сторону повышения, поставщики CPU-сторонней системной памяти столкнутся с более продолжительным сжатием ожиданий по доходам.

Для Micron ключевым моментом является не просто общий ярлык "выгода от памяти для ИИ", а разбивка доходов по разным продуктам.

В последующих отчётах о прибылях и убытках и телеконференциях необходимо смотреть, раскрывает ли руководство динамику роста DRAM, SOCAMM, HBM, связанных с серверами для ИИ, и изменилась ли маржинальность из-за спецификаций, цен или переговоров с клиентами.

Если компания даст только общий оптимистичный прогноз по спросу, но не сможет объяснить влияние корректировки конфигурации SOCAMM, рынок может продолжить давать скидку.

Для SK Hynix точка проверки больше смещена в сторону HBM.

Если её доля заказов на HBM4, динамика поставок и цены останутся сильными, данная коррекция больше похожа на волатильность настроений в секторе; если впоследствии общие поставки Rubin или динамика поставок HBM также будут пересмотрены в сторону снижения, рынок распространит удар с линии SOCAMM на линию HBM.

Это типичное изменение для темы памяти для ИИ, достигшей средней стадии.

На раннем этапе рынок покупал направление: чем больше строят стоек для ИИ, тем больше дефицит передовой памяти.

Сейчас представительные активы уже накопили значительный рост, и капитал начал проверять, реализуется ли каждая часть прибыли на самом деле. Одна деталь из цепочки поставок может вызвать внутридневные колебания в 7-8%, что указывает на то, что торговля в секторе уже перегружена, и негативная информация легче усиливается.

До появления фактических данных о поставках и разбивки в отчётах о прибылях и убытках называть эту коррекцию "исчерпанием негатива" или "крахом спроса на ИИ" ещё рано.

Более осторожный взгляд — признать давление на снижение стоимости одной системы на стороне CPU, одновременно разделяя оценку HBM4 и SOCAMM.

В дальнейшем больше всего на изменение суждений повлияет подтверждение NVIDIA окончательного BOM для Rubin NVL72, возможность пересмотра в сторону повышения планов фактических поставок стоек Rubin, а также изменения в экспозиции доходов и маржинальности Micron, SK Hynix и Samsung Electronics в HBM и SOCAMM/LPDDR.