Автор: FourPillars

Компиляция: AididiaoJP, Foresight News

Ключевые выводы

Чистая маржа Collector Crypt (CC) упала с 11,2% в третьем квартале 2025 года до 5,6% во втором квартале 2026 года, в то время как GMV за тот же период вырос в 4,7 раза. Рост в основном обеспечивали наборы карт ценовых категорий $250, $1,000 и $2,500, у которых коэффициент удержания платформы на потраченный доллар ниже, чем у более дешевых наборов.

Наборы категории Mythic за $2,500, представленные всего 13 дней назад, составили 36,7% GMV за июнь. Средние траты на пользователя с октября 2025 по июнь 2026 года значительно выросли, что указывает на то, что рост в основном обусловлен крупными пользователями и кошельками с высокой частотой транзакций, а не расширением широкой пользовательской базы.

Обмен на физические карты израсходовал 41,6% предобменного чистого дохода в мае. Данные блокчейна показывают, что в июне из примерно 6000 пользователей, пополнявших депозит, всего 75 кошельков произвели обмен на физические карты, причем на четырех крупнейших пользователей, совершавших обмен, пришлось 47,1% от общего объема сожженных пользователями карт.

В сценарном моделировании экономическая модель CC становится отрицательной, когда одновременно проявляются любые два из трех следующих факторов давления: стоимость пополнения инвентаря приближается к рыночной цене, уровень обмена превышает 9%, уровень выкупа в категориях премиум-класса сохраняется на уровне около 93%.

Совокупный доход от партнеров составляет всего 1,83 миллиона долларов, причем большая его часть связана с Moonbirds. API и стратегия дистрибуции еще не доказали свою способность генерировать регулярный подписной доход с низкой зависимостью от инвентаря, поскольку публично проверяемые интеграции по-прежнему сильно зависят от услуг CC по предоставлению карт, хранению в хранилище, выполнению заказов и выкупу.

Введение

CC позиционируется как рынок коллекционных предметов на блокчейне, но данные показывают, что ядро его продукта — это повторяющийся цикл открытия карт, мгновенный выкуп, слабые вторичные торги, ограниченное накопление стоимости токена и управление небольшим количеством кошельков с высокой частотой транзакций.

С момента последней публикации CC за десять дней добавил около 94 миллионов долларов GMV, достигнув совокупного GMV в 728,9 миллиона долларов по состоянию на 23 июня. Выкуп вернул пользователям 662,7 миллиона долларов, чистый доход составил 47,5 миллиона долларов. Новый набор категории Mythic за $2,500 за 13 дней составил 36,7% GMV июня. Обмен на физические карты во втором квартале достиг 8,9 миллиона долларов, превысив сумму за предыдущие четыре квартала.

CC может продолжать увеличивать GMV, заставляя пользователей покупать более дорогие наборы, возвращая карты в хранилище и поддерживая оборот средств через мгновенный выкуп (turbo). Однако эти каналы теперь оказывают давление на коэффициент удержания платформы.

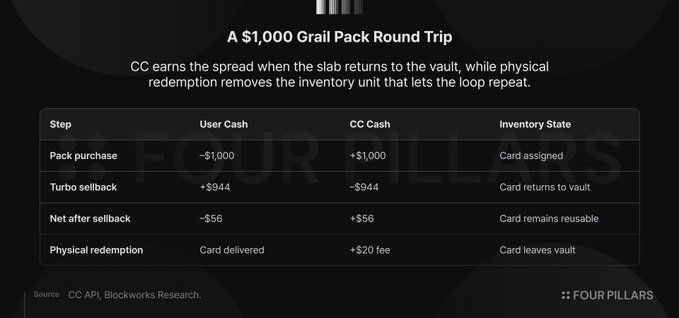

Рассмотрим набор Grail за $1000: пользователь платит 1000 долларов и получает пул карт с ожидаемой страховой стоимостью около 1015 долларов. Используя механизм turbo, он может продать их обратно примерно за 93%, получив около 944 долларов. CC удерживает около 56 долларов, а карты возвращаются в хранилище, где их можно снова распределить, выкупить и получить новую маржу. По сути, карты в этом продуктовом цикле выступают в роли оборотного капитала.

Остальная часть статьи посвящена трем точкам давления:

- Переход на более высокие номиналы увеличивает GMV, но снижает совокупный коэффициент удержания.

- Обмен на физические карты превращает повторно используемые карты в потребность в пополнении запасов.

- Партнерские интеграции расширяют дистрибуцию, но проверенные кейсы по-прежнему возлагают бремя инвентаря, выполнения заказов и выкупа на CC.

CC может продолжать показывать большие цифры по валовому объему, заставляя пользователей переходить на более дорогие наборы, но узким местом является способность удержать достаточную долю каждого доллара, когда карты должны постоянно циркулировать, средства должны непрерывно двигаться, а партнерская дистрибуция по-прежнему зависит от операционного уровня CC.

Чистая маржа CC сократилась вдвое, поскольку объемы сместились в сторону наборов с более низким удержанием

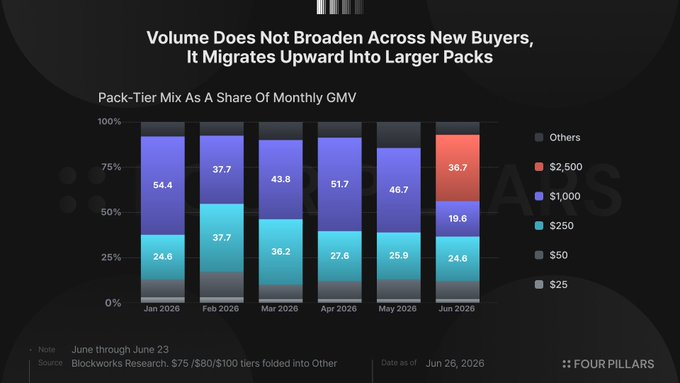

Самый быстрый способ увеличить GMV для CC — выпустить наборы с более высокой ценой. Коэффициент удержания платформы для наборов за $25 и $50 составляет от 9% до 11%, для категории $250 — около 7%, для Grail за $1,000 — около 5,6%, а для Mythic за $2,500 — 6,4%.

С января по апрель категории $250 и $1,000 постоянно составляли три четверти или более ежемесячного GMV, пока в июне категория Mythic не подхватила следующую волну крупных транзакций. Небольшое количество активных кошельков, циклически использующих наборы за $1,000 и $2,500, могут генерировать больше отчетной активности, чем тысячи пользователей с мелкими тратами, при этом теряя меньшую долю с каждого потраченного доллара.

Платформа получает масштаб, пользователи получают более медленную потерю средств, а совокупная валовая маржа стремится к показателям самых дорогих категорий.

Категория Mythic была запущена 10 июня и за первые 13 дней принесла 59,3 миллиона долларов GMV. Категория $1,000 составляла 46,7% GMV в мае, но в июне упала до 19,6%, в то время как Mythic почти сразу заняла 36,7%. Для этого не потребовались новые привычки коллекционирования, более глубокая вторичная торговля или новый спрос на физические карты — нужно было просто позволить пользователям, уже готовым циклически вкладывать капитал через рандомные наборы, использовать «билеты» с более высоким номиналом.

Категория Celestial за $5,000 уже появилась в API CC, но пока без инвентаря, предоставляя платформе еще одну ступеньку для продвижения той же модели.

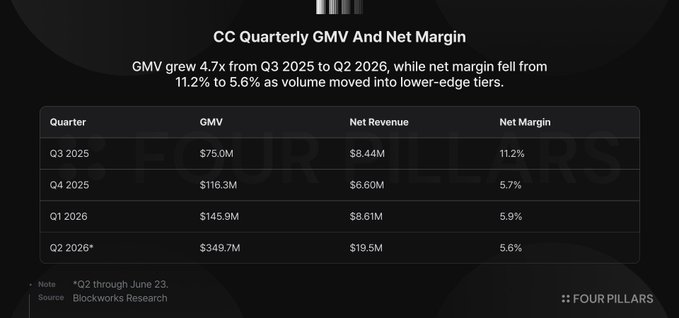

В третьем квартале 2025 года было сгенерировано 75 миллионов долларов GMV с чистой маржой 11,2%; во втором квартале 2026 года (по состоянию на 23 июня) — 349,7 миллиона долларов GMV с чистой маржой 5,6%. GMV вырос в 4,7 раза, а чистый доход — только в 2,3 раза. CC обработал гораздо больше активности, чем раньше, но удержал меньшую долю каждого доллара.

Данные по пользователям на уровне кошельков подтверждают ту же миграцию. Количество пользователей, пополнявших депозит, упало с 5540 в октябре до 2438 в марте и 2889 в апреле, в то время как средние траты на пользователя за те же периоды выросли до 25 856 и 29 247 долларов соответственно. В июне количество пользователей, пополнявших депозит, восстановилось до 5929, но средние траты остались на уровне 26 968 долларов, что более чем в 3,6 раза превышает показатель октября. Платформа не просто увеличивала число пользователей, а пропускала больше денег через каждого активного депонента, причем самый четкий сигнал появился в марте и апреле — когда число пользователей сократилось, а средние траты достигли рекордных значений.

Классификация кошельков за последние 90 дней также подтверждает это снизу. 25 кошельков с более чем 1000 транзакций в день и 139 кошельков с 100–999 транзакциями в день суммарно обеспечили 76,9% от общего объема транзакций. Самый активный кошелек за 76 дней внес депозит на 34,6 миллиона долларов и совершил 241 120 транзакций. Однако функция yolo в CC позволяет пользователям открывать десятки наборов за одну сессию, причем каждый набор создает отдельную транзакцию в блокчейне, поэтому одно действие пользователя может генерировать десятки записанных транзакций.

Среди 10 крупнейших пользователей по объему транзакций в USDC у семерых в июне не было взаимодействий с коллекцией CC в Metaplex Core, то есть они не сжигали карты, не переводили их и не совершали других действий с картами в блокчейне, кроме открытия наборов и выкупа. Три кошелька показали минимальную активность в Core: GhTBue — 6 транзакций, AZbTKQ — 5, 7LAXvn — 1, в сумме всего 12 взаимодействий против более 365 тысяч транзакций с наборами.

Эти пользователи полезны для отчетного объема транзакций, но мало помогают в удержании валовой маржи. Они циклически вкладывают капитал через наборы и выкуп, но не совершают обмен на физические карты, не торгуют на вторичном рынке и не строят коллекции. Каждая новая ступенька предоставляет им больше возможностей для направления капитала в ту часть основной структуры, где коэффициент удержания самый низкий.

Группа кошельков, которые действительно совершают обмен, совершенно иная. В июне всего 75 пользовательских кошельков сожгли карты, что составляет ничтожную долю от более чем 6000 депонентов, причем на четырех крупнейших пользователей, совершавших обмен, пришлось почти половина от общего объема сожженных пользователями карт. Источники объема транзакций CC и потребление его инвентаря движутся двумя группами с противоположным поведением. Одна группа генерирует оборот с более тонкой валовой маржей, другая создает спрос на пополнение запасов, делая поддержание цикла более дорогим.

Обмен на физические карты израсходовал 42% предобменного чистого дохода в мае, 75 кошельков доминируют в сжигании карт

Совокупная страховая стоимость обмененных на физические карты достигла 20 миллионов долларов по состоянию на 23 июня. Второй квартал отдельно принес 8,9 миллиона долларов, превысив сумму за предыдущие четыре квартала. CC также получил 929 тысяч долларов дохода от сжигания карт в виде комиссий за обмен, образовав четкую визуальную линию в данных.

Денежные потоки менее очевидны. Карта, обменянная на физическую, покидает хранилище, переставая поддерживать будущие циклы открытия наборов, и вынуждает платформу закупать новые извне.

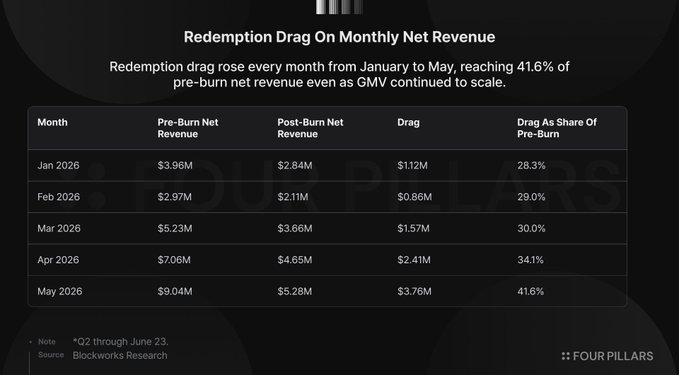

Май показывает, как быстро обмен может поглотить маржу. CC получил 9,04 миллиона долларов предобменного чистого дохода, сохранив после вычета затрат на обмен 5,28 миллиона долларов, что оставило 3,76 миллиона долларов убытка. Это произошло в период роста GMV, поэтому бремя обмена не стало ждать, пока платформа созреет для более широкой базы коллекционеров, а проявилось в том же цикле высокой частоты — небольшое количество кошельков смогли достаточно быстро изъять высокоценный инвентарь, чтобы оказать существенное влияние.

Данные по сжиганию на уровне кошельков сужают интерпретацию. С 11 по 25 июня Dune зафиксировал 742 операции сжигания NFT в коллекции карт CC. На кошельки под контролем CC пришлось 311 операций, на пользовательские кошельки — 431. На четырех крупнейших пользователей, совершавших обмен, пришлось 203 операции, что составляет 47,1% от общего объема сжигания пользователями. Восемь пользователей, совершивших обмен на 10 или более карт за раз, составили 325 операций, или 75,4% от общего объема сжигания пользователями. За рассматриваемый период всего 30 кошельков обменяли ровно одну карту.

По отношению к пользователям, пополнявшим депозит в июне, уровень участия в обмене составил всего 1,22%. Пользователи, обменявшие одну карту, составили 0,49% от депонентов. Видимая база для обмена мала, сконцентрирована и в основном состоит из массовых операций. Такая комбинация невыгодна для CC, поскольку видимая активность по обмену еще не распределена по пользовательской базе, как на глубоком рынке коллекционирования. Они изымают инвентарь крупными партиями, в то время как большинство депонентов продолжают циклически вкладывать капитал через выкуп.

Таким образом, рост обмена ужесточает те же операционные ограничения. Выкуп требует привлекательных коэффициентов для поддержания движения капитала пользователей, а обмен изымает повторно используемые оцениваемые карты, делающие возможными будущие циклы открытия наборов. Когда оба фактора растут одновременно, CC все еще может увеличивать GMV, но больший объем валовой активности сопровождается более низкой маржой удержания и более высоким спросом на пополнение хранилища.

Ужесточение каналов грейдинга, выход GameStop и инвентарь по рыночным ценам делают модель отрицательной

По мере роста обмена на физические карты связанные с этим затраты — это не номинальная стоимость карты, покидающей хранилище, а стоимость замены ее на эквивалентный оцениваемый инвентарь. Цикл CC работает лучше всего, когда оцениваемые карты остаются в хранилище, многократно распределяются по наборам и возвращаются через выкуп. Как только пользователь обменивает карту на физическую, эта карта выходит из цикла, вынуждая CC либо покупать на рынке эквивалентную оцениваемую карту, либо приобретать исходный инвентарь и заново отправлять его на грейдинг.

Генеральный директор CC Туомас Холмберг описывал приобретение инвентаря через дилерские отношения по цене от 85% до 90% от страховой стоимости и ежедневный выигрыш около 100–150 карт через автоматизированную систему ставок на eBay. Это утверждение может быть правдой, но модель остается уязвимой. Дешевые закупки работают лучше всего, когда мощности по грейдингу доступны, а конкуренты не сжимают те же каналы.

GameStop с более сильным балансом и лучшим физическим покрытием борется за тот же инвентарь. Power Packs были запущены 15 апреля 2026 года в партнерстве с PSA, также используют диапазон цен на наборы от $25 до $2,500 и предлагают выкуп в размере 90% от справедливой рыночной стоимости за вычетом комиссии за продажу в 6%, в результате чего пользователь получает около 84,6%. У GameStop есть 84 миллиарда долларов денежных средств и ценных бумаг, более 1360 розничных магазинов в качестве пунктов приема PSA для грейдинга, более 1 миллиона карт, оцененных менее чем за семь месяцев, и генеральный директор Collectors Holdings (материнской компании PSA) Нэт Тернер в совете директоров. Выручка его подразделения коллекционных предметов в первом квартале 2026 финансового года достигла 348,9 миллиона долларов, став крупнейшим бизнес-сегментом.

Рынок грейдинга также стал менее доступным. Оценка PSA Value Bulk стоимостью 24,99 доллара за карту была приостановлена 2 июня из-за сообщений о накоплении заказов, в результате чего самым дешевым публичным тарифом стал Regular стоимостью 79,99 доллара за карту. Более высокие затраты на грейдинг и увеличенные сроки обработки важны, потому что платформам, основанным на открытии наборов, нужен не случайный исходный инвентарь. Им нужны уже оцененные, оцененные по стоимости, готовые к хранению карты, которые можно загрузить в машину и выкупить по контролируемому коэффициенту. Каждый обмен увеличивает спрос на такой инвентарь в то время, когда дешевая пропускная способность становится все труднодоступнее.

Модель чувствительности показывает, почему стоимость приобретения не может быть просто сноской. При уровне выкупа 93% и уровне обмена 3% даже если стоимость инвентаря вырастет с 85% до 100% от страховой стоимости, чистая маржа CC останется положительной. При уровне обмена 9% то же предположение о рыночной цене толкает чистую маржу ниже нуля. При уровне обмена 15% модель отрицательна при предположениях о стоимости инвентаря в 85%, 100% и 120%.

Модели не требуются экстремальные допущения. Уровень выкупа 93% уже существует в наборах премиум-класса. Давление обмена уже возросло до уровня, достаточного для потребления 41,6% предобменного чистого дохода в мае. Инвентарь по рыночным ценам — разумное допущение, когда предложение ограничено, а более крупные игроки с наличными, магазинами, связями с PSA и конкурирующими форматами открытия наборов выходят на рынок. CC может выдержать один негативный фактор. Два фактора приближают бизнес к нулевой валовой марже; три — превращают масштаб в более крупную версию того же сжатия маржи.

Стратегия B2B API еще должна доказать свою повторяемость

Статья дохода от партнеров у CC имеет лишь один существенный квартал. По состоянию на 23 июня совокупный доход от партнеров составил 1,83 миллиона долларов, из которых 1,7 миллиона долларов были зафиксированы в третьем квартале 2025 года, а в следующие три квартала — всего 4,3 тысячи, 6,6 тысячи и 2,1 тысячи долларов соответственно. Сумма за третий квартал появилась 11 и 12 сентября и составляет 93% от совокупного дохода от партнеров. Blockworks описывает доход от партнеров как в основном связанный с Moonbirds, охватывающий весь доход от минта, в то время как доход от Magic Eden учитывается как доход от Gachapon Machine. Финансовая отчетность показывает одноразовое событие первичного размещения, за которым в течение трех кварталов эта статья дохода была практически незначительной.

Указанных партнеров на поверхности больше, чем видно из отчетной статьи дохода, но большинство публичных интеграций выглядят скорее как дистрибуция, а не как формирование независимого инвентаря. Magic Eden, Solflare, ComicBook.com и Nobody Sausage расширяют места, где пользователи могут получить доступ к наборам или коллекциям, управляемым CC. Они еще не показали повторяющуюся базу дохода от партнеров, инвентарь, финансируемый партнерами, или экономику замены на уровне партнеров.

Таким образом, масштабирование несет те же ограничения по входным данным, что и прямой продукт. Дистрибуция, управляемая CC, по-прежнему требует оцениваемых карт, дилерских отношений, пропускной способности грейдинга, цен выкупа, хранения в хранилище, выполнения заказов и конечного рыночного спроса на физические карты. CC уже осуществляет закупки на рынке, где инвентарь трудно получить, давление закупок по рыночным ценам растет, а GameStop выходит с наличными, магазинами, связями с PSA и конкурирующими форматами открытия наборов. Увеличение внешних точек контакта может расширить воронку, но наши проверяемые публичные интеграции по-прежнему перенаправляют бремя коллекционных предметов, хранения, выполнения заказов и выкупа обратно на CC до тех пор, пока CC не докажет стабильность затрат на замену на своем собственном операционном уровне.

Следовательно, пока не доказано обратное, B2B — это соответствующее расширение основных рисков. Если спрос на оцениваемые карты слаб, прямая активность по открытию наборов и активность через партнеров, вероятно, будут ослабевать синхронно через один и тот же конечный рынок. Если спрос на оцениваемые карты усиливается, CC сталкивается с более высокими затратами на замену как на прямых, так и на партнерских каналах. Если коэффициенты выкупа ужесточатся по всей категории, каждая точка контакта, управляемая CC, должна будет управлять тем же балансом между активностью пользователей и маржой удержания. API-дистрибуция может сделать машину больше, но еще не доказала способность обойти зависимость машины от дешевого, повторно используемого, высококачественного инвентаря.

Взгляд вперед

Вышеизложенное не является критикой карт покемонов. Я верю, что экономика коллекционирования оцениваемых карт устойчива и расширяется, покупатели, движимые ностальгией, входят в пик доходов, карточные шоу объединяют родителей и детей, вовлекая их в хобби и закладывая основы для следующего поколения коллекционеров, eBay ежегодно ликвидирует на коллекционных предметах гораздо больше 10 миллиардов долларов, а покемоны — доминирующая категория. Формат rip & ship стал очень популярным в конце 2024 года.

CC нашел жизнеспособный потребительский продукт на этом рынке, но проблема заключается в том, каким образом CC рос до сих пор. Текущий рычаг — добавление более дорогих наборов, предоставление высоких коэффициентов выкупа и предоставление возможности кошелькам с высокой частотой транзакций циклически вкладывать больше капитала через машину. Это может быстро увеличить GMV, но не доказывает глубины рынка коллекционирования. Данные указывают на смещение объемов транзакций в сторону категорий с более низким удержанием, превращение обмена на физические карты повторно используемого инвентаря в потребность в пополнении запасов, а партнерская дистрибуция по-прежнему зависит от собственного инвентаря CC и уровня выкупа.

С этого момента CC необходимо доказать три вещи: 1) более широкое участие коллекционеров; 2) более глубокую вторичную торговлю; 3) как владение на блокчейне улучшает обнаружение и торговлю редкими картами. Ему также необходимо доказать, что дополнительный GMV может быть достигнут без дальнейшего снижения коэффициента удержания или увеличения нагрузки на инвентарь, и что B2B может стать повторяющимся каналом дохода с низкой зависимостью от инвентаря, а не еще одной точкой дистрибуции той же машины по открытию наборов.