Автор: Pantera Capital

Компиляция: Джахуань, ChainCatcher

Перпетуальные фьючерсы (или "перпы") становятся одним из доминирующих торговых инструментов на мировых финансовых рынках. Они превращаются из крипто-нативного феномена в фундаментальное изменение рыночной структуры, которое традиционные инвесторы больше не могут игнорировать.

Концепция не нова. Сегодня инфраструктура, поддерживающая её, догнала, особенно в ончейн-сфере децентрализованных финансов. И только на прошлой неделе система регулирования в США начала официально принимать её, после того как Комиссия по торговле товарными фьючерсами (CFTC) предприняла ряд действий.

Преимущества перпетуальных контрактов

Первый официальный фьючерсный рынок был основан в 1730 году в виде рисовой биржи Додзима в Японии, чтобы помочь японским рисоводам хеджировать ценовые риски урожая. Внешние спекулянты поняли, что они могут торговать этими контрактами с маржой и плечом, делая направленные ставки на цену риса, без физической поставки риса (расчёт наличными).

Капитализм, как всегда, сделал своё дело. Сегодня фьючерсы охватывают все основные классы активов (товары, валюта, акции), и большинство фьючерсных сделок связаны именно с направленными ставками с использованием плеча.

Перпетуальный контракт — это фьючерсный контракт без срока истечения. Вместо даты экспирации он использует ставку финансирования: небольшую плату (например, раз в час или, что чаще всего на криптобиржах, раз в 8 часов), периодически уплачиваемую между покупателями (лонгами) и продавцами (шортами).

Когда перпетуальный контракт торгуется выше спотовой цены, лонги платят шортам; когда цена слишком низкая, шорты платят лонгам. Арбитражёры базиса вмешиваются, чтобы привязать цену контракта к спотовой цене.

Отсутствие срока истечения может показаться простым дизайнерским выбором, но по сравнению с существующими деривативами (например, фьючерсами с фиксированным сроком и опционами) это даёт значительные преимущества: проще управлять с точки зрения практического исполнения, легче понять с точки зрения риска, и он изначально поддерживает круглосуточную торговлю.

С точки зрения практического исполнения перпетуальными контрактами управлять проще, чем традиционными фьючерсами. У традиционных фьючерсов есть срок истечения (например, ежемесячно), поэтому их часто называют "фьючерсами с фиксированным сроком".

Чтобы удерживать позицию в течение длительного времени, трейдеру приходится постоянно перекатывать контракт с одного на следующий, а иногда и управлять портфелем контрактов с разными сроками истечения, каждый со своим базисом между фьючерсной и спотовой ценой.

Перпетуальные контракты сводят эту сложность к одной непрерывной позиции без срока истечения, а значит, без необходимости ролловера. Трейдер может держать её несколько секунд или, теоретически, бесконечно долго, не беспокоясь об управлении сделкой.

С точки зрения управления рисками перпетуальные контракты также легче понять, чем другие деривативы. Фьючерсы с фиксированным сроком требуют собственного взгляда на конкретный временной горизонт. Для опционов с конкретным сроком истечения трейдер может быть прав по направлению, но всё равно потерять деньги из-за временного распада (тета) или изменения подразумеваемой волатильности.

Перпетуальные контракты убирают эту сложность, позволяя трейдерам выражать свои убеждения более прямо, почти полностью (хотя и не совсем) основываясь на цене.

Перпетуальные контракты также не знают остановок: они торгуются круглосуточно, без ограничений по времени работы рынка и выходных. Это поколение интернет-нативных пользователей, живущих в глобальной, постоянно подключённой экономике. Для них постоянный доступ не дополнительная функция, а ожидание по умолчанию.

Подталкиваемые этими рыночными потребностями, традиционные биржи уже движутся в этом направлении. Если экстраполировать текущие тенденции, перпетуальные контракты являются естественным результатом.

Учитывая их происхождение, фьючерсы с фиксированным сроком кажутся несколько устаревшими. Для направленного рычагового воздействия, которое хочет большинство участников, перпетуальный контракт — более естественный инструмент, обладающий всеми вышеперечисленными преимуществами.

Цифровые активы заложили основу для перпетуальных контрактов

Конструкция перпетуальных контрактов не нова и восходит к статье лауреата Нобелевской премии Роберта Шиллера 1993 года. Однако существующая рыночная структура на традиционных биржах создавала слишком много сопротивления, чтобы они стали популярными.

Индустрия цифровых активов не обременена традиционными системами, она создала интернет-нативную среду, в которой перпетуальные контракты процветают. Конкретные механизмы, заставляющие их работать, были впервые в значительных масштабах решены в 2016 году BitMEX для торговли биткойном, и эта инновация принесла BitMEX феноменальный рост.

Перпетуальные контракты впоследствии получили огромную популярность. В 2025 году общий объём торгов перпетуальными контрактами на централизованных биржах достиг 62 трлн долларов. Это во много раз превышает объём спотовой торговли примерно в 19 трлн долларов и составляет большую часть от общего объёма торгов деривативами в 86 трлн долларов, что свидетельствует о предпочтении рынком перпетуальных контрактов перед опционами.

Большую часть времени перпетуальные контракты торговались на централизованных биржах (CEX). Более интересная история последнего времени — их миграция в ончейн, на децентрализованные биржи (DEX).

Было много ранних попыток с определённым успехом, наиболее известные из которых — GMX и Synthetix с их моделью торговли на основе пулов, а также dYdX с централизованным стаканом заявок и собственным блокчейном, но всем им было трудно конкурировать с централизованными платформами по задержкам, ликвидности и пользовательскому опыту.

Hyperliquid вывел DEX для перпетуальных контрактов на новый уровень, значительно увеличив долю рынка ончейн-перпетуальных контрактов. Объём торгов перпетуальными контрактами на DEX достиг 14% от объёма торгов на CEX, по сравнению с менее чем 1%, когда Hyperliquid впервые запустился в начале 2023 года.

Восход Hyperliquid

Hyperliquid — крупнейшая децентрализованная биржа для перпетуальных контрактов, на которую приходится около 40% объёма торгов ончейн-перпетуальными контрактами. Его создал Джефф Ян, выпускник математического курса 55 Гарварда и бывший трейдер высокочастотной торговли, который ранее несколько лет управлял малоизвестной маркет-мейкинговой компанией Chameleon Trading.

Падение FTX стало катализатором для создания Hyperliquid. Ян переориентировал свою торговую команду на создание децентрализованной альтернативы, чтобы заменить централизованные биржи, которые только что подвели пользователей, одновременно осознав, что существующие блокчейны слишком медленны для профессиональной ончейн-торговли.

Команда построила свой собственный блокчейн уровня 1 (Layer 1), предназначенный для торговли, и запустила его глобально в конце февраля 2023 года. Одно из изменений включало функцию, похожую на лежачего полицейского, которая не позволяла наиболее агрессивным компаниям высокочастотной торговли использовать маркет-мейкеров, жертвуя краткосрочным объёмом торгов ради более здорового роста.

Чтобы решить проблему холодного старта, с которой сталкиваются все биржи, команда создала ликвидность, открыв доступ к своим собственным патентованным торговым алгоритмам, в которых может участвовать любой желающий через ончейн-казначейство под названием HLP (Провайдер ликвидности Hyperliquid).

Бесплатное предоставление этой высокопроизводительной стратегии общественности имело дополнительное преимущество — завоевало расположение сообщества, члены которого стали последовательными пропагандистами, что в дальнейшем способствовало росту Hyperliquid.

Из-за опасений по поводу регуляторной неопределённости в США в отношении децентрализованных финансов и перпетуальных контрактов, они также переехали в Сингапур весной 2024 года. Это одна из многих значительных потерь, которые понёс США из-за своей прежней регуляторной позиции, и теперь она исправляется.

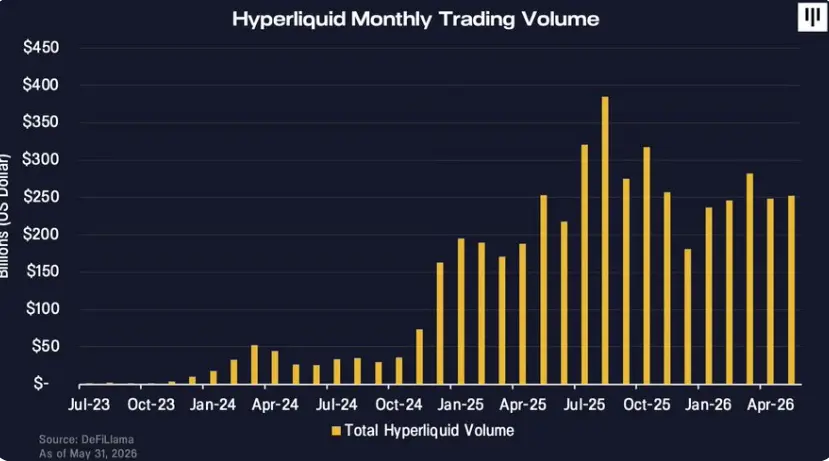

Благодаря высококвалифицированной основной команде, духу согласованности интересов, представляющему лучшие идеи криптовалюты, и невероятной исполнительности, Hyperliquid обогнал конкурентов и стал самой крупной и прибыльной децентрализованной биржей для перпетуальных контрактов на сегодняшний день с ежемесячным объёмом торгов более 250 млрд долларов и годовой выручкой в 8 млрд долларов.

Объём торгов Hyperliquid продолжает расти, а его доля рынка по отношению к централизованным биржам со временем увеличивается.

От цифровых активов к "вмещению всех финансов"

Рост Hyperliquid ускорился в этом году по мере того, как он вышел за пределы крипто-нативных активов и расширился на акции, товары, индексы и частные компании. Джефф Ян описывает это видение как "вмещение всех финансов" на единой платформе.

Hyperliquid обладает двумя блокчейн-нативными свойствами, которые помогают ему успешно расширять горизонты на традиционные активы, обычно торгуемые на традиционных биржах. Во-первых, будучи децентрализованной биржей, Hyperliquid по умолчанию работает круглосуточно, включая выходные и праздничные дни. Для сравнения, традиционные биржи, такие как Нью-Йоркская фондовая биржа (NYSE) или Чикагская товарная биржа (CME), работают всего пять рабочих дней в неделю.

Второе свойство — Hyperliquid является безразрешительным (permissionless), что означает, что любая третья сторона может быстро запустить рынок для торговли любыми активами, которые люди больше всего хотят торговать. Листинг активов не ограничен первоначальным воображением основной команды Hyperliquid.

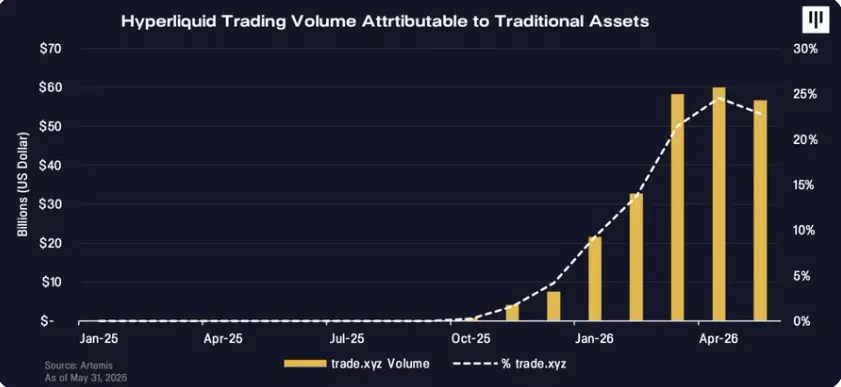

Безразрешительный листинг был разблокирован с помощью предложения по улучшению Hyperliquid 3 (HIP-3), которое позволяет любой третьей стороне запускать новые рынки перпетуальных контрактов без разрешения и стимулирует их частью торговых комиссий. Независимая группа, работающая под брендом trade.xyz, является самым активным развёртывателем.

Таким образом, платформа Hyperliquid может быстро адаптироваться, чтобы привлекать объём торгов на самых популярных в данный момент активах, даже когда традиционные рынки закрыты, и результаты впечатляют. Ончейн-перпетуальные контракты становятся параллельной, постоянно работающей деривативной платформой, которая начинает серьёзно конкурировать с традиционной инфраструктурой.

Самое очевидное доказательство появляется в стрессовые моменты за пределами традиционных торговых часов. Когда цены на золото и серебро взлетели в конце 2025 года, Hyperliquid был единственной платформой, где можно было торговать этими активами на выходных, включая тот момент, когда Китай объявил об изменении требований к залогу для торговли серебром. В пиковый период торговля серебром ненадолго достигла 2% от глобального объёма торгов деривативами.

Когда конфликт в Иране начался в субботу утром в конце февраля, Hyperliquid был единственной платформой, где люди могли торговать нефтью в эти выходные, при этом дневной объём торгов нефтью резко вырос (примечание редактора: в оригинале здесь отсутствует цифра).

Когда фьючерсы на нефть открылись в воскресенье вечером, их цена открытия была именно той ценой, по которой уже торговались перпетуальные контракты на нефть на Hyperliquid. В пиковый период торговля нефтью достигла 2% от глобального объёма торгов нефтяными деривативами.

Спустя месяц полностью регулируемый перпетуальный контракт на индекс S&P 500 достиг объёма торгов в первый день более 1 млрд долларов. Торговля традиционными активами на Hyperliquid иногда составляет до 40% от его объёма, в то время как в конце 2025 года эта цифра была практически нулевой.

Мейнстрим начинает обращать внимание

Привлекательность Hyperliquid привлекла внимание мейнстрима в этом году. Мы всё чаще слышим, что традиционные хедж-фонды по активам обращаются к ценам на Hyperliquid и даже рассматривают возможность торговли на этой платформе, чтобы иметь возможность более оперативно реагировать на мировые события.

Hyperliquid становится биржей, где происходит ценовое обнаружение, когда все другие рынки закрыты. Это означает не только выходные, но и всё чаще пред-IPO частные компании.

В день IPO Cerebras (самого крупного на сегодняшний день IPO в этом году) банки, андеррайтившие это IPO, отслеживали цену на Hyperliquid. Появилась фотография, на которой видно, что на экране одного из банкиров перед открытием рынка был интерфейс торгов Hyperliquid.

Традиционные биржи на Уолл-стрит также наблюдают. 27 мая на стратегической конференции Бернштейна основатель и генеральный директор Межконтинентальной биржи (ICE) Джеффри Спречер назвал Hyperliquid "больше, чем NASDAQ", и отметил, что ICE уже несколько раз встречалась с его основателями.

Всего две недели назад появились сообщения, что ICE и CME оказывают давление на регуляторов с целью ограничить Hyperliquid, что указывает на то, что они рассматривают его как реальную конкурентную угрозу. Значение этого в том, что один из крупнейших мировых операторов бирж теперь публично признаёт, что Hyperliquid — серьёзная конкурентная проблема, а не маргинальный эксперимент.

Публичные рынки также проявили интерес. Hyperliquid Strategies Inc. (NASDAQ: PURR) — это цифровой казначей активов ("DAT"), посвящённый Hyperliquid, и Pantera является его анкерным инвестором. Компания держит HYPE на своём балансе, её председателем является бывший генеральный директор Barclays Боб Даймонд, а генеральным директором — Дэвид Шамис.

Оба вынесли дело HYPE непосредственно в основные американские финансовые СМИ, включая Squawk Box на CNBC и Bloomberg, придав этой крипто-нативному активу традиционную финансовую респектабельность и доверие, тем самым повысив его известность.

На 1 июня 2026 года акции PURR с начала года выросли более чем на 200%, и это один из немногих DAT, которые постоянно торгуются с премией к чистой стоимости активов, что свидетельствует о сильном спросе.

Следующим катализатором, за которым стоит следить, является IPO SpaceX, которое, как сообщается, запланировано на конец этого месяца. На Hyperliquid существует перпетуальный контракт на SpaceX, предоставляющий трейдерам способ выразить свои ожидания относительно оценки компании до того, как листинг на Nasdaq откроется для публичных инвесторов в акционерный капитал.

По состоянию на 1 июня 2026 года SpaceX в настоящее время торгуется на Hyperliquid примерно по 200 долларов за акцию, что выше уровня, по которому, по слухам, банкиры хотели бы оценить акцию.

Каждый участник рынка следит за этим IPO, и мы можем разумно ожидать, что Илон Маск — известный "тяжёлый пользователь интернета" и сторонник криптовалют, генеральный директор SpaceX, — может побудить банкиров и потенциальных инвесторов учитывать торговлю SpaceX на Hyperliquid, что ещё больше повысит известность платформы.

Насколько большим это может стать

Hyperliquid — это ончейн-протокол, и его структура капитала основана на токенах. HYPE — это нативный токен, через который экономика протокола Hyperliquid накапливает стоимость, наиболее очевидно через механизм программного обратного выкупа, на который платформа направляет 99% своего дохода, — это стратегия распределения капитала, аналогичная той, что используется многими акциями, имеющими фундаментальную стоимость.

Инвестиционный тезис Hyperliquid основан на нескольких столпах:

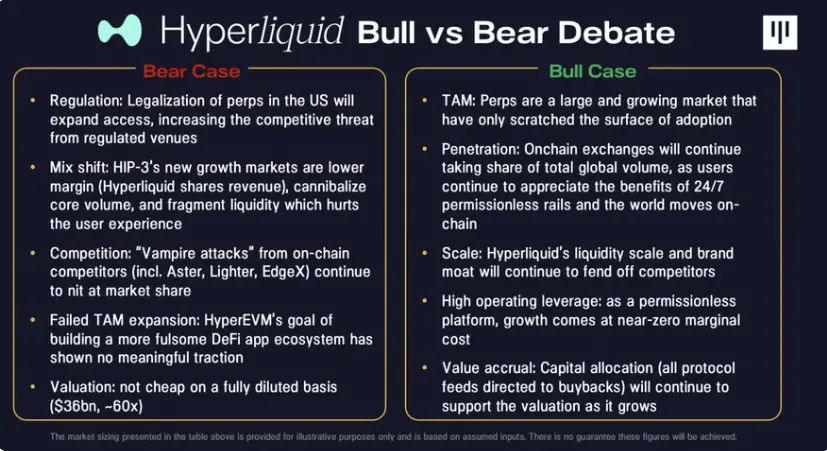

Большой и растущий целевой рынок: Hyperliquid — это подрывная платформа, нацеленная на привлекательный и расширяющийся конечный рынок. Перпетуальные контракты — это инновационный продукт, который лучше обслуживает большое количество инвесторов, чем традиционные деривативы, и исторически монетизировался с привлекательными торговыми комиссиями. По мере того как Hyperliquid расширяется с крипто-нативных рынков на свою цель "вместить все финансы", его общий доступный рынок увеличивается в разы.

Сильная исполнительность и маховик масштаба: Протокол захватил значительную долю рынка, масштабируясь быстрее и успешнее, чем предыдущие итерации децентрализованных бирж для перпетуальных контрактов. На этом рынке масштаб создаёт эффект маховика: более высокий объём торгов увеличивает ликвидность в стакане заявок, что постоянно улучшает пользовательский опыт и привлекает больше капитала.

Превосходный продукт и пользовательский опыт: Hyperliquid предлагает высококачественный пользовательский опыт, работая на собственном блокчейне уровня 1, построенном специально для торговли деривативами. Пользователи постоянно отмечают, что платформа значительно превосходит другие децентрализованные биржи и конкурирует по скорости и пользовательскому опыту напрямую с крупными централизованными биржами.

Прямое и мощное накопление стоимости для держателей токенов: Что особенно важно, эти сильные фундаментальные показатели напрямую превращаются в прибыльность протокола и стоимость токена. Hyperliquid генерирует 8 млрд долларов годового дохода, и почти весь этот доход направляется в его программный механизм обратного выкупа токенов. Это создаёт исключительно тесную связь между ростом протокола и стоимостью для держателей токенов.

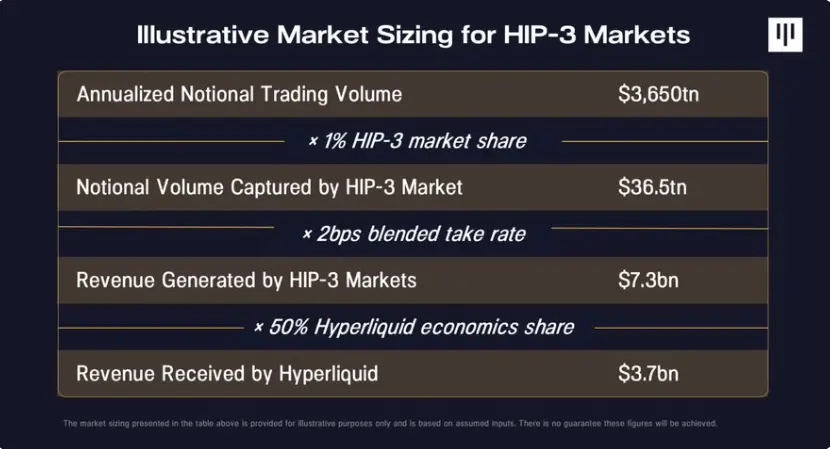

В широком масштабе общий доступный рынок (TAM) Hyperliquid составляет около 10 трлн долларов номинального объёма торгов в день. Текущие инструменты, которые инвесторы используют для простого направленного воздействия с высоким рычагом, такие как опционы 0DTE и торгуемые на бирже фонды с плечом, имеют объём торгов акциями около 200 млрд долларов в день.

Дневной объём торгов товарными деривативами составляет 2 трлн долларов, и Hyperliquid уже доказал, что может добиться прогресса, особенно в праздничные и выходные дни. Дневной объём торгов валютными деривативами составляет около 8 трлн долларов, и они почти полностью не освоены в ончейн-среде, что представляет собой огромную голубую океанскую возможность.

Устойчивый захват даже очень низкого процента, например, низких однозначных чисел, от этого совокупного объёма торгов означает потенциальный доход в 5 раз выше сегодняшнего, с аналогичным потенциалом расширения оценки.

Тем не менее, важно признать, что Hyperliquid также сталкивается с реальными рисками. Самый большой риск для Hyperliquid — это регулирование. В настоящее время перпетуальные контракты нельзя свободно торговать в США, хотя наметилась тенденция к их легализации и листингу.

Hyperliquid — это децентрализованная биржа, что означает отсутствие требований KYC. Хотя он и устанавливает географическое ограничение для пользователей из США, было бы невероятным утверждать, что нет способов его обойти.

Если перпетуальные контракты будут легализованы в США, Hyperliquid столкнётся с более жёсткой конкурентной средой и может потерять долю объёма торгов пользователей из США, которые перейдут на регулируемые платформы. Одним из смягчающих обстоятельств может быть то, что Hyperliquid также может запустить регулируемую версию биржи в США, как это сделали другие платформы.

Регуляторные изменения открывают дверь

Единственным самым большим ограничением для роста перпетуальных контрактов в США было регулирование, и именно эта неопределённость подтолкнула команду Hyperliquid в офшорный Сингапур. Американцы не могут использовать настоящие перпетуальные фьючерсы, и как централизованные, так и децентрализованные платформы устанавливают географические ограничения для пользователей из США.

Эта ситуация начала меняться на прошлой неделе. CFTC одобрила заявку зарегистрированной в США биржи Kalshi на перпетуальные фьючерсные контракты на основе биткойна, а её сотрудники отдельно проложили путь для Coinbase, чтобы через иностранную дочернюю компанию предлагать определённые крипто-перпетуальные контракты, рассматривая их как иностранные фьючерсы.

Главная идея в том, что CFTC открыла путь для регулируемых крипто-перпетуальных контрактов в рамках существующей фьючерсной структуры, а не требовала создания совершенно новых правил.

Некоторые защитники политики утверждают, что отсутствие перпетуальных контрактов в США в прошлом было скорее коммерческой случайностью того, какие продукты выбирали для листинга существующие компании, а не продуманным регуляторным выбором, и никогда не было фундаментальной причины, почему CFTC не могла бы их одобрить. Если и когда биржи подадут заявки на листинг большего количества перпетуальных контрактов, CFTC теперь просто нужно действовать, чтобы это прояснить.

Более сложный вопрос заключается в том, что потребуется, чтобы предоставить децентрализованные перпетуальные контракты пользователям в США, и здесь путь ещё не ясен. Централизованный участник сегодня может зарегистрироваться в качестве биржи в США, и мы уже видели, что такие компании, как Coinbase и Kalshi, хотели бы запустить настоящие перпетуальные контракты.

Для безразрешительного ончейн-протокола комиссии потребуется расширить освобождения, включив в них освобождение от требования, что деривативы должны торговаться на зарегистрированной бирже, а также от правил о том, кто может иметь доступ к определённым контрактам.

И SEC, и CFTC придерживаются позиций, поддерживающих инновации, и ранее заявляли, что они поддерживают мнение, что "ничего в основном стеке ончейн-протокола по своей сути не требует регистрации". Однако потребуются некоторые усилия для решения проблемы сохранения безразрешительности и отсутствия KYC при одновременном удовлетворении разумных опасений по поводу санкций и целостности рынка.

Перпетуальные контракты начались на окраине криптовалют, потому что там рыночная структура развивалась быстрее всего. Перпетуальные контракты теперь движутся к центру глобальных финансов. Недавние действия CFTC не решают всех регуляторных вопросов, особенно для безразрешительных ончейн-платформ, но они знаменуют собой важный сдвиг.

США начинает принимать этот продукт, а не отвергать его. Hyperliquid находится в центре этого перехода. Он сочетает в себе лучшие атрибуты DeFi (открытый доступ, круглосуточные рынки, прозрачный расчёт и высокая согласованность интересов всех сторон) с продуктом, который всё больше выглядит более подходящим для современной торговли, чем его конкурирующие инструменты.

Вопрос больше не в том, важны ли перпетуальные контракты за пределами криптовалюты, рынок уже ответил на него.

Вопрос в том, сможет ли инфраструктура, которую впервые построила блокчейн-индустрия, стать местом, где всё большее количество других финансовых сфер оценивают, торгуют и обнаруживают цены на риски.