Автор: EX

Главный инвестиционный директор Franklin с активами под управлением в $1,5 трлн заявляет: «Цены оторвались от фундаментальных показателей». В ту же неделю BlackRock присоединяется к британскому токенизационному альянсу из 54 институтов, Robinhood Chain врывается в топ-5 DEX, Hyundai использует USDT для расчетов в международной торговле, а Боливия готовится включить USDT в национальную платежную систему. Пока BTC борется на уровне $62K, инфраструктура переживает тихий бычий рынок. Вопрос не в том, «упадет ли BTC еще ниже», а в том, «кто будет владеть платными пунктами, когда инфраструктура будет построена?»

1. Семь сигналов, произошедших за одну неделю

Вторая неделя июля 2026 года: крипторынок одновременно получил семь, казалось бы, несвязанных сообщений, которые на самом деле указывают в одном направлении:

1. CIO Franklin Templeton: Цены «оторвались» от фундаментала

13 июля CIO криптоподразделения Franklin Templeton Сет Гиннс в интервью CoinDesk четко заявил: «Существует большой разрыв между текущими ценами и реальными фундаментальными показателями».

Это не крипто-KOL, который призывает покупать. Franklin Templeton управляет активами на $1,5 трлн, Гиннс непосредственно управляет инвестиционным портфелем Franklin Crypto. Когда он выбирает момент публичного высказывания при цене BTC $62K и панических настроениях на рынке — сам выбор времени для такого заявления заслуживает внимания. Что касается изменений в позициях Franklin, ответ даст раскрытие 13F за Q3.

Он упомянул несколько ключевых сигналов: - Блокчейн-инициатива Robinhood доказывает, что традиционное финансовое дистрибуция переходит на крипторельсы. - Токенизированные фонды денежного рынка позволяют инвесторам зарабатывать доход на блокчейне. - Модель выкупа токенов за счет доходов протоколов DeFi заставляет фундаментальных инвесторов обращать внимание на токеномику.

2. Британский правительственный альянс по токенизации: BlackRock, Goldman Sachs, JPMorgan вступают одновременно

В тот же день рабочая группа по токенизации при поддержке Министерства финансов Великобритании официально объявила список из 54 участников. Это не песочница для концептуальной проверки — она сопровождается двухлетней дорожной картой: вывод на блокчейн операций репо, британских гособлигаций, фондов. В отчете также упоминается Ripple как «гибридная модель», цель — достичь годового объема производства в £44 млрд к 2035 году.

Список включает крупнейшие мировые управляющие компании, ведущие инвестиционные банки и ключевых операторов финансовой инфраструктуры Великобритании. Когда BlackRock, Goldman Sachs, JPMorgan, Morgan Stanley одновременно появляются на правительственной дорожной карте токенизации — это уже не «нарратив крипто», это план модернизации инфраструктуры традиционных финансов.

3. Robinhood Chain: созданный для токенизации акций, захваченный мемными токенами

Блокчейн Robinhood запущен менее двух недель назад, но уже вошел в топ-5 по объему торгов на DEX (подтверждено Bernstein), TVL превысил $135 млн, привлекая 800 тыс. адресов. Хотя сейчас активны мемные токены, а не токенизированные акции, инфраструктура уже на месте — база пользователей Robinhood в 23 млн несопоставима ни с одним нативным крипто-DEX.

4. Hyundai использует USDT для расчетов в реальной торговле

Корейский автоконцерн Hyundai завершил пилотный проект по расчетам казначейства в трансграничной торговле между США и Мексикой с использованием стейблкоина USDT. Это не концептуальное заявление — это мировой производственный гигант, использующий стейблкоин вместо традиционных трансграничных банковских каналов.

Годовой доход Hyundai превышает $2000 млрд. Если этот пилотный проект расширится на его глобальные цепочки поставок, он изменит ландшафт инфраструктуры расчетов в международной торговле.

5. Боливия рассматривает включение USDT в национальную платежную систему

Столкнувшись с нехваткой долларов, центральный банк Боливии рассматривает возможность официального включения USDT от Tether в национальную платежную систему. Годовой объем транзакций уже достиг $4,3 млрд. Это классический случай использования стейблкоинов развивающимися странами в качестве замены долларовой ликвидности — продолжая путь Сальвадора в области государственных криптовалют, но на более практичном уровне.

6. ETF на BTC завершают 8 недель непрерывного оттока

После 8 недель непрерывного оттока ETF на BTC на прошлой неделе зафиксировали чистый приток в $197 млн. Это немалая сумма — но она появилась на фоне тестирования ценой BTC уровня $62K, эскалации военного конфликта на Ближнем Востоке и возвращения ожиданий повышения ставок ФРС. Капитал выбрал криптоэкспозицию в условиях «ухода от рисков».

7. SBI полностью переходит на Solana + иеновый стейблкоин

Японский финансовый гигант SBI Holdings переводит всю свою блокчейн-стратегию на Solana, включая планы по токенизированному выпуску и иеновому стейблкоину, и совместно с сетью магазинов Lawson проводит пилотный проект по розничным платежам. Это «первый выстрел» азиатских институтов в развертывании стейблкоинов в реальных сценариях платежей.

2. Суть «Большого расхождения»: нарратив «цены» не успевает за нарративом «инфраструктуры»

В последние десять лет ключевым нарративом на крипторынке была «цена»: когда вырастет, насколько и когда продавать. Эта нарративная рамка сделала волатильность цены BTC прокси-переменной «индекса доверия» всей индустрии.

Но в 2026 году происходит фундаментальное изменение: строительство инфраструктуры больше не зависит от цены BTC.

• Когда Franklin Templeton запускает токенизированные фонды, она не ждала возврата BTC к $100K.

• Когда BlackRock присоединяется к рабочей группе по токенизации Великобритании, она не ждала улучшения рыночных настроений.

• Когда Hyundai тестирует USDT для трансграничных расчетов, она не ждала четких регуляторных рамок от SEC.

• Когда SBI развертывает токенизацию на Solana, она не ждала ослабления давления на девальвацию иены.

Частота принятия решений по этим действиям связана со структурными изменениями рынка на 5-10 лет, а не с ценовым циклом BTC на 3-6 месяцев. В этом суть «Большого расхождения»: частота принятия решений по опережающим индикаторам инфраструктуры и частота колебаний запаздывающих индикаторов цены находятся в разных временных измерениях.

По словам CIO Franklin: текущая глубина участия институтов является «сильнейшей за многие годы». Но цена этого не отражает — потому что цена по-прежнему движется настроениями розничных инвесторов и макроликвидностью, а инфраструктура — институциональной стратегией и регуляторной дорожной картой.

3. Это не история «коррекции стоимости» криптовалют

Распространенная интерпретация рынка: «Фундаментальные показатели хороши, цена в конечном итоге догонит». Это слишком упрощенный и опасный вывод.

Настоящий вопрос заслуживающий внимания — не «исправится ли цена», а «кто будет взимать плату за использование этой инфраструктуры, когда она будет построена?»

Характеристики текущего этапа строительства инфраструктуры:

1. От «децентрализации» к «модернизации традиционной инфраструктуры»: Цель рабочей группы Великобритании — не создание новых протоколов DeFi, а обеспечение работы репо, гособлигаций, фондов на блокчейне. Это означает, что блокчейн становится «операционной системой второго уровня» финансовой инфраструктуры, а не альтернативой.

2. Сосуществование разрешенных и публичных блокчейнов: Токенизационный альянс 54 институтов не может работать на permissionless публичных блокчейнах. Более вероятный сценарий: разрешенные блокчейны отвечают за комплаенс-клиринг, публичные — за обращение и программируемость. Это означает, что промежуточный слой инфраструктуры — комплаенс-мосты, кастодиальные услуги, KYC/AML — становится ключевой точкой контроля.

3. Суверенные государства и реальные предприятия входят быстрее, чем ожидалось: Национальная платежная система Боливии, торговые расчеты Hyundai, розничные платежи SBI — это не истории «крипто-аборигенов». Они происходят из потребностей реального мира в более эффективных финансовых каналах, а крипто как раз предоставляет техническое решение.

4. Стейблкоины эволюционируют из «торгового инструмента» в «канал для реальной экономики»: Трансграничные расчеты Hyundai — это не спекуляции на USDT, а его использование вместо SWIFT. Боливия использует USDT не для DeFi, а вместо наличных долларов. Это фундаментально меняет общий адресуемый рынок стейблкоинов.

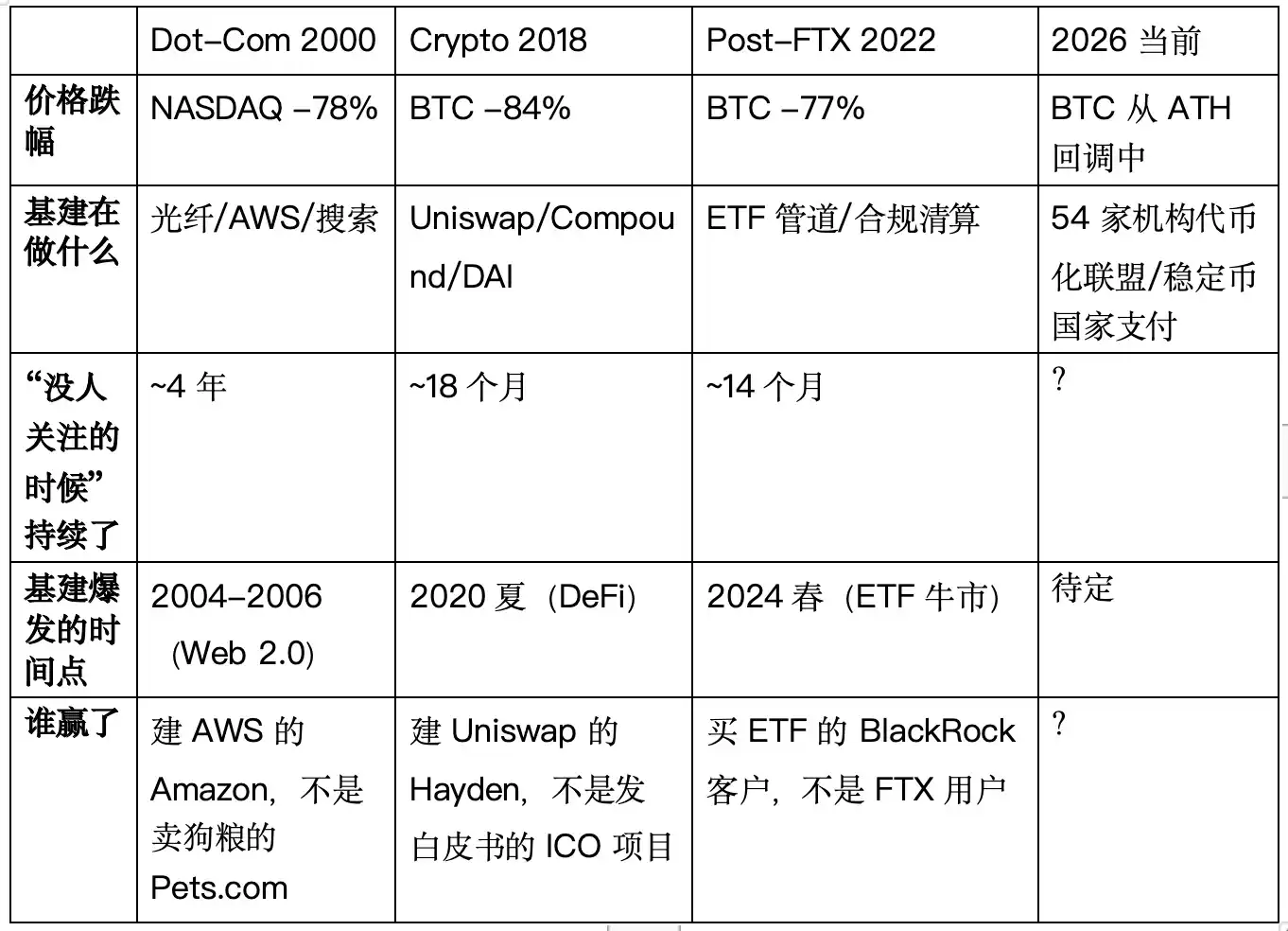

4. История не повторяется, но рифмуется: исход трех периодов «расхождения цены и инфраструктуры»

Если «Большое расхождение» 2026 года кажется незнакомым, то у истории есть свои отголоски. За последние 25 лет было как минимум три периода, весьма схожих с нынешним — каждый раз обвал цены маскировал ускоренное строительство инфраструктуры. И каждый раз победа инфраструктуры наступала через 12-24 месяца после достижения ценой дна.

📉 Период 1: Пузырь доткомов 2000-2002 → Рождение AWS

Что произошло: Nasdaq упал с 5048 до 1114 пунктов, падение на 78%. Pets.com и Webvan обанкротились. Но в тот же период цена акций Amazon упала с $107 до $7 (падение на 93%), а Джефф Безос не прекращал инвестиции — он тайно разрабатывал внутренний проект под названием «Amazon Web Services». Google в 2002 году запустил AdWords, заложив основу инфраструктуры поисковой рекламы.

Инфраструктура vs цена: Прокладка оптоволоконных линий достигла исторического пика в 2001-2003 гг. (в период пузыря Global Crossing проложила 100 тыс. миль оптоволокна, которое после банкротства было куплено за 10% стоимости). Серверная инфраструктура, логистические сети электронной коммерции, алгоритмы поисковых систем — вся эта инфраструктура «Web 2.0» была создана в период краха фондового рынка, когда никто не обращал внимания.

Исход: AWS официально запущен в 2006 году, через десять лет стал крупнейшим источником прибыли Amazon. Google AdWords стал самой прибыльной рекламной продукцией в истории человечества. Оптоволоконные сети стали транспортным слоем для YouTube, Netflix, Zoom. Инфраструктура, построенная в самые темные времена, стала платным пунктом в следующем цикле.

📉 Период 2: Криптозима 2018-2019 → DeFi Summer 2020

Что произошло: BTC упал с $19 783 до $3 122 (падение на 84%). Пузырь ICO окончательно лопнул, «блокчейн» в основных СМИ был объявлен мертвым. Но в тот же период —

• Uniswap выпустил первую версию (V1) на Devcon 4 в ноябре 2018 года.

• Compound завершил посевной раунд и начал строить протокол кредитования на блокчейне.

• Стейблкоин DAI от MakerDAO достиг масштаба в 2019 году.

• Synthetix, Aave (тогда называвшийся ETHLend) в этот период завершили итерации своих основных продуктов.

Инфраструктура vs цена: Когда BTC формировал дно около $3 000, общий объем заблокированных средств в DeFi составлял менее $5 млрд — почти ничто. Но именно в этот «никому не нужный» период была построена инфраструктура смарт-контрактов (модель AMM, пулы кредитования, оракулы цен).

Исход: В июне 2020 года Compound выпустил токен COMP, запустив «майнинг ликвидности». Начался DeFi Summer — TVL вырос с менее чем $10 млрд до $150 млрд (в 15 раз), аирдроп UNI ($1200+ на человека) стал самым известным событием распределения богатства в истории крипто. Те, кто в медвежьем 2019 году поняли white paper Uniswap, стали победителями DeFi в 2020 году.

📉 Период 3: Крах FTX 2022-2023 → Одобрение ETF на BTC

Что произошло: FTX обанкротился в ноябре 2022 года, BTC упал до $15 599. SBF был арестован, BlockFi, Celsius, Voyager последовательно обанкротились. Криптоиндустрия рассматривалась Уолл-стрит и регуляторами как «место преступления».

Но в тот же период — - BlackRock подала заявку на спотовый ETF на BTC 15 июня 2023 года. - Fidelity, Invesco, VanEck, ARK последовали за ней. - За кулисами ускорилось строительство инфраструктуры крипто-кастоди, комплаенс-клиринга и маркетмейкинга традиционными финансовыми институтами.

Инфраструктура vs цена: Когда розничные инвесторы фиксировали убытки на $16 000, крупнейшая в мире управляющая компания готовилась создать регулируемый канал доступа на рынок криптоактивов для институтов.

Исход: В январе 2024 года SEC одобрила 11 спотовых ETF на BTC. Объем торгов в первый день составил $46 млрд. BTC вырос с $25K до более $73K за 12 месяцев. ETF — не конечная точка цены, а точка старта для переоценки цены в свете инфраструктуры.

🔑Общая закономерность, которую показывают эти три цикла

Ключевая закономерность: Цена может упасть на 80%, но если строительство инфраструктуры не остановилось, то через 12-24 месяца инфраструктура докажет свою ценность через цену.

Отличие текущего 2026 года: Строители инфраструктуры в этом раунде — не крипто-стартапы (как Uniswap в 2018), а BlackRock, Franklin Templeton, JPMorgan, правительство Великобритании, Hyundai. Это означает —

1. Вероятность завершения инфраструктуры выше. Балансы и регуляторные связи этих институтов означают, что токенизационный альянс не распадется из-за падения BTC до $50K.

2. Но бенефициары инфраструктуры могут быть другими. В 2018 году Uniswap строили нативные криптокоманды, в 2020 году большие деньги заработали пользователи DeFi. В 2026 году токенизационный альянс строят крупнейшие мировые финансовые институты — когда инфраструктура будет построена, платные пункты могут принадлежать не сообществу.

3. Временное окно может сокращаться. От пост-FTX до одобрения ETF прошло всего 14 месяцев, что намного меньше 4 лет периода доткомов. Если двухлетняя дорожная карта рабочей группы Великобритании реальна, мы можем увидеть первые результаты уже в 2027-2028 годах.

⚠️ Прошлые результаты циклов не являются гарантией будущих. Текущая рыночная структура, регуляторная среда и макроэкономический фон существенно отличаются от упомянутых циклов. Исторические параллели в статье приведены только как аналитическая рамка для справки и не являются каким-либо прогнозом или гарантией будущей динамики.

5. Разделение логики оценки цены и инфраструктуры

Когда BlackRock с активами под управлением в $11,5 трлн присоединяется к токенизационному альянсу, когда Hyundai использует стейблкоины для реальной торговли, когда суверенное правительство Боливии выбирает USDT, а не традиционные банки — нарратив стоимости криптоиндустрии больше не зависит исключительно от цены BTC.

Но это не значит, что цена BTC теряет важность. BTC по-прежнему остается ключевым якорем ликвидности для всей индустрии. С логической точки зрения, если цена BTC испытывает давление, отток из ETF продолжается, а макросреда ухудшается (повышение ставок ФРС, рост инфляции из-за цен на нефть), темпы строительства инфраструктуры могут замедлиться, но, как ожидается, не остановятся. В этом и заключается суть «Большого расхождения»: цена и инфраструктура — это две независимые переменные, их связь ослабевает.

Дополнительное замечание: В данной статье аргументируется, что «логика оценки инфраструктуры и цены разделяется», а не то, что «инвестиции в инфраструктуру лучше других стратегий». Строительство инфраструктуры также может столкнуться с регуляторными задержками, техническими рисками, более низким, чем ожидалось, коммерческим внедрением и другими неопределенными факторами. Все инвестиционные решения должны приниматься читателями самостоятельно.

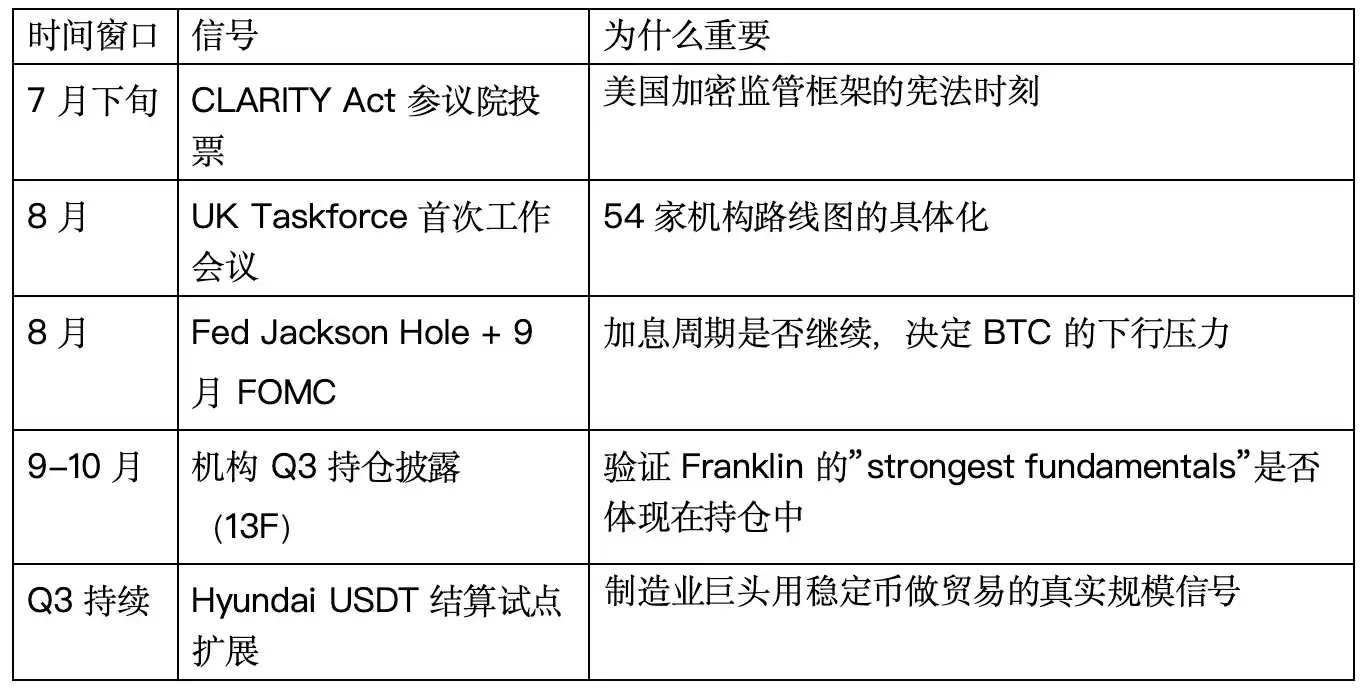

6. Окно наблюдения: на что смотреть в ближайшие 90 дней?