Авторская статья | Odaily 星球日报(@OdailyChina)

Автор | Azuma(@azuma_eth)

В 3:00 по пекинскому времени 18 июня Федеральная резервная система официально опубликовала новое решение по процентной ставке. Без каких-либо сюрпризов ставка по федеральным фондам осталась неизменной в установленном диапазоне, что соответствует предыдущим рыночным ожиданиям.

На протяжении последних недель в рыночных котировках почти не было разногласий относительно пути ставок, и рынок уже давно это оценил. Поэтому истинный фокус этого решения по ставкам заключался не в «будет ли снижение ставки», а в том, как новый председатель ФРС Ваш начнёт своё первое политическое общение — это было первое заседание FOMC для Ваша в качестве председателя, и это был первый шанс для рынка увидеть, как он будет формировать структуру политической коммуникации на ближайшие годы.

График точек остаётся, но сам Ваш отсутствует

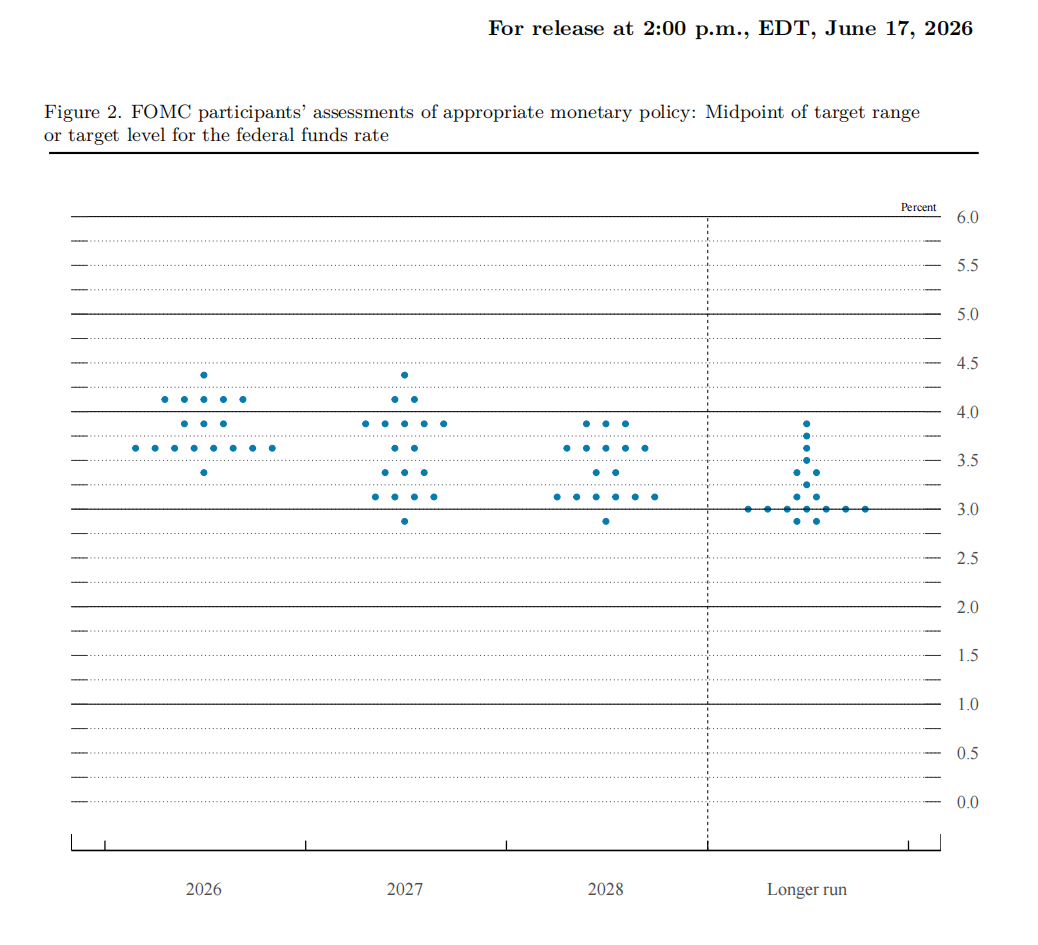

Самым обсуждаемым изменением на этой встрече стала сама структура экономических прогнозов и графика точек.

- Примечание Odaily: Так называемый «график точек» (Dot Plot) — это инструмент прогнозирования процентных ставок, ежеквартально публикуемый ФРС, где каждая точка представляет ожидания одного члена FOMC относительно будущего уровня ставок. Хотя эти прогнозы не являются официальными обязательствами по политике, поскольку отражают общую оценку руководством перспектив экономики и инфляции, график точек долгое время рассматривался рынком как важный ориентир для интерпретации направления политики ФРС.

В последних экономических прогнозах FOMC из 19 должностных лиц ФРС только 18 представили прогнозы для графика точек. Из них 1 человек считает, что в оставшуюся часть 2026 года следует накопленное повышение ставки на 75 базисных пунктов, 5 человек — на 50 б.п., 3 человека — на 25 б.п., 8 человек считают, что ставки следует сохранить неизменными, 1 человек выступает за накопленное снижение на 25 б.п., 1 человек отсутствует.

И в последующей пресс-конференции Ваш признал, что именно он не представил прогноз по ставкам. Ваш объяснил это так: «Я не представил никаких собственных прогнозов, что согласуется с моей давней точкой зрения, по крайней мере, относительно её нынешней структуры».

По сравнению с высокопрозрачным и частым режимом общения его предшественника Пауэлла, Ваш долгое время был представителем «школы поменьше слов» и неоднократно выражал сомнения относительно «эффективности графика точек», «чрезмерного ориентационного руководства» и «частых сигналов политики». По мнению Ваша, ФРС не должна говорить рынку, как именно она будет действовать на каждом следующем шаге, а должна принимать решения на основе текущих экономических данных.

Хотя рынок одно время предполагал, что Ваш может способствовать реформе механизма графика точек или даже полностью его отменить, судя по этой встрече, график точек не был напрямую упразднён. Однако отсутствие самого Ваша всё равно посылает чёткий сигнал — ФРС ослабляет ориентирующее значение графика точек.

Неявный поворот в структуре коммуникации ФРС

На пресс-конференции Ваш также заявил, что в будущем в ФРС будут внедрены ряд реформ, включая создание нескольких целевых рабочих групп для изучения более открытых методов сбора данных и исследования по улучшению существующей системы статистических показателей ФРС.

В последовавшем сегменте вопросов и ответов с журналистами на повторяющиеся вопросы о том, будет ли следующее повышение ставки и является ли текущая ставка сдерживающей, Ваш неоднократно отказывался давать чёткие ориентиры.

За последнее десятилетие одной из ключевых способностей ФРС было постоянное снижение неопределённости на рынке посредством графика точек, СЭП (Сводки экономических прогнозов) и пресс-конференций. Причина, по которой рынок так внимательно следит за всеми действиями ФРС, по сути, заключается в том, что она предоставляет «предсказуемый путь».

Но заявления Ваша меняют эту логику. Очевидно, что Ваш больше делает акцент на зависимость от данных (Data Dependence), принятие решений на каждом отдельном заседании и сохраняет более сдержанные формулировки относительно будущего пути.

Если эта тенденция сохранится, рынок столкнётся со структурными изменениями — ФРС больше не будет пытаться «объяснять будущее», а будет лишь описывать «текущую оценку». Это напрямую ослабит функцию определённости, присущую ориентационному руководству.

Ожидания повышения ставок растут, аппетит к риску на рынке снижается

После объявления решения по ставкам началась быстрая переоценка рынком пути политики.

После того как Ваш подчеркнул, что «центральный банк не потерпит высокой инфляции», рынок начал переоценивать верхнюю границу функции реакции политики ФРС, то есть существует ли возможность более агрессивного ужесточения, чем ожидалось ранее, в условиях, когда инфляция ещё не отчётливо снизилась.

Это изменение сначала проявилось на краткосрочных активах.

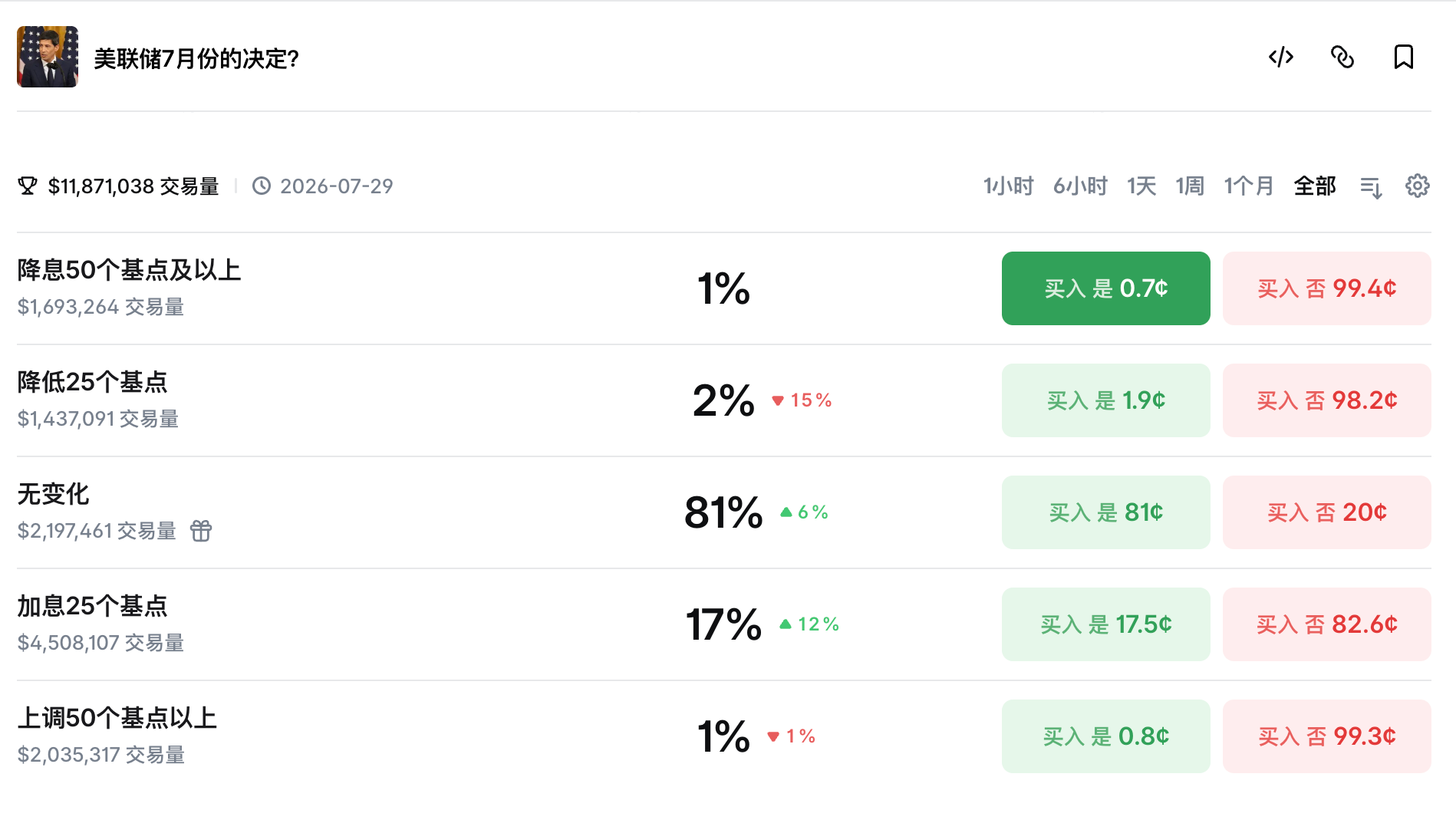

Трейдеры начали снова делать ставки на более высокий конечный уровень ставок. Котировки некоторых фьючерсных контрактов на ставки показывают, что рынок уже обсуждает сценарий очередного повышения ставки уже в октябре или около того, не исключая при этом риски более агрессивного пути. Данные вероятностей Polymarket также синхронно выросли, отражая, что рыночная оценка «окна для повторного повышения ставок» открывается.

Акции США после решения явно отступили, все три основных индекса закрылись в минусе, при этом падение S&P 500 (-1,2%) и Nasdaq (-1,3%) превысило 1%, технологические акции лидировали по снижению, аппетит к риску на рынке заметно охладился.

С точки зрения структуры, эта коррекция — не «шок от роста ставок», вызванный единственным фактором, а более типичная тройная переоценка:

- Рост краткосрочных ставок: путь к повышению ставок снова открыт;

- Отступление рисковых активов: чувствительность оценки к ставкам усиливается;

- Укрепление доллара + волатильность кривой доходности: отражает рост неопределённости политики.

Стоит отметить, что рынок не просто торговал на «ослаблении экономики» или «исчезновении ожиданий снижения ставок», а торговал на более сложной логике — в новой структуре коммуникации под руководством Ваша ограничение инфляции снова усиливается, а «риски верхнего хвоста» для пути политики становятся более реальными.

Другими словами, если инфляция не снизится быстро, не повернёт ли ФРС к ужесточению раньше и быстрее, чем изначально ожидал рынок.

Поворот Ваша, возможно, только начинается

В целом, если смотреть только на результат этой встречи, ФРС не совершила радикального поворота: ставки не изменились, график точек остался, система по-прежнему работает. Но если сместить фокус с «пути политики» на «способ коммуникации», изменения уже начали проявляться.

Дебют Ваша больше похож на тестовый запуск сигнала: он не отменил старые инструменты, но и не стал полностью на них полагаться; он выбрал «ослабление эффекта, снижение веса».

С точки зрения более долгосрочного влияния, самым большим вопросом, оставшимся после этого дебюта, является не «повысит ли ФРС ставки в дальнейшем», а «как рынок будет переоценивать мир, когда ФРС перестанет спойлерить рыночный путь».