По мере того как рынок вступает в третий квартал, время не может быть более волатильным.

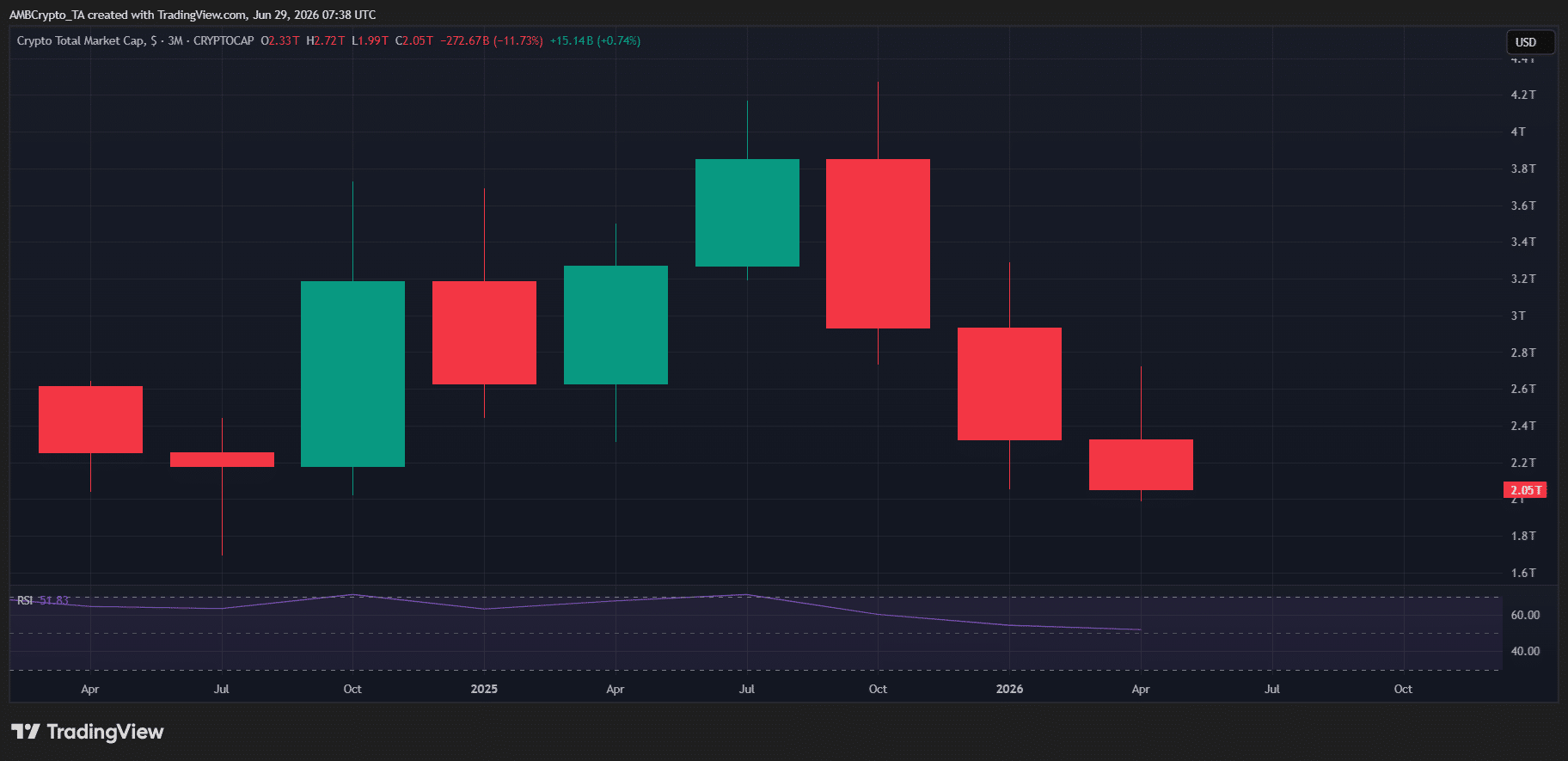

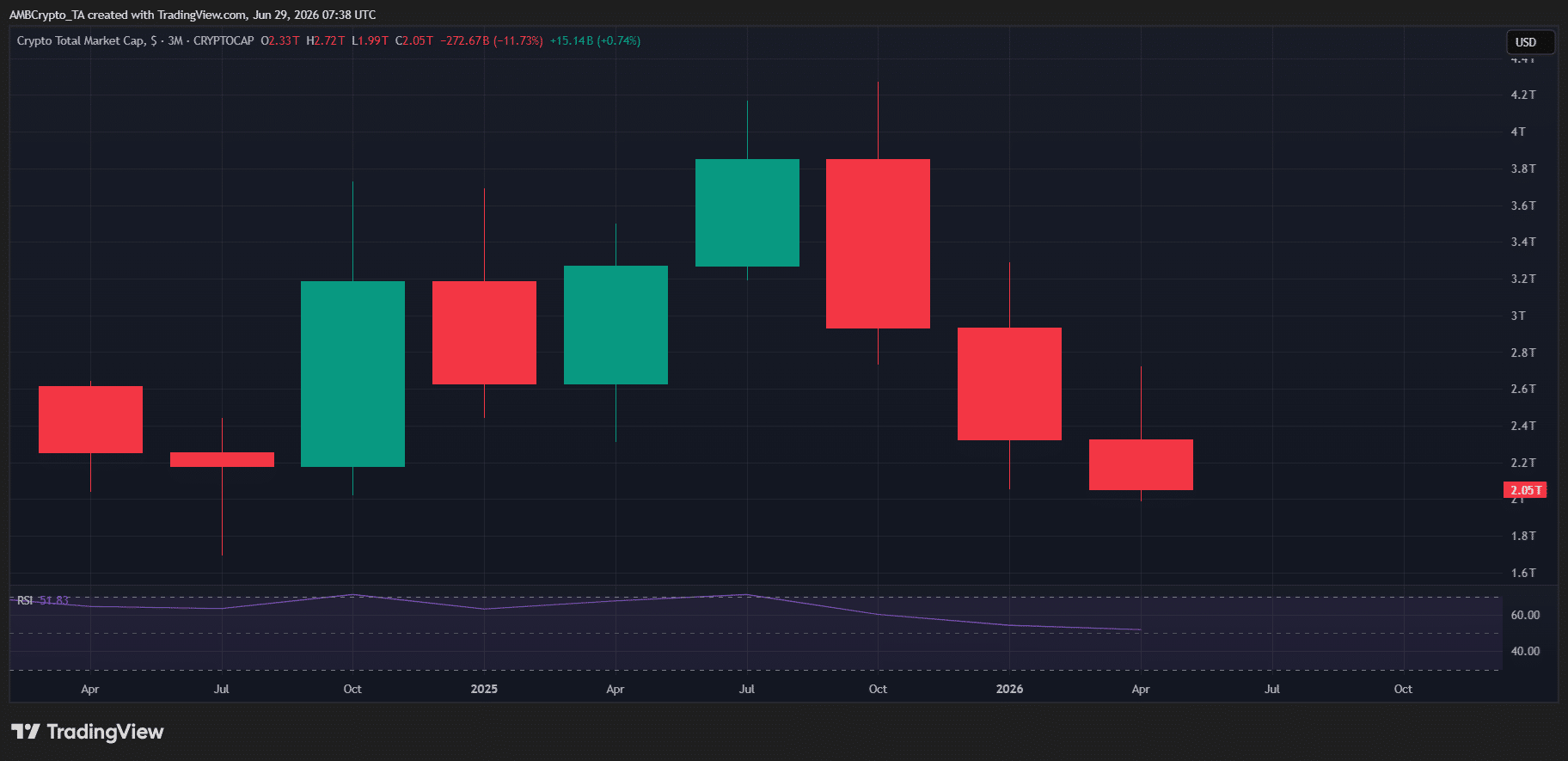

С макроэкономической стороны FUD (страх, неопределенность, сомнения) полностью не рассеялся, а геополитическая неопределенность по-прежнему держит инвесторов в напряжении. Это продолжает оказывать давление на криптовалюту, особенно учитывая, что рынок находится в стабильном квартальном откате с пика в октябре, когда общая рыночная капитализация достигла рекордных $4.7 трлн, а сейчас снизилась примерно до $2.05 трлн.

Это давление продолжает проявляться в позиционировании.

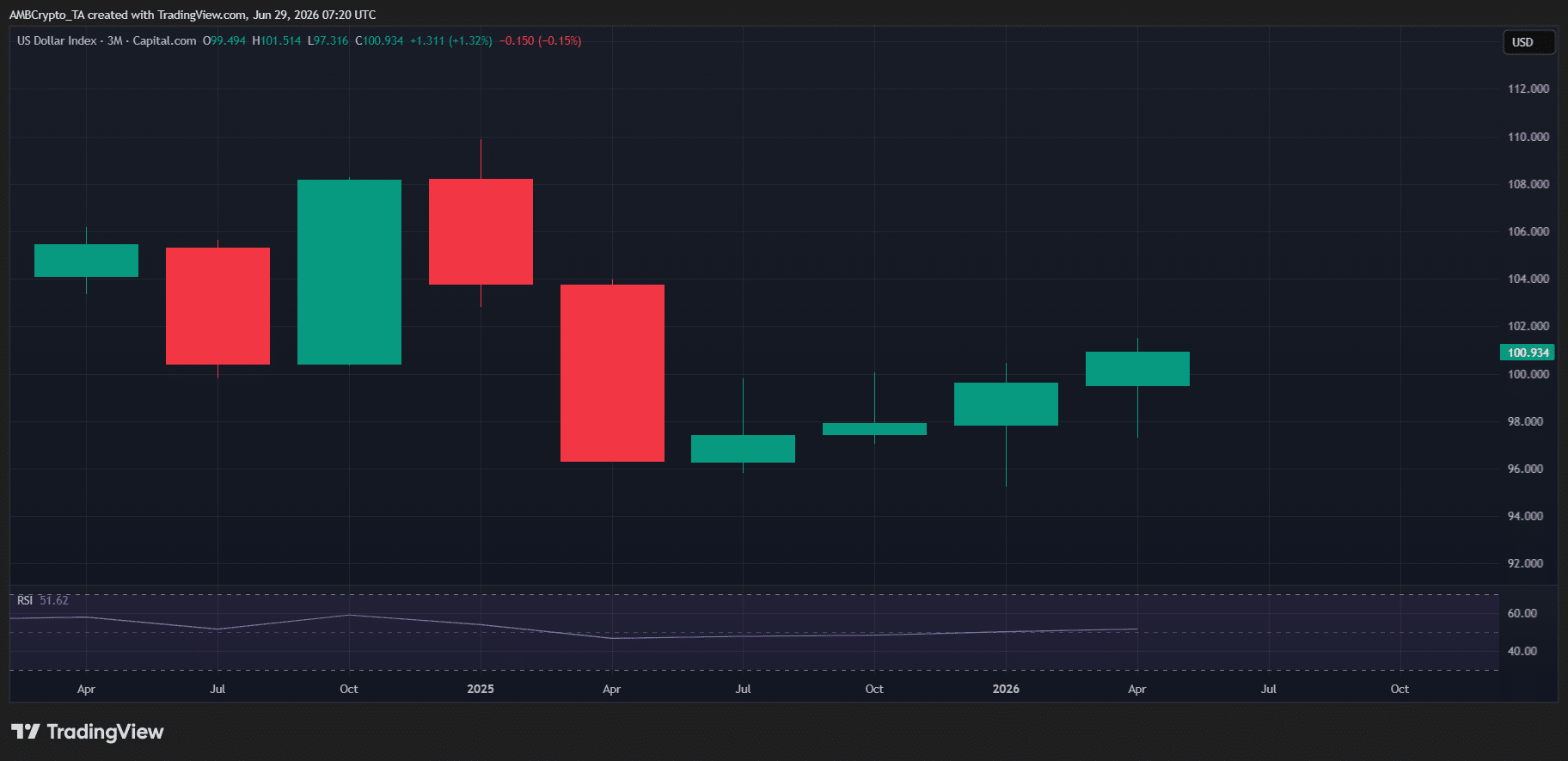

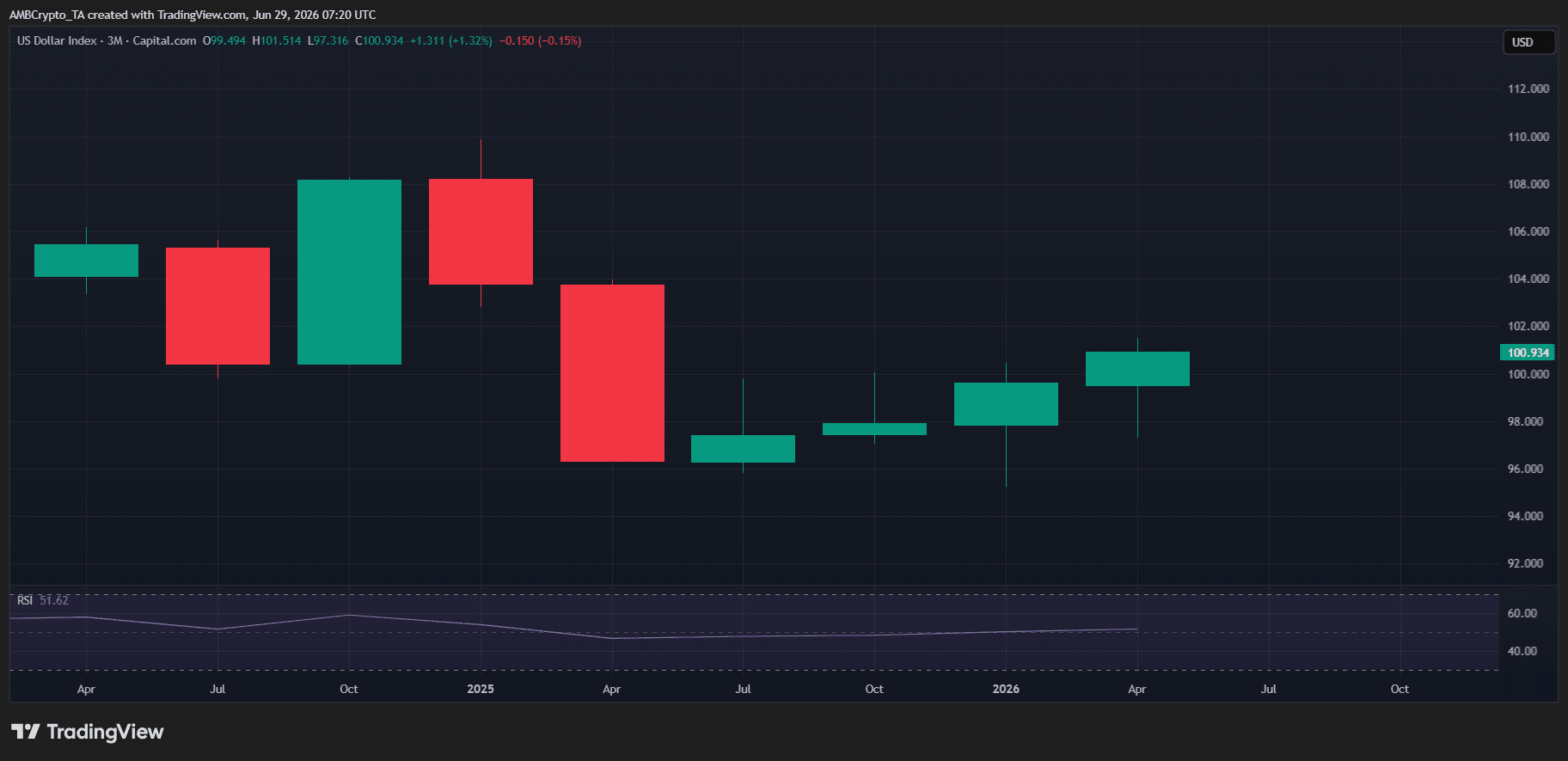

Как показывает график ниже, индекс доллара США (DXY) поднялся выше уровня 100 впервые с начала второго квартала 2025 года. Что более важно, это движение произошло после четырех кварталов подряд роста, создавая дивергенцию, которую трудно игнорировать.

Технически это демонстрирует классическое движение в сторону безопасных активов, когда инвесторы переводят капитал в защитные активы вместо рисковых. Это во многом обусловлено сохраняющейся макроэкономической неопределенностью вокруг геополитики, ясности регулирования и ожиданий относительно снижения ставок ФРС.

Но этот фон не только технический. Основы также выглядят шаткими.

По данным CryptoRank, платформы DeFi в этом году пострадали от 121 взлома, в результате которых было украдено $942 млн. Более того, только во втором квартале было зафиксировано 85 эксплойтов и убытков на сумму $775 млн, что делает его самым активным кварталом за всю историю взломов в криптосфере.

Между тем, общая заблокированная стоимость (TVL) в DeFi снизилась с $115 млрд в январе до примерно $70 млрд к концу июня.

В совокупности это указывает на ослабление доверия как в потоках капитала, так и в ончейн-фундаментах. На этом фоне можно справедливо сказать, что криптовалюта вступает в третий квартал с уже сформировавшимся медвежьим настроем.

Криптовалюта сталкивается с возобновившимся макродавлением в начале третьего квартала

Третий квартал вот-вот начнется, и макродавление на криптовалюту уже нарастает.

Согласно Kobeissi Letter, на этой неделе запланировано шесть ключевых макроэкономических релизов, основное внимание будет уделено данным по инфляции и занятости, которые помогут задать тон для возможного снижения ставок в предстоящие месяцы.

Однако инвесторы уже склоняются к менее "голубиной" позиции, и почти 30% вероятности сейчас закладывают в цены не снижение, а повышение ставки.

На этом фоне рост DXY не выглядит краткосрочным движением.

Это подтверждается дальнейшим ростом доходности 30-летних казначейских облигаций США с 4.82% до 4.86% менее чем за месяц, что укрепляет среду, ориентированную на более высокую доходность.

Между тем, NASDAQ вырос более чем на 23%, что явно показывает, что криптовалюта отстает в привлечении капитала, делая ее недавний провал менее обусловленным общим рынком и более специфичным для самой криптоиндустрии, поскольку как технические показатели, так и фундаментальные основы остаются слабыми.

По сути, текущая макроконъюнктура пока не благоволит криптовалюте.

Таким образом, время для цифровых активов едва ли может быть хуже. Учитывая, что Bitcoin [BTC] уже показал коррекции на 22% и 11% в первом и втором кварталах соответственно, еще один этап снижения в третьем квартале выглядит все более вероятным, поскольку инвесторы продолжают перераспределять средства в другие активы, особенно на фоне усиления макроэкономического FUD.

Итоговое резюме

- Третий квартал начинается с сильного макродавления на криптовалюту: растет DXY, доходности остаются высокими, а ожидания снижения ставок ослабевают.

- Криптовалюта уже слаба по своим фундаментальным показателям: снижается TVL, растет количество взломов, отстает производительность по сравнению с другими рынками.