Автор: @0xjiawei

В предыдущих главах обсуждалось общее направление: стейблкоины превращаются из простых инструментов для торговли в общий канал для доллара.

В этой главе посмотрим, как распределяется «пирог» стейблкоинов.

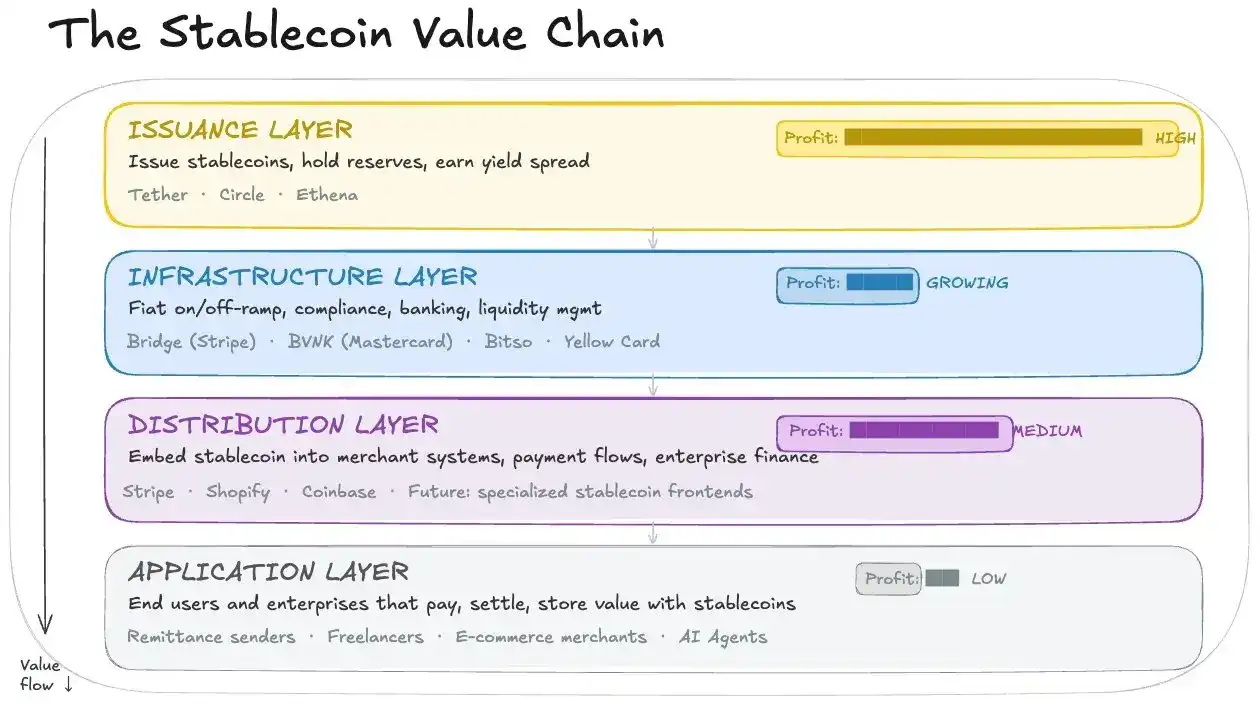

Я разделю стейблкоины на четыре уровня:

- Уровень эмитента: выпуск стейблкоинов, хранение резервных активов, получение процентного спреда. Представители: Tether и Circle.

- Инфраструктурный уровень: подключение стейблкоинов к реальной финансовой системе — пополнение/вывод фиата, взаимодействие с банками, управление активами, комплаенс. Представители: Bridge (приобретён Stripe), BVNK (приобретён Mastercard), Bitso, Yellow Card и другие.

- Уровень эквайринга/дистрибуции: интеграция стейблкоинов в системы торговцев, управление платежными процессами, корпоративное финансовое ПО. Представители: Stripe, Infini, Coinbase.

- Уровень приложений: конечные пользователи и компании, которые используют стейблкоины для оплаты, расчетов, хранения стоимости.

Уровень эмитента получает средства пользователей и забирает самый большой процентный спред; два средних уровня зарабатывают на комиссиях за трафик, дистрибуцию и базовую инфраструктуру; уровень приложений получает удобство, но не обладает рыночной силой.

Мне кажется, что инфраструктурный уровень пока недооценен.

Он выполняет «черновую работу»: взаимодействие с банками, KYC/AML, обработка пополнения/вывода локального фиата, подключение торговцев, API, карточных систем, решение вопросов расчетов и регулирования в разных странах.

Но, с другой стороны, именно в этом и заключается его защитный ров. Потому что технология стейблкоинов, по сути, не является сложной — перевести USDC в блокчейне не проблема. Настоящая сложность заключается в проникновении в реальный мир, чтобы латиноамериканская компания, африканский платежный провайдер или международная платформа захотели внедрить стейблкоины в свои ежедневные денежные потоки. Эта «черновая работа» должна кем-то выполняться.

Часть в блокчейне — самая простая, а связь между блокчейном и реальностью — самая сложная

При первом взгляде на платежи стейблкоинами кажется: в блокчейне можно перевести, подтверждение быстрое, комиссия низкая, осталось лишь предоставить продукт пользователям, верно?

Но настоящая сложность стейблкоинов — в огромном промежутке между блокчейном и реальной финансовой системой. У компаний есть затраты на принятие решений и миграцию; они не станут менять отлаженные рабочие процессы только потому, что где-то услышали о переводе стейблкоинами за секунду.

Здесь возникает целая цепочка вопросов: как конвертировать фиат в стейблкоин и обратно? Как вести учет и налогообложение? Не заблокирует ли банк операции в будущем? Придется ли пользователям учиться пользоваться кошельком?

Ключевая задача инфраструктурного уровня — соединить две стороны: с одной стороны, блокчейн и кошельки, с другой — банки, локальные платежные сети, корпоративные системы и комплаенс.

Stripe в 2025 году приобрела Bridge, получив систему оркестрации стейблкоинов (stablecoin orchestration) — она помогает компаниям интегрировать возможности стейблкоинов в свои бизнес-системы. Mastercard в марте 2026 года объявил о приобретении BVNK по схожим причинам.

Другими словами, традиционные платежные компании борются за то, чтобы стать каналом по умолчанию для компаний, использующих стейблкоины.

Ключ к масштабированию платежей стейблкоинами лежит именно здесь.

Прокладчики пути

Давайте посмотрим на инфраструктурный уровень еще ближе:

- Пополнение/вывод + конвертация валюты. В большинстве сценариев компании проходят процесс «локальная валюта → стейблкоин → локальная валюта». Это связано с банковскими отношениями, комплаенсом, ликвидностью и другими проблемами.

- API + уровень учетных записей. Компаниям нужен набор финансовых возможностей, встроенных в бизнес-процессы — открытие счета, прием и отправка платежей, распределение средств, клиринг, сверка. Это что-то вроде финансового SaaS, похожего на концепцию Neobank.

- Подключение к платежным сетям. Чем больше платежных каналов, банков, регионов подключено, тем сильнее зависимость клиентов и выше стоимость перехода.

- Эффективность использования средств. Помощь компаниям в уменьшении объема простаивающих денег, сокращении времени ожидания и снижении валютных потерь.

Я считаю, у этого уровня есть три особенности, которые определяют его путь «сначала горько, потом сладко»:

- Тяжелая черновая работа. Нужно подключать банки, обеспечивать комплаенс, получать лицензии, создавать локальные команды — страна за страной.

- Сначала нужны инвестиции для захвата входа. Компании не станут легко менять платежную основу. Тот, кто первым займет крупных клиентов, выстроит банковские отношения, проработает комплаенс и локальные фиатные каналы, в будущем получит сетевой эффект. Сейчас эти компании больше находятся на этапе «захвата территории», до сбора урожая еще далеко.

- Зажаты между звеньями цепочки. Эмитенты сверху забирают процентный спред, платформы снизу хотят контролировать вход для пользователей. Инфраструктура посередине находится в неловком положении, рискуя стать тем, «кто всем нужен, но никто не хочет, чтобы он зарабатывал слишком много».

Сейчас этот уровень находится на промежуточном этапе движения к «формированию рыночной силы».

Если смотреть на сегодняшний день, уровень эмитента получает наибольшую прибыль, а инфраструктурный уровень более тонкий и затратный.

Но если говорить об инвестициях в стейблкоины, то логика сеньоража для уровня эмитента уже хорошо понятна рынку, и ценообразование все больше будет зависеть от процентных ставок, регулирования и распределения доходов. На инфраструктурный уровень сегодня обращают меньше внимания, во многом потому, что он все еще находится на этапе первоначальных вложений, а рыночная сила и привычки пользователей еще полностью не сформированы.

Как только стейблкоины станут стандартным финансовым каналом для бизнеса, по-настоящему прочную позицию займут те, кто на протяжении нескольких лет интегрировал стейблкоины в реальные коммерческие системы.