• В мае крипторынок перешел от роста в начале месяца к откату в середине и низковолатильной консолидации в конце. BTC, ETH и SOL сформировали локальные максимумы в первой декаде, после чего вошли в фазу коррекции. Приток в основные ETF ослаб, доля бессрочных контрактов в объеме торгов оставалась высокой, что указывает на структуру рынка со слабой спотовой составляющей и преобладанием маржинальной торговли.

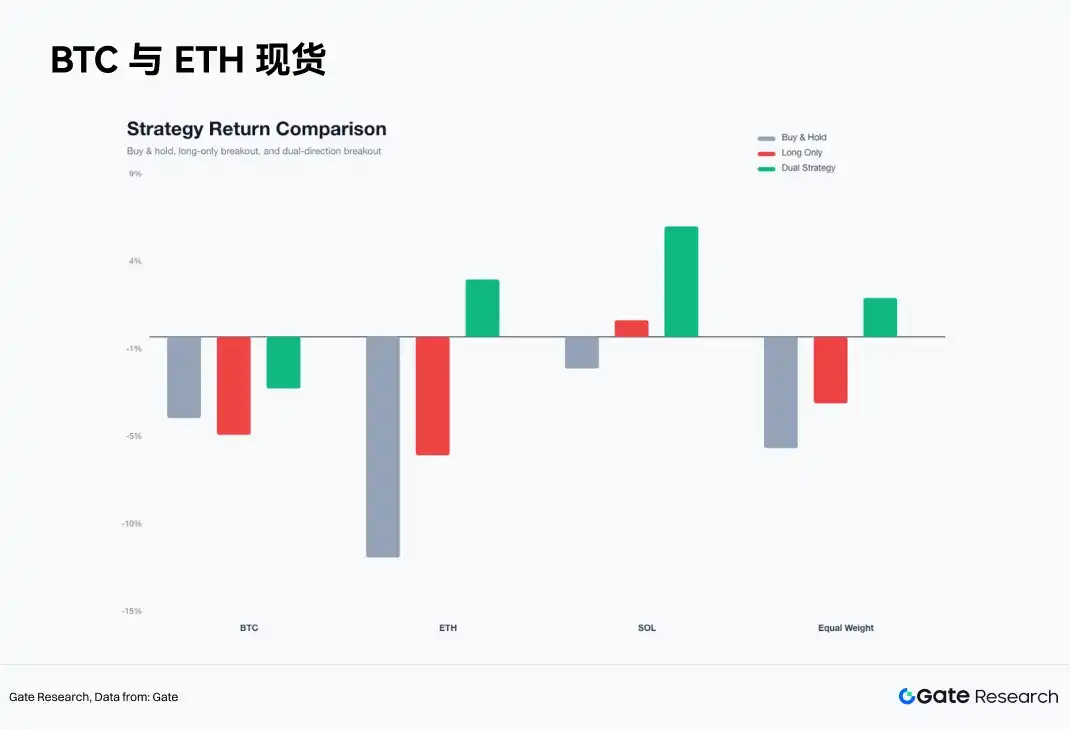

• Лучшие результаты показала стратегия пробоя кластера скользящих средних в обоих направлениях. Доходность равновзвешенного портфеля из трех активов при стратегии "купи и держи" составила примерно -6,09%, доходность стратегии "только лонг" — около -3,65%, а доходность двунаправленной стратегии — около +2,11%. Основная прибыль была получена на нисходящих трендах ETH и SOL, что подтверждает, что в мае более подходящей была двунаправленная трендовая торговля.

• В условиях низкой волатильности дисциплинированная торговля превзошла субъективные суждения. Механизм выхода по EMA12 эффективно ограничивал убытки от ложных пробоев, а тейк-профит 3R позволял сохранять прибыль от трендов. Текущий рынок все еще находится на этапе выбора направления. Выявление состояния рынка, контроль рисков и исполнение двунаправленных сигналов — это более эффективная торговая структура, чем субъективная покупка на росте.

Основное противоречие на крипторынке в мае заключалось в расхождении между ценой, завершившей рост в начале месяца, и структурой торговли, где спотовая поддержка ослабла, а доля маржинальной торговли возросла. BTC, ETH и SOL сформировали локальные максимумы в первой декаде мая, после чего вошли в фазу отката и низковолатильной консолидации. BTC снизился с цены закрытия 4-часового таймфрейма в начале месяца на уровне $77,117.4 до $73,684.0 в конце месяца, доходность за месяц составила -4,45%. ETH упал с $2,283.02 до $2,007.0, доходность за месяц -12,09%. SOL снизился с $83.90 до $82.44, доходность за месяц -1,74%. Несмотря на небольшое снижение цены закрытия, SOL в течение месяца достигал максимума на уровне $98.40, после чего откатился к $80.00, что указывает на значительно более высокую реальную торговую волатильность, чем показывает месячное изменение цены.

Результаты тестирования стратегий за месяц четко видны. Доходность равновзвешенного портфеля из трех активов при стратегии "купи и держи" составила около -6,09%; доходность стратегии пробоя кластера скользящих средних "только лонг" — около -3,65%; доходность двунаправленной стратегии пробоя кластера скользящих средних — +2,11%. Двунаправленная стратегия обеспечила относительную избыточную доходность около +8,2% по сравнению со стратегией "купи и держи". Основная прибыль была получена на нисходящих трендах после середины мая, наиболее заметный вклад внесли ETH и SOL.

Эффективная торговая структура мая заключалась в следующем: сначала выявить сжатие кластера скользящих средних, затем позволить цене выбрать направление вверх или вниз; использовать EMA12 для управления неудачными сигналами, фиксированный стоп-лосс 2,5% для ограничения убытков по одной сделке и тейк-профит 3R (3 * 2,5%) для сохранения прибыли от тренда. Эта структура подходит для рыночной структуры мая с низкой вероятностью успеха, высоким соотношением прибыли к убыткам и концентрированными трендовыми движениями.

Факторы фондового рынка США подтвердили этот вывод. В мае акции AI-сектора имели поддержку прибыли и отраслевых перспектив. Nvidia представила сильные квартальные результаты: выручка за первый квартал 2027 финансового года составила около $816 млрд, а капитализация вновь достигла отметки около $5 трлн. Корреляция BTC с S&P 500 оставалась на высоком уровне: по публичным данным, 30-дневная корреляция в 2026 году достигала около 0,74, а к концу мая оставалась около 0,6. Криптоактивы в мае не вышли за рамки общего бюджета риска фондового рынка США. Непрерывный отток из BTC ETF, ослабление притока в ETH ETF и рост доли бессрочных контрактов в объеме торгов привели к тому, что крипторынок показал более слабые результаты, чем технологические лидеры фондового рынка США.

1. Структура рынка: рост в начале месяца, ослабление в середине, низкая волатильность в конце

Первый этап мая пришелся на период с 1 по 6 мая. BTC вырос с $77,117.4 до $82,828.2, ETH — с $2,283.02 до $2,423.99, а SOL продолжил рост до 11 мая, достигнув $98.40. На этом этапе краткосрочный кластер скользящих средних смещался вверх, волатильность находилась в контролируемом диапазоне, рынок демонстрировал признаки восстановительного роста. Эластичность SOL была лидирующей, в начале месяца инвесторы были готовы брать на себя больший риск.

Второй этап начался 7 мая. BTC не смог стабильно закрепиться выше $82 тыс., ETH не удержался выше $2,400, SOL сформировал месячный максимум около $98. Сигналы пробоя вверх начали часто терпеть неудачу, цена откатывалась к EMA12 и неоднократно запускала механизм выхода. Длинные сделки по BTC, открытые после 14 мая, сработали по стоп-лоссу, длинные сделки по ETH после 6 мая постоянно были убыточными, а SOL после 15 мая вошел в четкий нисходящий тренд.

Третий этап пришелся на период с 22 мая до конца месяца. BTC опустился до уровня около $73 тыс., ETH приблизился к $2,000, SOL вернулся к $82. Диапазон колебаний цен сузился, ширина кластера скользящих средних уменьшилась, рынок вошел в новую фазу сжатия.

Величина отката в течение месяца подтвердила роль активов. Максимальный откат от максимума до минимума в течение месяца составил около 12,5% для BTC, около 18,8% для ETH и около 18,7% для SOL. BTC служит якорем риска, а ETH и SOL — усилителями склонности к риску. После ослабления BTC откат ETH и SOL происходил быстрее. На уровне стратегии необходимо снижать вес длинных позиций по активам с высоким бета-коэффициентом.

2. Структура капитала: стейблкоины остаются, приток в основные ETF ослабевает

По состоянию на 31 мая общая рыночная капитализация стейблкоинов составила около $3,200 млрд, TVL в DeFi — около $2,510 млрд. Базовой долларовой ликвидности не произошло системного оттока. Суточный объем спотовых торгов на централизованных биржах (CEX) составил около $1,242 млрд, объем торгов бессрочными контрактами на CEX — около $8,944 млрд, что примерно в 7,2 раза превышает спотовый объем. Формирование цены в большей степени обеспечивается рынком деривативов.

Отток из ETF стал важным фактором давления во второй половине мая. Согласно публичным данным, BTC спотовые ETF демонстрировали чистый отток в течение 9 торговых дней подряд, на общую сумму около $2,8 млрд, включая максимальный однодневный чистый отток около $649 млн. BlackRock IBIT также показал однодневный отток около $448 млн. ETH ETF также испытывали давление: в последнюю неделю мая чистый отток из ETH ETF составил около $241 млн.

Однако капитал не полностью покинул криптоактивы. ETF на альткойны, такие как SOL, XRP, показали небольшой чистый приток, новые ETF-нарративы, такие как HYPE, также привлекли внимание. Капитал мигрировал из основных ETF на BTC и ETH к тематическим ETF и активам с высокой эластичностью. Эта структура указывает на то, что основная проблема заключается в охлаждении спотового спроса на основные активы, а капитал участвует в локальной ротации и краткосрочной торговле.

Данные по деривативам соответствуют этой картине. Коэффициент активных покупок к продажам для BTC, ETH и SOL был ниже 1, активных продаж было немного больше. Ставка финансирования составляла около 0,01%, не достигнув экстремальных уровней. Рынок в мае находился в типичном состоянии: активная маржинальная торговля, недостаточное спотовое сопровождение, слабые активные покупки, ценовые пробои часто превращались в ложные движения.

3. Связь с фондовым рынком США: AI-лидеры поддерживают Nasdaq, ETF на крипту создают давление на капитал

Результаты крипторынка в мае также следует рассматривать в рамках склонности к риску на фондовом рынке США. Корреляция BTC с S&P 500 оставалась на высоком уровне: 30-дневная корреляция в 2026 году достигала около 0,74, а к концу мая оставалась около 0,6. В более широком масштабе BTC в этом месяце вел себя как высокобета-рискованный актив, не демонстрируя стабильных характеристик защитного актива.

Основная поддержка на стороне фондового рынка США исходила от AI и крупных технологических компаний. В мае Nvidia представила сильные квартальные результаты: выручка за первый квартал 2027 финансового года составила около $816 млрд, акции достигли исторических максимумов, а капитализация вновь достигла отметки около $5 трлн. Акции AI-сектора, подтвердив прибыль, поддержали аппетит к риску на Nasdaq. У криптоактивов отсутствовал столь же сильный фундаментальный якорь в виде прибыли, их цена зависела от потоков ETF, маржинального плеча и ожиданий ликвидности.

Эта межрыночная дивергенция повлияла на результаты стратегий в мае. Технологические лидеры фондового рынка США имели драйвер в виде прибыли, в то время как основные ETF на BTC и ETH демонстрировали отток, и капитал перераспределялся внутри крупных рисковых активов. Традиционный капитал продолжал покупать AI-лидеров с более высокой определенностью, снижая готовность к размещению в BTC ETF. Пробоям вверх на крипторынке не хватало спотовой поддержки, и рост объема при пробое часто превращался в откат после роста.

Окно макроэкономических данных в мае также сжимало бюджет риска. Ключевые данные месяца включали NFP, CPI, PPI, вторую оценку ВВП и PCE. Данные по занятости, инфляции и росту напрямую влияли на доходность казначейских облигаций США, курс доллара и оценку Nasdaq, что затем транслировалось на подписки и погашения ETF на BTC и ставку финансирования бессрочных контрактов. К концу месяца рынок заранее фокусировался на данных по занятости, ISM, JOLTS, ADP в начале июня, а также на заседании FOMC и экспирации опционов. Низковолатильное сжатие на крипторынке происходило вокруг этих событий, что логично объясняется сокращением позиций и снижением бюджета риска.

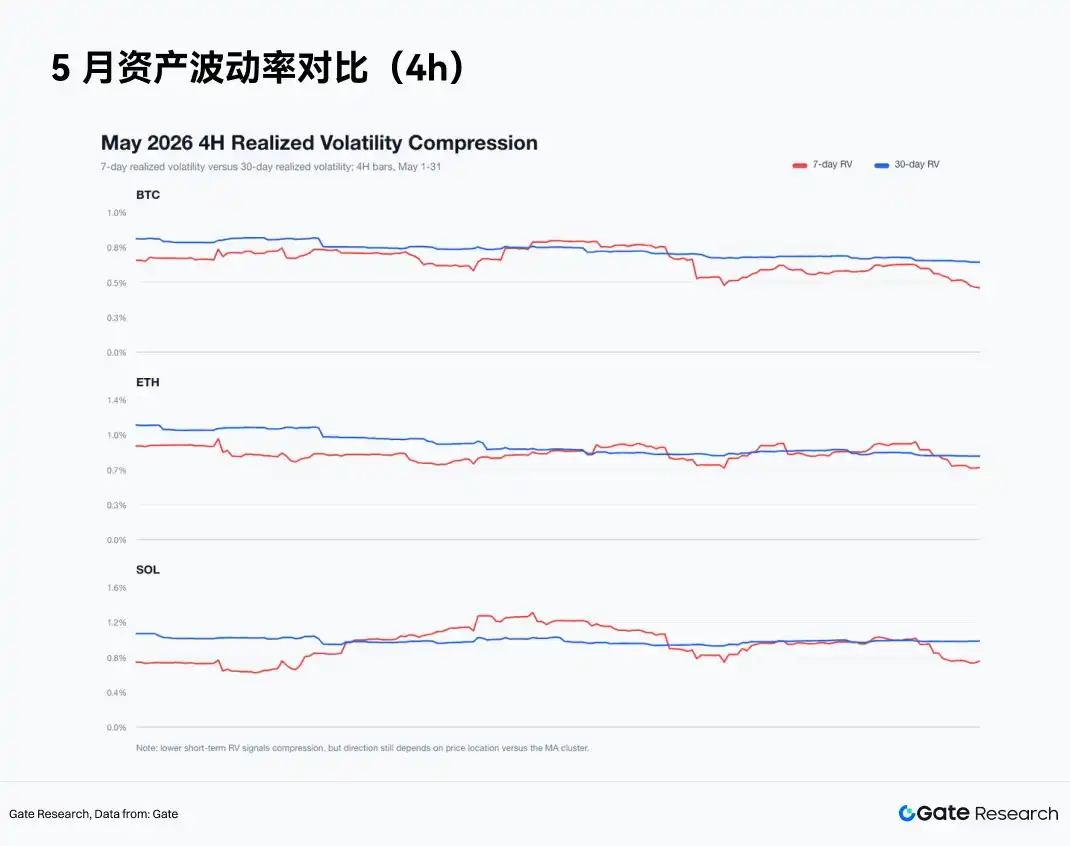

4. Волатильность: сформировалось краткосрочное сжатие, ценовая сила недостаточна

В конце мая реализованная волатильность BTC на 7-дневном 4-часовом таймфрейме составила около 0,46%, на 30-дневном — около 0,64%; для ETH — около 0,7% и 0,81% соответственно; для SOL — около 0,76% и 1% соответственно. Краткосрочная волатильность трех основных активов была ниже среднесрочной, рынок вошел в фазу низковолатильного сжатия.

Низковолатильное сжатие означает, что рынок приближается к выбору направления, но не гарантирует пробой вверх. На конец мая цена закрытия BTC составила $73,684.0, EMA12 находилась около $73,776.35; цена закрытия ETH — $2,007.0, EMA12 — около $2,016.34; цена закрытия SOL — $82.44, EMA12 — около $82.39. BTC и ETH все еще находились в слабом диапазоне, SOL только вернулся к области EMA12. Ценовая сила недостаточна, низкая волатильность больше похожа на консолидацию после падения.

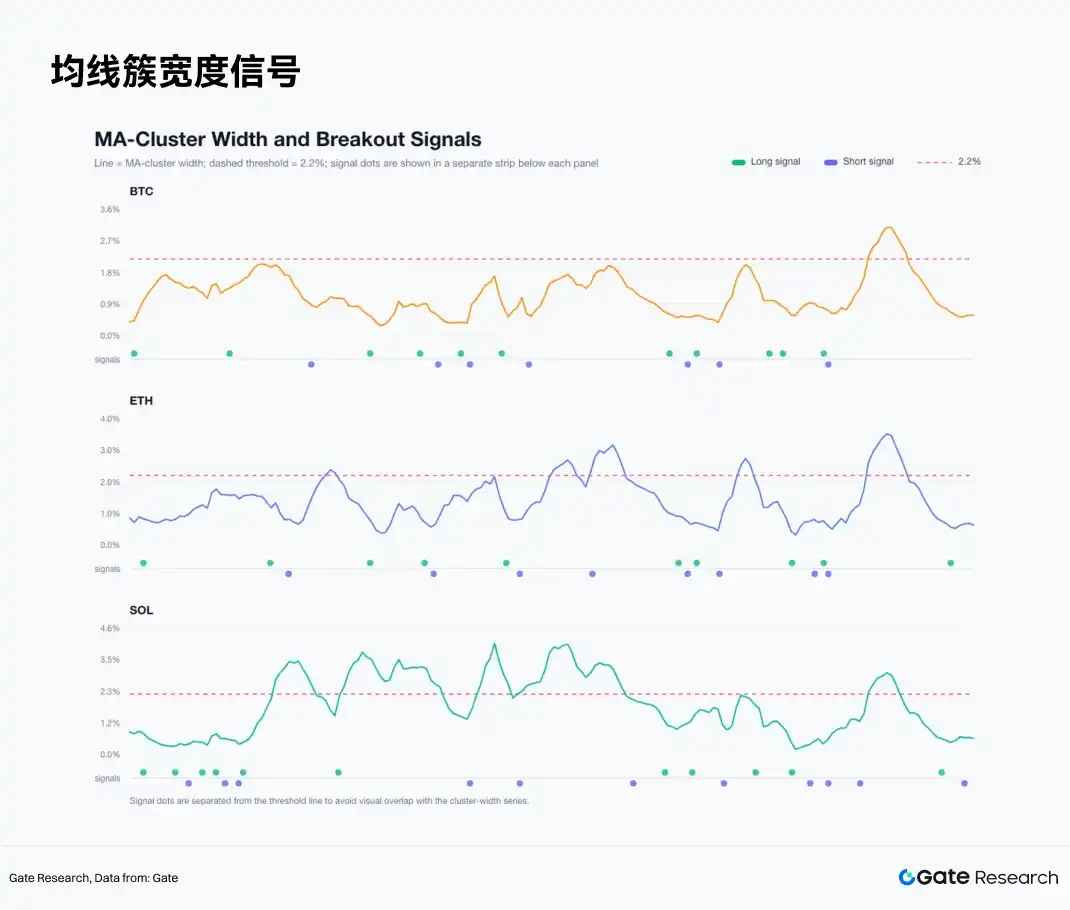

Ширина кластера скользящих средних показывает ту же картину. Ширина кластера скользящих средних BTC на конец месяца составила около 0,57%, ETH — около 0,63%, SOL — около 0,58%, что ниже порогового значения стратегии в 2,2%. В такой среде будут часто возникать сигналы пробоя. Данные мая показывают, что после сжатия кластера скользящих средних необходимо разрешить двунаправленную торговлю. Торговля только пробоями вверх систематически пропускает нисходящие тренды.

5. Тестирование стратегий: система пробоя кластера скользящих средних на 4-часовом таймфрейме

Стратегия использует шесть скользящих средних для формирования кластера: EMA6, EMA12, EMA24, SMA6, SMA12, SMA24. Ширина кластера скользящих средних равна разнице между максимальным и минимальным значениями шести скользящих средних, деленной на текущую цену закрытия. Если ширина кластера на предыдущей свече ниже 2,2%, а текущая свеча закрывается выше верхней границы кластера, открывается длинная позиция на открытии следующей 4-часовой свечи. Если ширина кластера на предыдущей свече ниже 2,2%, а текущая свеча закрывается ниже нижней границы кластера, открывается короткая позиция на открытии следующей 4-часовой свечи.

Правила выхода фиксированы. Длинная позиция закрывается при падении ниже EMA12, короткая — при росте выше EMA12. Стоп-лосс для одной сделки составляет 2,5%, тейк-профит — 3R, то есть 7,5%. Если в одной свече срабатывают и тейк-профит, и стоп-лосс, приоритет имеет стоп-лосс. За транзакционные издержки на сделку вычитается 8 б.п. Если позиция остается открытой на конец месяца, она закрывается по цене закрытия последней 4-часовой свечи.

В отчете также протестированы две версии стратегии. Версия "только лонг" торгует только сигналами пробоя вверх. Двунаправленная версия торгует как сигналами пробоя вверх, так и вниз. Результаты мая показывают, что двунаправленная версия лучше соответствует состоянию рынка.

5.1 Стратегия "только лонг": качество сигналов пробоя вверх ухудшилось

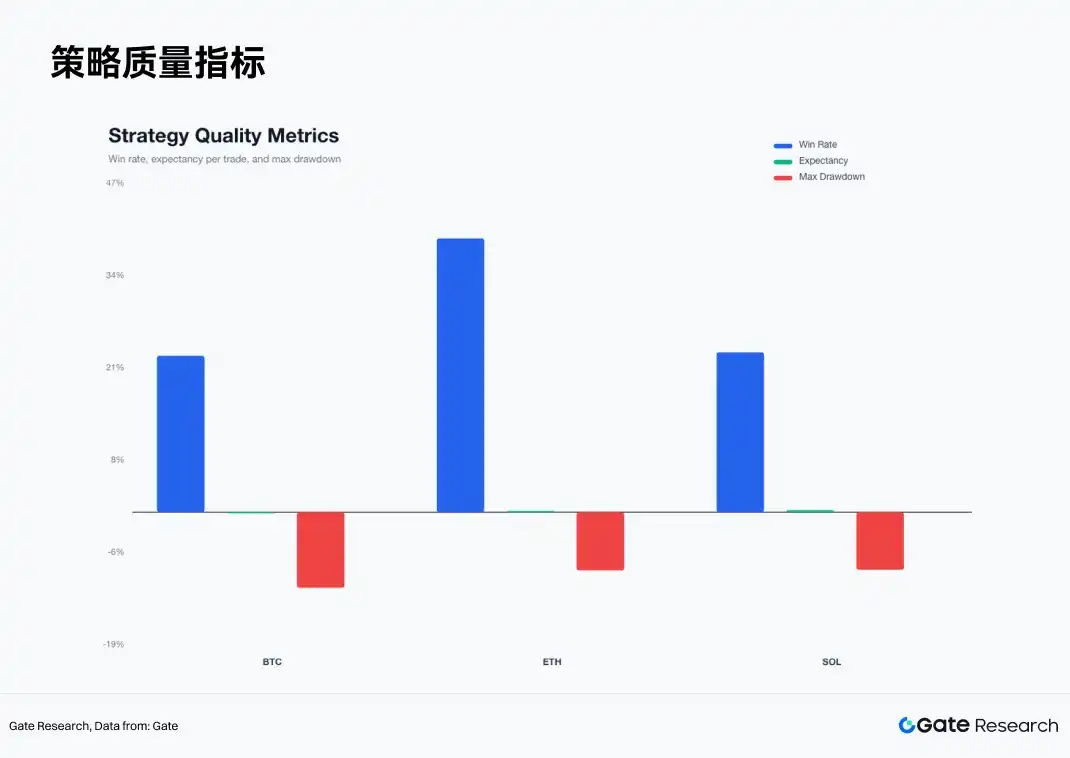

Стратегия "только лонг" в целом не сработала. По BTC было совершено 11 сделок, доходность составила -5,36%, вероятность успеха — 18,2%, максимальная просадка — -10,08%. По ETH — 10 сделок, доходность -6,49%, вероятность успеха 10,0%, максимальная просадка -10,64%. По SOL — 11 сделок, доходность +0,91%, вероятность успеха 18,2%, максимальная просадка -7,11%.

Доходность стратегии "только лонг" по BTC была сосредоточена в первых двух сделках начала месяца. Вход 1 мая, выход 4 мая, чистая прибыль +2,09%. Вход 4 мая, выход 7 мая, чистая прибыль +0,92%. После этого качество сигналов ухудшилось, длинная позиция, открытая 14 мая, сработала по стоп-лоссу, чистый убыток -2,58%.

Стратегия "только лонг" по ETH показала наихудшие результаты. Вход 1 мая, выход 5 мая, чистая прибыль +3,17%. После этого все 9 длинных сделок были убыточными. Пробои вверх по ETH чаще были слабыми отскоками, а не началом трендового движения.

Стратегия "только лонг" по SOL принесла небольшую прибыль, полученную в двух сделках. Вход 5 мая, выход 8 мая, чистая прибыль +3,95%. Вход 8 мая, выход 10 мая по тейк-профиту 3R, чистая прибыль +7,42%. Остальные сигналы в основном были убыточными. SOL был единственным активом в этом месяце, по которому стратегия "только лонг" все еще принесла положительную доходность, и прибыль была сильно сконцентрирована.

5.2 Двунаправленная стратегия: нисходящие тренды внесли основной вклад в прибыль

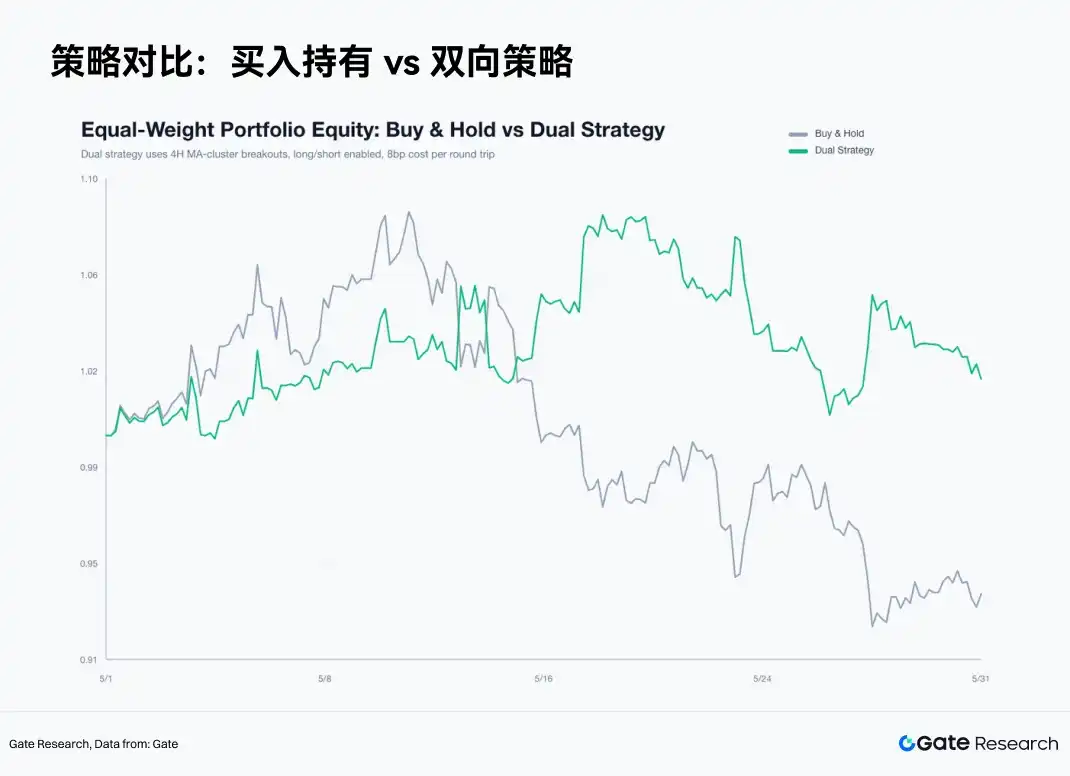

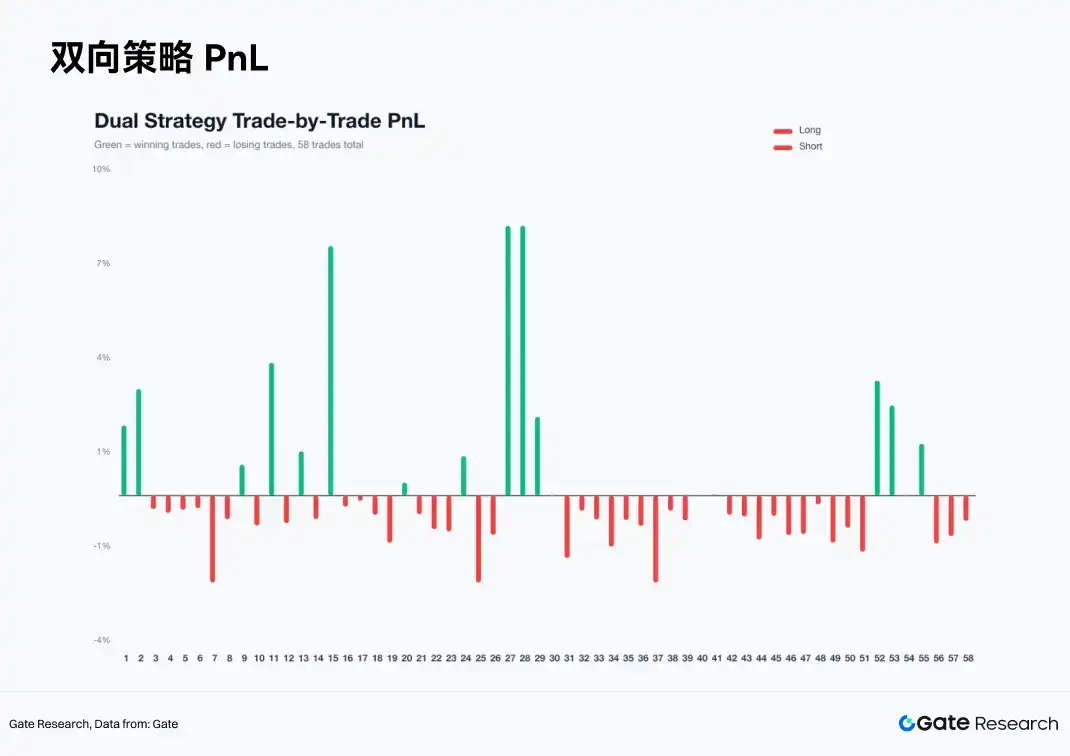

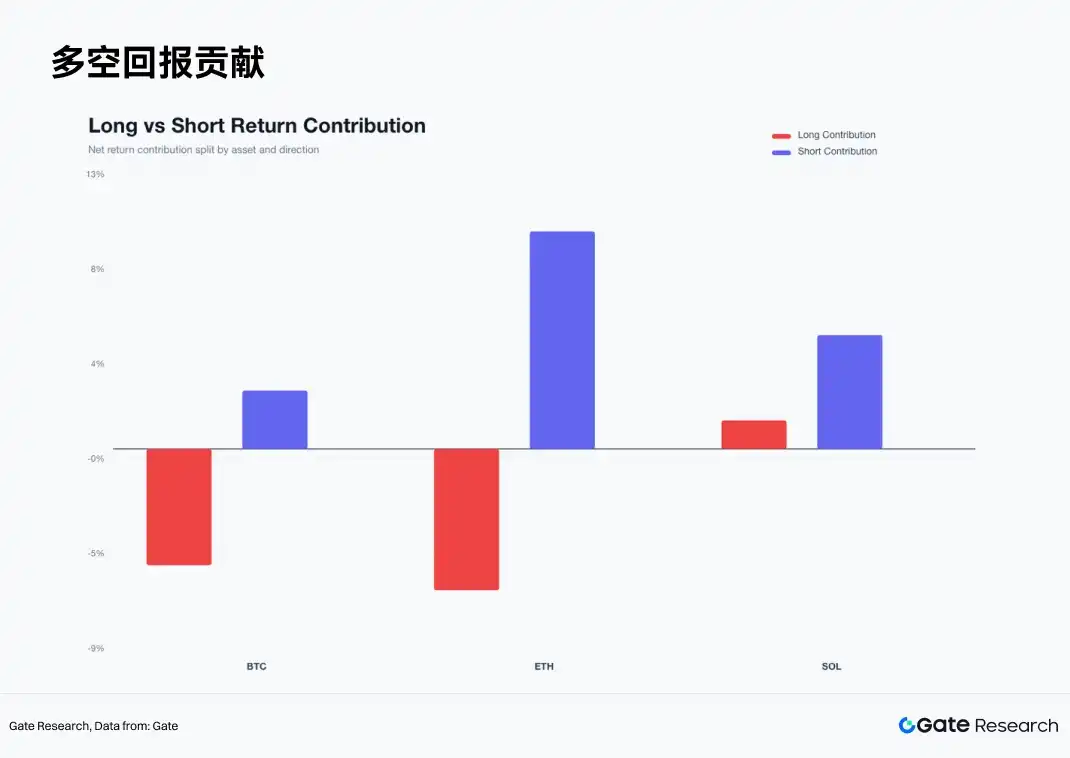

Двунаправленная стратегия значительно улучшила результаты. Доходность двунаправленной стратегии по BTC составила -2,83%, по ETH +3,14%, по SOL +6,05%. Доходность равновзвешенного портфеля из трех активов по двунаправленной стратегии составила +2,11%, в то время как доходность равновзвешенного портфеля по стратегии "купи и держи" за тот же период составила около -6,09%.

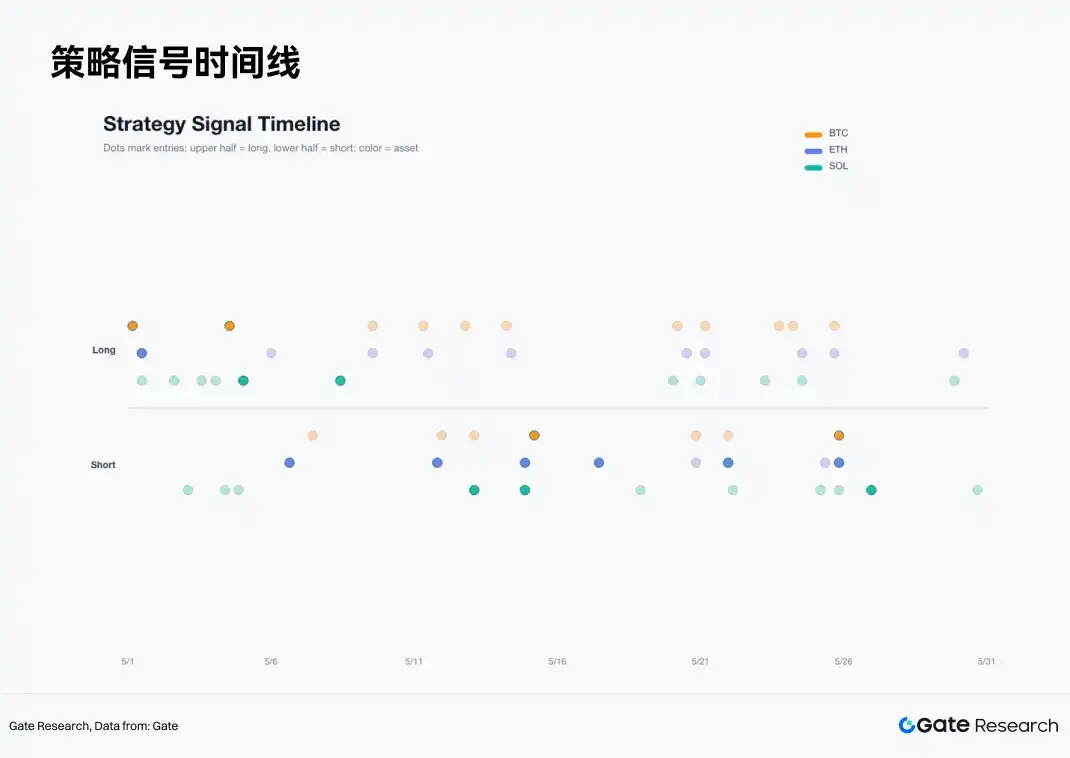

Двунаправленная стратегия по BTC все еще была убыточной, но величина убытка была меньше, чем у стратегии "только лонг". По BTC было совершено 18 сделок, вероятность успеха — 22,2%, максимальная просадка — -10,74%. Наибольший вклад внесли две короткие сделки: вход в шорт 15 мая, выход 20 мая, чистая прибыль +2,35%; вход в шорт 26 мая, выход 30 мая, чистая прибыль +3,42%. По BTC в середине мая было много ложных сигналов, частые переключения между длинными и короткими позициями привели к издержкам.

Доходность двунаправленной стратегии по ETH составила +3,14%, было совершено 18 сделок, вероятность успеха — 38,9%, максимальная просадка — -8,26%. Ключевыми сделками были: вход в шорт 15 мая, выход 17 мая по тейк-профиту 3R, чистая прибыль +8,03%. Вход в шорт 26 мая, выход 29 мая, чистая прибыль +2,68%. Длинные сигналы по ETH не сработали, короткие позиции составили основную прибыль.

Доходность двунаправленной стратегии по SOL составила +6,05%, было совершено 22 сделки, вероятность успеха — 22,7%, максимальная просадка — -8,17%. SOL предоставил как длинные, так и короткие трендовые сделки. Вход в лонг 8 мая, выход 10 мая в 16:00 по тейк-профиту 3R, чистая прибыль +7,42%. Вход в шорт 15 мая, выход 17 мая по тейк-профиту 3R, чистая прибыль +8,03%. SOL обладает наибольшей трендовой эластичностью, но и наибольшим торговым шумом.

5.3 Распределение сделок: структура с низкой вероятностью успеха, прибыль определяют несколько крупных сделок

Среди всех 58 сделок по двунаправленной стратегии прибыльных сделок было немного. Вероятность успеха по BTC — 22,2%, по ETH — 38,9%, по SOL — 22,7%. Прибыль стратегии формировалась за счет нескольких крупных трендовых сделок, а убытки контролировались выходом по EMA12 и фиксированным стоп-лоссом.

Накопленная прибыль по сделкам показывает, что в начале мая чистая стоимость стратегии колебалась с ростом, в середине мая она выросла благодаря коротким сделкам по ETH и SOL, а в конце мая короткие сделки по BTC и SOL продолжили приносить прибыль. Убытки были сосредоточены в фазе частых переключений между длинными и короткими позициями. Система характеризуется низкой вероятностью успеха и высоким соотношением прибыли к убыткам, подходит для рынков с четкими трендовыми движениями и не подходит для частых колебаний в боковом тренде.

Разделение вклада длинных и коротких позиций лучше объясняет источники прибыли в этом месяце. Вклад длинных позиций по BTC был отрицательным, вклад коротких — положительным. Вклад длинных позиций по ETH был отрицательным, вклад коротких — значительно положительным. Вклад как длинных, так и коротких позиций по SOL был положительным, причем вклад коротких позиций был более стабильным. Основной сюжет мая — нисходящий тренд после неудачного роста.

Показатели вероятности успеха, математического ожидания прибыли и максимальной просадки показывают, что SOL имеет наибольшее математическое ожидание прибыли на сделку, ETH — следующее, BTC — самое слабое. Плотность ложных пробоев у BTC была самой высокой, направление у ETH было более четким, а эластичность у SOL — более сильной.

5.4 Механизм выхода: EMA12 контролирует шум, 3R сохраняет прибыль от тренда

Анализ причин выхода показывает, что выход по EMA12 имеет наибольшую долю. Многие сделки закрывались не по стоп-лоссу, а при возврате цены к EMA12 после неудачного пробоя. Правило EMA12 сокращало время удержания неудачных сигналов и ограничивало распространение убытков.

Количество сделок, закрытых по стоп-лоссу, было ограничено, убытки были сконцентрированы. Количество сделок, закрытых по тейк-профиту 3R, было очень мало, но их вклад в прибыль был значительным. Эта структура соответствует логике трендовых стратегий: большинство сделок приносят небольшой убыток или небольшую прибыль, а основную прибыль приносят несколько трендовых сделок. Если бы в мае отменили тейк-профит 3R, прибыль от крупных сделок по SOL и ETH была бы преждевременно обрезана; если бы отменили выход по EMA12, убытки в фазе колебаний увеличились бы.

Временная шкала сигналов показывает, что в начале мая были плотные длинные сигналы, в середине мая начали увеличиваться короткие сигналы, а в конце мая длинные и короткие сигналы чередовались. Плотность сигналов не означает плотность возможностей; действительно эффективные сигналы были сосредоточены в коротких окнах с четким направлением.

5.5 Усиленная фильтрация неудачна: пробои на объеме в мае были ловушкой

В отчете также протестирована версия с усиленной фильтрацией. Условия включали: 7-дневная волатильность не более чем в 1,15 раза превышает 30-дневную волатильность, объем не менее 0,9 от 20-свечного (1 свеча = 4 часа) среднего объема, для длинных позиций — близость к 20-свечному максимуму, для коротких — к 20-свечному минимуму. Эта версия показала худшие результаты. Доходность усиленной двунаправленной стратегии по BTC составила -3,40%, по ETH -5,03%, по SOL -2,58%, доходность равновзвешенного портфеля из трех активов — -3,63%.

Причина неудачи в том, что пробои на объеме в мае часто происходили около локальных вершин. Усиленный длинный сигнал по BTC 4 мая, вход на уровне $80,322.9, сработал по стоп-лоссу в течение 4 часов, чистый убыток -2,58%. Усиленный длинный сигнал по ETH 6 мая, вход на уровне $2,410.39, сработал по стоп-лоссу в ту же свечу, чистый убыток -2,58%. Усиленный длинный сигнал по SOL 4 мая также сработал по стоп-лоссу.

Рост объема отражает активность, но не качество капитала. Рост объема в мае был больше связан с перераспределением на вершинах, ликвидацией маржинальных позиций и краткосрочным ажиотажем. Эффективная фильтрация должна включать потоки ETF, долю спотовых торгов, коэффициент активных покупок к продажам, долю бессрочных контрактов и аппетит к риску на фондовом рынке США. Цена и объем могут выявить волатильность, но не могут определить силу трендовой поддержки.

5.6 Выводы по активам

BTC — это якорь состояния. Месячное падение BTC было меньше, чем у ETH, а откат более контролируемым. Доходность двунаправленной стратегии по BTC составила -2,83%, что указывает на то, что сам BTC не был лучшим активом для получения прибыли в мае. Он больше подходит для оценки общего бюджета риска рынка. Если BTC не сможет вернуться и закрепиться в области EMA12 и 30-свечной скользящей средней, вес длинных позиций по ETH и SOL следует снизить.

ETH — основная слабая линия. Месячное падение составило -12,09%, вероятность успеха пробоев вверх для длинных позиций была крайне низкой, двунаправленная стратегия зависела от прибыли по коротким позициям. После неудачного роста около $2,400 ETH последовательно пробил уровни $2,300, $2,200, $2,100. В дальнейшем необходимо сначала восстановить область $2,100–$2,200, прежде чем можно будет переоценить вес длинных позиций.

SOL — торговый актив. Падение цены закрытия за месяц составило всего -1,74%, но внутримесячная траектория была очень резкой. Доходность двунаправленной стратегии по SOL составила +6,05%, что значительно выше, чем у BTC и ETH. SOL подходит для следования тренду, а не для пассивного удержания. Низкая вероятность успеха, высокая эластичность и концентрация трендовых сделок были ключевыми характеристиками SOL в мае.

5.7 Структура стратегии на июнь

В июне будет продолжено использование двунаправленной системы пробоя кластера скользящих средних на 4-часовом таймфрейме. Вес односторонних покупок на росте необходимо снизить. BTC будет использоваться в качестве фильтра состояния, а ETH и SOL — в качестве активов для получения прибыли после подтверждения относительной силы. Если BTC вернется и закрепится в области EMA12 и 30-свечной скользящей средней, одновременно с замедлением оттока из ETF и возвратом коэффициента активных покупок к продажам выше 1, вес длинных сигналов может быть увеличен. Если BTC продолжит оставаться ниже области $74–$76 тыс., рынок все еще будет находиться в состоянии слабого восстановления.

Необходимо сохранить фильтр по фондовому рынку США. Если Nasdaq и AI-лидеры сохранят силу, а отток из BTC ETF замедлится, это будет означать улучшение межрыночного бюджета риска. Если Nasdaq силен, а отток из BTC ETF продолжается, это означает, что капитал предпочитает технологических лидеров фондового рынка США с более высокой определенностью прибыли, и к пробоям вверх на крипторынке все еще следует относиться с осторожностью. Если и фондовый рынок США, и крипторынок одновременно ослабеют, приоритет коротких сигналов по ETH и SOL повышается.

Правила управления позициями остаются механическими. Риск на одну сделку — 2,5%, тейк-профит — 3R, выход по EMA12 не меняется. Сигналы пробоя не должны самостоятельно запускать увеличение позиции. При слабой спотовой поддержке, оттоке из ETF, высокой доле бессрочных контрактов и недостатке активных покупок вес сигналов пробоя вверх снижается, а вес сигналов пробоя вниз повышается.

6. Заключение

В мае крипторынок завершил переход от состояния восстановления к состоянию неэффективности. BTC, ETH и SOL выросли в начале месяца, качество тренда ухудшилось после середины месяца, а к концу месяца рынок вошел в фазу низковолатильного сжатия. Базовая ликвидность стейблкоинов и DeFi сохраняется, но приток в основные ETF ослаб, вес деривативов в торговле вырос, формирование цены сместилось в сторону маржинального рынка.

Результаты тестирования стратегий дают четкий ответ. Стратегия "купи и держи" показала наихудшие результаты, стратегия пробоя "только лонг" не смогла адаптироваться к неудачам тренда после середины мая, а двунаправленная стратегия пробоя кластера скользящих средних показала наилучший результат. Доходность равновзвешенного портфеля из трех активов по стратегии "купи и держи" составила около -6,09%, по стратегии "только лонг" — около -3,65%, по двунаправленной стратегии — +2,11%. Прибыль была получена как на нисходящих трендах ETH и SOL, так и на восходящем тренде SOL в начале месяца.

Факторы фондового рынка США дают более полное объяснение. У AI-технологических лидеров все еще есть драйвер в виде прибыли, такие компании, как Nvidia, поддерживают аппетит к риску на фондовом рынке США; ETF на BTC и ETH демонстрировали непрерывный отток, поддержка основных криптоактивов ослабла. Корреляция BTC с S&P 500 оставалась на высоком уровне, что указывает на то, что крипторынок по-прежнему находится под влиянием бюджета риска фондового рынка США и макроэкономических ожиданий по ставкам.

Ключевой момент торговли в июне — не в том, чтобы заранее предсказать направление. Более оптимальный путь — определить состояние рынка, исполнять двунаправленные сигналы, контролировать риск на сделку и сохранять прибыль от тренда. После сжатия кластера скользящих средний и пробой вверх, и пробой вниз могут сформировать эффективную сделку. Механизм выхода по EMA12 защищает стратегию от затягивания ложными пробоями, тейк-профит 3R позволяет нескольким крупным сделкам покрыть множество мелких убытков. В текущих условиях дисциплинированная двунаправленная система превосходит субъективные покупки на росте.

Ссылки

• Gate, https://www.gate.com/trade/BTC_USDT

• Investor, https://investor.nvidia.com/news/press-release-details/2026/NVIDIA-Announces-Financial-Results-for-First-Quarter-Fiscal-2027/default.aspx

• DeFiLlama, https://defillama.com/stablecoins

• CMC, https://coinmarketcap.com/charts/

• BlackRock, https://www.blackrock.com/us/individual/products/333011/ishares-bitcoin-trust

• Coinglass, https://www.coinglass.com/etf/bitcoin

• K33, https://k33.com/research/articles/waiting-and-seeing

Gate Research — это всеобъемлющая исследовательская платформа по блокчейну и криптовалютам, предоставляющая читателям углубленный контент, включая технический анализ, анализ трендов, обзоры рынка, отраслевые исследования, прогнозы тенденций и анализ макроэкономической политики.

Отказ от ответственности

Инвестиции на криптовалютном рынке сопряжены с высокими рисками. Рекомендуется, чтобы пользователи проводили независимое исследование и полностью понимали характер приобретаемых активов и продуктов перед принятием любого инвестиционного решения. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких инвестиционных решений.