Автор: Чарли Перкин, Зак Пандлс, Grayscale

Перевод: Yuliya, PANews

Примечание редактора: Поскольку рынок криптовалют продолжает падать с начала года, перед инвесторами встаёт важный вопрос: какие цифровые активы стоят инвестиций при текущих ценах? Оценка таких цифровых товаров, как Биткоин, не является простой задачей, однако многие другие криптоактивы больше похожи на финансовые права (право требования), и их стоимость можно оценить с помощью денежных потоков. В данном отчёте на примере лидера децентрализованного кредитования Aave подробно рассматривается, как точно рассчитать справедливую стоимость криптоактива с помощью доходов протокола, механизмов захвата стоимости токеном и отраслевого мультипликатора P/E (цена/прибыль). Ниже представлен полный перевод:

Ключевые выводы

- Рынок криптовалют продолжает стремительно падать с начала года: Как инвесторам определить, какие цифровые активы представляют инвестиционную ценность при текущих ценах? Для цифровых товаров, таких как Биткоин, это может быть сложной задачей, однако многие другие криптоактивы больше похожи на финансовые права (право требования), и их стоимость можно оценить с помощью денежных потоков.

- Данный отчёт фокусируется на Aave: Являясь ведущей платформой для кредитования на базе блокчейна, Aave — это давний проект с прозрачными финансовыми данными, который недавно пережил непростой период, включая уход ключевых участников и отток депозитов.

- Согласно традиционному анализу дисконтированных денежных потоков (DCF): Исследовательский отдел Grayscale считает, что токен AAVE имеет инвестиционную ценность на текущем уровне. Несмотря на недавние трудности, мы ожидаем, что протокол в 2026 году заработает около 60 миллионов долларов чистой прибыли; если применить типичный для традиционных финтех-компаний мультипликатор P/E в диапазоне 20-25x, его справедливая рыночная капитализация должна составлять 12-15 миллиардов долларов, что соответствует цене токена около 80-100 долларов (для сравнения, текущая рыночная цена — около 75 долларов).

- В базовом сценарии: Если нормативная ясность ускорит внедрение токенизированных активов, мы считаем, что справедливая стоимость токена AAVE в течение года может вырасти примерно до 175 долларов.

- Aave демонстрирует успешный пример: Он доказывает, что успех на уровне протокола может быть чётко привязан к захвату стоимости токеном, что позволяет применять традиционные фреймворки оценки, включая анализ DCF, ценовые мультипликаторы и анализ сопоставимых компаний.

- Механизмы захвата стоимости токеном имеют решающее значение в экономике протоколов DeFi: Они позволяют проектам преобразовывать принятие их бизнеса конечными пользователями в рост цены токена, сохраняя при этом архитектуру децентрализованного управления.

- Aave — не традиционная компания: Это DAO. В настоящее время DAO сталкиваются со значительной регуляторной неопределённостью. Если в 2026 году законопроект CLARITY будет успешно принят и станет законом, токен AAVE в рамках этой системы может быть классифицирован как «сетевой актив».

*Примечание: DCF — одна из наиболее широко используемых моделей оценки в корпоративных финансах и инвестициях. По сути, это сумма всех будущих денежных потоков, которые компания будет генерировать каждый год, приведённых (дисконтированных) к их текущей стоимости.

Цифровые активы уже прочно закрепились в мейнстриме технологий и финансов, однако, в целом, этот рынок всё ещё слишком молод. Достаточно простого сравнения: средний возраст 30 крупнейших по рыночной капитализации криптовалют составляет около 8 лет, в то время как средний возраст традиционных компаний в промышленном индексе Доу-Джонса превышает 100 лет. Именно из-за этой «младенческой» стадии ведутся непрерывные споры о том, «как классифицировать, регулировать и оценивать криптоактивы». По мере созревания рынка прояснение этих вопросов не только сделает цены более обоснованными, но и привлечёт больше стороннего капитала.

Исследовательский отдел Grayscale считает, что по мере эволюции рынка нам нужен более детализированный подход к оценке цифровых активов, включая внедрение фреймворков, заимствованных из традиционного финансового анализа. Перед инвестированием в любой токен первым шагом должно стать понимание его «экономической основы»: для чего он используется? Как к нему относится регулирование? Какова конкурентная среда? И, что наиболее важно, какой механизм позволяет проекту делиться заработанными средствами с держателями токенов? Без понимания этого невозможно определить, как его оценивать.

Для криптоактивов недостаточно просто смотреть на уровень использования проекта; необходимо также понимать, позволяет ли его токеномика и архитектура управления превратить «заработанные проектом деньги» в «рост цены токена». Далее мы возьмём сегмент DeFi-кредитования и протокол Aave в качестве примера для анализа того, как использовать денежные потоки и фундаментальные показатели для оценки протокола.

Классификация криптоактивов

Так же, как на протяжении сотен лет в традиционных финансовых рынках акции, золото, валюта и облигации движутся совершенно разной логикой, и их нельзя оценивать одинаково.

Аналогично, не все криптоактивы следует оценивать по одному и тому же фреймворку. Хотя ранний крипторынок часто смешивал все токены, современные инвесторы всё чаще склонны различать активы с разными экономическими функциями, характеристиками собственности и драйверами стоимости. Классификация активов требует выявления базовых факторов, способствующих росту стоимости токена, таких как денежная премия, премия ликвидности, премия полезности, премия за управление и премия, связанная с денежными потоками.

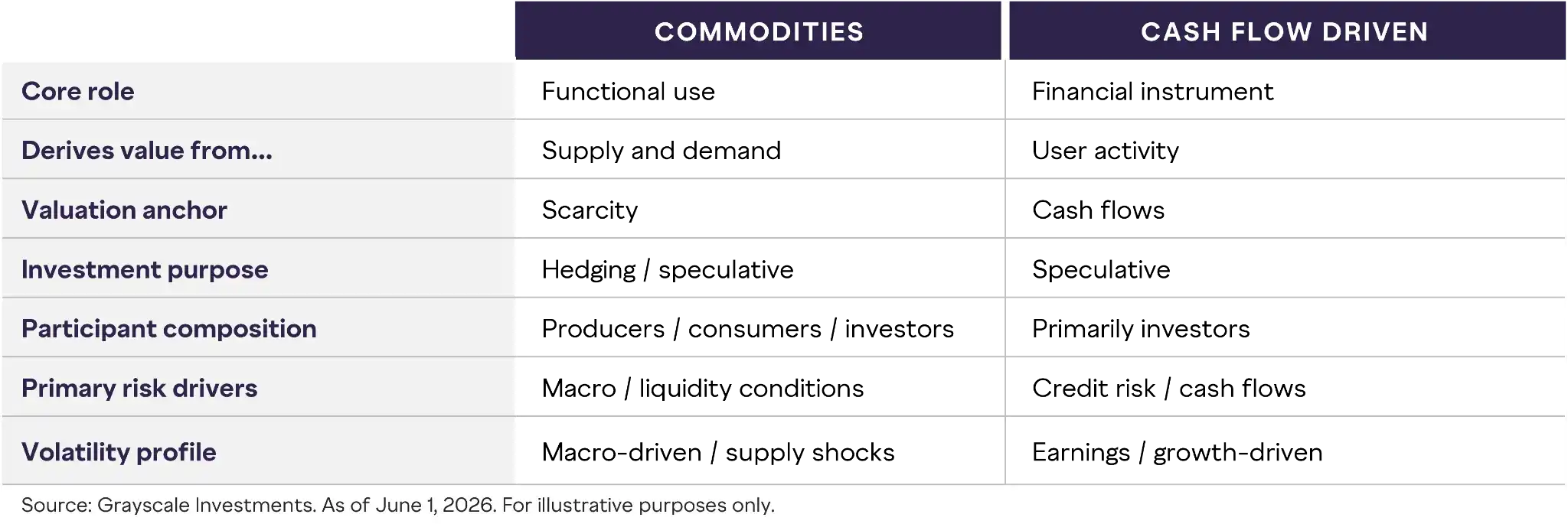

Диаграмма 1: Структурные различия между товаром и финансовым правом требования

Важным отправным пунктом в процессе классификации является различение «товароподобных активов» и «активов с денежным потоком».

- Товароподобные активы (например, Биткоин): Эти активы не выплачивают вам зарплату или дивиденды. Их стоимость поддерживается исключительно «дефицитом» и «консенсусом» о том, что они являются средством обмена, залогом или инструментом сохранения стоимости.

- Активы с денежным потоком (например, токены DeFi): Эти активы прочно привязаны к основной бизнес-активности проекта. Их стоимость зависит от того, сколько комиссий заработал проект, сколько потратил на операционные расходы, сколько хранится в казне, и, что самое важное, — какой механизм использует проект для возврата этих денег держателям токенов.

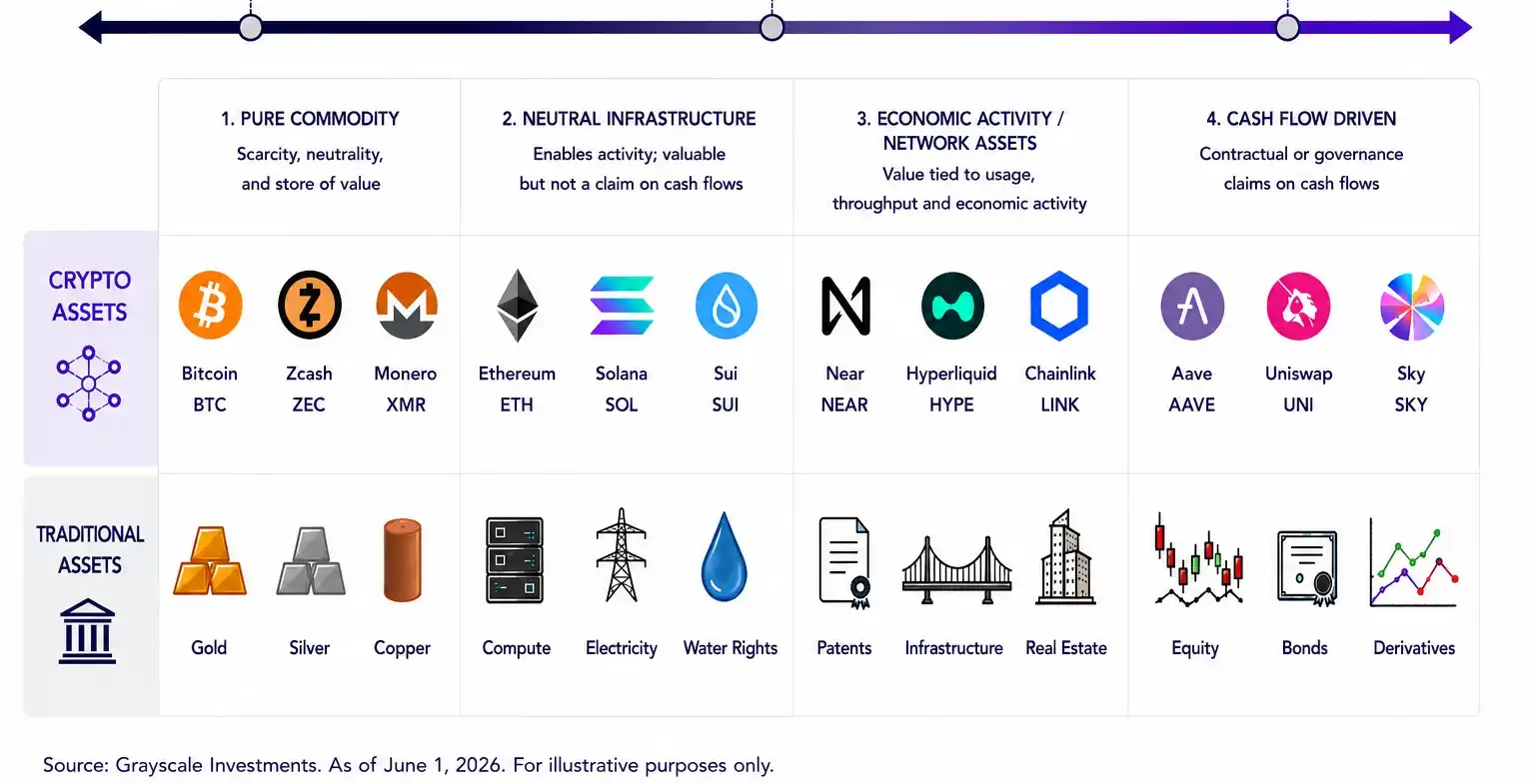

Диаграмма 2: Спектр активов от чистого товара до финансового права требования

В реальности многие токены находятся где-то посередине. Метод оценки, применимый к резервному или расчётному активу (например, BTC), очевидно, принципиально отличается от метода оценки токена протокола с постоянным доходом, активами казны, правами управления и чёткими механизмами захвата стоимости (например, AAVE). Многие токены даже одновременно сочетают несколько характеристик, что требует от инвесторов оценки того, какие экономические драйверы являются наиболее критичными на определённом этапе развития протокола.

Следовательно, при выборе модели оценки мы должны смотреть на «экономическую природу» актива, а не просто на то, является ли он токеном, выпущенным в блокчейне. По мере созревания проектов и изменения рынков их характеристики также меняются.

В этом спектре активов протоколы DeFi являются наиболее типичными представителями «активов, движимых денежным потоком». Здесь их экономика напрямую связана со стоимостью токена, что позволяет рассматривать их как традиционные активы для оценки.

DeFi: По-настоящему прибыльный сектор

Если и есть действительно внедрённое и прибыльное приложение блокчейна, то DeFi определённо является одним из них. Протоколы DeFi способствуют обмену, кредитованию, управлению залогами, предоставлению ликвидности, передаче рисков и многим другим операциям. Эти виды деятельности генерируют от реальных пользователей чётко видимый доход, формируя финансовые характеристики, всё более сопоставимые с традиционными финансовыми компаниями, сетями и программными платформами.

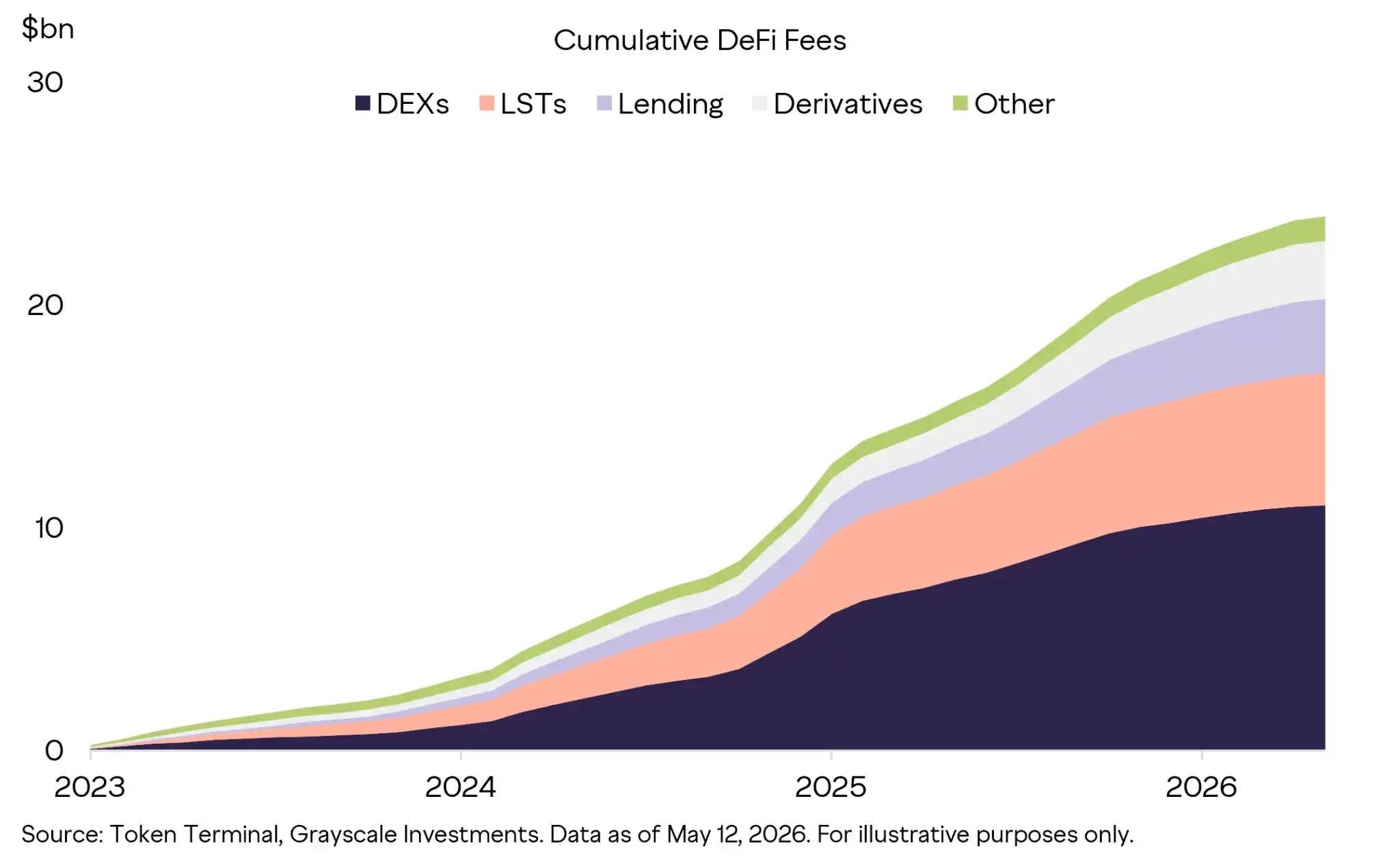

С начала 2023 года протоколы DeFi в совокупности принесли почти 250 миллиардов долларов дохода от комиссий, эти активности в основном были обусловлены DEX, стейкингом ликвидности, кредитованием и деривативами. Это показывает, что DeFi вышло из чисто спекулятивной экспериментальной фазы и начало поддерживать устойчивую финансовую деятельность в различных вертикалях, хотя спекулятивная торговля по-прежнему остаётся важным драйвером. Многие ведущие протоколы DeFi также демонстрируют чрезвычайно привлекательные операционные качества, включая высокую валовую маржу, чрезвычайно низкие потребности в капитальных затратах и масштабируемую бизнес-модель, основанную на программном обеспечении.

Диаграмма 3: Совокупный доход от комиссий, генерируемых протоколами DeFi, и сильный рост доходов (единица: миллиарды долларов)

(Источник данных: Grayscale Research, статистика на основе общедоступных данных блокчейна)

По мере того как проекты становятся всё более зрелыми, а финансовые данные — всё более стабильными, мы можем анализировать их как традиционные активы. Возьмём, к примеру, сектор DeFi-кредитования — это отличный пример устойчивой бизнес-модели, генерирующей стабильный доход. Мы можем рассматривать общую сумму комиссий, уплаченных пользователями, как «валовой доход», а ту часть, которую кредитный протокол в конечном итоге оставляет себе, — как «чистый доход». Подсчитав эти две суммы, вы сможете понять прибыльность различных проектов и то, как эти деньги в конечном итоге попадают к инвесторам.

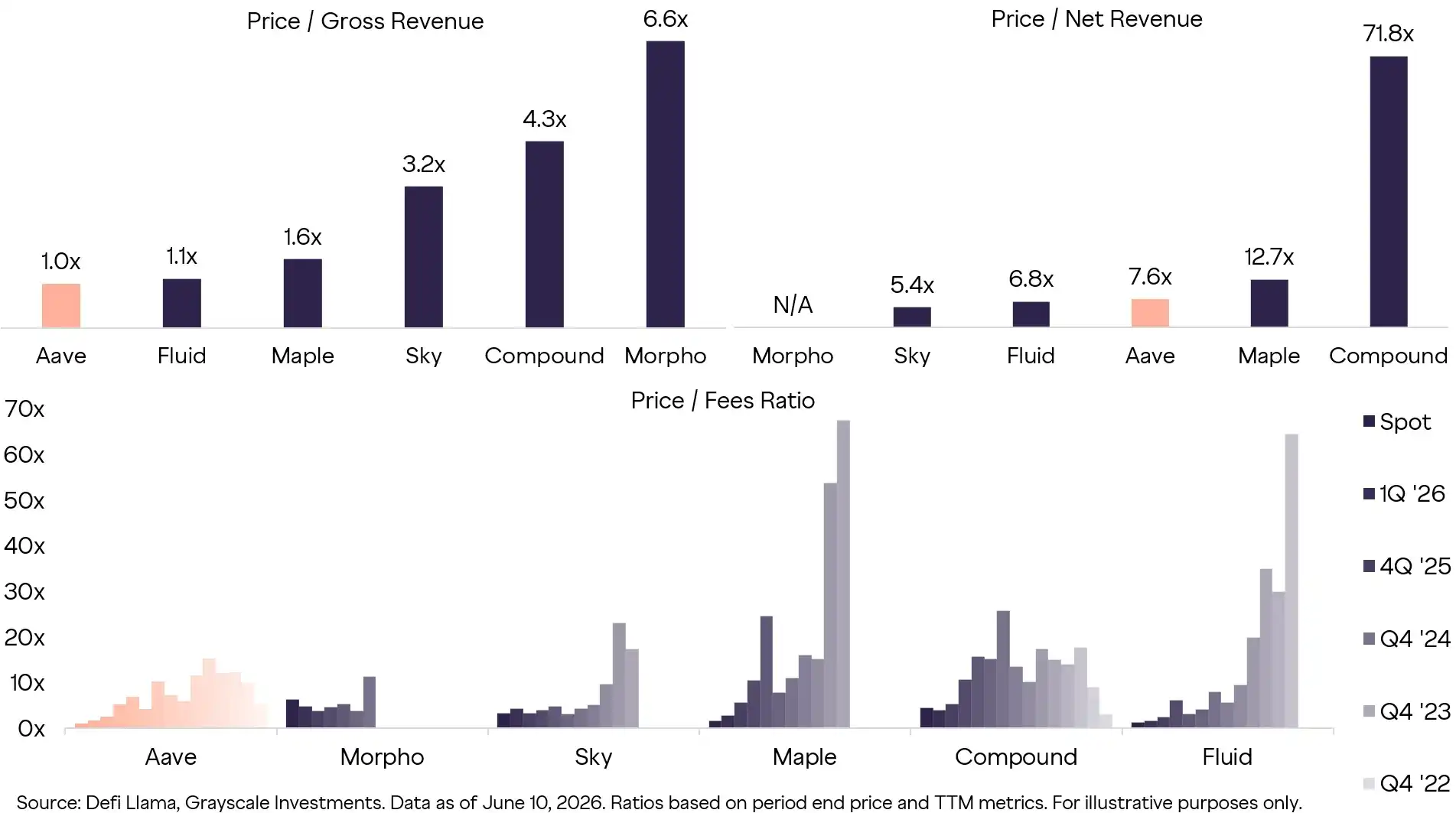

Мы даже можем сравнивать эти кредитные протоколы, используя «коэффициент цена/прибыль (P/E)», как на фондовом рынке. На данный момент оценочные мультипликаторы всего сектора кредитования существенно сжаты, что указывает на значительное созревание рынка. В то же время различные протоколы продемонстрировали инновации в своих бизнес-моделях: казначейство Morpho растёт экспоненциально; ончейн-обеспеченная стабильная монета Sky (бывший MakerDAO) продолжает расширять соответствие своих продуктов рынку; Maple специализируется на институциональных клиентах и получает высокую доходность. В условиях тенденций к внедрению стейблкоинов и токенизации RWA (реальных активов) эти кредитные приложения, вероятно, скоро снова окажутся в центре внимания.

Диаграмма 4: Сравнение оценочных мультипликаторов основных протоколов сектора DeFi-кредитования

Среди этих коллег Aave является превосходным объектом для исследования. Поскольку он продолжает развивать свой бизнес, он всё более явно фокусируется на «передаче стоимости держателям токенов AAVE». Несмотря на макроэкономическую и экосистемную неопределённость, Aave сохраняет своё доминирующее положение в отрасли благодаря чёткой токеномике, преодолевая несколько криптоциклов.

Конечно, он не защищён от всех рисков. Например, инцидент с уязвимостью безопасности rsETH в Kelp DAO в апреле 2026 года, хотя и не был прямой атакой на Aave, вызвал цепную реакцию паники на рынке, что привело к временному снижению активности протокола. Хотя средства впоследствии были подтверждены как безопасные и проблема была быстро устранена, долгосрочные последствия всё же сохранились. В настоящее время выкуп токенов приостановлен в ожидании проверки управлением (governance), а общая заблокированная стоимость (TVL) также заметно сократилась. Однако эффективное принятие решений и исключительная прозрачность, продемонстрированные Aave в этой ситуации, скорее усилили, а не ослабили его институциональную репутацию.

Расчёт Aave: Сколько он на самом деле стоит

По результатам тщательного расчёта исследовательского отдела Grayscale (на основе модели DCF и сравнения P/E с аналогами) мы считаем, что текущая справедливая стоимость AAVE должна составлять от 80 до 100 долларов. Aave не только занимает незыблемую позицию в экосистеме DeFi, но и демонстрирует стабильную доходность, имеет прочную основу, и в будущем, при благоприятной макроэкономической среде (например, внедрении стейблкоинов, регуляторной политике), обладает огромным потенциалом роста на бычьем рынке.

Aave — это децентрализованный кредитный протокол, который позволяет пользователям вносить криптоактивы для получения дохода, а заёмщикам — брать кредиты под залог внесённых активов. Вместо того чтобы полагаться на традиционных финансовых посредников, Aave использует смарт-контракты для объединения ликвидности, установления условий кредитования, управления залогами и при необходимости автоматического закрытия позиций ниже порога ликвидации. В этой модели депозиторы обеспечивают капитальную базу (например, USDC, ETH), заёмщики создают спрос на кредит, а протокол получает доход от спредов, комиссий и связанных с ними услуг. Несмотря на некоторые технические различия, Aave часто образно называют «беспермиссионным банком в блокчейне». Это делает его самым очевидным аналогом традиционной финансовой компании в DeFi: он способствует созданию кредита, генерирует постоянный доход для протокола и всё чаще возвращает часть экономической стоимости держателям токенов AAVE через механизмы, утверждаемые управлением.

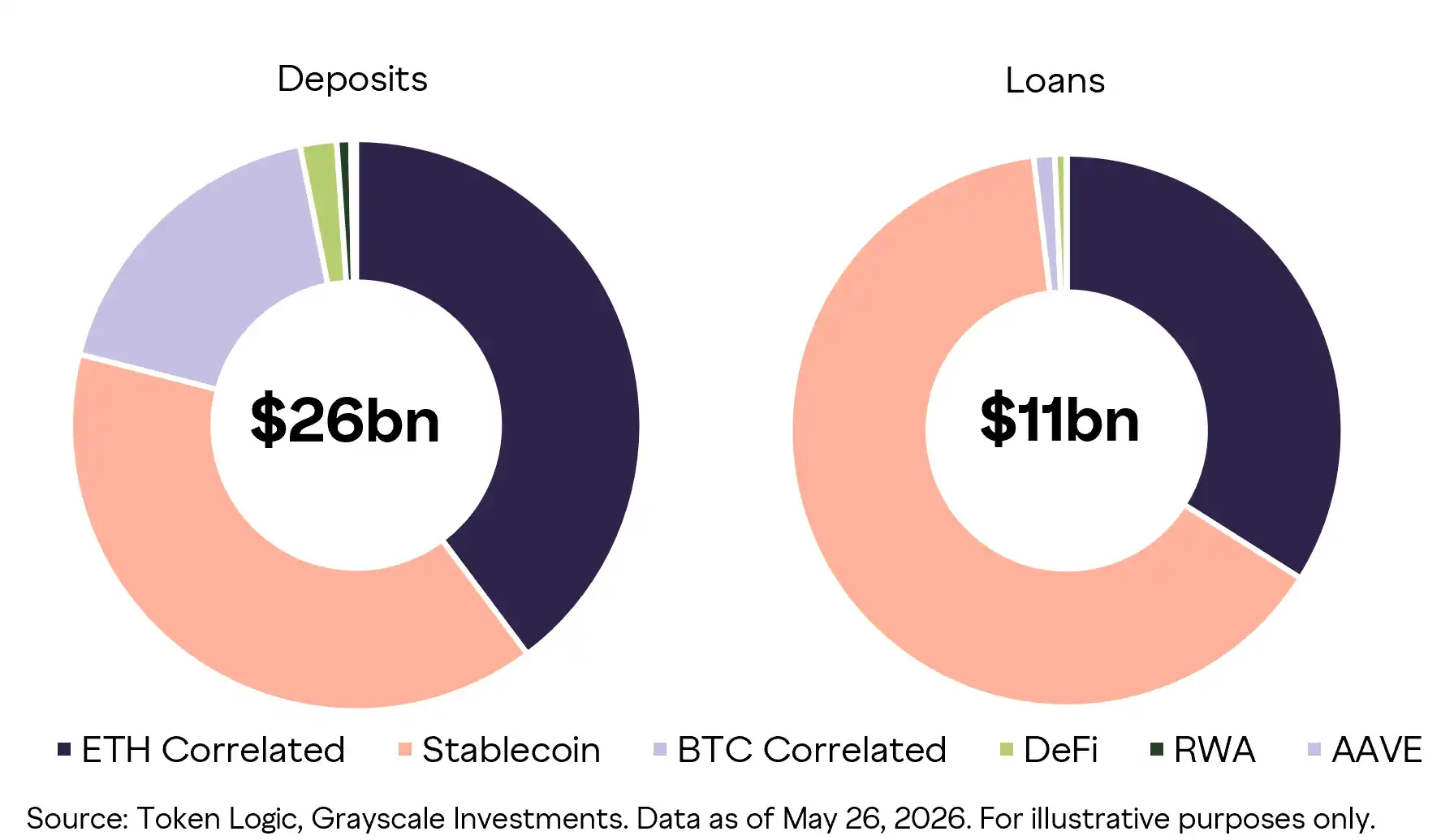

Диаграмма 5: Обширный кредитный портфель Aave стимулирует ончейн-кредитование

Общий объём депозитов во всей экосистеме DeFi превышает 590 миллиардов долларов, а непогашенных кредитов — 250 миллиардов долларов, что делает создание кредита в блокчейне одним из самых фундаментальных строительных блоков. Aave является бесспорным лидером рынка, занимая подавляющую долю общих депозитов, непогашенных кредитов и пользовательской активности. По позициям USDC Aave в настоящее время выплачивает депозиторам 3.29% процентов и взимает с заёмщиков 4.04% процентов, что даже представляет собой чрезвычайно конкурентоспособную альтернативу традиционным процентным ставкам вне блокчейна. Ежемесячная активная пользовательская база Aave стабильно составляет около 200 000 человек, а его ключевая роль в DeFi даёт ему значительное преимущество.

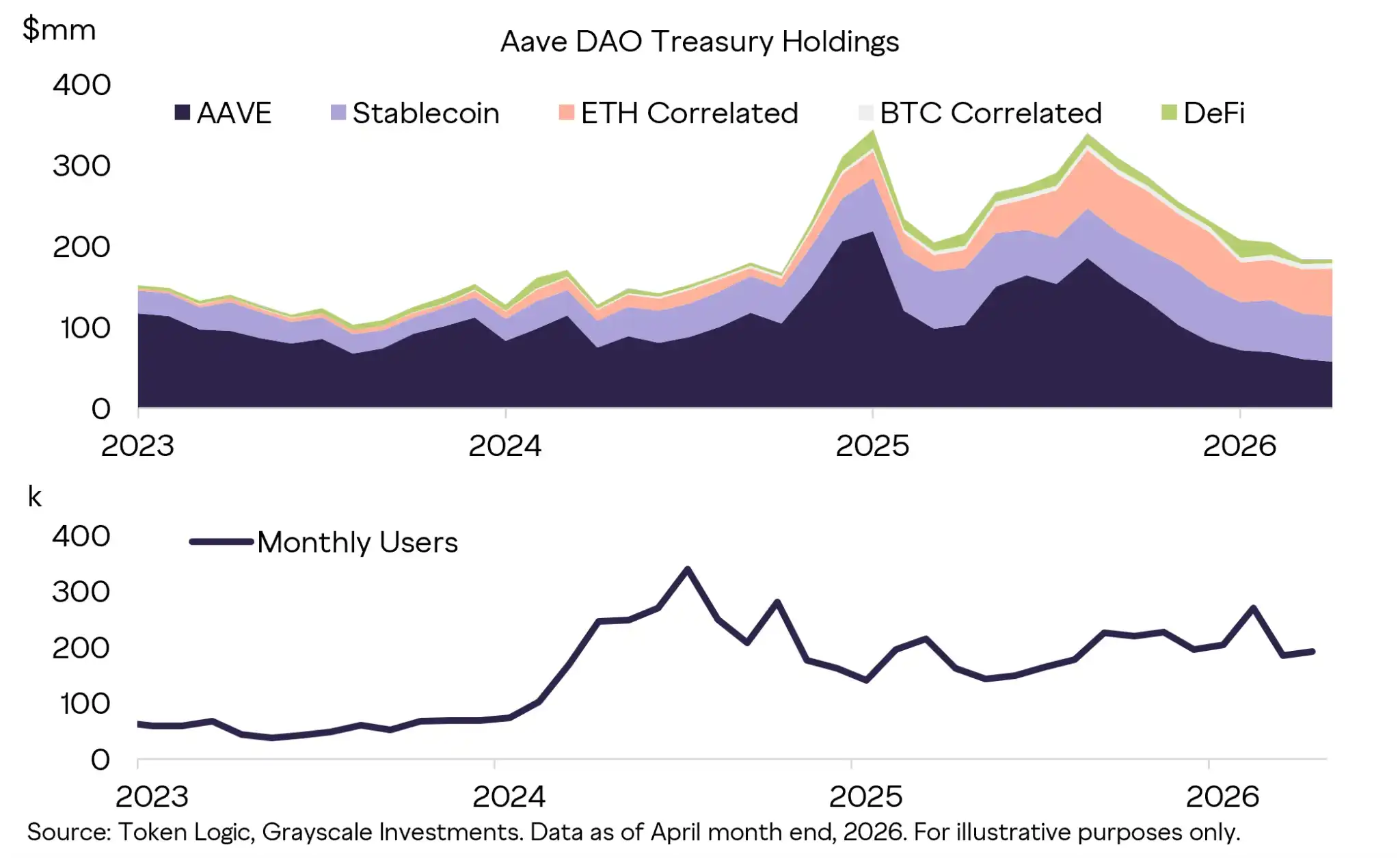

Диаграмма 6: Стабильный уровень использования Aave и диверсифицированное казначейство активов

По сравнению с другими конкурентами DAO Aave выделяется, в частности, наличием обширного и диверсифицированного баланса, управляемого держателями токенов, что обеспечивает прочную финансовую поддержку ключевым планам роста. DAO Aave — это структура, посредством которой осуществляется управление и операционная координация между различными функциями протокола. Благодаря росту стоимости токена AAVE и накоплению доходов протокола, историческая максимальная стоимость казны DAO превышала 360 миллионов долларов.

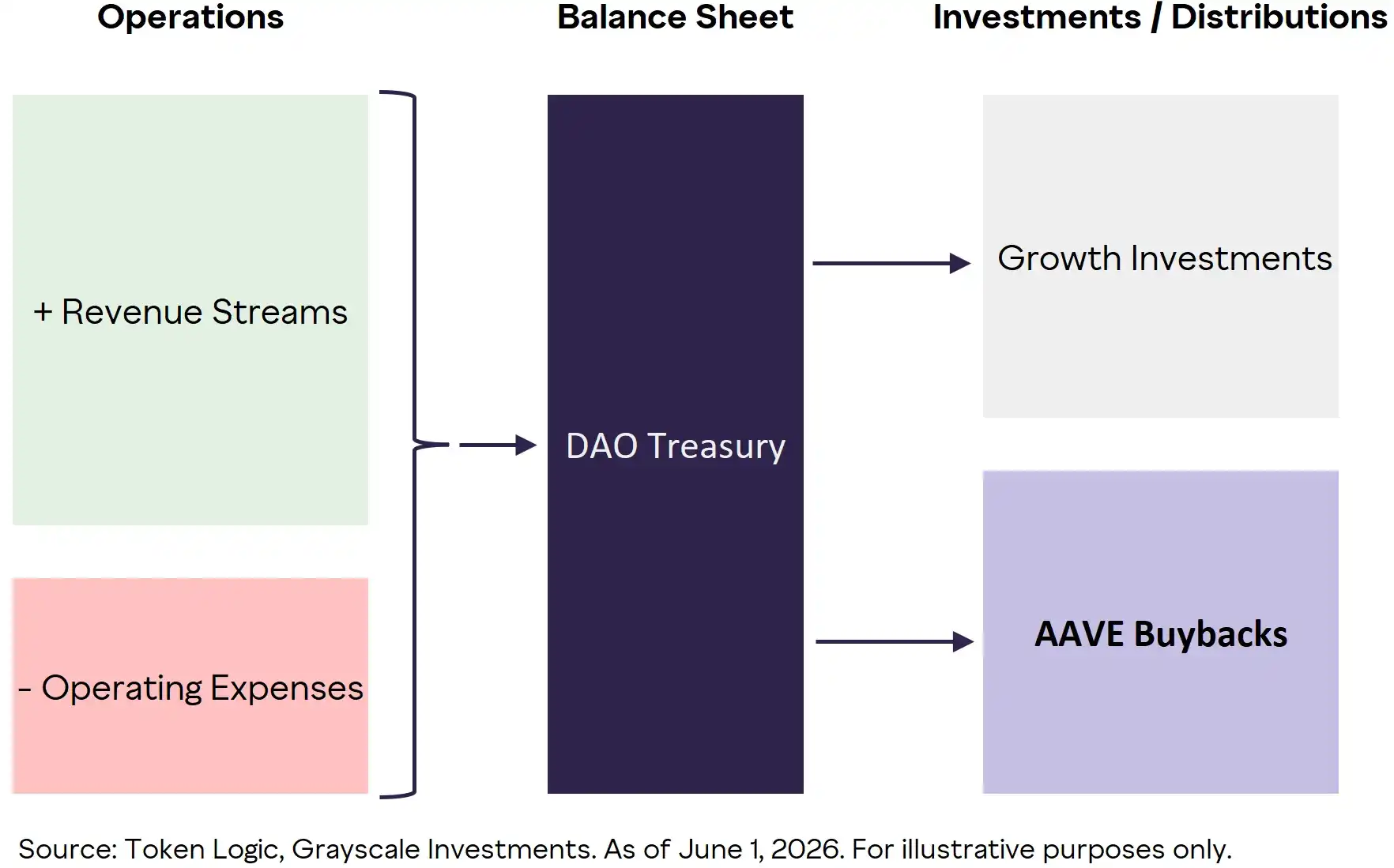

Ключевыми драйверами дохода Aave являются кредитная деятельность, доход от управления казной и доход, связанный с нативной стабильной монетой GHO. Все эти денежные потоки поступают в казну DAO, которая выполняет функцию распределения капитала. Затем держатели токенов путём голосования решают, как направить эти ресурсы: на капитальные затраты, выкуп токенов AAVE или оставить в казне DAO для финансирования будущих проектов.

Диаграмма 7: Путь прибыли Aave от протокола к распределению капитала DAO

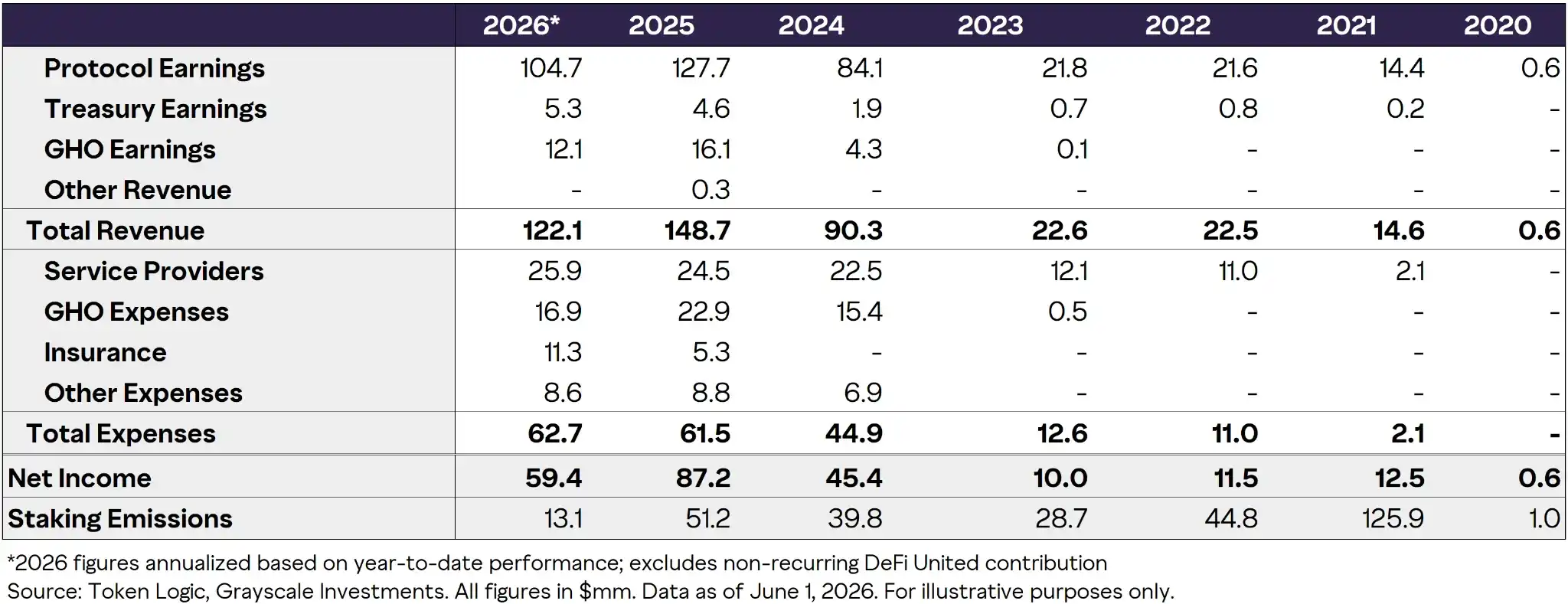

Как показано ниже, доходы Aave с 2023 по 2025 год выросли более чем в 6.6 раза.

- Доход протокола: исторически составляет около 85% от общего дохода, в основном за счёт спреда между процентными ставками по кредитам и депозитам;

- Доход казны: проценты, полученные от удерживаемых активов;

- Доход от GHO: GHO — это обеспеченная стабильная монета, выпущенная Aave, текущая рыночная капитализация в обращении составляет 283 миллиона долларов, а генерируемые ею комиссии составляют около 10% от общего дохода;

- Прочие доходы: комиссии за ликвидацию, комиссии за флеш-кредиты и партнёрские отчисления.

Диаграмма 8: Упрощённый отчёт о прибылях и убытках Aave (единица: миллионы долларов)

За тот же период расходы протокола выросли примерно в 4.9 раза. То есть его скорость заработка намного опережала скорость расходов.

- Провайдеры услуг: это команды, работающие по контракту для поддержки и развития протокола Aave, включая разработчиков, кураторов рисков, координаторов управления и других ключевых участников.

- Расходы на GHO: в основном включают субсидии для маркет-мейкеров, обеспечивающих ликвидность, и стимулы для пользователей, направленные на поддержку роста этой стабильной монеты.

- Страховые оттоки: используются для поддержки ончейн-системы управления рисками Aave, чтобы покрыть потенциальные убытки в случае их возникновения.

- Прочие расходы: включают проекты, связанные с партнёрскими отношениями, представительством и аудитами безопасности.

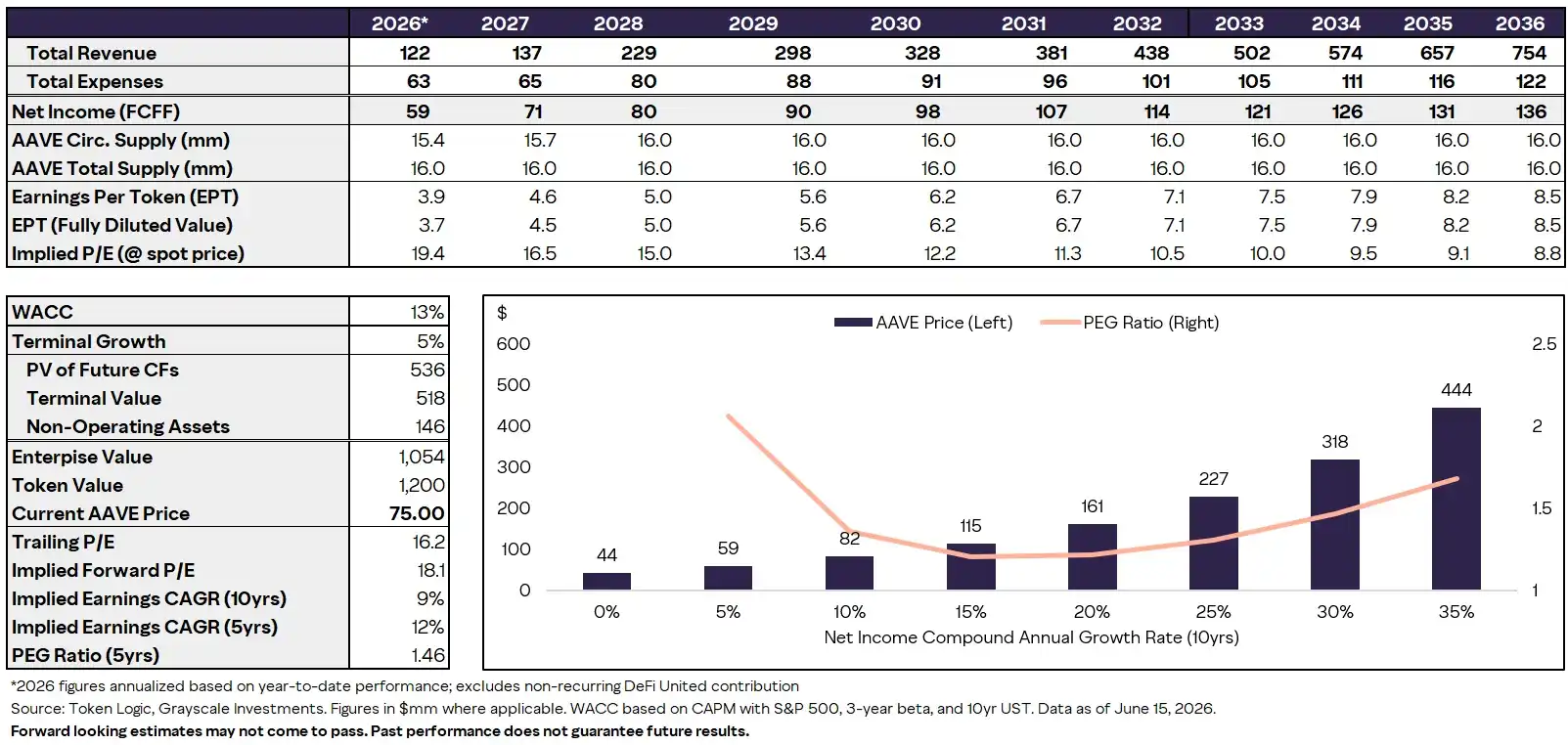

В настоящее время чистая маржа прибыли Aave составляет около 50%. Обратная проекция по текущей спотовой цене около 75 долларов показывает, что рынок ожидает, что его прибыль в следующие десять лет будет расти всего на 9% в год, что слишком консервативно. Для сравнения, традиционные компании из индекса S&P 500 имеют ожидания роста в диапазоне 10-20%. Если мы предположим, что Aave сможет, как ведущие финтех-компании, поддерживать ежегодный рост в 25%, то цена его токена должна составлять 227 долларов; при темпе роста в 35% цена токена может достичь 444 долларов.

Диаграмма 9: Подразумеваемый денежный поток AAVE и ожидания роста, выведенные из спотовой цены в 75 долларов

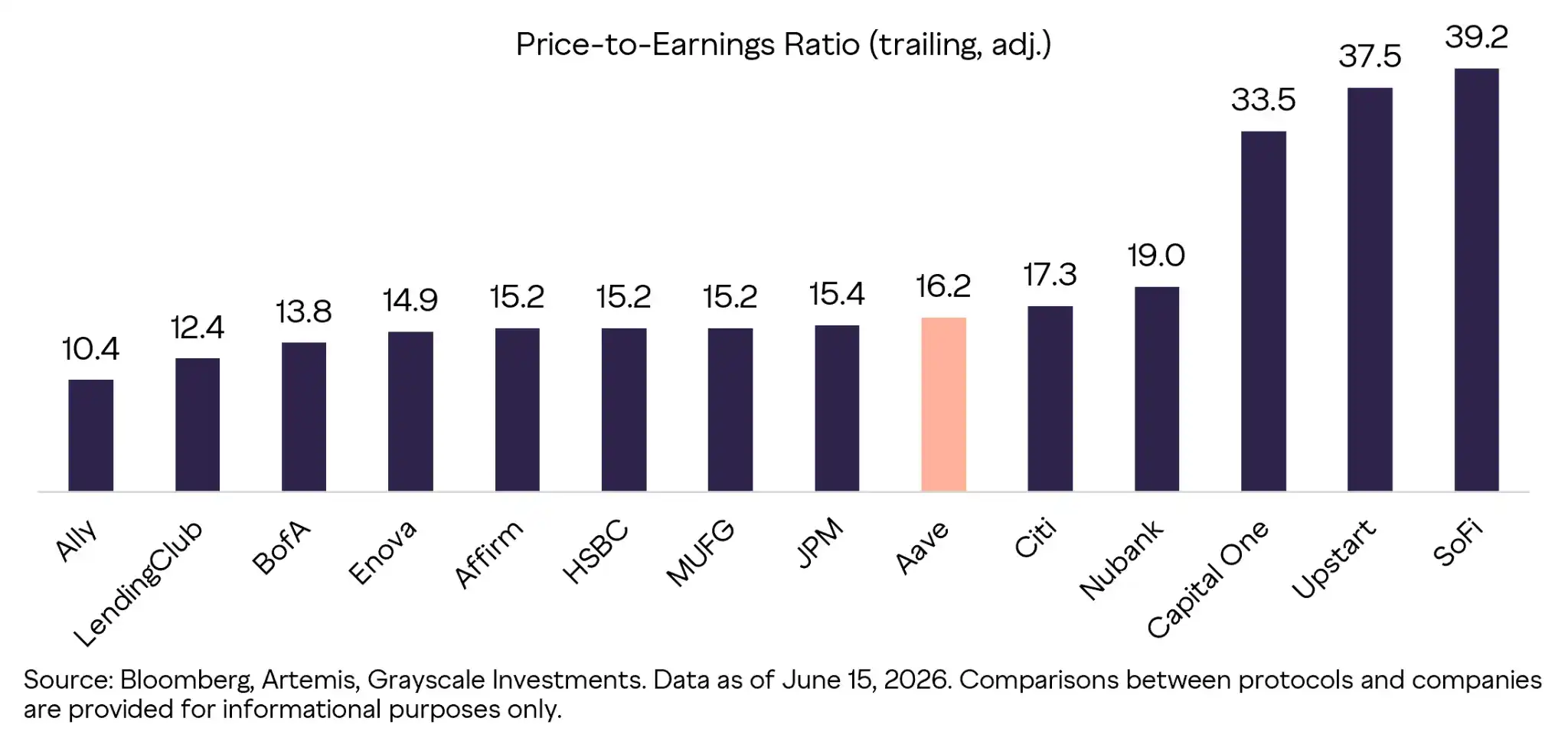

Рассчитанная по текущей цене в 75 долларов, историческая P/E Aave составляет примерно 16.2x, а форвардная P/E — примерно 18.1x. Для сравнения, средняя P/E по индексу S&P 500 составляет около 24x. Этот высокоприбыльный и быстрорастущий ончейн-банк, Aave, оценивается как раз между традиционными крупными банками (около 14x) и интернет-финтех-компаниями (около 21x). Текущий «дисконт» в оценке во многом обусловлен опасениями инвесторов, не знакомых с криптосферой, относительно регуляторных проблем. Когда в будущем будет прояснён путь к соблюдению нормативных требований, этот дисконт неизбежно будет устранён.

Диаграмма 10: Горизонтальное сравнение ключевых показателей Aave с традиционными финансовыми/финтех-гигантами

Растущая зависимость доходов Aave от стабильных «стейблкоинов», а не от волатильных криптоактивов, делает его фундамент чрезвычайно прочным. Благодаря значительным структурным преимуществам, связанным с внедрением стейблкоинов и токенизацией RWA, Aave обладает потенциалом для роста объёмов кредитования независимо от рыночных циклов быков и медведей. Кроме того, следующие инициативы в области продуктов являются наиболее важными катализаторами недавнего роста стоимости токена AAVE:

- Полномасштабное внедрение стейблкоина GHO: GHO — это нативная стабильная монета Aave с избыточным обеспечением, непосредственно создаваемая под залог в протоколе. Захватывая весь кредитный спред внутри протокола, вместо того чтобы распределять его среди депозиторов, GHO представляет собой важный и постоянно растущий путь увеличения доходов протокола.

- Horizon (институциональный рынок казначейских облигаций США и RWA): Horizon — это специализированный институциональный рынок, позволяющий регулируемым участникам использовать токенизированные RWA (например, токенизированные казначейские облигации США) в качестве залога для доступа к ликвидности DeFi. Подключая традиционные рынки капитала к протоколу Aave, Horizon представляет собой огромный потенциальный источник роста кредитования.

- Umbrella (обновлённый модуль безопасности): Umbrella — это обновлённый модуль безопасности Aave, обеспечивающий более автоматизированный и капиталоэффективный механизм покрытия дефицита протокола. Уменьшая зависимость от инфляционной эмиссии токенов AAVE и одновременно повышая защиту депозиторов, Umbrella усиливает устойчивость протокола к рискам и улучшает долгосрочную токеномику.

- V4 (следующее поколение архитектурного обновления): V4 — это архитектура протокола следующего поколения от Aave, построенная вокруг унифицированной модели ликвидности «ступица и спицы» (Hub-and-Spoke), которая отделяет общую ликвидность от логики рисков конкретных рынков. Такая конструкция повышает эффективность использования капитала, уменьшает фрагментацию ликвидности и позволяет Aave запускать новые кредитные рынки, включая RWA и институциональные продукты, без необходимости независимого привлечения ликвидности для каждого рынка.

- Нативное приложение Aave: Aave App — это удобный для потребителей интерфейс, предназначенный для упрощения процесса кредитования для традиционных розничных пользователей. Устраняя технические сложности, обычно связанные с DeFi, это приложение направлено на значительное расширение потенциальной пользовательской базы Aave за пределы существующей крипто-аудитории.

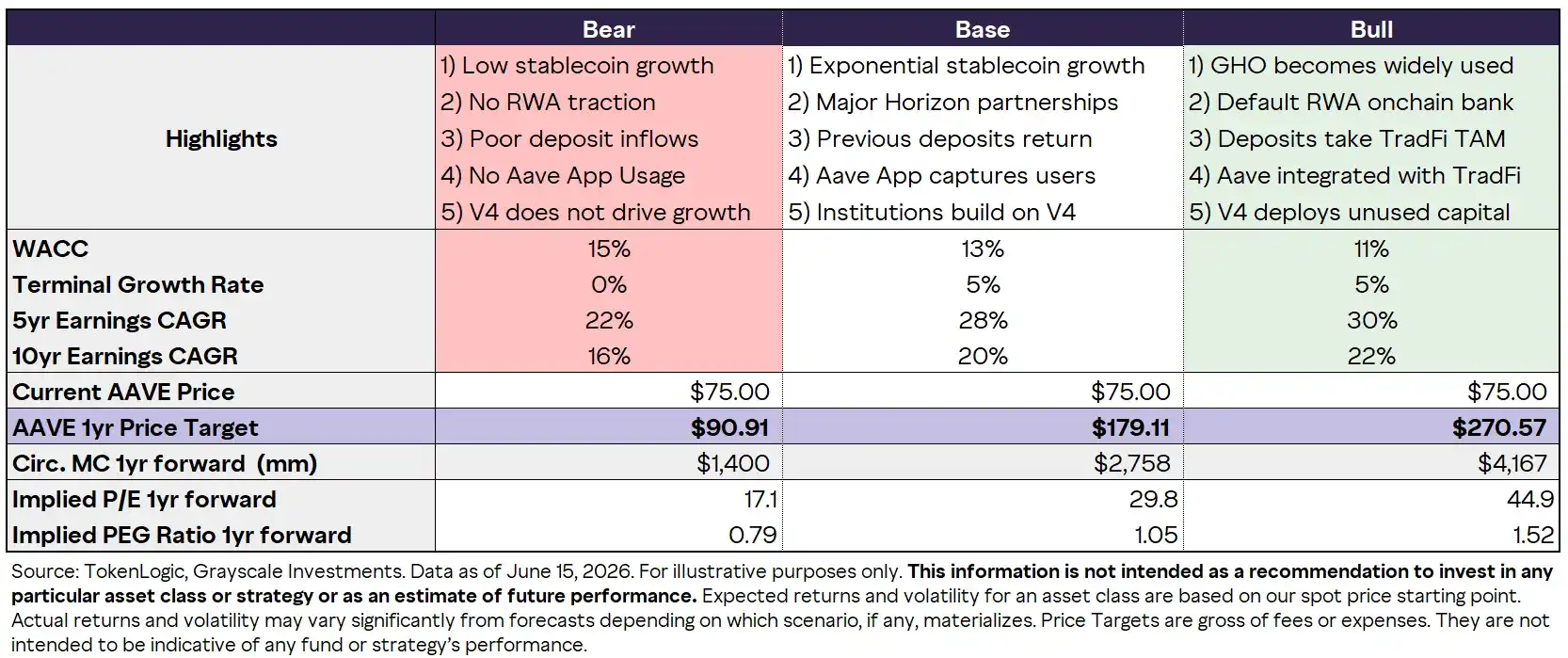

Что касается развития в течение следующего года, мы сделали прогнозы для протокола Aave и цены токена AAVE в трёх сценариях, основные допущения которых в первую очередь зависят от степени внедрения стейблкоинов, прогресса в токенизации RWA и участия традиционных институтов.

Диаграмма 11: Прогноз на один год для протокола Aave и цены токена AAVE в сценариях: медвежий / базовый / бычий

Эти сценарии дают целевые цены на следующий год. Диапазон целевых цен довольно широк, в основном из-за значительной неопределённости макросреды в отношении роста стейблкоинов и принятия DeFi институциональными игроками. Однако, благодаря абсолютному лидерству в экосистеме DeFi, диверсифицированным источникам доходов и обильной казне, Aave обладает исключительной устойчивостью к падениям. Это означает, что при текущих ценах соотношение риск/доходность является очень привлекательным независимо от того, какой сценарий реализуется.

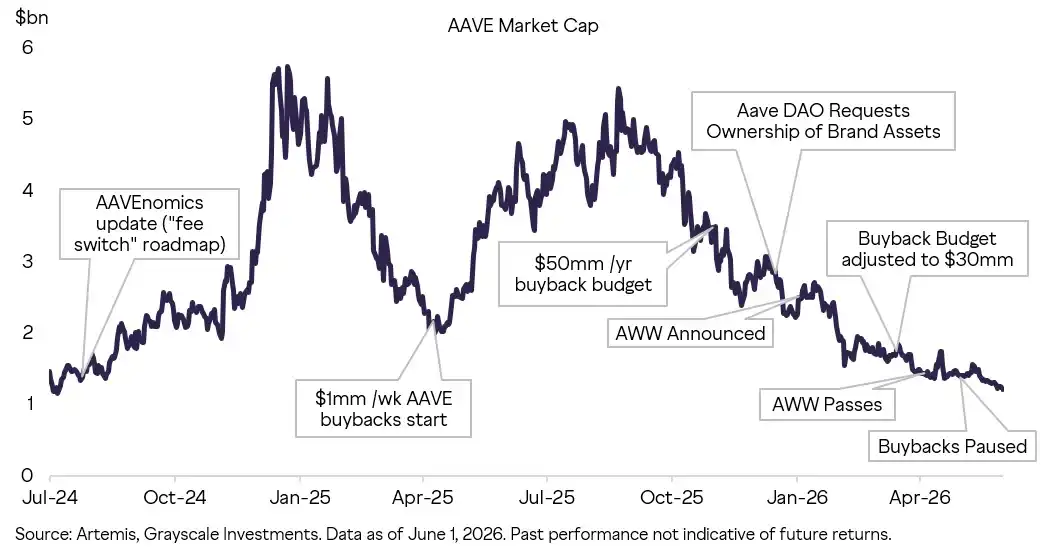

Недавняя эволюция модели управления Aave ещё больше усилила связь между экономической эффективностью протокола и стоимостью для держателей токенов AAVE. Раньше доходы Aave в основном использовались для поддержки широких потребностей экосистемы (включая оплату услуг провайдеров, предоставление различных стимулов, покрытие затрат на безопасность и поддержку планов роста), и захват стоимости держателями токенов был относительно косвенным.

В то время как недавние управленческие предложения всё больше склоняются к тому, чтобы направлять эти экономические выгоды в сторону DAO, конкретными методами, включая пересмотр контрактов с провайдерами услуг, уточнение прав собственности на активы, связанные с протоколом, внедрение механизмов выкупа и сжигания токенов AAVE, а также более чёткое сосредоточение распределения капитала на токене.

Это знаменует собой значительную трансформацию экономической модели Aave: от первоначального слепого финансирования экстенсивного роста протокола к поиску баланса между «реинвестированием в протокол» и «дисциплинированной передачей стоимости держателям токенов AAVE, утверждаемой управлением». За последние два года Aave инициировал программу выкупа (в настоящее время временно приостановленную после инцидента с rsETH) и реализовал фреймворк «Aave Will Win (AWW)» для направления стоимости в DAO.

Хотя это сложный и итерационный процесс, объединение интересов протокола и держателей токенов является необходимым этапом для перехода криптоиндустрии к следующей фазе роста.

Диаграмма 12: Связь между эволюцией захвата стоимости токеном и исторической динамикой цены AAVE

Насколько важен механизм «захвата стоимости» токеном

Запомните: тот факт, что проект зарабатывает деньги, не означает, что его токен ценен.

На традиционном фондовом рынке инвесторы обычно могут анализировать доходы, маржу прибыли и свободный денежный поток через право собственности акционеров и их остаточные требования.

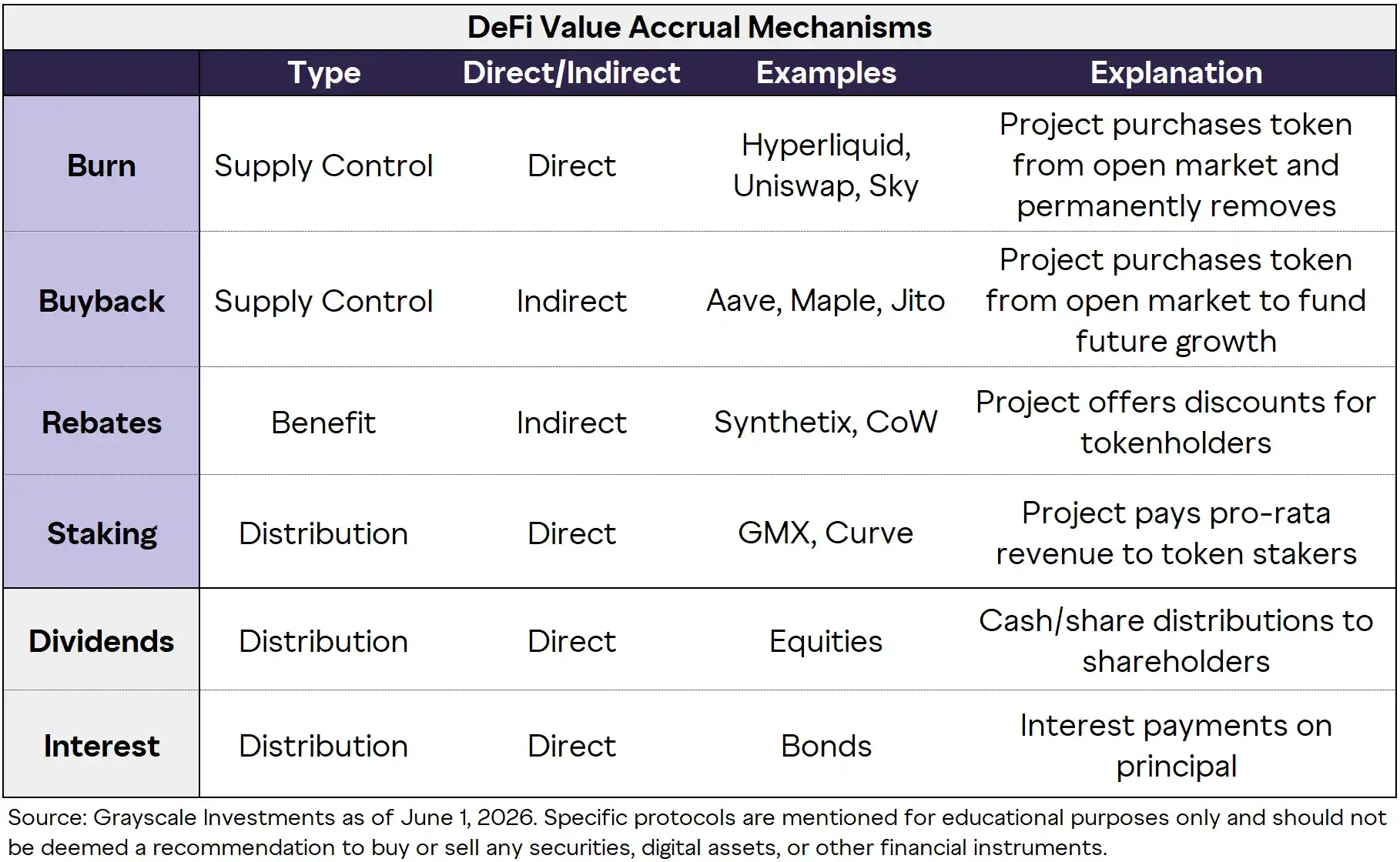

Однако в DeFi нет единого стандарта относительно того, как распределять заработанные проектом деньги, и нет стандартной связи между экономикой протокола и стоимостью для держателей токенов: комиссии могут оставаться в протоколе, могут храниться в казне без распределения, могут использоваться для субсидирования поставщиков ликвидности или могут перераспределяться среди держателей токенов через механизмы управления. Наиболее распространённые методы распределения денег включают: сжигание (burn), выкуп (buyback), возврат (rebate) и стейкинг (staking).

Диаграмма 13: Четыре основные структуры, стимулирующие захват стоимости токеном в протоколах DeFi

Эти механизмы значительно различаются по степени прямоты, устойчивости и экономическому воздействию. Некоторые протоколы возвращают стоимость напрямую, например, путём явного сокращения предложения или выплаты дивидендов, в то время как другие полагаются на более косвенные выгоды, основанные на полезности (например, скидки или распределения из казны, контролируемой управлением). Это приводит к тому, что доля заработанных протоколом денег, которая в конечном итоге достаётся держателям токенов, сильно различается.

Следовательно, оценка DeFi — это не просто измерение общего дохода протокола на верхнем уровне; инвесторы также должны строго оценивать «коэффициент конверсии от экономики протокола к стоимости токена». Чем сильнее и прозрачнее этот механизм конверсии, тем более применим фреймворк, ориентированный на денежный поток, для оценки этого токена.

Важно повторить: не весь доход протокола в экономическом плане может быть безусловно отнесён к держателям токенов. Комиссии, генерируемые протоколами DeFi, часто должны сначала использоваться для стимулирования пользователей на стороне предложения (например, депозиторов, поставщиков ликвидности) и покрытия текущих операционных расходов. Следовательно, прибыль протокола (а не общий доход от комиссий), возможно, более точно отражает денежный поток, который в конечном итоге может поддержать рост стоимости для держателей токенов.

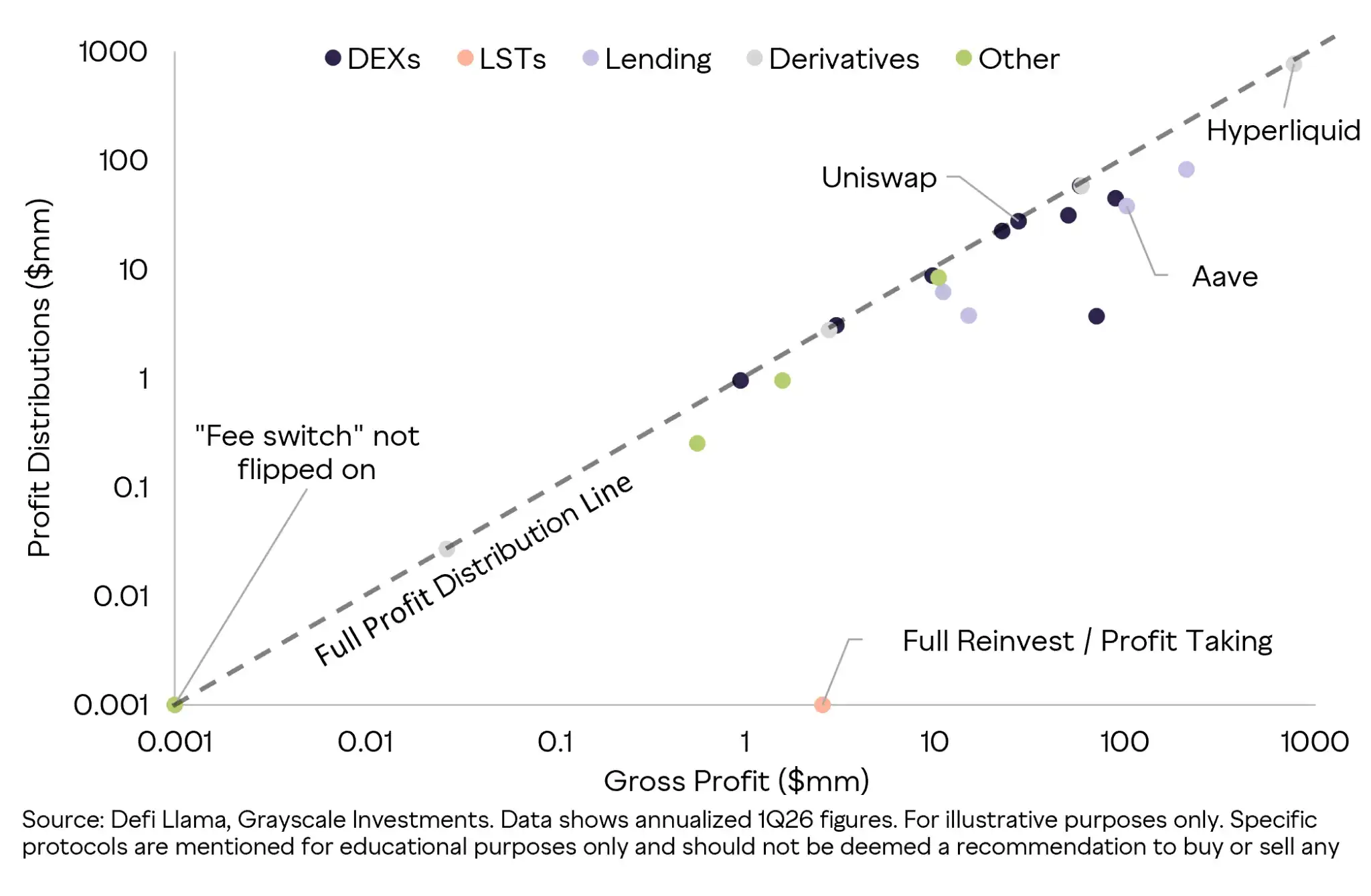

В масштабах всей индустрии DeFi разные протоколы сильно различаются по прибыльности и готовности распределять прибыль среди держателей токенов. Эти различия во многом можно объяснить фундаментальными различиями в бизнес-моделях, лежащих в основе различных сегментов DeFi.

Диаграмма 14: Различия в конверсии прибыли протокола для держателей токенов (на примере основных протоколов DeFi)

Такая огромная дисперсия как раз и показывает, почему мы ни в коем случае не должны оценивать токены DeFi, глядя только на общий доход протокола. Два проекта с одинаковым заработком могут принести совершенно противоположную фактическую отдачу держателям токенов из-за различий в структуре затрат, управленческих решений, политики казны и конкретных механизмов захвата стоимости.

Конечно, более низкая норма распределения не обязательно является плохим знаком — если нераспределённая прибыль эффективно реинвестируется в проекты, которые усиливают долгосрочную стоимость токена (например, повышение ликвидности, усиление безопасности, ускорение разработки продуктов, субсидирование пользователей или интеграция в экосистему), это также является здоровым показателем.

Таким образом, инвесторы должны внимательно следить за двумя аспектами, как за отчётами компаний: сколько прибыли сегодня возвращается держателям токенов? И эффективно ли развёртывается оставшаяся прибыль? Только те проекты, которые могут много зарабатывать, разумно реинвестировать и имеют прозрачные механизмы распределения, заслуживают высокой оценки с помощью моделей денежных потоков.

Неопределённость статуса DAO и регуляторный прорыв

Есть ещё одна неотъемлемая реальная проблема в криптомире: имеют ли держатели токенов законные, подлежащие исполнению права на активы или денежные потоки, связанные с протоколом.

На традиционном фондовом рынке акционеры обычно имеют чёткие права на управление, остаточные права на активы компании и потенциальные экономические права на будущие денежные потоки. В то время как держатели токенов часто могут полагаться только на смарт-контракты, процессы управления DAO, контроль мультисиг-кошельков казны и социальный консенсус сообщества. В большинстве случаев владение токеном само по себе не даёт пропорционального права на активы протокола и не обеспечивает юридически подлежащего исполнению права на будущие доходы. Однако полностью децентрализованный DAO может, посредством полностью прозрачного голосования токенами, заставить интересы держателей токенов в значительной степени совпасть с направлением развития протокола.

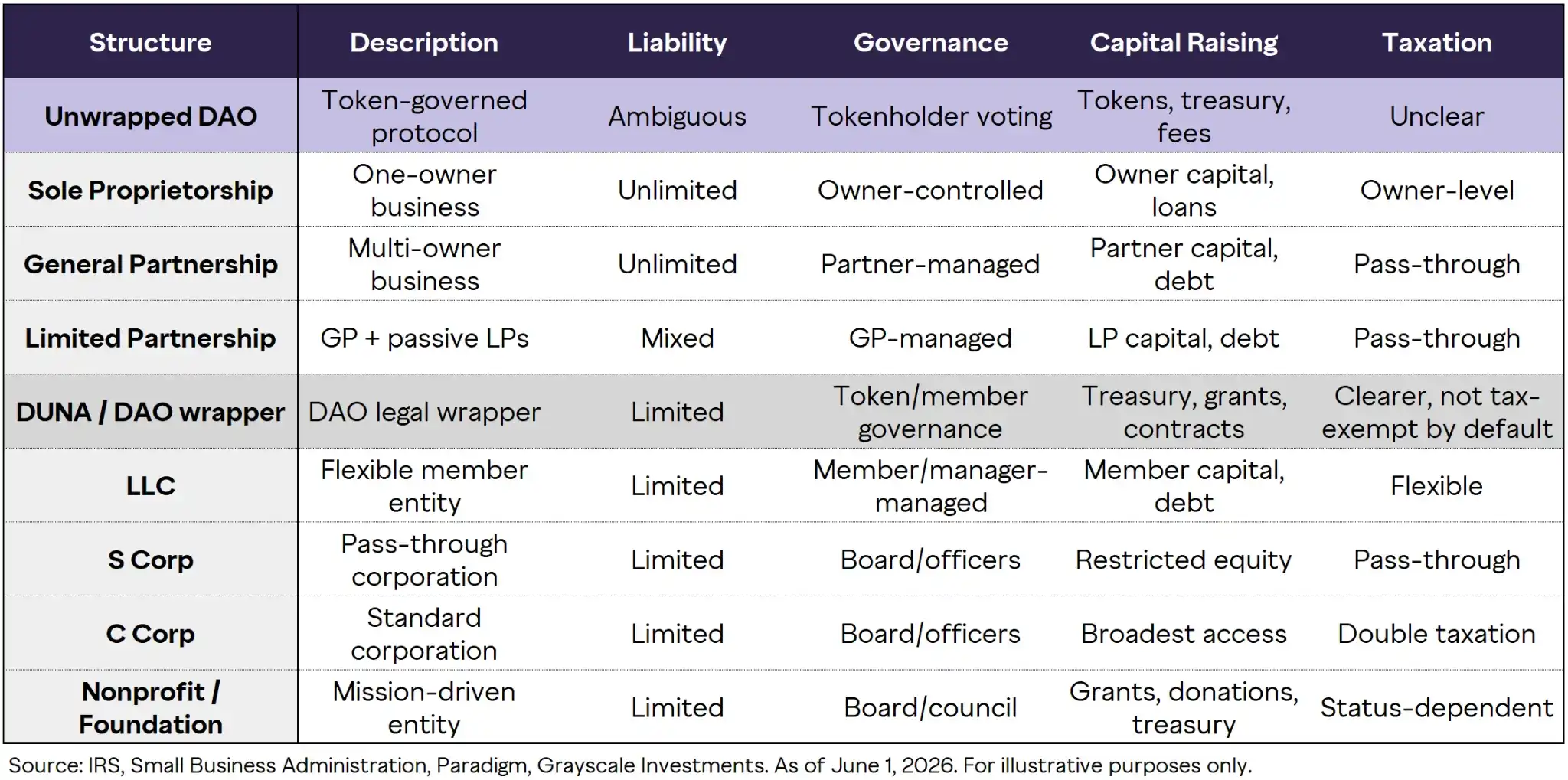

Чтобы развеять эту юридическую неопределённость, всё больше DAO начинают принимать «юридические оболочки», предназначенные для предоставления DAO законного статуса юридического лица, ограничения персональной ответственности участников и возможности ведения внеблокчейновой деятельности, такой как заключение контрактов, найм, управление казной и владение интеллектуальной собственностью. Распространённые правовые структуры включают общества с ограниченной ответственностью (LLC), оффшорные фонды, целевые трасты и недавно привлёкшие значительное внимание «децентрализованные некорпоративные некоммерческие ассоциации (DUNA)». Эти структуры могут значительно повысить операционную ясность и защитить участников от неограниченной ответственности, однако они автоматически не превращают токены управления в право требования, аналогичное традиционным акциям. В подавляющем большинстве случаев экономическая выгода держателей токенов по-прежнему зависит от управленческих решений и явных ончейн-механизмов захвата стоимости, а не от неявного права юридической собственности.

Диаграмма 15: Всестороннее сравнение DAO и традиционных юридических лиц

Управление DAO может помочь решить проблему захвата стоимости, предоставив держателям токенов прямой контроль над экономикой протокола. В публичных акциях акционеры обычно могут полагаться только на менеджмент и совет директоров для распределения капитала, что часто приводит к потенциальному конфликту интересов («principal-agent problem»), когда стимулы менеджмента расходятся с вознаграждением акционеров.

Напротив, протоколы, управляемые DAO, позволяют держателям токенов прямо голосовать по таким деталям бизнеса, как управление казной, параметры комиссий, размеры стимулов, выкупы и сжигания. Хотя такая структура не устраняет полностью такие риски управления, как низкая явка на голосование, высокая концентрация токенов или регуляторная неопределённость, надёжная архитектура управления и чёткие права голоса создают более прямой канал между успехом протокола и стоимостью для держателей токенов.

Юридические и управленческие аспекты DAO отнюдь не являются чисто теоретическими; они находятся в центре определения того, как должны правильно оцениваться токены DeFi. Протоколы DeFi могут генерировать чётко видимый доход, но держатели токенов не имеют автоматического права на этот доход, как акционеры имеют право на остаточную стоимость компании. Таким образом, ключевой вопрос оценки смещается с «Зарабатывает ли протокол деньги?» на «Какой именно путь (если он существует) передаёт деньги, заработанные протоколом, и концентрирует их в токене?»

Кроме того, в настоящее время рынок прогнозирует, что вероятность принятия закона CLARITY, специально предназначенного для определения правового статуса криптопроектов, в 2026 году составляет 51%. Суть этого закона заключается в оценке степени централизации управления и административных привилегий для определения того, достаточно ли проект «децентрализован». Оценка в основном основывается на таких факторах, как концентрация управления, привилегии обновления/администрирования протокола и влияние связанных сторон.

Эта система чётко разделяет «сетевые активы» и токены, которые по-прежнему тесно связаны с инвестиционными контрактами, эмитентами и связанными с ними контролирующими лицами. Поскольку DAO по своей сути децентрализованы, внимание сосредоточено на концентрации держателей токенов: у кого есть право голоса. Мы считаем, что зрелые проекты DeFi, такие как Aave, вероятно, соответствуют критериям для отнесения к сетевым активам; однако всё ещё остаются некоторые неясности.

Прощай, хайп; здравствуй, фундаментальные показатели

По мере взросления крипторынка фреймворки оценки ускоряются, чтобы соответствовать лежащей в основе экономической сущности. Многие ведущие протоколы теперь неуклонно реализуют экономические меры, напрямую преобразующие активность протокола в накопление стоимости токеном. Для инвесторов, которые умеют грамотно применять строгие, адаптированные к конкретным условиям фреймворки оценки, существует потенциал для получения существенной прибыли от сохраняющегося повсеместного несоответствия цен.

По мере прояснения регулирования и входа институциональных игроков, лидерство на рынке определяется реальным выбором: уход от «воздушных» токенов, основанных исключительно на нарративах, и приток капитала к тем секторам, которые демонстрируют реальное внедрение, устойчивые бизнес-модели и наблюдаемые фундаментальные финансовые показатели.

Диаграмма 16: Вознаграждение, которое крипторынок даёт протоколам, «создающим реальную ценность» (динамика цен токенов с начала года)

Распределение роста и падения на крипторынке с начала года отнюдь не случайно. Это глубоко отражает фундаментальную перестановку и переоценку, происходящую на всём рынке — капитал уходит от чисто спекулятивных проектов и уверенно направляется к активам, имеющим существенные доходы и дисциплинированное распределение капитала.

Aave является лучшим примером этой эволюции: он превратил реальное соответствие продукта рынку в исключительно красивый финансовый отчёт, заставляя нас смотреть на него с точки зрения традиционного анализа финансового бизнеса.

Для инвесторов, желающих получить доступ к следующему этапу развития крипторынка, пора отказаться от иллюзорных фантазий. Внимательно изучите такие действительно зарабатывающие проекты, как Hyperliquid, Aave, Uniswap, Sky и Maple, и оцените их стоимость с помощью ценовых мультипликаторов и фундаментальных показателей. Вы обнаружите, что золотые возможности для инвесторов, ориентированных на стоимость, уже чётко обозначились.