Автор: Thejaswini M A

Компиляция: Luffy, Foresight News

«Страхование — это просто афера», — таково почти единодушное мнение на рынке.

Такие мысли небезосновательны. Cigna разработала алгоритм, который автоматически отклоняет страховые случаи, даже не просматривая медицинские записи. UnitedHealthcare прекращает выплаты по уходу после истечения срока, установленного алгоритмом, полностью игнорируя мнение лечащих врачей. Бизнес-модель традиционного страхования всегда заключалась в следующем: сначала собрать деньги с клиентов, удержать из них высокие комиссии, а затем создавать многоуровневые барьеры для урегулирования претензий.

Сегодня банковские вклады, хоть и застрахованы FDIC, имеют лимит выплат всего в 250 000 долларов, который почти не менялся с момента его установления в 1934 году. Счета у брокеров защищены SIPC с лимитом в 500 000 долларов, и как только активы на счете превышают эту сумму, защита становится иллюзорной. Общественное восприятие степени защиты далеко от реальности, а лимиты выплат устанавливаются страховыми компаниями в одностороннем порядке.

DeFi-страхование могло бы кардинально решить эту проблему: устраняя посредников, выплаты выполняются автоматически при срабатывании предустановленных условий смарт-контракта, полностью исключая пространство для злонамеренного отказа в выплатах.

Но реальность такова, что его почти никто не покупает. Страховые премии значительно снижают доходность от инвестиций, и после их вычета оставшаяся прибыль просто не компенсирует инвестиционные риски, которые берут на себя пользователи.

Эта статья объяснит текущую ситуацию на рынке и фундаментальные причины, почему, даже если все хотят решить эту проблему, трудно изменить положение дел.

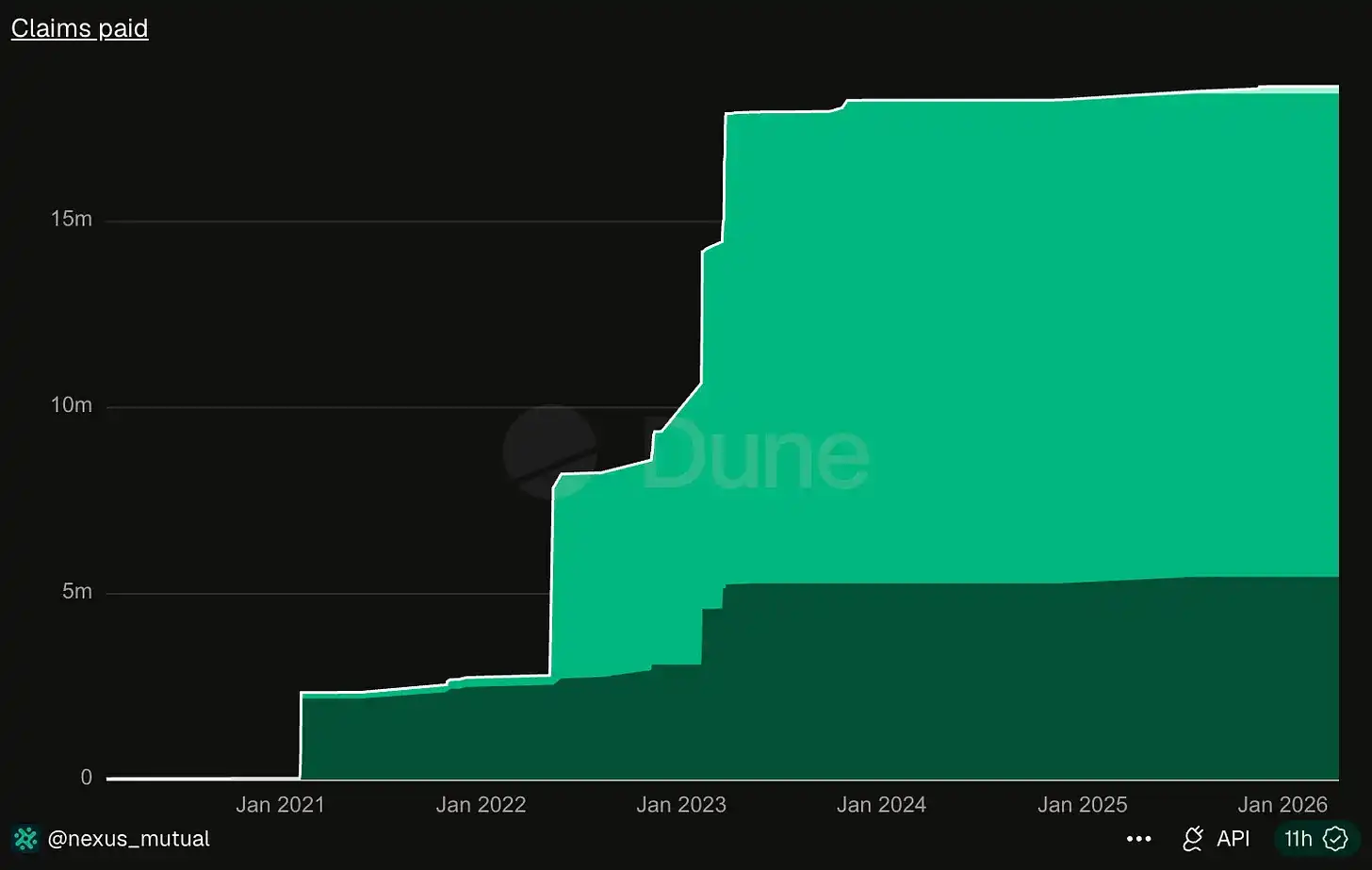

Nexus Mutual — крупнейший на сегодняшний день провайдер услуг DeFi-страхования. С момента запуска в 2019 году общая сумма выплаченных страховых возмещений составила чуть более 18 миллионов долларов.

Источник данных: Dune Analytics

В апреле 2026 года Kelp DAO подверглась хакерской атаке, потери составили 292 миллиона долларов. Эта единственная кража эквивалентна 16-кратному объему выплат этой ведущей страховой компании за семь лет.

Это представляет собой крайний контраст с текущей ситуацией безумных отказов в выплатах в традиционном страховании. Традиционное страхование взимает высокие премии, но изо всех сил препятствует выплатам; в то время как доходы от премий DeFi-страхования ничтожны, потому что почти никто из инвесторов не желает страховаться.

Традиционное страхование может стабильно функционировать благодаря отсутствию корреляции между рисками. Пожар в одном доме не повредит дома других жильцов. Страховая компания может продать полисы миллиону пользователей, а выплата по одному пожару может быть полностью покрыта общими страховыми премиями. Однако в DeFi такой механизм изоляции рисков отсутствует: такие события, как сбои оракулов или уязвимости кросс-чейн мостов, оказывают цепное воздействие на все пулы ликвидности и кредитные протоколы, построенные на базе этих активов. Событие отвязки USDC в марте 2023 года затронуло в тот же день все протоколы, использовавшие USDC в качестве залога. Для пула DeFi-страхования риски сильно взаимосвязаны, и страховщики могут только надеяться, что убытки от инцидентов безопасности будут контролируемы, а средств пула хватит для покрытия.

В марте 2023 года у Euler Finance украли 197 миллионов долларов, и каскадный риск быстро распространился: Angle Protocol потерял 17 миллионов долларов из-за владения токенами ликвидности Euler, Yield Protocol экстренно прекратил операции, Inverse Finance и несколько других платформ также пострадали.

Как только в протоколе обнаруживается уязвимость, это часто затрагивает несколько проектов, и экстремальные инциденты за один день могут полностью исчерпать все резервы страхового пула для выплат.

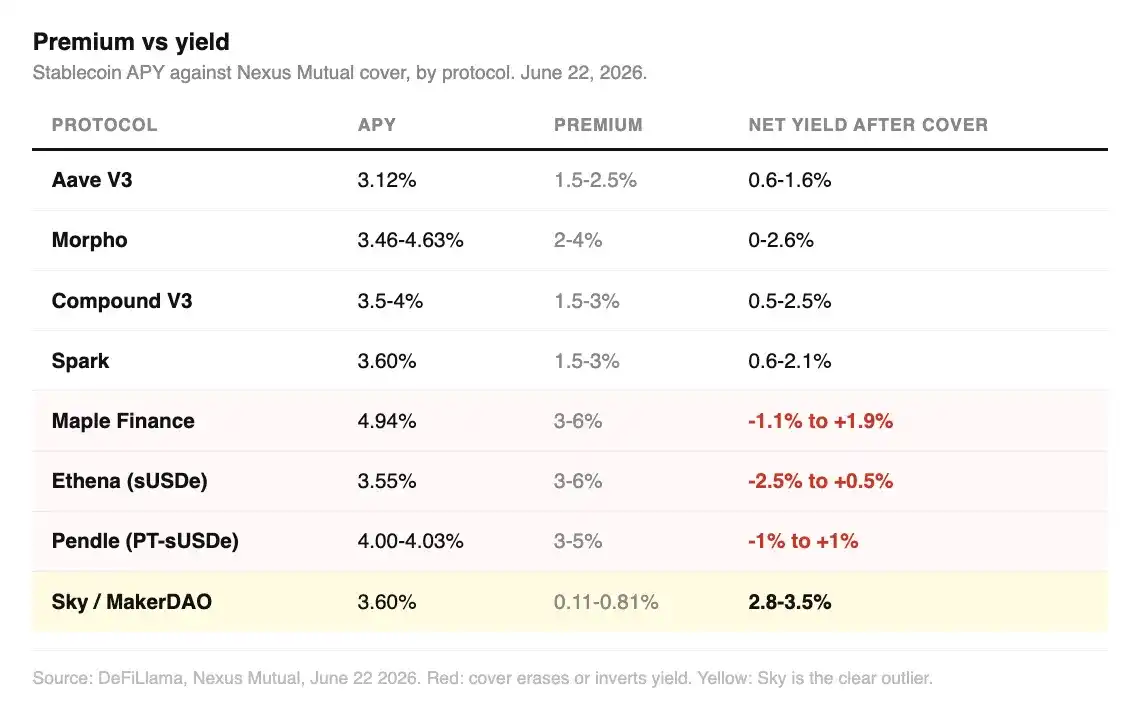

Я собрала текущие тарифы премий Nexus Mutual и InsurAce, сравнив их с собственной годовой доходностью (APY) протоколов, которые они страхуют: годовая доходность по депозитам USDC в Aave V3 составляет около 3,14%, диапазон страховых премий — 1,5%–2,5%, после вычета премий чистая доходность составляет всего 0,6%–1,6%. Инвесторы берут на себя риски безопасности в блокчейне, а в итоге получают доходность, лишь немногим выше, чем по обычным банковским вкладам.

Ситуация с доходностью Morpho, Compound, Spark схожа: собственная годовая доходность 3,5%–4%, премии съедают от трети до половины прибыли, и хотя остается небольшая прибыль, ценность затраченных усилий крайне низка.

Пулы институционального кредитования Maple Finance имеют годовую доходность 4,77%–4,90%, но ставка страховой премии достигает 3%–6%, чистая доходность после страхования составляет от -1,1% до 1,9%. Годовая доходность от стейкинга Ethena составляет 3,6%–4%, премии также 3%–6%, чистая доходность -2,4% до 1%. При покупке страховки на этих двух типах платформ в крайних случаях инвесторы могут даже понести убытки от основного капитала.

Только оригинальный MakerDAO (Sky) демонстрирует выдающиеся результаты. Сберегательный продукт с APY 3,6%, минимальная ставка страховой премии всего 0,11%, рынок единодушно считает его объектом с наименьшим риском в DeFi, чистая доходность после страхования остается на уровне 2,8%–3,5%, сохраняется большая часть прибыли.

Ценообразование премий строго соответствует уровню риска, но слишком высокие премии на новых платформах напрямую поглощают высокую доходность, ради которой пользователи приходят.

Криптоинвесторы отказываются от страхования не из-за лени или безрассудства, они понимают, что в большинстве случаев покупка страховки равносильна нулевой доходности. Даже если все пользователи DeFi завтра решат застраховаться на полную сумму, вся отрасль не сможет удовлетворить спрос: общий размер пула капитала Nexus Mutual составляет около 81,56 миллиона долларов, максимальная эффективная страховая емкость всей отрасли — всего несколько миллиардов, в то время как объем активов, заблокированных в основных протоколах, достигает сотен миллиардов, разрыв между спросом и предложением колоссален.

Как только происходит крупный инцидент безопасности уровня Kelp DAO, одно страховое возмещение может полностью опустошить большую часть страховых резервов отрасли.

Общая историческая сумма выплат в 18 миллионов долларов как раз и обнажает хрупкость отраслевых пулов капитала, рынок никогда не сталкивался с крупномасштабными рисками, способными истощить страховые резервы.

После того как пользователь подает заявку на возмещение в Nexus Mutual, все держатели токенов платформы должны проголосовать, решая, выплачивать ли компенсацию. Члены, проголосовавшие за выплату, рискуют прямыми потерями собственных активов, если выплата в конечном итоге не состоится. Этот механизм естественным образом порождает склонность к отказу в выплатах. Традиционное страхование специально создает андеррайтеров и специалистов по урегулированию убытков для балансировки противоречий, в то время как дизайн DeFi-страхования объединяет всю ответственность и полномочия в одной группе.

До финансового кризиса 2008 года учреждения, определяющие цены на финансовые риски, широко считали, что общенациональный обвал цен на жилье невозможен, ведь они никогда не сталкивались с таким. Страховой гигант AIG массово продавал контракты на покрытие рисков, но когда кризис действительно разразился, оказался полностью неспособен выполнить обязательства.

До того как правительство США ввело страхование банковских вкладов FDIC, у обычных вкладчиков не было никакой подстраховки для безопасности активов. Великая депрессия вынудила правительство ввести обязательное банковское страхование, сделав его жесткими затратами на ведение банковской деятельности.

В сфере DeFi никто не может заставить протоколы вроде Aave, Morpho покупать страховку, развертывание смарт-контрактов полностью бессертификационно, не существует никакого субъекта, который мог бы обязать проекты настраивать страховое покрытие рисков, что также приводит к отсутствию в отрасли механизмов подстраховки для противодействия экстремальным рыночным ситуациям.

Три крупнейших выплаты в истории Nexus Mutual: коллапс FTX, выплаты двумя траншами около 7,3 миллиона долларов; кража TribeDAO, выплата 5 миллионов долларов; хакерская атака на Euler Finance, выплата 3,4 миллиона долларов. Сумма этих трех выплат почти равна совокупным выплатам этой платформы за семь лет, составляющим 18,6 миллиона долларов.

Теперь эта платформа взаимного страхования переходит к упреждающему контролю рисков, совместно с аудиторскими компаниями по безопасности Immunefi, Cantina, Sherlock запуская продукты страхования от программных ошибок, где сторона протокола берет на себя только 20% вознаграждения за обнаружение критических уязвимостей, а остальные средства покрывает Nexus Mutual, заранее финансируя стимулы для белых хакеров по поиску уязвимостей, чтобы избежать краж у истоков. В то же время Nexus Mutual внедряет структурированные, соответствующие нормам, страховые инструменты, пытаясь связать крипто-риски с пулами перестрахования, привлекая внешний капитал большего объема для восполнения страховых возможностей.

Cantina в марте 2025 года пошла еще дальше, запустив независимый продукт нативного страхового покрытия протоколов, где пользователи могут получить возмещение даже после хакерской атаки на протокол, если уязвимость не была обнаружена охотниками за вознаграждениями заранее.

Оба вышеупомянутых шага по трансформации по сути признают одну ключевую реальность: собственных средств в блокчейне недостаточно для покрытия рисков в блокчейне. Три серьезных недостатка — слишком малый объем страхового пула, высокая корреляция рисков, совпадение группы, выносящей решение о выплатах, и группы, предоставляющей капитал — неискоренимы.

Заблокированные средства Nexus Mutual по данным DeFiLlama составляют 81,56 миллиона долларов, занимая 85% доли рынка всего сегмента DeFi-страхования. Масштабы других игроков продолжают сокращаться: пиковый объем заблокированных средств InsurAce составлял 150 миллионов долларов, сейчас осталось всего 132 000 долларов, после отвязки UST в 2022 году была произведена лишь одна крупная выплата; пул средств Sherlock за год сократился с 60 миллионов долларов до 505 000 долларов; миллионы долларов Unslashed Finance застряли в устаревшем коде, обновление которого прекратилось в конце 2024 года. Остальные страховые проекты либо полностью закрылись, либо сменили бизнес-направление.

Маяк предупреждает все корабли об опасных рифах, но не может взимать плату с проходящих судов за его использование, поэтому вряд ли кто-то добровольно профинансирует его строительство. Выгода распределяется между всеми, а затраты несет строитель в одиночку.

Ценность DeFi-страхования заключается именно в предотвращении распространения каскадного кризиса ликвидаций. Активы на крипторынке тесно взаимосвязаны, и только если все страхуются одновременно, можно поддерживать стабильность всего рынка. Однако если каждый надеется, что другие застрахуются и создадут подушку безопасности, и сам не желает нести затраты на страховые премии, в итоге никто не будет страховаться, и система защиты от рисков станет фикцией. Гарантия, за которой никто не стоит добровольно, в конечном счете не сможет защитить никакие активы.