Автор: Мах, Foresight News

18 июня токен Lighter, LIT, пробил отметку в 1.9 доллара, достигнув нового максимума с января этого года. В настоящее время его рыночная капитализация составляет 425 миллионов долларов, а FDV — 1.7 миллиарда долларов. Цена токена в настоящее время откатилась и колеблется в районе 1.6 доллара.

В 2026 году Hyperliquid привлек внимание рынка благодаря маховику обратного выкупа и экспансии в различные сферы, в результате чего цена его токена выросла с 20 до рекордных 76 долларов. Цена токена Lighter после коррекции в начале года значительно восстановилась. Какие же факторы сейчас движут рынком?

Lighter — это децентрализованная биржа перпетуальных контрактов. В декабре 2025 года состоялся TGE его нативного токена LIT, сопровождавшийся масштабным эирдропом. Общее предложение токена фиксировано и составляет 1 миллиард монет. Конкретно: из доли экосистемы 25% было автоматически распределено среди ранних пользователей через сезоны очков во время TGE, оставшиеся 25% зарезервированы для будущих стимулов, партнерств и роста; команде принадлежит 26%, инвесторам — 24%. Часть эирдропа была разблокирована на 100% во время TGE.

Доли команды и инвесторов имеют годичный вестинг (разблокировка начинается 30 декабря 2026 года), после чего происходит линейная разблокировка в течение 3 лет.

На данный момент объем в обращении остается на уровне примерно 250 миллионов монет (25% от общего предложения), оставшиеся 75% все еще заблокированы. Это означает, что во второй половине этого года временно не будет давления от продаж разблокированных токенов венчурных капиталистов и команды.

Обратный выкуп, LLP и пул стейкинга

Механизм обратного выкупа является ключевым для захвата стоимости Lighter. Протокол использует весь доход от комиссий, полученных от таких продуктов, как перпетуальные контракты, для обратного выкупа токенов LIT на открытом рынке. Как показывает официальная информация, этот выкуп полностью программный: каждый час протокол автоматически аккумулирует весь доход от комиссий и выставляет 100 лимитных ордеров на покупку в диапазоне от текущей рыночной цены до -10% ниже.

Согласно последним данным Lighter, с момента TGE протокол программно выкупил около 15 миллионов LIT, что составляет примерно 6% от объема в обращении. Сумма выкупа составила около 21 миллиона долларов, или 1.51% от общего предложения. Эти выкупы напрямую превращают доход протокола в постоянный покупательский спрос в ончейне.

Так каковы же текущие рыночные показатели Lighter?

Из данных на официальном сайте видно, что его общий объем торгов превысил 1.68 триллиона долларов, однако в этом году объем торгов постоянно снижался из-за вялого состояния рынка и других факторов.

В то же время общий объем торгов Hyperliquid превысил 4.37 триллиона, что почти в 3 раза больше, чем у Lighter. Его объемы торгов даже стабилизировались на уровне сентября-октября 2025 года.

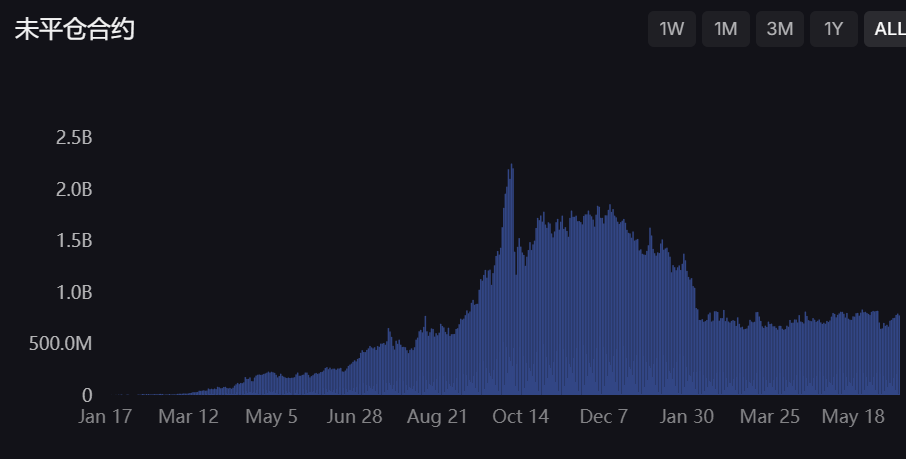

Однако если обратить внимание на объем открытых позиций, данные за ноябрь 2025 года составляли 1.6 миллиарда долларов, а текущие данные — 750 миллионов долларов, что не является катастрофическим показателем. Максимальный объем открытых позиций Hyperliquid достигал 9.64 миллиарда долларов, в настоящее время он сохраняется на уровне 5.06 миллиарда долларов.

Параллельно Lighter продолжает итерации на стороне продукта. В мае платформа, сотрудничая с Insilico Terminal, внедрила профессиональную систему управления исполнением, привлекая системных трейдеров и углубляя ликвидность стакана заказов; на платформе запущен рынок перпетуальных контрактов Pre-IPO, а также внедрены баллы комиссий LIT, расширяющие торговые сценарии и вовлеченность пользователей. Эти действия дополняют маховик обратного выкупа, усиливая доход протокола и покупательский эффект на фоне макроэкономических событий.

Пул ликвидности Lighter, по сути, является пулом маркет-мейкера биржи Lighter. На централизованных биржах, когда пользователь открывает лонг, его контрагентом обычно выступает маркет-мейкер (институционал) или другой пользователь, открывающий шорт. Однако на децентрализованных биржах базовая логика меняется: «общим контрагентом» для всех открытых позиций трейдеров на всей бирже является LLP. Другими словами, если пользователь зарабатывает на лонге, LLP выплачивает ему, а если пользователь теряет деньги, они напрямую конфискуются и поступают в LLP.

Согласно исторической статистике, розничные трейдеры в целом с большой вероятностью теряют деньги на длительных периодах. Поэтому, когда крупные игроки вносят свои USDC в LLP, выступая в роли банка казино, они по сути «делают маркет», пассивно зарабатывая на убытках розничных трейдеров и комиссиях биржи.

Согласно последним данным на официальном сайте, его TVL вырос до 98.42 миллионов долларов при годовой процентной ставке (APY) 11.47%. Согласно официальным правилам Lighter, для входа в LLP необходимо застейкать количество токенов LIT, эквивалентное 1:10 от объема вносимых средств. Эта конструкция сделала многих крупных игроков одним из крупнейших покупателей спотового рынка LIT на вторичном рынке. Чем больше USDC они вносят, тем больше токенов LIT блокируется на рынке.

Важно отметить, что пул ликвидности LLP не является общим с пулом стейкинга, это разные пулы.

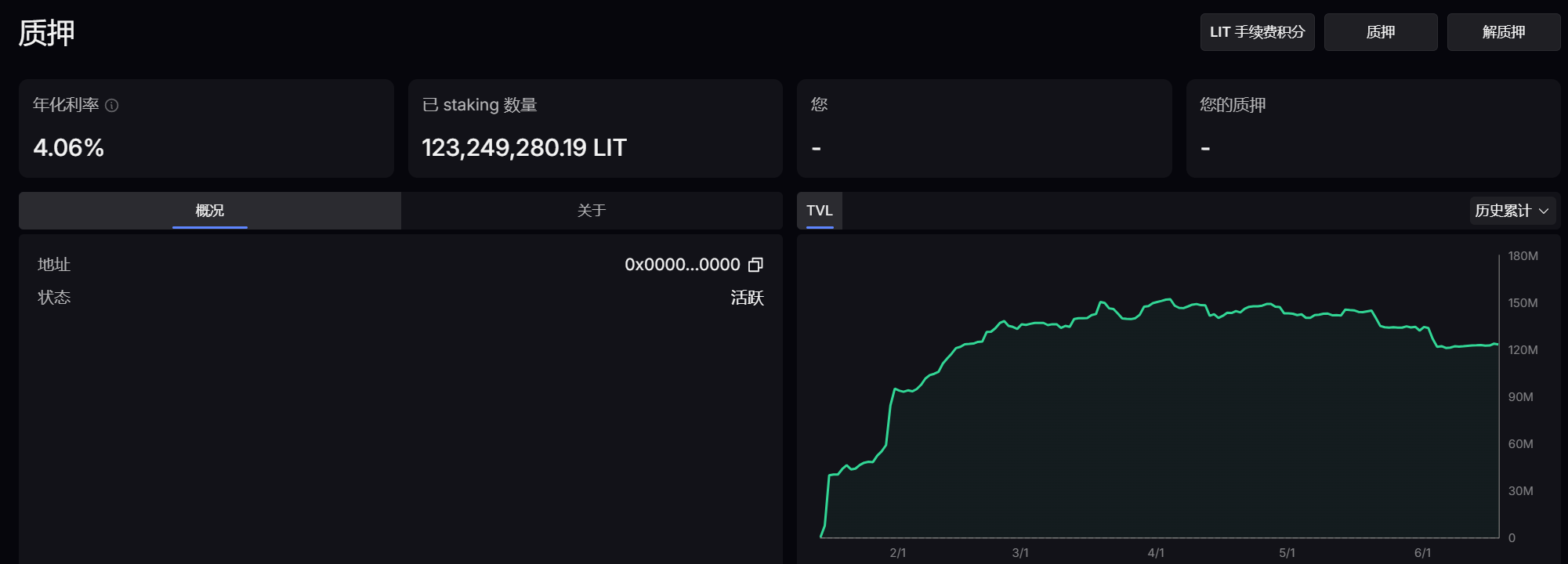

Согласно последним данным на официальном сайте, годовая доходность составляет 4.06%, объем застейканных LIT — 123.23 миллиона монет, общая стоимость превышает 204.6 миллиона долларов.

Сравнение с Hyperliquid: сохраняются скрытые опасения

В нише DEX для перпетуальных контрактов Hyperliquid благодаря преимуществу первопроходца и эффекту масштаба стал общепризнанным лидером, в то время как Lighter сформировал уникальную позицию благодаря технологической дифференциации и продуктовой направленности.

Hyperliquid также реализует агрессивную стратегию обратного выкупа доходов, масштабы которой значительны, но в сочетании со стейкингом, оплатой газа и экосистемными стимулами она формирует более комплексную систему полезности токена. Lighter обладает некоторыми преимуществами в прозрачности и предсказуемости выполнения обратного выкупа, в то время как обратный выкуп Hyperliquid соответствует более высокому базовому доходу протокола.

Кроме того, охват Hyperliquid шире: помимо перпетуальных контрактов, платформа продолжает расширяться в сферу RWA и более полной экосистемы DeFi, включая даже рынки предсказаний (например, предсказание цен на биткоин, эфириум и т.д.). По состоянию на 16 июня, в секторе, связанном с Чемпионатом мира на рынке предсказаний HIP-4 Hyperliquid, объем торгов за последние 7 дней вырос на 202% в относительном выражении. Постоянное расширение бизнеса расширяет его аудиторию и объем торгов, что, в свою очередь, продолжает усиливать покупательский спрос на токен HYPE благодаря обратному выкупу. В сравнении с этим, Lighter все еще сосредоточен на RWA и Pre-IPO и не затрагивает такие области, как рынки предсказаний.

Институционалы также продолжают активно покупать HYPE. По данным ончейн-аналитика Ai Yi, с 1 июня кошельки, связанные с a16z, вывели 1,229,524 HYPE (85.54 миллиона долларов) и внесли их для стейкинга. Даже король накрутки Артур Хейс написал в твиттере: «Глядя на текущий рейтинг криптовалют по рыночной капитализации, большинство из них — мусорные монеты. Он считает, что HYPE как минимум должен обогнать SOL до конца этого бычьего рынка».

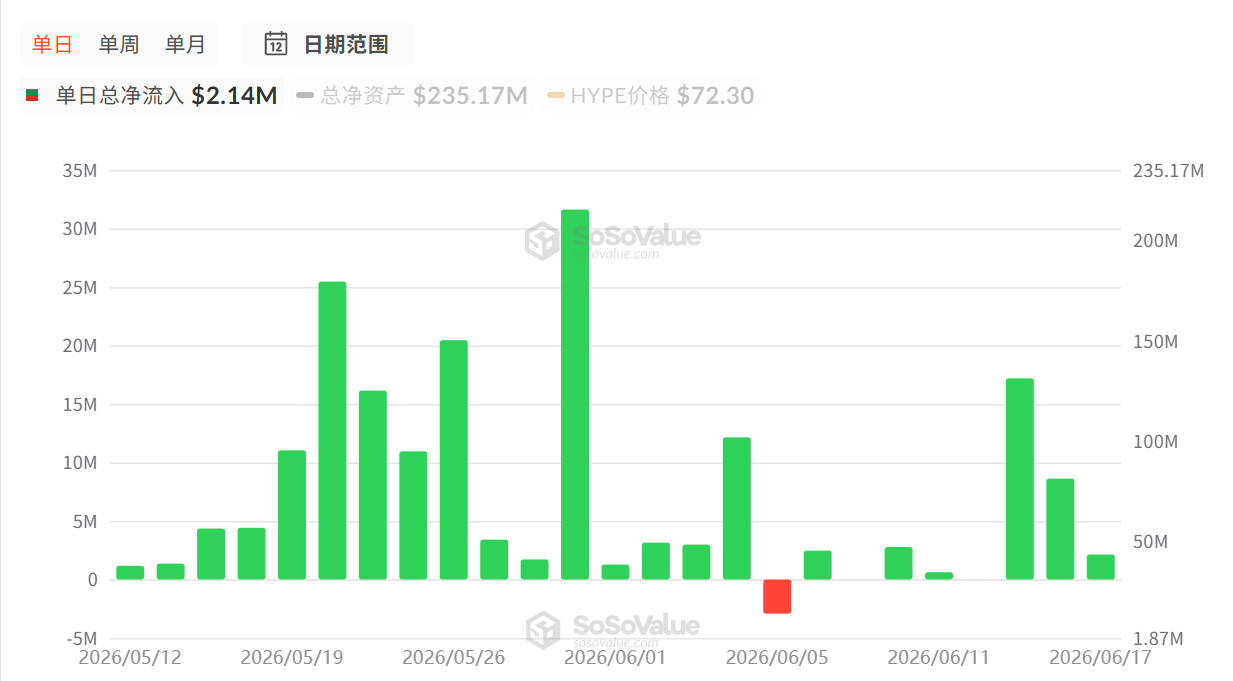

Американские институты также запустили спотовый ETF на HYPE, обеспечивая стабильную поддержку его цене. Согласно данным SoSoValue, текущий чистый приток средств в американские спотовые ETF на HYPE составляет 182.56 миллиона долларов. В противовес этому, цена LIT по-прежнему поддерживается только вторичным рынком и обратным выкупом.

В настоящее время у LIT нет ни влиятельных лиц, рекламирующих его, ни крупных институтов, открыто и постоянно скупающих его, что также добавляет нотку опасений относительно его цены.

В целом, Hyperliquid в настоящее время доминирует по масштабу, ликвидности и широте экосистемы, в то время как Lighter строит свои конкурентные преимущества с помощью ZK-стека, прозрачного механизма обратного выкупа, нулевых комиссий для розничных трейдеров и дифференцированных инструментов для / институционалов.

Относительные результаты этих двух проектов в будущем будут зависеть от их способности реализовать рост объемов торгов, итерации продуктов и внедрение на рынке.