Автор: Клод, Deep Chao TechFlow

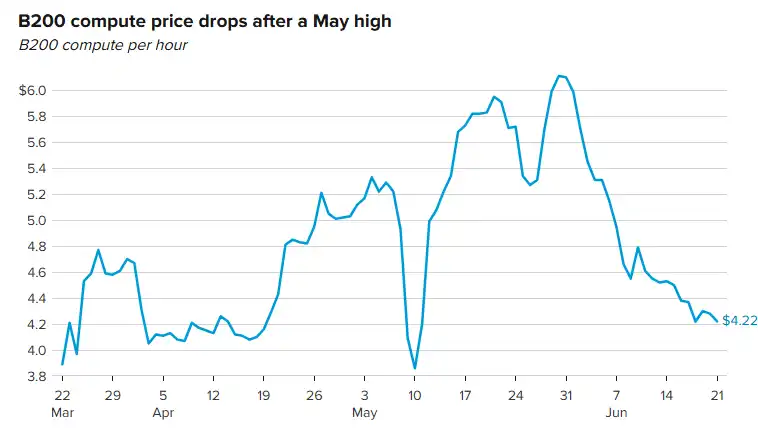

Введение от Deep Chao: Стоимость аренды чипов NVIDIA B200 с пика в 6,11 долл./час в конце мая упала до 4,22 долл./час, снизившись примерно на 30% за три недели. В то же время в полупроводниковом секторе наблюдается редкая дивергенция: ETF на полупроводники SMH вырос на 15% за последний месяц, акции Micron и SanDisk взлетели почти на 60% каждая, в то время как акции NVIDIA за тот же период упали на 3%. Для держателей акций NVIDIA или тех, кто рассматривает инвестиции в инфраструктуру ИИ, возникает ключевой вопрос: деньги в ИИ не сократились, они просто перетекли в другое место.

Акции NVIDIA в этом году все еще выросли примерно на 12%, но, похоже, внимание рынка больше не сфокусировано на них.

За последний месяц ETF на полупроводники VanEck (SMH) вырос на 15%, акции Micron Technology и SanDisk взлетели почти на 60% каждая. NVIDIA не только не последовала этому тренду, но и упала примерно на 3%. Еще более показательно то, что ключевой индикатор, лежащий в основе нарратива о ценообразовании NVIDIA, — цена аренды чипа B200 в облаке — также синхронно снижается.

Согласно данным платформы ценообразования на вычислительные мощности GPU Ornn, почасовая цена аренды B200 достигла трехмесячного максимума в 6,11 доллара 30 мая, после чего продолжила снижаться, упав до 4,22 доллара на прошлых выходных, что составляет снижение примерно на 30%. Рич Приворотски, глава торгового стола One-Delta Goldman Sachs, на прошлой неделе прямо заявил: миф о «дефиците вычислительных мощностей» в ИИ, возможно, теряет свою актуальность.

Цена аренды B200 упала на 30% за три недели, нарратив о «дефиците мощностей» под давлением

NVIDIA B200 — это ключевой вычислительный чип в современных гипермасштабных дата-центрах, а цена его аренды считается барометром спроса и предложения на инфраструктуру ИИ. Данные с нескольких сторонних платформ отслеживания показывают, что цены на B200 становятся мягче.

Данные Ornn показывают, что почасовая цена аренды B200 снизилась с максимума в 6,11 доллара 30 мая и на прошлых выходных составила 4,22 доллара. Ежемесячный индекс цен, составленный AIMultiple на основе данных 63 облачных провайдеров, показывает, что медианная цена предложения B200 составляет 6,11 долл./час, но базовые цены у новых облачных (neocloud) провайдеров уже опустились до 3,44 долл. Данные GetDeploying от 26 облачных провайдеров B200 еще более экстремальны: средняя цена — 4,99 долл./час, минимальное предложение — всего 2,25 долл./час (контракт с резервированием на три года).

Три фактора способствуют снижению цен: улучшение выхода годных чипов на техпроцессе TSMC 4NP снижает себестоимость выпуска B200; поставки HBM3e от SK Hynix и Micron заметно увеличились во втором квартале 2026 года; больше новых облачных провайдеров получили запасы B200, RunPod, Lambda, Nebius, Spheron и другие уже выставили их на продажу, конкуренция снижает общий уровень цен.

Во второй половине года давление станет еще сильнее. Когда следующее поколение NVIDIA Blackwell Ultra B300 начнет поступать в пул доступных мощностей, часть мощностей B200 перейдет из режима on-demand в спотовый (spot) режим. Спотовая цена B300 уже опускалась до 2,45 долл./час, что даже ниже минимальной цены B200. Spheron и Thunder Compute прогнозируют, что цена B200 в режиме on-demand может стабилизироваться в диапазоне от 2,50 до 3,00 долларов в четвертом квартале 2026 года.

Для инвесторов, держащих акции NVIDIA, снижение цен аренды означает давление на маржу клиентов NVIDIA (облачных провайдеров, новых облачных платформ), а их желание закупать напрямую определяет темпы получения заказов NVIDIA.

Большая дивергенция в полупроводниковом секторе: память взлетает, NVIDIA отстает

Данные об этом расхождении довольно показательны.

Акции NVIDIA с начала 2026 года выросли примерно на 12%, за последний месяц упали примерно на 3%. За тот же период ETF на полупроводники SMH с начала года вырос на 84%, за последний месяц — на 15%. Акции Micron Technology за последний месяц выросли почти на 60%, достигнув исторического максимума около 1089 долларов, совокупный рост с начала года превысил 700%, а рыночная капитализация превысила 1,2 трлн долларов. Акции SanDisk также выросли почти на 60% за последний месяц, а за последние 52 недели их рост превысил 4400%.

Возможно, рынок не разочаровался в ИИ, а просто считает, что узкое место в цепочке создания стоимости ИИ смещается.

Прежняя логика была такова: «Дефицит GPU → У NVIDIA есть ценовая власть → Больше всего зарабатывают наверху». Теперь логика стала другой: предложение GPU растет, но спрос на высокоскоростную память (HBM) и хранилища для моделей ИИ резко возрастает, память становится новым узким местом.

В последнем квартальном отчете Micron (2-й квартал 2026 года) выручка составила 23,8 млрд долларов, что почти в три раза больше, чем год назад (8 млрд долларов за аналогичный период прошлого года); после отделения от Western Digital выручка SanDisk в третьем квартале 2026 финансового года составила 5,95 млрд долларов, что на 97% больше, чем год назад.

Данные TrendForce от 16 июня показывают, что в первой половине 2026 года контрактные цены на память выросли более чем на 100%, структурный дефицит, как ожидается, сохранится и во второй половине года. Генеральный директор Apple Тим Кук на прошлой неделе в интервью признал, что Apple больше не может поглощать растущие затраты на память. Когда даже такой сильный покупатель, как Apple, публично заявляет, что «больше не выдерживает», ценовая власть производителей памяти становится очевидной.

Micron завтра (24 июня) после закрытия торгов опубликует отчет за третий квартал, и рынок в целом ожидает новых рекордов. Этот отчет станет ключевой проверкой того, может ли «суперцикл памяти» продолжиться.

Глава торгового подразделения Goldman Sachs: ключевой индикатор — цена аренды

Рич Приворотски, глава торгового стола One-Delta Goldman Sachs, на прошлой неделе предложил четкую схему анализа:

Если вычислительные ресурсы действительно в дефиците, цены аренды должны оставаться стабильными, и постоянные капитальные затраты оправданы. Если предложение растет, а цены аренды продолжают падать, ключевое предположение о «дефиците мощностей», лежащее в основе оценки всей цепочки поставок аппаратного обеспечения ИИ, будет поставлено под сомнение.

Он далее указал, что это давление сначала проявится на стороне аппаратного обеспечения. Истинными бенефициарами являются компании, продающие целые системы и монетизирующие использование, а не те, кто продает только «кирки и лопаты» наверху. Больший риск заключается в звеньях цепочки, связанных с аппаратным обеспечением и инфраструктурой, поскольку их оценка по-прежнему основана на предпосылке «постоянного дефицита».

Направленность этих слов очевидна: бизнес-модель NVIDIA заключается в продаже чипов (кирки и лопаты), а не в оплате по факту использования. Если цена аренды у клиентов падает, а цена чипов NVIDIA — нет, то образуется сжатие маржи, которое в конечном итоге приведет к замедлению заказов.

Недавний отчет Citadel Securities «Tokenomics» также отражает аналогичные выводы: ключевое ограничение внедрения ИИ сместилось с «возможностей модели» на «стоимость и дефицит вычислительных мощностей», пользователи все чаще мигрируют на более дешевые модели. Индекс цен на токены снижался семь дней подряд, что стало самым продолжительным падением с начала года.

Профессор финансов Университета Санта-Клары Соён Ким описывает ситуацию более прямо: большинство покупателей не знают, сколько вычислительных мощностей им понадобится в следующем году, поставщики не знают, сколько заказывать GPU, а NVIDIA не знает, сколько производить. Все три стороны гадают, и когда направление догадок одновременно меняется с «недостаточно» на «возможно, слишком много», цены оказываются под давлением.

Контракт SpaceX-Google на 30 млрд долларов: рынок долгосрочных контрактов все еще горяч

Спотовые цены аренды падают, но на рынке долгосрочных контрактов история другая.

Согласно документам SpaceX, поданным в SEC 5 июня, Google согласился платить SpaceX 920 млн долларов в месяц с октября 2026 года по июнь 2029 года за аренду около 110 000 GPU NVIDIA, а также сопутствующих процессоров, памяти и других компонентов. Общая стоимость контракта составляет около 30 млрд долларов. Еще в мае Anthropic заключила с SpaceX аналогичное соглашение, выплачивая 1,25 млрд долларов в месяц за аренду всех доступных вычислительных мощностей ее дата-центра Colossus 1 в Мемфисе, общая стоимость — почти 45 млрд долларов.

Контекст этих двух контрактов заключается в том, что после завершения слияния с xAI в феврале 2026 года SpaceX превратила ранее самостоятельно построенный xAI суперкомпьютерный кластер Colossus в коммерческий актив для сдачи в аренду, зафиксировав крупные доходы перед IPO (целевая оценка — 1,75 трлн долларов).

Для NVIDIA это противоречивый сигнал. С одной стороны, долгосрочный контракт на 110 000 GPU доказывает, что крупные клиенты по-прежнему в больших масштабах резервируют мощности. RBC Capital Markets после объявления о сделке заявил, что NVIDIA «находится в наиболее выгодном положении среди коллег», полагая, что эти соглашения об аренде GPU, по крайней мере, в краткосрочной перспективе могут развеять опасения рынка по поводу того, что ASIC отбирают долю NVIDIA.

С другой стороны, тот факт, что Google нужно арендовать мощности у SpaceX, как раз и свидетельствует о том, что собственных мощностей не хватает для удовлетворения спроса. Капитальные затраты Google в 2026 году составляют от 1800 до 1900 млрд долларов, ежемесячные платежи SpaceX в размере 920 млн долларов составляют менее 6% годового бюджета, по сути, это «мощности для преодоления разрыва». Когда собственные дата-центры этих суперклиентов будут введены в эксплуатацию в 2027-2028 годах, останется ли спрос на внешнюю аренду на текущем уровне — большой вопрос.

Контракт также включает пункт о досрочном расторжении с уведомлением за 90 дней. Это не похоже на условия контракта, заключенного в условиях «чрезвычайного дефицита мощностей», скорее, покупатель оставил себе путь к отступлению.

Риски для NVIDIA: не на стороне спроса, а на стороне ценовой власти

Если собрать все эти нити вместе, проблема NVIDIA заключается в изменении распределения прибыли в цепочке создания стоимости ИИ.

На стороне предложения GPU: улучшение выхода годных у TSMC, получение запасов большим количеством производителей, предстоящий массовый выпуск B300 — эти три фактора смягчают экстремальный дефицит 2024-2025 годов. На стороне спроса: суперклиенты по-прежнему закупают в больших масштабах, но характер закупок меняется с «захват любой ценой» на «сравнение цен, долгосрочные контракты с фиксацией объемов, сохранение права выхода». На стороне прибыли: цены аренды у облачных провайдеров уже падают, и если NVIDIA не сможет одновременно снизить отпускные цены на свои чипы, сжатие маржи в середине цепочки в конечном итоге ударит по объемам заказов.

То, что чипы памяти стали новым фаворитом, — это другая сторона миграции цепочки создания стоимости.

Чем больше становятся модели ИИ и чем больше задач на логический вывод, тем жестче становится спрос на высокоскоростную память. GPU можно усовершенствовать для повышения эффективности (например, точность FP4 у B200 сокращает количество байтов на параметр вдвое), но пропускная способность памяти — это физическое ограничение, без обходных путей. Производственные мощности HBM у Micron на весь 2026 год уже распроданы, это состояние «невозможно купить даже за деньги» резко контрастирует со снижением цен аренды NVIDIA B200.

Завтрашний отчет Micron предоставит следующую ключевую точку данных. Если выручка и прогнозы снова превзойдут ожидания, нарратив о «миграции цепочки создания стоимости ИИ от GPU к памяти» еще больше укрепится. Для инвесторов речь идет не о том, чтобы разочароваться в ИИ, а о необходимости переосмыслить, чья ценовая власть в этой цепочке усиливается, а чья — ослабевает.