TL;DR

Предстоящий выпуск облигаций NVIDIA чаще всего ошибочно воспринимается как простой вопрос: зачем брать деньги в долг, когда у компании столько наличности?

Согласно данным последнего отчетного квартала компании, по состоянию на 26 апреля 2026 г. (первый квартал 2027 финансового года) выручка NVIDIA достигла 81,6 млрд долларов, а свободный денежный поток составил около 48,6 млрд долларов. В то же время компания также увеличила программу обратного выкупа акций на 80 млрд долларов и повысила квартальные дивиденды с 0,01 до 0,25 доллара. Другими словами, это не компания, испытывающая нехватку денежных средств и нуждающаяся в долговом рынке для поддержания жизнедеятельности.

Именно поэтому рынок особенно чувствителен к ее планам выпустить как минимум на 20 млрд долларов старших нот. Сроки облигаций охватывают от 2 до 30 лет, а средства будут направлены на общие корпоративные цели, рефинансирование, центры обработки данных и инфраструктуру для ИИ, НИОКР, предоплаты в цепочке поставок и стратегические инвестиции. Для инвесторов реальный вопрос заключается не в том, «есть ли у NVIDIA деньги», а в следующем: когда крупнейший генератор наличности в сфере ИИ также начинает систематически использовать долгосрочный долг, означает ли это, что нарратив капитальных затрат на ИИ вступил в новую фазу?

Суть этого события не в том, что NVIDIA внезапно нуждается в деньгах, а в том, что она превращает свои денежные потоки и кредитный рейтинг в другую форму экспансивной способности.

Чем сильнее денежный поток, тем больше оснований занимать долгосрочные деньги

Обычные инвесторы, увидев «выпуск облигаций», часто сразу думают, что компании не хватает денег. Но для зрелых крупных компаний заимствование денег часто является не пассивной просьбой о помощи, а активным выбором более дешевого и менее вредного для акционеров способа финансирования.

NVIDIA планирует выпустить старшие ноты (корпоративные долговые обязательства), что по сути является заимствованием у инвесторов в облигации с периодической выплатой процентов и возвратом основной суммы по истечении срока. Их ключевое отличие от дополнительной эмиссии акций заключается в том, что выпуск облигаций не отчуждает долю собственности компании. Пока будущая доходность компании превышает стоимость долга, существующие акционеры сохраняют право на большую часть прибыли.

Именно в этом заключается парадокс данной сделки. Свободный денежный поток NVIDIA в последнем квартале составил около 48,6 млрд долларов, что уже явно превышает планируемый объем финансирования. Компания одновременно активно выкупает акции и повышает дивиденды, что говорит о том, что выпуск облигаций по крайней мере нельзя просто трактовать как «нехватку наличности».

Более разумное объяснение заключается в том, что NVIDIA, обладая максимальной кредитоспособностью и в момент, когда рынок наиболее охотно готов ей одалживать, досрочно фиксирует долгосрочное финансирование. Для компании, находящейся в цикле расширения инфраструктуры ИИ, такие проекты, как центры обработки данных, предоплаты в цепочке поставок, инвестиции в экосистему и расходы на НИОКР, не являются краткосрочными. Их циклы окупаемости могут растянуться на многие годы, даже более десяти лет. Использование 30-летнего долга для финансирования долгосрочных активов больше соответствует зрелому управлению капиталом, чем полная зависимость от краткосрочного операционного денежного потока.

Это и есть простое значение «оптимизации структуры капитала»: компания использует не только имеющуюся наличность, но и умеренно привлекает недорогой долг. Пока долгосрочная доходность от заемных средств превышает процентные расходы, долг — это не только бремя, но и потенциальный инструмент повышения эффективности капитала.

Рейтинг AA превращает облигации в боеприпасы для ИИ

То, что NVIDIA может это сделать, обусловлено готовностью долгового рынка предоставить ей деньги по достаточно низкой цене. Самой важной переменной здесь является кредитный рейтинг.

S&P Global Ratings недавно повысил рейтинг NVIDIA до AA, ссылаясь на конкурентные преимущества, обусловленные спросом на ИИ, высокую способность генерировать денежный поток и надежный баланс. Рейтинг AA можно понимать как ярлык высокой кредитоспособности на долговом рынке: инвесторы считают риск дефолта компании крайне низким и поэтому готовы принимать более низкую спредовую доходность и более длительные сроки.

Это ключевой момент. Выпуск облигаций имеет смысл не только в том, чтобы «получить деньги в долг», реальную ценность сделки определяет «по какой стоимости, на какой срок и в каком рыночном окне занять». Когда компания находится на этапе повышения кредитного рейтинга, быстрого роста денежных потоков и тема ИИ по-прежнему пользуется популярностью у институционального капитала, ее переговорная сила по привлечению долгосрочных средств значительно возрастает.

Это также объясняет, почему NVIDIA действует именно в этот момент. Она не ждет, пока денежные потоки ослабеют и давление расширения возрастет, чтобы затем привлекать финансирование, а досрочно снижает неопределенность будущего финансирования в момент, когда рынок наиболее высоко оценивает качество ее кредита. Для акционеров это более привлекательно, чем вынужденное финансирование в будущем в менее благоприятных условиях.

Несколько направлений использования средств от облигаций также стоит рассмотреть вместе: рефинансирование, центры обработки данных и инфраструктура для ИИ, НИОКР, предоплаты в цепочке поставок, стратегические инвестиции. Рефинансирование относится к финансовому менеджменту, инфраструктура и цепочка поставок — к обеспечению расширения, а стратегические инвестиции — к размещению в экосистеме. Вместе они указывают на факт: потребности NVIDIA в капитале уже не сводятся к простому «производству большего количества чипов», а направлены на поддержание позиции во всей экосистеме ИИ.

NVIDIA продает самый важный инструмент вычислений эпохи ИИ, но ей также необходимо обеспечить, чтобы клиенты, цепочка поставок, инфраструктура и партнеры по экосистеме могли успевать за ней. Чем важнее эта роль, тем больше управление капиталом начинает напоминать платформенную компанию, а не просто компанию-производителя оборудования.

Займы более выгодны для акционеров, чем продажа акций

Для акционеров NVDA выпуск облигаций имеет еще одно прямое значение: компания, поддерживая доходность для акционеров, одновременно оставляет запас боеприпасов для долгосрочного расширения.

В последнем квартале NVIDIA не только показала сильный денежный поток, но и увеличила программу обратного выкупа акций на 80 млрд долларов, а также повысила дивиденды. Обратный выкуп и дивиденды означают, что компания напрямую возвращает деньги акционерам; выпуск облигаций означает, что компания использует внешние долгосрочные средства для поддержки будущих инвестиций. Рассматривая их вместе, видно, что компания пытается поддерживать обе линии одновременно: с одной стороны, вознаграждать существующих акционеров, с другой — не замедлять экспансию в ИИ.

Если бы NVIDIA выбрала финансирование за счет дополнительной эмиссии акций, существующие акционеры были бы размыты. Даже если бы компания продолжала расти в будущем, доля акционеров на акцию была бы размыта. Напротив, стоимость займов более определена: проценты и основная сумма. Для компании с чрезвычайно сильным свободным денежным потоком и высоким кредитным рейтингом такую стоимость легче контролировать.

Конечно, это не означает, что выпуск облигаций обязательно является позитивным фактором. Долг увеличивает фиксированные расходы и повышает требования рынка к эффективности распределения капитала. Сегодня NVIDIA может заставить инвесторов принять этот долг, потому что рынок верит, что ее будущие денежные потоки будут достаточны для покрытия процентов, и что инвестиции в инфраструктуру ИИ в конечном итоге преобразуются в выручку и прибыль. Если эти предпосылки изменятся, долг превратится из инструмента эффективности в фактор давления на оценку.

Таким образом, что действительно меняет этот выпуск облигаций, так это то, как инвесторы смотрят на NVIDIA. Раньше рынок больше фокусировался на спросе на GPU, марже и росте выручки; теперь ему также придется обращать внимание на распределение денежных потоков: сколько идет на обратный выкуп и дивиденды, сколько — на цепочку поставок и инфраструктуру, сколько — на инвестиции в экосистему, сколько фиксируется досрочно через долг.

Это сделает точку привязки оценки NVDA более сложной. Это уже не просто «история роста прибыли», она начинает приобретать черты «кредитного актива» и «платформы долгосрочного распределения капитала».

Формируется шаблон финансирования ИИ для крупных технологических компаний

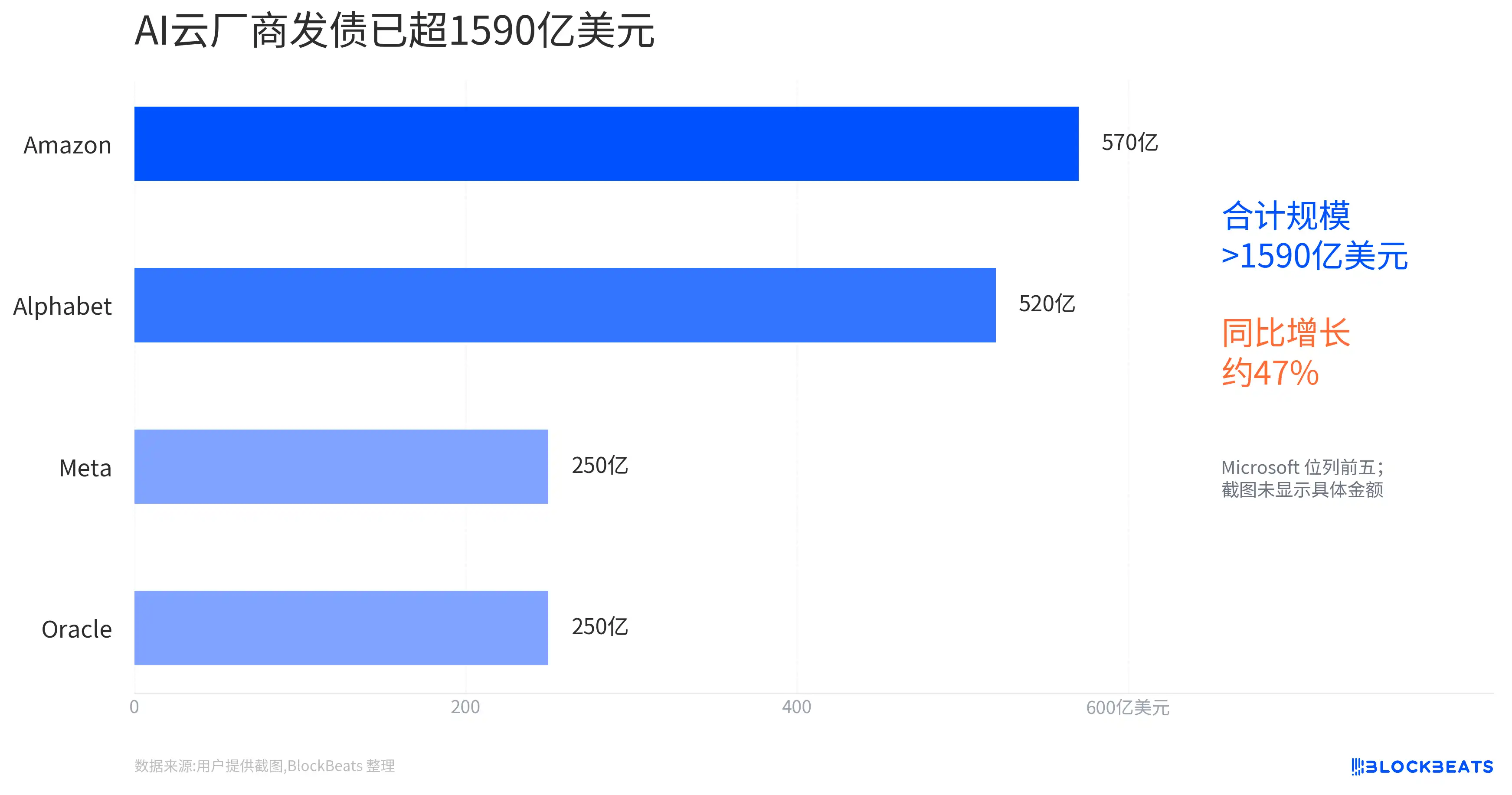

NVIDIA — не единственная компания, которая так поступает. Alphabet в феврале 2026 года завершила выпуск облигаций на 20 млрд долларов, сроки которых также охватывают несколько серий, и, по сообщениям, спрос на них в какой-то момент превысил 100 млрд долларов. Meta, Amazon и другие крупные технологические компании также используют долговое финансирование в цикле инвестиций в ИИ в качестве одного из инструментов поддержки инфраструктурных расходов.

Эти случаи нельзя просто описать как «технологическим гигантам не хватает денег». Более точная формулировка: инфраструктура ИИ превратилась из истории роста с легкими активами в софте в цикл с тяжелыми активами, в котором участвуют центры обработки данных, электроэнергия, чипы, сети и цепочки поставок. Компания, которая сможет получить финансирование с более низкой стоимостью и на более длительный срок, будет иметь больше пространства для маневра в этой экспансии.

Это оказывает двоякое влияние на рыночную оценку.

Во-первых, долговое финансирование продлевает «дальность действия» капитальных затрат (capex) на ИИ. Пока долговой рынок готов платить, крупным технологическим компаниям не обязательно полностью зависеть от текущих денежных потоков для оплаты долгосрочного строительства. Это поддержит ожидания спроса в таких направлениях, как центры обработки данных, электроэнергетика, оптическая связь, полупроводниковая цепочка поставок.

Во-вторых, долговое финансирование также заставляет инвесторов больше заботиться о сроках окупаемости. Раньше рынок был готов платить высокую оценку за инвестиции в ИИ, потому что темпы роста были достаточно быстрыми. Но когда инвестиции становятся все более тяжелыми, а сроки финансирования — все более длительными, вопрос будет звучать так: когда именно эта инфраструктура начнет приносить достаточную отдачу? Если доход от приложений ИИ будет реализовываться медленнее, чем ожидалось, или если коммерческая отдача на единицу вычислительной мощности снизится, рынок начнет пересматривать, не является ли эта поддерживаемая долгом экспансия слишком агрессивной.

Особенность NVIDIA заключается в том, что она находится в верхней части цепочки капитальных затрат на ИИ. Чем больше инвестируют ее клиенты, тем больше она выигрывает; но если доходность инвестиций всей отрасли будет поставлена под сомнение, ей также будет трудно полностью остаться в стороне. Таким образом, этот выпуск облигаций как укрепляет признание рынком ее кредитоспособности и денежных потоков, так и глубже погружает ее в нарратив долгосрочных капитальных затрат на ИИ.

Предстоит проверить, могут ли одновременно сосуществовать оценка и окупаемость

В настоящее время самое важное ограничение заключается в том, что это все еще «предполагаемый выпуск как минимум на 20 млрд долларов», окончательный объем выпуска, купонная ставка, спред и интенсивность спроса еще предстоит подтвердить. Только после завершения сделки рынок сможет более точно оценить, по какой цене и на какой срок инвесторы в облигации готовы предоставить средства NVIDIA.

Если окончательная цена покажет высокий спрос, а долгосрочные спреды останутся на низком уровне, это еще раз докажет, что NVIDIA превращает кредитный рейтинг AA в инструмент экспансии. Она может не только зарабатывать на расходах клиентов на ИИ, но и финансировать свои долгосрочные планы на рынке капитала по более низкой стоимости.

Однако последующая проверка заключается не в самих облигациях, а в финансовых отчетах и данных о капитальных затратах на следующем этапе. Инвесторам необходимо убедиться, что NVIDIA сможет продолжать поддерживать сильный свободный денежный поток, одновременно продвигая инфраструктуру ИИ, предоплаты в цепочке поставок, инвестиции в экосистему и доходность для акционеров. Если эти переменные по-прежнему могут сосуществовать, выпуск облигаций станет усилителем эффективности капитала.

И наоборот, если в будущем цикл окупаемости инфраструктуры ИИ удлинится или компания, чтобы поддерживать расширение, будет все больше зависеть от внешнего финансирования, понимание рынком такого долга изменится. Тогда вопрос будет уже не в том, «есть ли у NVIDIA деньги», а в том, «достаточна ли доходность долгосрочных инвестиций в ИИ, чтобы оправдать ожидания, досрочно зафиксированные сегодня недорогими деньгами».