Автор: Клаудия

Компиляция: Цзяхуань, ChainCatcher

Платежные правила Латинской Америки переписываются. Более 500 часов на местах. То, чего не видят большинство финтех-компаний.

Я провела почти месяц в Латинской Америке с плохим португальским и еще более плохим испанским. Более 500 часов полевых исследований, более 100 часов полетов, разговоры с более чем 100 местными пользователями, разработчиками и с более чем 10 регуляторами.

Мои заметки отличаются от того, что говорят большинство специалистов по платежам на этой платформе. Некоторые вещи даже противоречат моим представлениям до поездки.

В Бразилии авиакомпания потеряла мой чемодан. В Мексике у багажа отвалилось одно колесо, когда он сошел с ленты транспортера. Друзья все время говорили, что это смело — одной азиатской женщине проделать такое путешествие.

Но что я действительно хочу сказать: латиноамериканцы — самые гостеприимные люди, которых я видела. Незнакомцы помогали мне найти дорогу, переводили, чинили сломанный багаж. В Перу таксист ждал меня 20 минут, пока я разбиралась, какой именно отель я забронировала. В Сан-Паулу бармен нарисовал мне карту на салфетке, чтобы я успела на встречу, на которую опаздывала.

За каждой историей о «опасной» Латинской Америке должна стоять история о незнакомце, который проводил меня до нужного такси, даже если иногда мы не понимали язык, сердца понимали.

Вот что я узнала, и в некоторых вещах я ошибался до этой поездки.

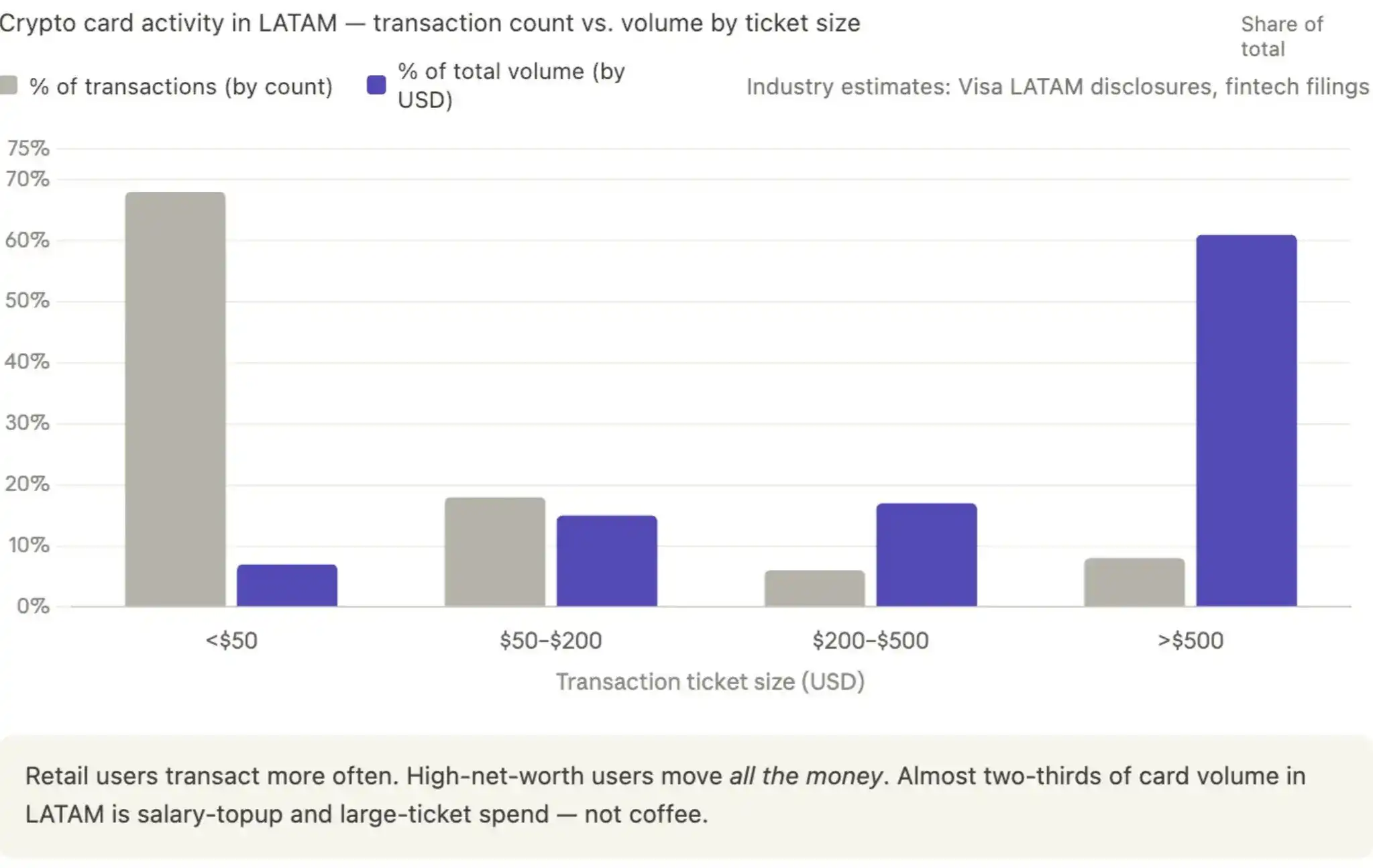

1. Криптокарты побеждают кэшбэком?

Настоящий объем транзакций криптокарт исходит не от частных пользователей, совершающих частые мелкие покупки, а от клиентов с высоким уровнем благосостояния.

Типичная модель, которую я постоянно видела в Бразилии: профессионал получает зарплату в долларах или USDT (обычно от международного работодателя или криптокомпании), зачисляет деньги на криптокарту, а когда нужны бразильские реалы (BRL), выводит их через Pix на локальный банковский счет.

Большая часть транзакций, будь то Kast, RedotPay или любая другая криптокарта, приходится на эту группу, а не на того, кто покупает кофе за 4 доллара стейблкоинами.

В 2024 году Бразилия получила около 50 миллиардов долларов личных денежных переводов (данные Центробанка Бразилии), и доля поступлений в стейблкоинах быстро растет, потому что работодатели платят USDC или USDT, чтобы избежать валютных трений. Объем транзакций криптокарт в Латинской Америке сильно сконцентрирован на суммах свыше 500 долларов — это типичная характеристика пополнения зарплаты профессионалов, а не розничного потребления.

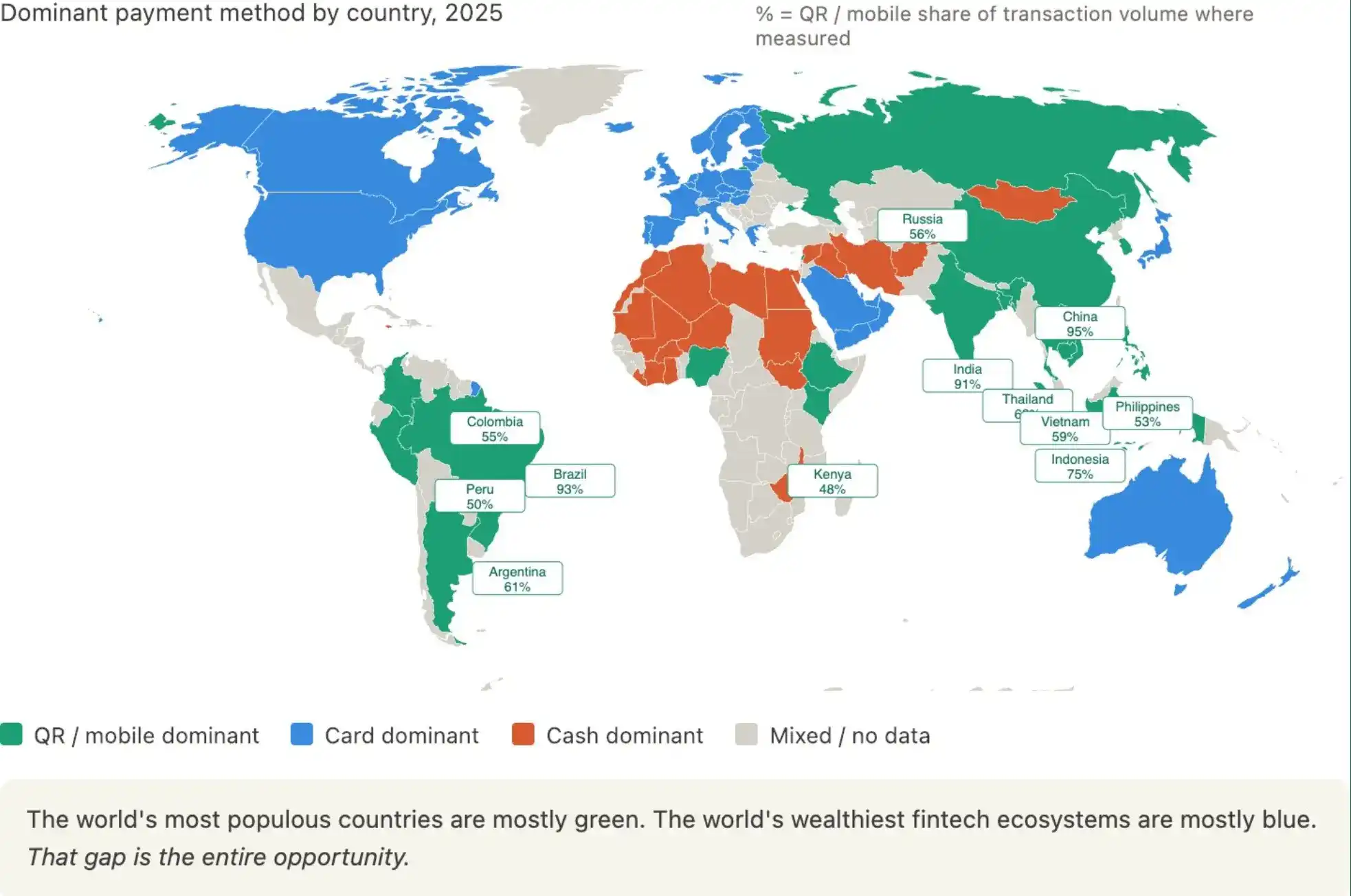

2. QR-коды захватят следующее десятилетие

Все выпускают карты, конкурируют за привлечение клиентов. Они не видят структурных изменений, происходящих на фундаментальном уровне.

На развивающихся рынках платежи по QR-коду тихо захватывают весь платежный рынок. Бразильский Pix сейчас обрабатывает более 60 миллиардов транзакций в месяц. В Аргентине повсюду QR-коды Mercado Pago. В Перу есть Yape и Plin. В Мексике — CoDi. Продавцам не нужны POS-терминалы, покупателям — карты.

Это не только латиноамериканская история. Посмотрите на карту глобального доминирования платежных систем:

→ Бразилия: 93% QR-код. Доминирует Pix.

→ Китай: 95% QR-код. Alipay и WeChat Pay практически уничтожили карты.

→ Индия: 91% QR-код. UPI обрабатывает больше транзакций, чем все карточные сети США вместе взятые.

→ Индонезия: 75%. Таиланд: 62%. Аргентина: 61%. Вьетнам: 59%. Колумбия: 55%. Филиппины: 53%. Перу: 50%.

Между тем, США, Канада, Западная Европа и Австралия по-прежнему доминируют по картам. Большая часть Африки и Ближнего Востока по-прежнему наличные.

Одна вещь, которую упускают большинство западных финтех-специалистов: платежи по QR-коду уже являются доминирующим способом оплаты для большинства населения мира. Рынки с доминированием карт превращаются в постоянно сокращающееся меньшинство, и именно на этих рынках находятся венчурные капиталисты, штаб-квартиры платежных компаний и большинство пользователей финтех-Твиттера.

Самые населенные страны мира в основном зеленые (QR-код), самые богатые финтех-экосистемы мира в основном синие (карты). Этот разрыв и есть вся возможность.

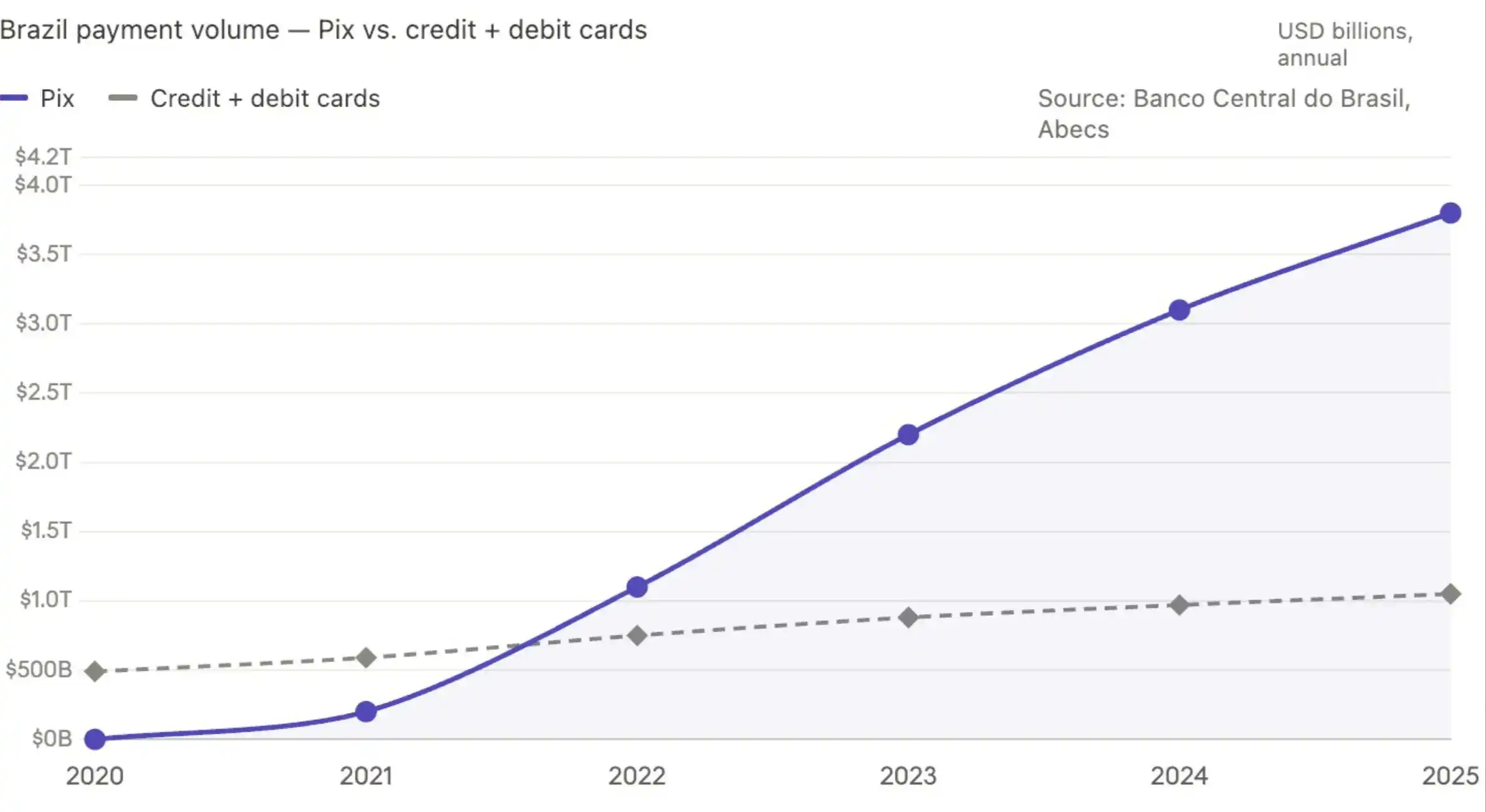

Возвращаясь к Бразилии. Pix в 2024 году обработал транзакций на сумму более 3 триллионов долларов, им пользуются около 80% взрослых бразильцев. Объем транзакций Pix в 2023 году превысил сумму кредитных и дебетовых карт, и разрыв увеличивается. Мексиканский CoDi в 2024 году вырос на 67%. Аргентинские Transferencias 3.0 удвоили объем транзакций в том же году.

Логика криптокарт предполагает, что инфраструктура карточных сетей Visa и Mastercard всегда будет основным расчетным слоем на развивающихся рынках. Но данные говорят, что это уже не так. И этот разрыв увеличивается быстрее, чем карточные сети успевают перестроиться.

Если в 2026 году вы делаете криптокарты для пользователей развивающихся рынков, ваш противник — не другие криптокарты, а платежные системы, которым вообще не нужны карты.

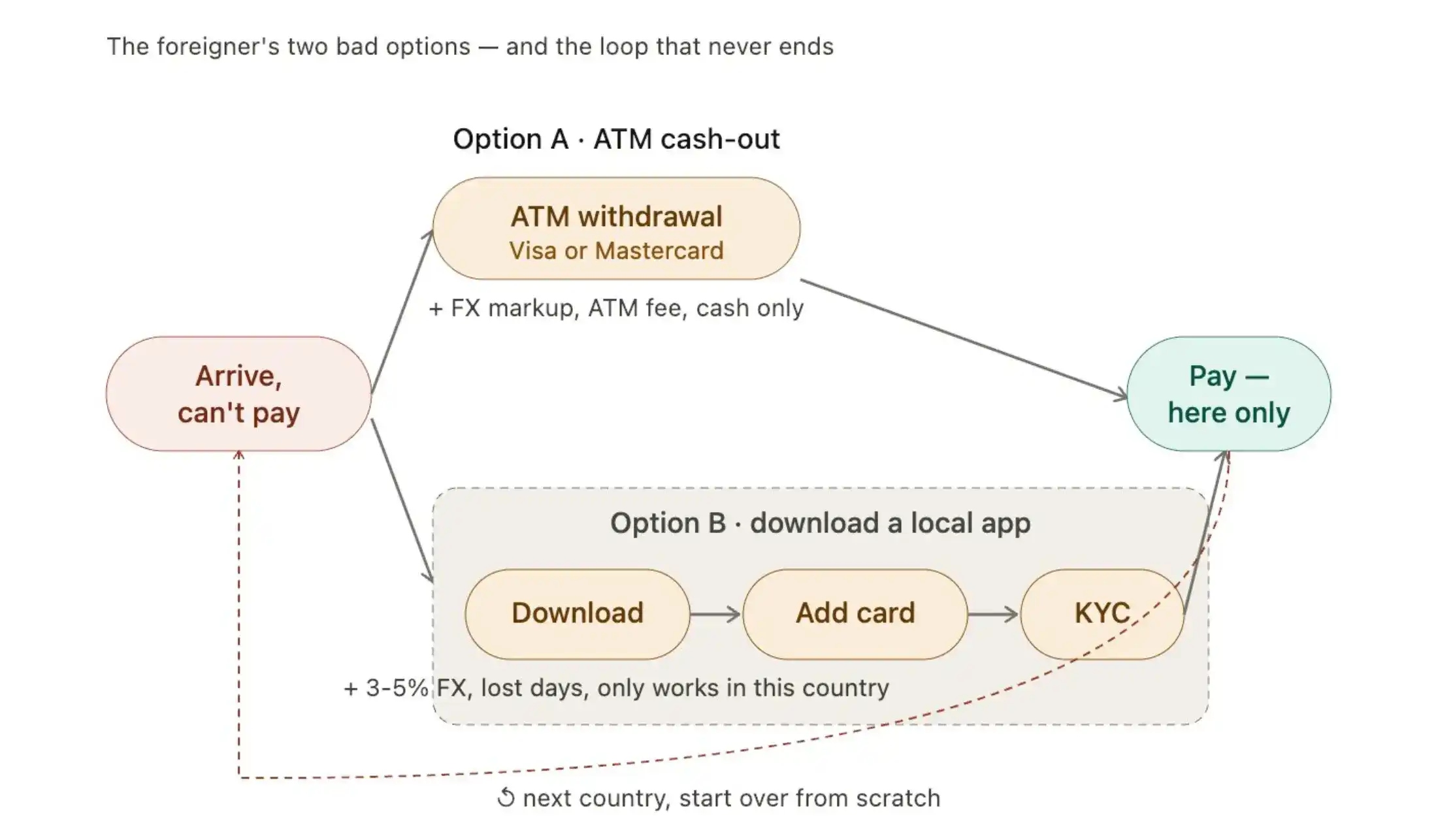

3. Самая большая нереализованная возможность в сфере платежей

Visa и Mastercard унифицировали фрагментацию карточных сетей, но не решили проблему фрагментации среди продавцов. Не каждый мелкий торговец может позволить себе POS-терминал. Для фруктовой лавки стоимость эквайринга просто не окупается.

QR-коды и сканирование решают проблему «последней мили» внутри каждой страны. Бразильский Pix, мексиканский SPEI, перуанский Yape доминируют внутри своих стран.

Но на международном уровне они по-прежнему разрознены. Как иностранец, у вас фактически есть только два выбора:

Вариант А: Снять наличные в банкомате картой Visa или Mastercard. Цена — наценка на курс, комиссии, и можно платить только наличными.

Вариант B: Скачать локальное приложение. Привязать карту, пройти верификацию KYC. Цена — 3% до 5% потерь на курсе, потраченные несколько дней, и работает только в этой одной стране.

Оба пути ведут к одному: вы можете платить только в этой стране. Переезжаете в другую — все аннулируется, начинаете заново.

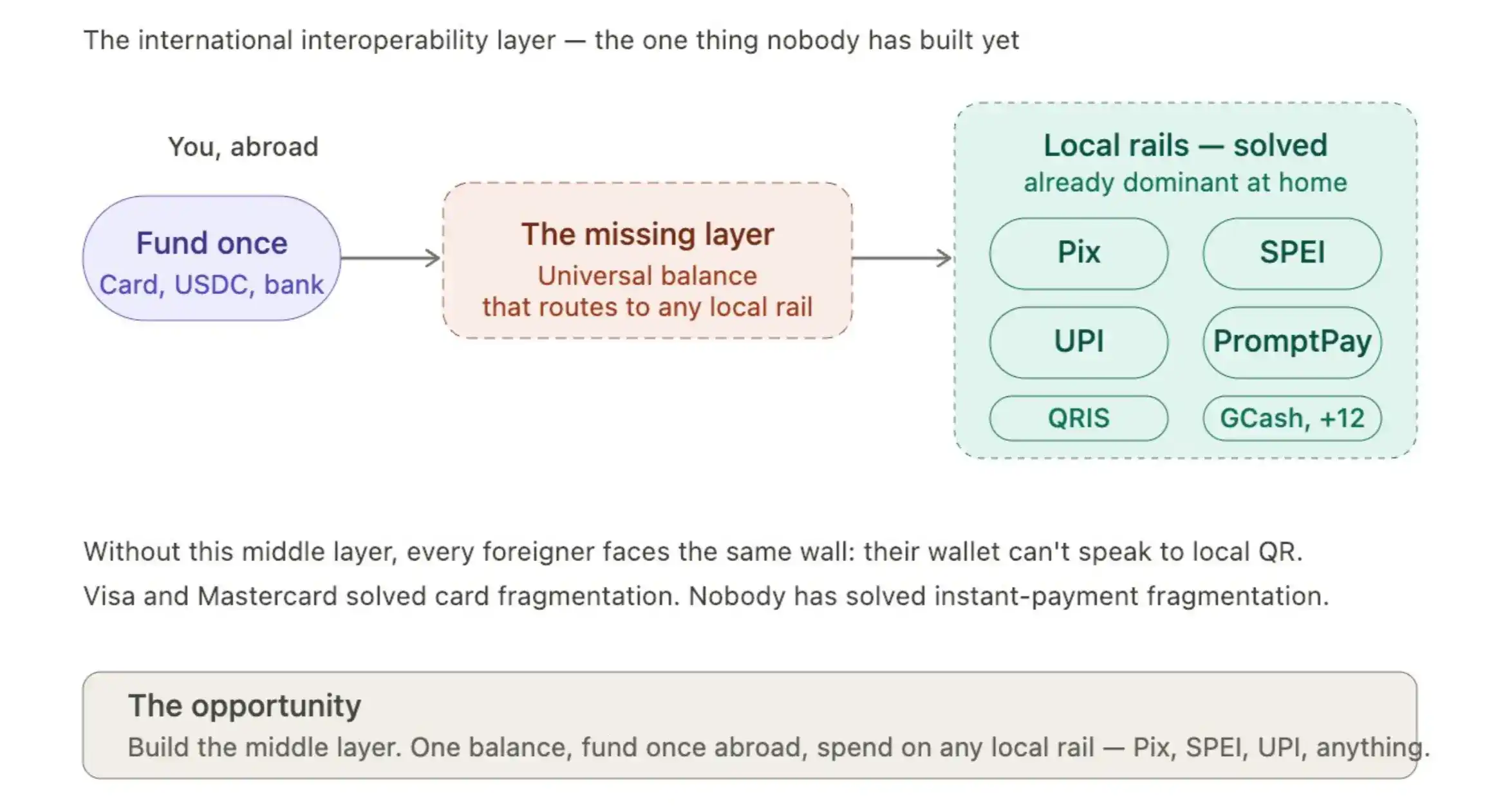

В дождливую ночь, сидя в бразильском баре и пытаясь заказать эспрессо-мартини как иностранец, я не могла использовать Pix. Мой небразильский кошелек не мог «поговорить» с POS-терминалом бара (они принимают только локальные платежи). Слой «международной интероперабельности» между национальными системами мгновенных платежей в настоящее время отсутствует.

Это одна из крупнейших нереализованных возможностей в сфере платежей.

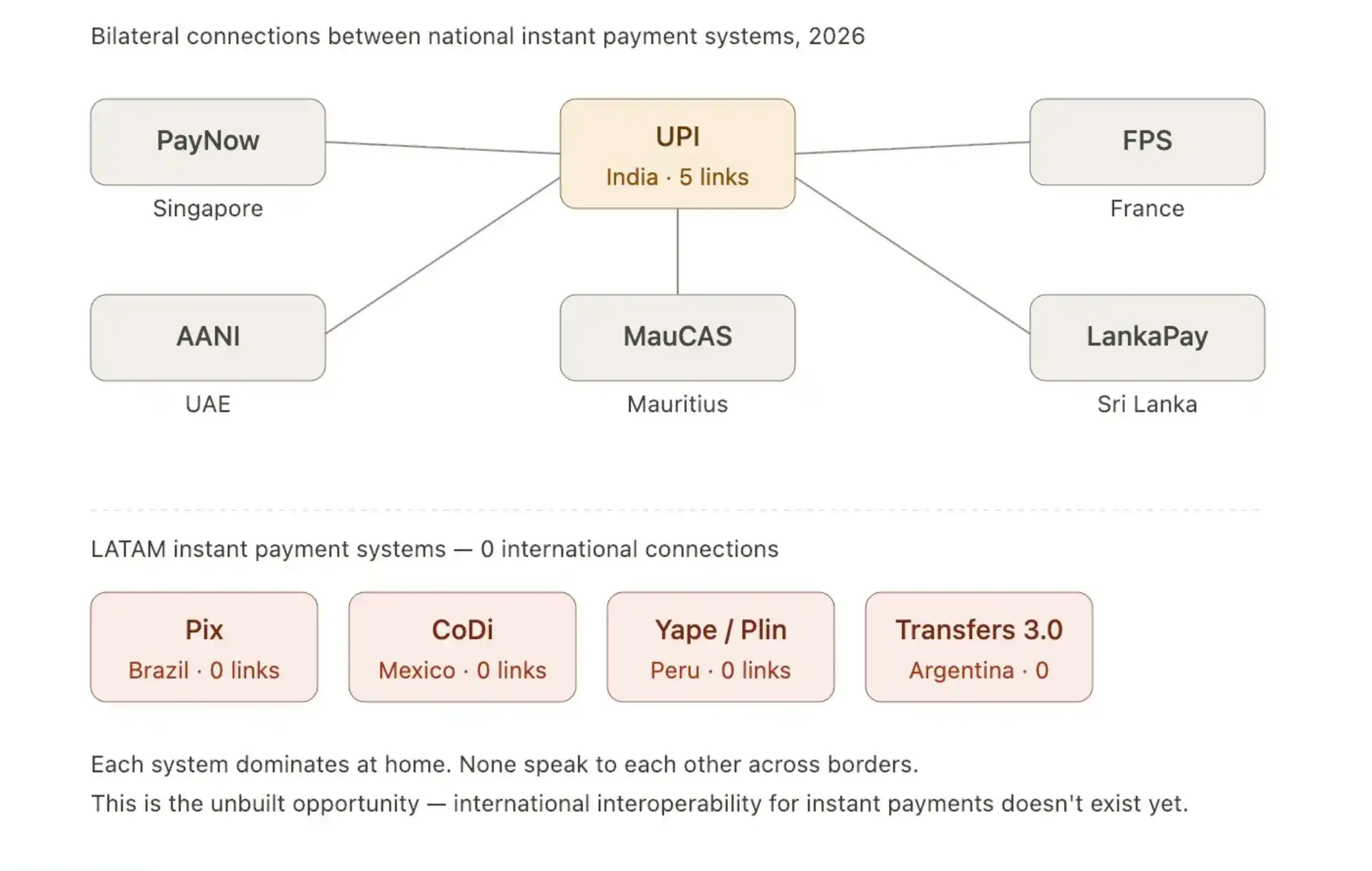

Индийская UPI уже имеет двусторонние связи с Сингапуром (PayNow), ОАЭ (AANI), Францией, Шри-Ланкой, Маврикием. А латиноамериканские системы мгновенных платежей практически ни с кем не соединены на международном уровне. Проект Nexus Банка международных расчетов (BIS) занимается этим, но многосторонняя интероперабельность не будет реализована до 2027 года.

4. Конкуренция в платежах теперь не за привлечение клиентов, а за расчеты

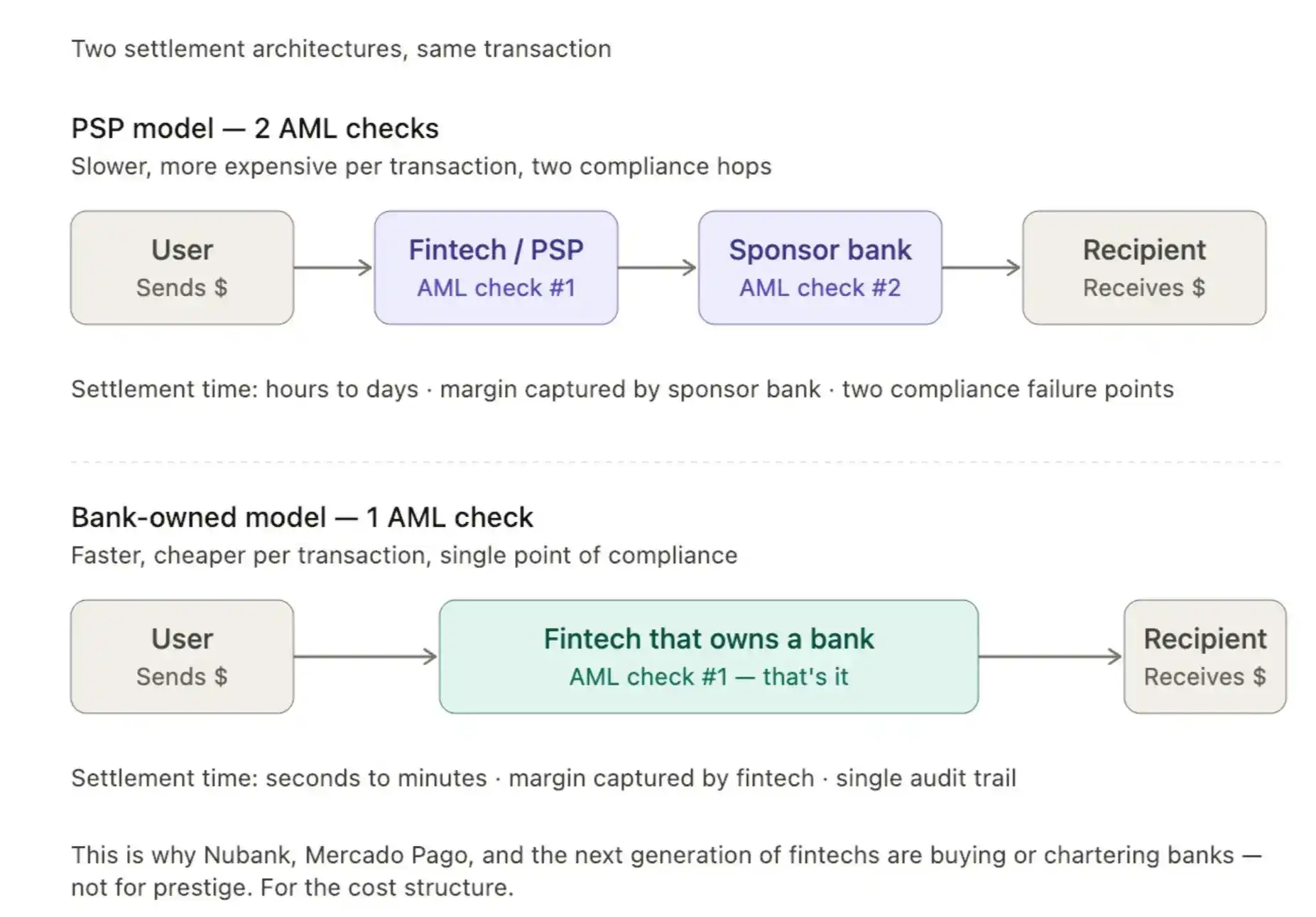

Большинство компаний подключаются к одному PSP (поставщику платежных услуг), перекладывая на него бремя комплаенса и борьбы с отмыванием денег (AML). В малых масштабах такая стратегия работает.

Но ведущие платежные компании теперь начинают напрямую покупать банки. Почему? Потому что владение банком означает проведение проверки AML для каждой транзакции один раз, а не два. Расчеты быстрее, прибыль зарабатывается, а не арендуется.

Поэтому вы видите шаги Nubank по выходу в банковскую сферу, волну покупок мелких банков бразильскими финтехами и несколько стейблкоин-компаний, тихо подающих заявки на банковские лицензии.

В Бразилии сейчас более 1400 лицензированных платежных организаций, более 90 лицензированных банков. Модель «финтех с банковской лицензией» растет в 3 раза быстрее, чем чисто PSP-финтехи (данные ЦБ Бразилии 2024 года). В Мексике одной лицензии IFPE уже недостаточно, ведущие игроки из соображений затрат стремятся получить лицензию SOFOM или полноценную банковскую лицензию.

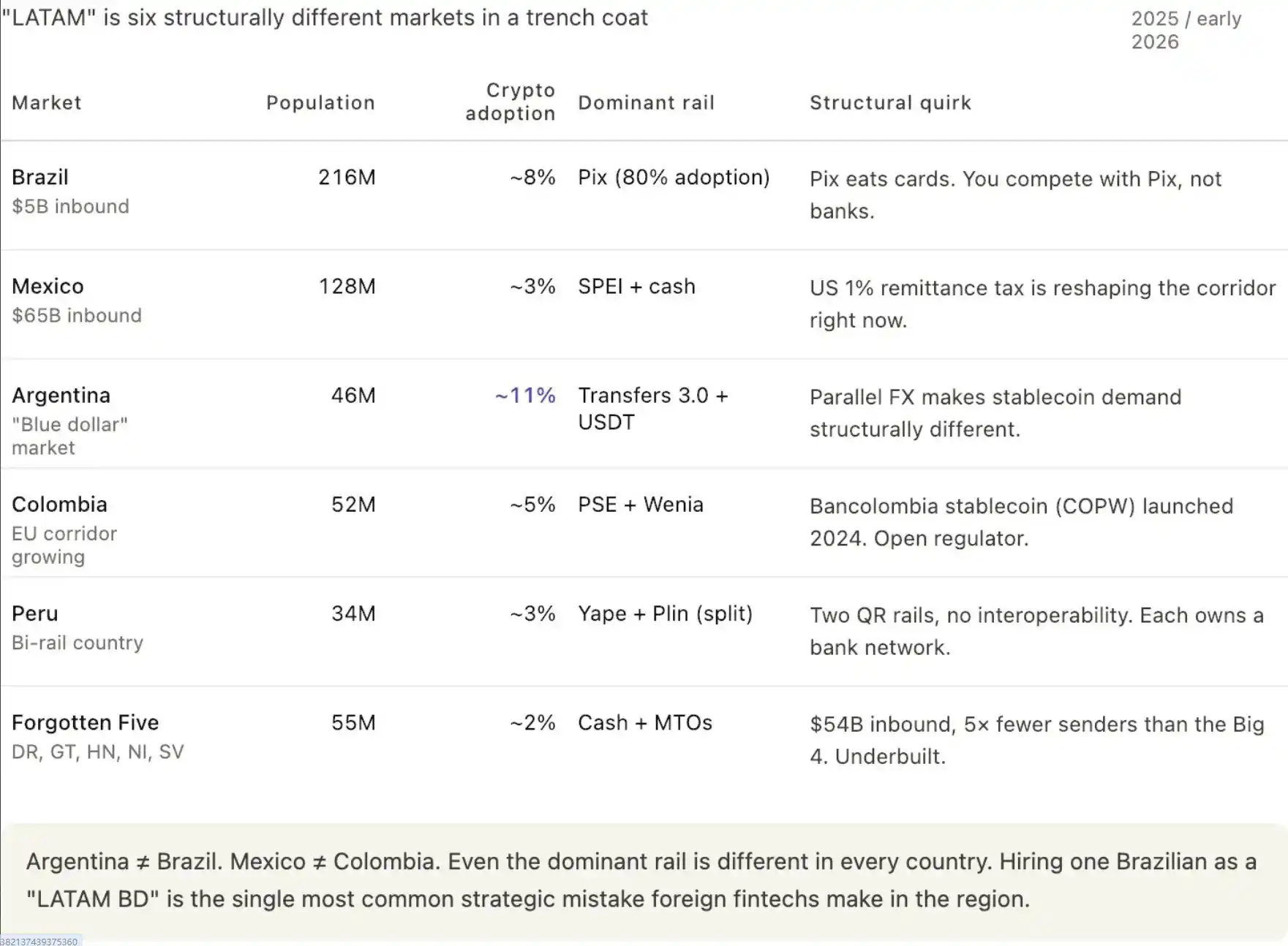

5. «Латинская Америка» — не единый рынок

Большинство компаний нанимают бразильца на должность «BD по Латинской Америке» или менеджера сообщества. Это ошибка.

Аргентинский рынок большой, объемы транзакций там реальные. И из-за истории, культуры и футбольного соперничества аргентинцы и бразильцы на самом деле не очень ладят, иногда взаимно называют друг друга «обезьянами». У каждой страны своя денежная логика, свои модели неформальной экономики, свои диаспоры, своя история валютного контроля.

Если вы не различаете валютный контроль в Аргентине, параллельный курс в Бразилии и свободное плавание мексиканского песо, вы не сможете заниматься платежами в Латинской Америке.

Цифры, которые стоит запомнить: Население Аргентины всего 46 миллионов, но в стране более 5 миллионов пользователей криптовалют (проникновение около 11%, одно из самых высоких в мире). Параллельный валютный рынок Аргентины («голубой доллар») создает структурно иную потребность в стейблкоинах по сравнению с Бразилией.

Поток денежных переводов в Мексику (65 миллиардов долларов в год) — второй по величине в мире, но на него оказывают двойное давление 1%-й налог на переводы в США (принят летом 2025 года) и ужесточение предложения долларов Центробанком Мексики.

6. Необанки поворачиваются к валютным операциям

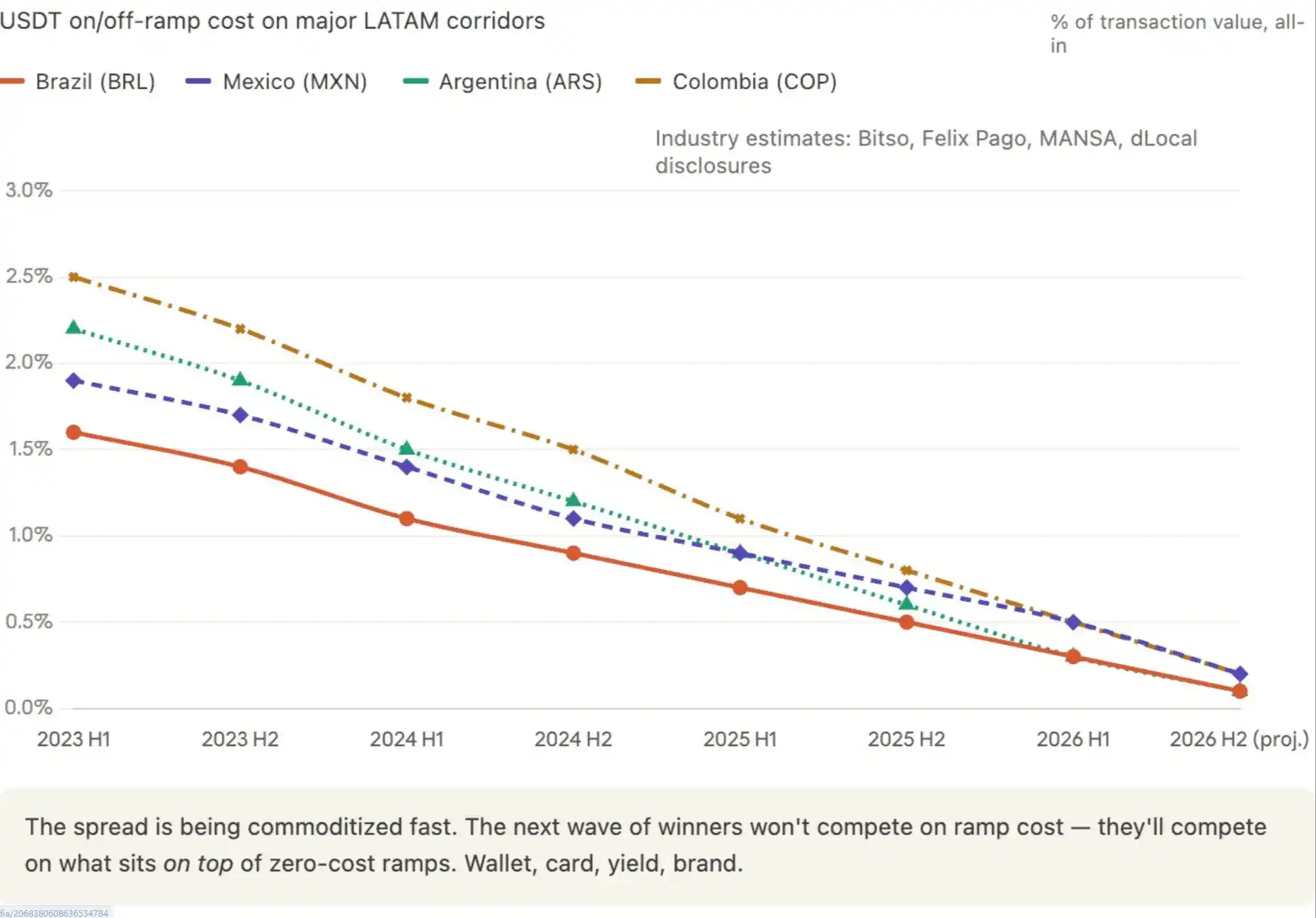

Та конференция по стейблкоинам, что проводилась в этом году в Мехико, по сути была конференцией по денежным переводам и валютным операциям. Деньги пересекают границы между разными странами, и этот поток становится товаром, превращаясь в войну цен.

Маржа стремится к нулю. Мой прогноз: в следующие 6–12 месяцев стоимость конвертации между долларом и USDT на основных коридорах Латинской Америки упадет до нуля. Компании, надеющиеся заработать на спредах, обнаружат, что их вытесняют инфраструктурные игроки, использующие конвертацию как убыточный товар для привлечения клиентов к более крупным продуктам.

С июля 2023 по июнь 2024 года объем транзакций со стейблкоинами в Латинской Америке составил около 4150 миллиардов долларов (данные Chainalysis). В настоящее время около 71% латиноамериканских учреждений используют стейблкоины для международных платежей (данные Fireblocks 2025 года).

Стоимость трансграничных переводов стейблкоинами снизилась с 1,5% до 2% в 2023 году до 0,3% до 0,8% в 2025 году. Сжатие затрат ускоряется, Bitso, Felix Pago и десяток более мелких игроков спешат обнулить спреды.

7. Трансграничная экспансия — новое направление

Классическая платежная рекомендация: выберите коридор денежных переводов и проникните в него глубоко. Постройте отношения, получите лицензии, закрепите продавцов, станьте вариантом по умолчанию.

Эта рекомендация теряет силу. Венчурные капиталисты теперь говорят мне, что платежи стало сложно инвестировать из-за чрезмерной локализации. Каждая компания глубоко зарывается в одной стране, забирает локальную прибыль, а потом не может выйти. Они становятся королями одного коридора, но не могут быть инвестированы как трансрегиональный бренд.

Платёжные компании следующего поколения должны иметь международную узнаваемость бренда с первого дня, их технологический стек должен масштабироваться через границы. Это смена поколений в том, что считается «хорошим» в финтехе.

Оценка Stripe в более чем 900 миллиардов долларов получена за счёт трансграничной экспансии, а не за глубину в одном коридоре.

Экспансия Nubank в Мексику, Колумбию, а теперь и взгляд на Аргентину — именно эта мультистрановая стратегия раскрыла её оценку, а не просто глубокое проникновение в Бразилии.

DollarAPP недавно также начал выходить на бразильский рынок. С 2024 по 2025 год большинство раундов финансирования латиноамериканских финтехов, по которым венчурные капиталисты снизили оценку, были направлены в компании, работающие только в одной стране.

8. Бразилия и Мексика уже стали «красным океаном»

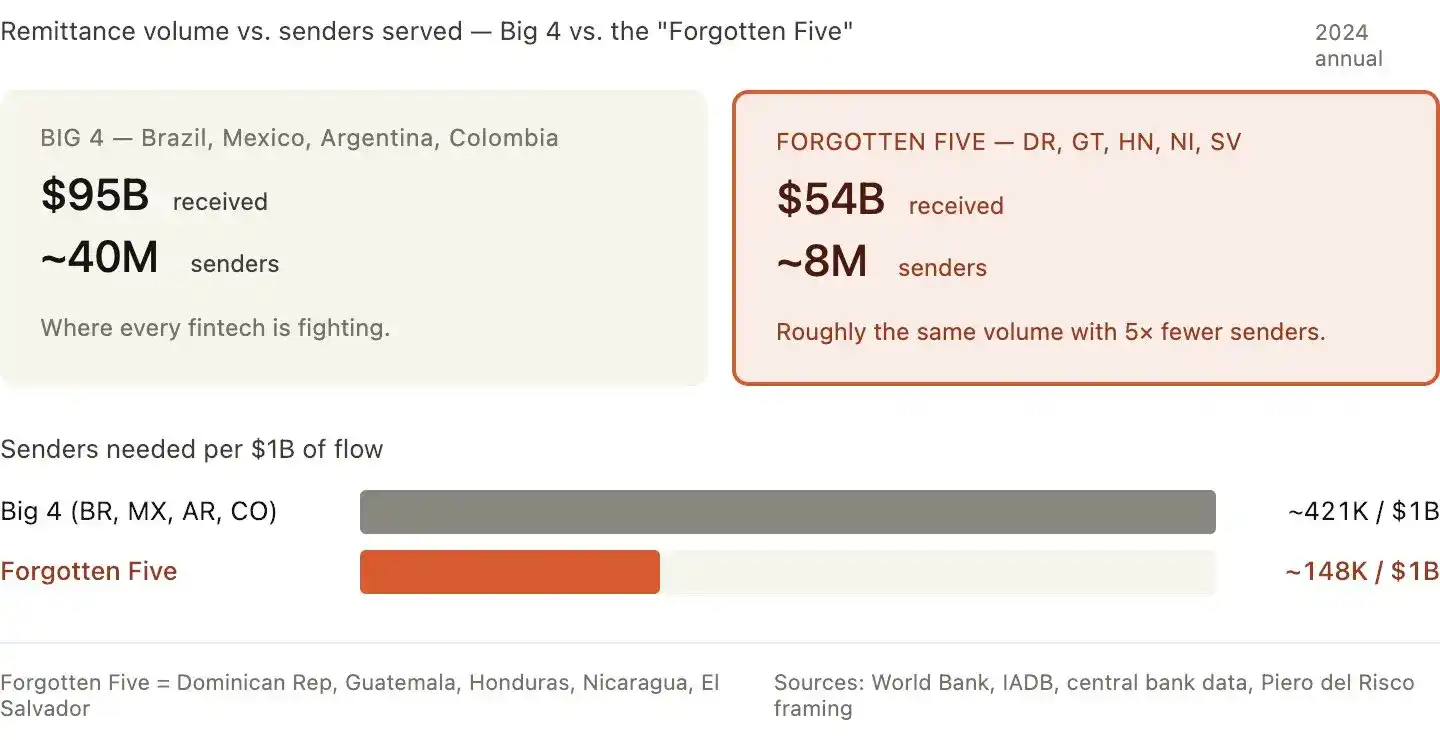

В разговоре с Пьеро дель Риско мы затронули тему «забытой пятерки стран».

«Подумайте: Доминикана, Гватемала, Гондурас, Никарагуа и Сальвадор вместе получают около 60 миллиардов долларов переводов, что примерно равно сумме переводов в Бразилию, Мексику, Аргентину и другие основные рынки. Но «забытую пятерку» обслуживают только 8 миллионов отправителей, а крупные рынки — 40 миллионов. Мы двигаемся вверх по течению, становимся менеджерами проектов в США, получая таким образом регуляторный ров, предоставляем банковские услуги отправителям на вершине воронки, а внизу контролируем платежные системы в каждой стране.»

И не только эти пять стран, есть еще несколько небольших стран с небольшой, но очень сконцентрированной группой отправителей в США, получающих столько же денег, сколько и весь «большой» рынок. Все борются за Бразилию и Мексику, почти никто серьезно не строит инфраструктуру для Гватемалы или Гондураса. При том же объеме транзакций конкуренция здесь в 5 раз ниже.

Есть еще несколько упущенных из виду коридоров, за которыми я слежу:

Колумбия → Европа (Испания, Италия, Нидерланды)

Аргентина → Боливия (небольшой, но крайне сконцентрированный)

Венесуэла → Колумбия (крупнейший неамериканский латиноамериканский коридор)

Гватемала получила в 2024 году 20,3 миллиарда долларов переводов (15% ВВП). Другие страны: Гондурас 9,7 миллиарда, Сальвадор 8,6 миллиарда, Никарагуа 4,8 миллиарда, Доминикана 10,2 миллиарда. Всего 53,6 миллиарда долларов, около 33% всех переводов в Латинскую Америку. Их совокупное население составляет менее четверти населения Бразилии и Мексики, при этом почти нет конкуренции со стороны финтехов.

Стоимость перевода в «забытой пятерке» также выше (6,5% до 8%, при среднем по Латинской Америке 6%), что означает больше пространства для захвата прибыли.

9. Маркетинговый бюджет следует тратить в нужных местах

Возьмем Бразилию в качестве примера.

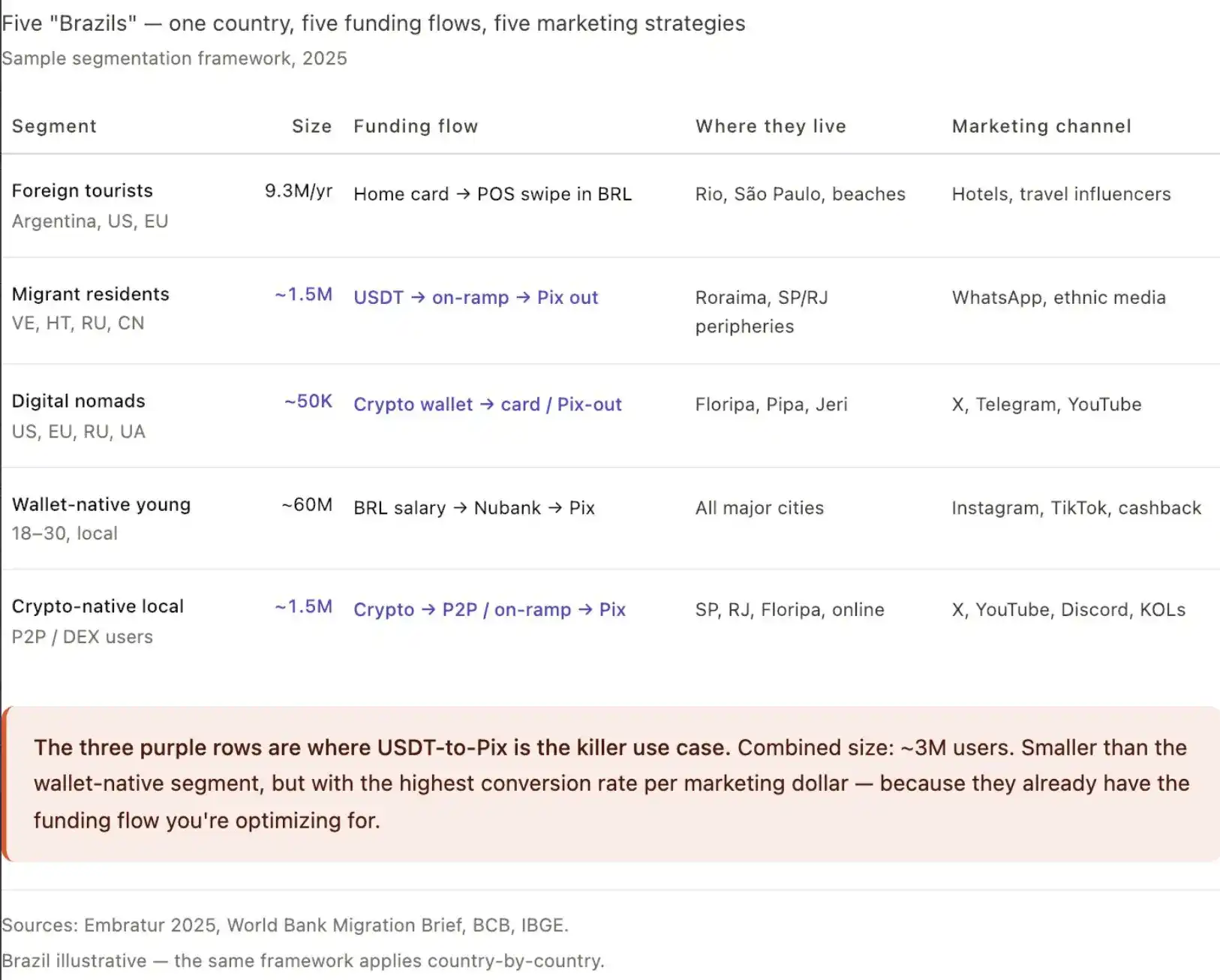

Каждая финтех-компания, продающая «Бразилию», воспринимает её как единую пользовательскую базу. Это не так. В этой стране есть как минимум пять разных сегментов потоков денежных средств, каждому из которых соответствуют разные продукты, формулировки и платежные системы. Если вы не можете нарисовать на салфетке денежные потоки вашего пользователя, вы тратите маркетинговый бюджет не на тех людей.

Вот пять сегментов, которые я выделила на местах:

Сегмент 1: Иностранные туристы. 9,3 миллиона человек в 2025 году, общие расходы 7,9 миллиарда долларов (около 847 долларов на человека).

Основные источники: Аргентина 3,4 миллиона (чувствительны к цене, любят пляжи), Чили 800 тысяч (высокая ценность), США 760 тысяч (высокие расходы), далее Парагвай, Уругвай, Франция, Португалия, Германия.

Их денежный поток: национальная дебетовая/кредитная карта → оплата картой в бразильском POS-терминале. Они никогда напрямую не касаются BRL.

Эффективные точки входа для маркетинга: трансфер из аэропорта, сравнение экономии на курсе с национальными банками, мгновенная оплата достопримечательностей без комиссий.

Сегмент 2: Долгосрочные иностранные резиденты без бразильского банковского счета. Венесуэльцы (79% иммигрантов в Бразилии), гаитяне, боливийцы, русские, китайцы, сирийцы — всего около 1,5 миллиона иммигрантов. 62% из них уже используют цифровые кошельки, а не традиционные счета.

Их денежный поток: международный доход в USDT или долларах → конвертация → вывод через Pix для расходов в BRL. Для нативных стейблкоин-продуктов это наиболее ценная группа. USDT → Pix — их ключевой сценарий. Нулевые затраты на обучение, прямое преобразование.

Сегмент 3: Цифровые кочевники. Сконцентрированы в Флорианополисе, Рио, Сан-Паулу, Пипа, Жерикоакоара. В основном американцы, европейцы, русские, украинцы. Доход из-за границы, обычно в USDT или BTC. Отказываются открывать бразильский банковский счет из-за бюрократических процедур.

Денежный поток: криптокошелек → оплата картой или вывод через Pix на аренду, рестораны, Uber, телефон. Они нечувствительны к валютному курсу, но крайне чувствительны к опыту. Если можно нажать на одну кнопку меньше, они меняют поставщика услуг.

Сегмент 4: Молодые бразильцы — аборигены цифровых кошельков. У них есть «счет», но в Nubank, Mercado Pago, PicPay, RecargaPay, а не в Itaú или Bradesco. Они не считают себя клиентами банка, а пользователями приложения.

Денежный поток: зарплата в BRL → цифровой кошелек → повсеместное использование Pix. Контакт с криптовалютами растет, но основной процесс полностью локален. Точка входа для маркетинга: кэшбэк, доходность, удобство, а не «стейблкоин-инфраструктура».

Сегмент 5: Крипто-нативные бразильцы. Хранят USDT или BTC, часто используют P2P. Денежный поток: крипто-баланс → P2P или обмен → Pix → расходы. В Бразилии более 1,5 миллиона активных пользователей криптовалют. Это самая простая для конверсии группа, но и самая маленькая.

Здесь большинство финтехов ошибаются: они делают один продукт, запускают одну маркетинговую кампанию, нацеленную на всю «Бразилию». В результате стоимость привлечения клиентов зашкаливает, потому что сегментам 1, 2, 3, 4, 5 нужны совершенно разные каналы привлечения, совершенно разные формулировки, совершенно разные денежные потоки.

Реклама на русском YouTube для цифровых кочевников во Флорианополисе и реклама на португальском в Instagram для молодых бразильцев в Сан-Паулу имеют совершенно разную конверсию. Группы в WhatsApp для венесуэльских иммигрантов в штате Рорайма работают совершенно иначе, чем сотрудничество с американскими туристическими блогерами для туристов.

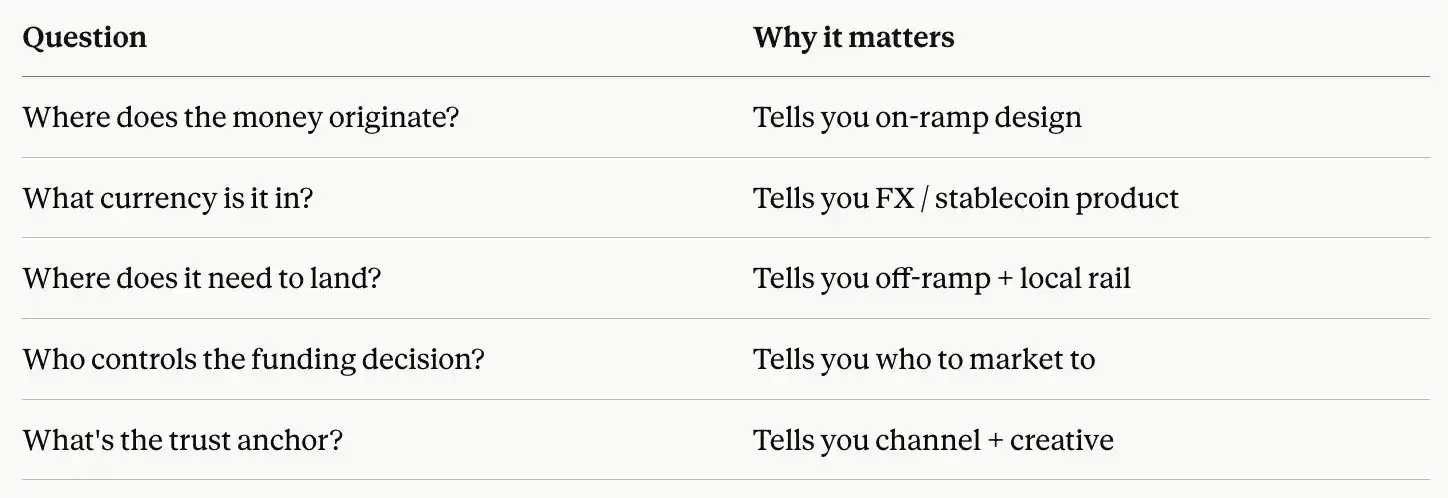

После выделения этих групп вот структура, которую я использую в любой латиноамериканской стране:

Если вы не можете ответить на эти пять вопросов для каждого приоритетного сегмента, вы еще не готовы тратить маркетинговый бюджет. Вам нужно провести больше исследований пользователей.

Та же логика применима к каждой латиноамериканской стране.

Пример Бразилии можно один в один применить к Мексике (отправители из США, мексиканские профессионалы, трансграничные малые и средние предприятия США-Мексика, крипто-нативная молодежь, сельское население без банковских счетов), к Аргентине (держатели «голубого доллара», профессионалы с долларизованной зарплатой, крипто-нативные трейдеры, пользователи MercadoPago, арбитражники туризма) и к каждому рынку в регионе.

Не спрашивайте: «Должен ли я выходить на бразильский рынок?»

Спросите: «На какую из этих пяти Бразилий я нацелен?»

Это единственный вопрос, который превращает экспансию в Латинскую Америку в дело, достойное инвестиций, а не в бездонную бочку.

10. В плане регулирования Латинская Америка на 5 лет впереди США

За всю поездку я говорила с более чем 10 регуляторами. Самым большим сюрпризом было то, что они совсем не удивляются стейблкоинам, P2P-инфраструктуре, взаимодействию криптовалют и фиата.

Западный нарратив о латиноамериканском регулировании — «фрагментированное, медленное, отсталое». Но на местах все наоборот. Это США догоняют.

Бразилия. Центробанк создал Pix за 18 месяцев и сделал его бесплатным на стороне оплаты — то, что ФРС все еще изучает. Крипто-регуляторная база теперь определена: резолюции № 519, 520, 521 опубликованы в ноябре 2025 года, вступают в силу 2 февраля 2026 года. Жесткий крайний срок для подачи заявок на авторизацию существующими провайдерами услуг виртуальных активов (VASP) — 30 октября 2026 года.

После этого каждое учреждение, регулируемое Центробанком Бразилии, включая каждый бразильский банк, каждый платежный процессор, каждого провайдера Pix, будет обязано прекратить операции с виртуальными активами с нелицензированными контрагентами. Прочтите это предложение еще раз.

Этот крайний срок — не «вам нужна лицензия», а «если у вас нет лицензии, каждый бразильский банк, с которым вы сотрудничаете, по закону обязан разорвать с вами отношения». На момент написания статьи осталось около 4 месяцев.

Мексика. Мексика приняла Закон о финтехе в 2018 году, в то время как в США к 2026 году все еще нет федерального закона о финтехе. Лицензионная система IFPE Центробанка Мексики плюс лицензия на денежные переводы создана специально для трансграничных цифровых потоков средств. США только что летом 2025 года приняли 1%-й федеральный налог на переводы (Закон «Большой и красивый»). Мексиканские регуляторы заметили это раньше, чем американские финтех-специалисты. Некоторые из них сказали мне, что корректируют стратегию лицензирования для приема потоков средств, которые будут обходить американские каналы наличных.

Колумбия. Финансовый регулятор в 2024 году одобрил песо-стейблкоин COPW Bancolombia — это полностью регулируемый банковский стейблкоин. ФРС США до сих пор не одобрила ни одного американского банковского стейблкоина.

Аргентина. Хотя Центробанк в 2022 году запретил банкам работать с криптовалютами, новая песочница для лицензирования VASP (запущена в 2025 году) более мягкая, чем нью-йоркская BitLicense. Аргентинские регуляторы прямо сказали мне: «Мы не можем остановить долларизацию, мы можем только сделать ее безопаснее». Такая откровенность не характерна для большинства американских регуляторов на публике.

Коста-Рика и Парагвай. Обе страны запускают песочницы для стейблкоин-переводов, пути лицензирования более четкие, чем в 30+ штатах США.

Самая удивительная часть: латиноамериканские регуляторы не хотят замедлять внедрение стейблкоинов. Некоторые сами спросили меня: «Как мы можем сделать это безопаснее для граждан?», а не «Как мы можем это остановить?»

Это не регуляторная среда, «отстающая» от США. Это регуляторная среда, опережающая США; они уже миновали тот экзистенциальный спор, в котором США все еще застряли.

Если вы занимаетесь трансграничными операциями в Латинской Америке и все еще ждете «регуляторной ясности», вы неправильно читаете ситуацию. Ясность уже есть.

Размытость скорее на американской стороне коридора.

По правде говоря, большинство этих взглядов противоречит моим представлениям до поездки.

Сильнее всего меня поразил пункт 6. Я приехала в Латинскую Америку, думая, что стейблкоины — это структурно высокоприбыльный бизнес. Реальность, увиденная на местах, заключалась в том, что они уже соревнуются в обнулении стоимости.

Победителем станет не тот, кто лучше всех делает каналы конвертации, а тот, кто лучше всех строит следующий уровень поверх конвертации (кошелек, карты, доходность, бренд).

Всем таксистам, барменам, банковским менеджерам и регуляторам, которые уделили время, чтобы объяснить вещи иностранке с плохим испанским и еще худшим португальским.

Колеса на моем чемодане рано или поздно починят.

Но то, чему я научилась в этой поездке, не сотрется.