Автор: Zach Pandl (руководитель Grayscale Research)

Компиляция: Deep Tide TechFlow

Введение от Deep Tide: Grayscale Research опубликовала новый исследовательский отчет, в котором перечислены 15 ведущих по доходам офчейн-протоколов и проведено сравнение их мультипликаторов оценки. Ключевой вывод: множество протоколов с годовым доходом в сотни миллионов долларов торгуются с однозначными, а иногда и всего с 1x мультипликаторами дохода. Рыночная капитализация Pump.fun, PancakeSwap, Meteora почти равна их годовому доходу. Grayscale считает, что закон CLARITY Act может быть принят в следующем месяце, что откроет канал для входа институциональных средств в эти DeFi-финансовые протоколы. Важно отметить: Grayscale сама является крипто-управляющей компанией, и вывод о «недооцененности» соответствует ее коммерческим интересам. Инвесторам следует принимать независимые решения.

После длительного медвежьего рынка многие офчейн-приложения с доходом с фундаментальной точки зрения стали довольно дешевыми.

Подавляющее большинство из 15 лучших по доходам офчейн-протоколов (включая Hyperliquid) торгуются с мультипликаторами дохода за последние 12 месяцев в однозначных цифрах, многие — всего около 1x. Поскольку большинство протоколов имеют незначительные операционные расходы, они также кажутся дешевыми с точки зрения прибыли или денежного потока.

Grayscale считает, что потенциальное принятие закона CLARITY Act (возможно, уже в следующем месяце) поможет раскрыть эту стоимость. Причина: если этот закон будет реализован, он введет традиционные финансовые регуляторные рамки для криптоактивов, что станет значительным позитивным сигналом для этих приложений.

Конкретно, CLARITY Act будет способствовать росту токенизированных активов и офчейн-финансов. Практически все 15 ведущих по доходам протоколов связаны с финансовыми случаями использования или критически важной для них инфраструктурой (например, оракулы и стейкинг). Grayscale полагает, что эти протоколы получат значительную выгоду от ожидаемого роста офчейн-транзакционной активности после принятия CLARITY Act.

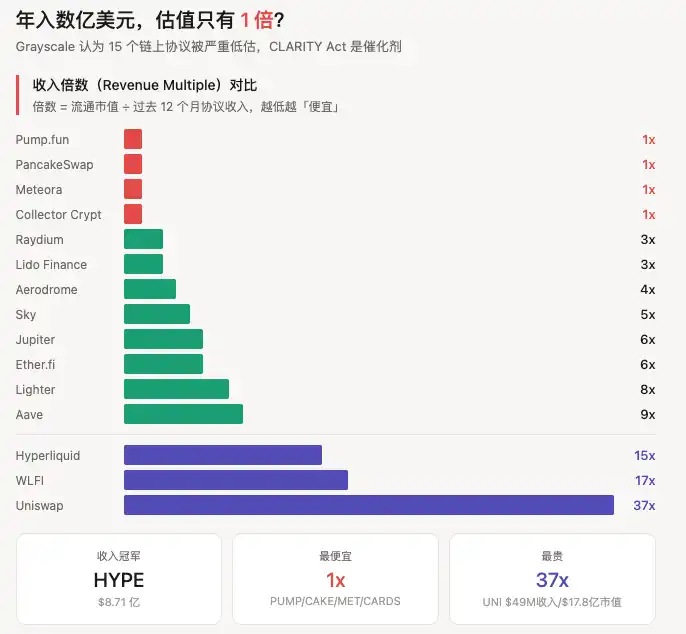

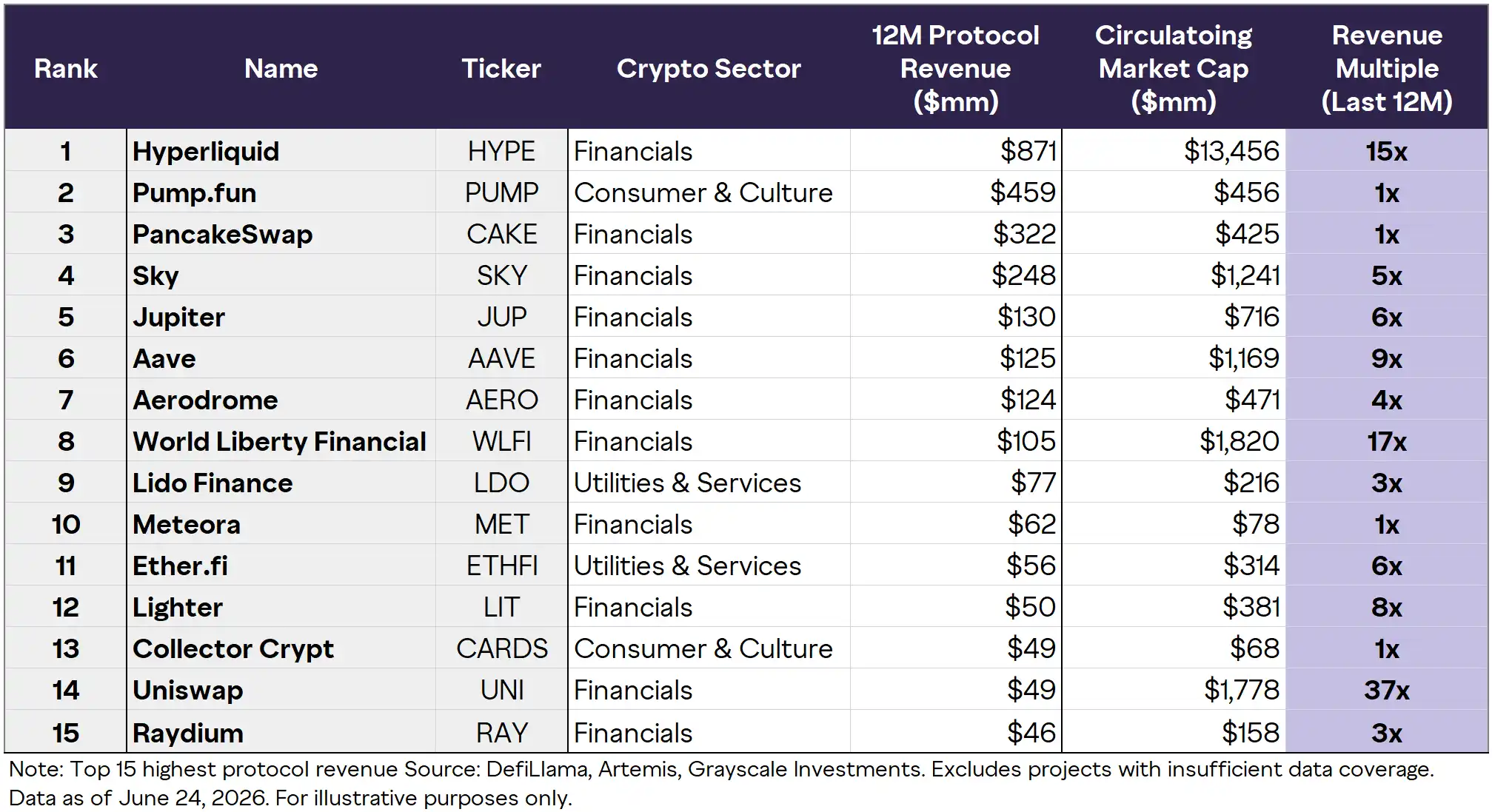

«Список дешевых покупок» от Grayscale: обзор 15 протоколов

Подпись: Рейтинг 15 ведущих по доходам офчейн-протоколов. Данные по состоянию на 24 июня 2026 г. Источники: DefiLlama, Artemis, Grayscale Investments. Исключены проекты с недостаточным покрытием данных. Chainlink не включен из-за сочетания офчейн- и ончейн-доходов.

В этой таблице много информации, разберем ее по слоям.

«Клуб 1x»: рыночная капитализация ≈ годовой доход

Наиболее примечательны в таблице четыре протокола с мультипликатором дохода всего 1x:

Pump.fun (PUMP) — доход протокола за последние 12 месяцев составляет 459 млн долларов, рыночная капитализация в обращении — 456 млн долларов. Программный бизнес с годовым доходом почти в 500 млн долларов и практически нулевыми операционными затратами, чья капитализация равна всего одному году дохода, немедленно привлек бы внимание стоимостных инвесторов на традиционном рынке. Однако доход Pump.fun сильно зависит от спекуляций мемкоинами, и этот объем торгов может мгновенно испариться при смене настроений. Мультипликатор 1x может означать, что рынок игнорирует реальный денежный поток, или же рынок правильно дисконтирует неустойчивый доход.

PancakeSwap (CAKE) — доход 322 млн долларов, капитализация 425 млн, мультипликатор 1x. Крупнейший DEX на BNB Chain, бизнес распределен по нескольким направлениям: AMM-торговля, предоставление ликвидности, рынки предсказаний и т.д. Источники дохода более диверсифицированы, чем у Pump.fun, прочная пользовательская база в Азиатско-Тихоокеанском регионе.

Meteora (MET) — доход 62 млн долларов, капитализация 78 млн, мультипликатор 1x. Инфраструктура ликвидности на Solana, проект, в создании которого участвовал основатель Jupiter Meow. Следует учитывать риск для команды, связанный с отставкой сооснователя Meteora Бена Чоу из-за обвинений в финансовых нарушениях.

Collector Crypt (CARDS) — доход 49 млн долларов, капитализация 68 млн, мультипликатор 1x. Относится к нише «потребления и культуры», наименее известный среди 15 протоколов.

Средний слой: однозначные мультипликаторы, реальные DeFi-протоколы

Raydium (RAY) — доход 46 млн, капитализация 158 млн, мультипликатор 3x. Ключевой AMM на Solana, выигрывает от торговой активности и выпуска новых токенов в экосистеме Solana.

Lido Finance (LDO) — доход 77 млн, капитализация 216 млн, мультипликатор 3x. Крупнейший протокол ликвидного стейкинга в Ethereum, представитель инфраструктуры ончейн-стейкинга в категории «инструменты и сервисы».

Aerodrome (AERO) — доход 124 млн, капитализация 471 млн, мультипликатор 4x. Крупнейший по TVL и объему торгов DEX на сети Base, использует токеномику ve(3,3) и концентрированную ликвидность, является хабом ликвидности для экосистемы L2 от Coinbase.

Sky (SKY) — доход 248 млн, капитализация 1.241 млрд, мультипликатор 5x. Ранее известный как MakerDAO, протокол ончейн-кредитования и стейблкоинов.

Jupiter (JUP) — доход 130 млн, капитализация 716 млн, мультипликатор 6x. Крупнейший агрегатор DEX на Solana, в последнее время неоднократно превосходил Uniswap и PancakeSwap по ежедневному доходу от комиссий.

Ether.fi (ETHFI) — доход 56 млн, капитализация 314 млн, мультипликатор 6x. Представитель направления рестейкинга (Restaking).

Lighter (LIT) — доход 50 млн, капитализация 381 млн, мультипликатор 8x.

Aave (AAVE) — доход 125 млн, капитализация 1.169 млрд, мультипликатор 9x. Крупнейший протокол ончейн-кредитования. В другом исследовательском отчете Grayscale провела подробный DCF-анализ (дисконтирования денежных потоков) для AAVE, что является методическим прорывом в криптоиндустрии, подробнее ниже.

Зона высоких мультипликаторов: плата за нарратив и стоимость опциона

Hyperliquid (HYPE) — доход 871 млн долларов занимает первое место, рыночная капитализация в обращении 13.456 млрд, мультипликатор 15x. Масштаб дохода намного превышает второй в списке, но и мультипликатор оценки не низкий. История Hyperliquid — не просто биржа перпетуальных контрактов: предложение HIP-3, запущенное в октябре 2025 года, позволяет третьим сторонам развертывать на Hyperliquid рынки перпетуальных контрактов без разрешения, расширяя базовые активы до акций, товаров, индексов и Pre-IPO акций. В марте этого года S&P Dow Jones Indices предоставил лицензию одному из развертывателей HIP-3 на индекс S&P 500, создав первый продукт с перпетуальным контрактом на S&P 500. Пиковый открытый интерес на рынках HIP-3 достиг 3.2 млрд долларов, совокупный объем торгов составил около 200 млрд долларов. 99% комиссий протокола возвращаются обратно в протокол через выкуп. Grayscale уже запустила котирующийся на Nasdaq стейкинг-ETF на HYPE (HYPG).

World Liberty Financial (WLFI) — доход 105 млн, капитализация 1.82 млрд, мультипликатор 17x. Оценка явно завышена, отражает в большей степени политические связи с семьей Трампа и видимость на рынке, а не фундаментальные результаты.

Uniswap (UNI) — доход 49 млн (предпоследнее место), капитализация 1.778 млрд, мультипликатор 37x (самый высокий в таблице). Это отражает давнюю структурную проблему: премия, которую платят держатели UNI, — это в основном стоимость прав управления и опциона на «fee switch» (распределение дохода протокола среди держателей токенов), а не текущий денежный поток. Рынок оценивает UNI за то, «чем он может стать», а не за то, «чем он является сейчас».

CLARITY Act: катализатор для этих протоколов

Тезис Grayscale не просто в том, что «эти протоколы дешевы», а в том, что «они дешевы перед лицом регуляторного катализатора».

Из 15 протоколов в таблице 12 являются финансовыми: децентрализованные биржи, кредитные платформы, ликвидный стейкинг, инфраструктура для заработка. Закон CLARITY Act (полное название Digital Asset Market Clarity Act, Закон о ясности рынка цифровых активов) как раз и представляет собой регуляторные рамки, нацеленные на эти финансовые случаи использования.

Суть закона — разграничить юрисдикцию SEC и CFTC, создать рамки для различения «инвестиционных контрактов» и «цифровых товаров». Он уже прошел комитет по банковским делам Сената с результатом 15:9 (2 голоса от демократов), Polymarket дает 67% вероятности принятия в этом году.

Логическая цепочка проста: четкие регуляторные правила → снижение регуляторных барьеров для институционалов → рост ончейн-активности и TVL → рост доходов этих протоколов → переоценка текущих низких мультипликаторов.

[Дополнение от компилятора] DCF-оценка AAVE от Grayscale: целевая цена через год — 175 долларов

Следующий текст взят из связанного исследовательского отчета Grayscale от середины июня «Guide to Buying the Dip: Valuing Crypto with Cash Flows», не является частью оригинала статьи и добавлен компилятором.

Grayscale помещает криптоактивы в спектр оценки: на одном конце — такие активы, как Bitcoin, являющиеся чисто товарными и оцениваемые спросом и предложением; на другом конце — такие протоколы, как Hyperliquid и Aave, со значительным доходом, к которым применимы традиционные модели дисконтирования денежных потоков (DCF).

Аналитическая рамка для Aave:

По сути, Aave Labs действует как бесплатная ончейн-банковская структура, зарабатывая на спреде между депозитами и займами, плюс доход от комиссий и стейблкоинов (GHO). Grayscale прогнозирует прибыль протокола Aave в 2026 году около 60 млн долларов с операционной маржой около 50%.

Используя сопоставимые мультипликаторы оценки финтех-компаний (P/E 20-25x), справедливая стоимость AAVE составляет около 80-100 долларов, тогда как на момент публикации отчета цена торгов составляла около 75 долларов. Текущий прогнозный P/E для AAVE составляет около 18x, что ниже, чем у сопоставимых финтех-компаний.

В базовом сценарии (ускорение принятия токенизации, прогресс в регуляторной ясности) Grayscale дает целевую цену через год около 175 долларов, что примерно на 130% выше текущего уровня.

При оценке криптопротоколов есть несколько особых вопросов, не охватываемых традиционными инструментами:

Механизмы возврата стоимости токена различны — выкуп (AAVE), сжигание токенов (HYPE), возврат комиссий (CoW), вознаграждения за стейкинг (CRV). Эффективность передачи стоимости держателям для каждого механизма разная.

Особые статьи расходов — включая издержки на стороне предложения (часть, выплачиваемая поставщикам ликвидности), эмиссию токенов (постоянное инфляционное размытие), а также капитальные затраты DAO.

Неопределенность юридической структуры — владение токенами управления обычно не означает юридически исполнимых прав на активы протокола. Различные DAO используют разные юридические структуры для согласования работы протокола с применимым законодательством.

[Дополнение от компилятора] Макрофон: разделение рынка с начала войны в Иране

Следующий текст взят из еженедельного отчета Grayscale за тот же период для макроконтекста.

С начала войны в Иране в конце февраля американские акции выросли на 9% (благодаря расходам на ИИ), Bitcoin упал на 1%, золото — на 20%. Частично отставание BTC и золота объясняется ожиданиями рынка, что ФРС может повысить ставки для борьбы с инфляцией — ожидания по ставке федеральных фондов на год вперед выросли примерно на 60 базисных пунктов, около половины чиновников ФРС считают, что повышение ставок в 2026 году может быть уместным. ЕЦБ уже повысил ставки.

Grayscale не согласна с этими ожиданиями, базовый сценарий — ФРС сохранит ставки без изменений. Если это предположение верно, цена BTC может подрасти, догоняя американские акции.

В этой макросреде с неприятием риска оценка ончейн-протоколов была дополнительно сжата, что также создает временное окно для тезиса Grayscale о «медвежьих мультипликаторах + регуляторном катализаторе».

Как объективно относиться к этому отчету

Картина, которую рисует Grayscale, действительно заслуживает внимания: высокомаржинальные протоколы торгуются со сжатыми мультипликаторами, возможный регуляторный попутный ветер близок, а общий рынок все еще находится в состоянии неприятия риска. Это редкий для рынка, обычно движимого эмоциями, инвестиционный тезис, основанный на фундаментальных показателях.

Но две вещи необходимо прояснить:

Во-первых, катализатор является условным. Ни график, ни окончательная форма закона CLARITY Act не гарантированы. Инвестиционный тезис, построенный на законодательном событии, по своей природе несет риск его задержки или разочарования. Вероятность принятия 67% также означает 33% вероятность непринятия.

Во-вторых, Grayscale является заинтересованной стороной. Это компания по управлению криптоактивами, бизнес-модель которой основана на увеличении экспозиции инвесторов к этим активам. Она уже запустила котирующийся на Nasdaq стейкинг-ETF на Hyperliquid. Вывод о том, что «сейчас привлекательная точка входа», следует рассматривать в этом контексте интересов, а не как нейтральный анализ.

Данные оценки поддаются проверке, аномалии реальны. Но является ли это признаком дна или рынок правильно оценивает видимые им риски — это вопрос, на который каждый инвестор должен ответить самостоятельно.

Для тех, кто отслеживает CLARITY Act, важно следить не только за фактом принятия самого закона, но и за тем, действительно ли институциональные средства потекли в эти протоколы в течение нескольких недель после принятия — это будет настоящей проверкой тезиса Grayscale.