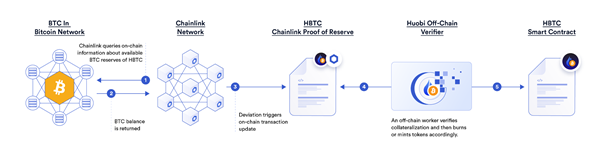

我们很高兴地宣布Huobi正在使用Chainlink储备金证明(PoR)来帮助提高以太坊主网上HBTC(H-Token)的透明度。通过使用储备金证明,可以验证Huobi在比特币区块链上的储备金钱包中的BTC数量与以太坊上的HBTC——Huobi包装的BTC通证的数量相匹配。Huobi在其链下系统中使用储备金证明来验证HBTC在铸造前已获得完全的担保。

0

Huobi是一家为全球数千万用户提供服务的数字资产交易所。作为我们使命的一部分,我们使用区块链技术为其他众多行业赋能,连接传统和数字经济,为此我们创建了H-Tokens。H-Tokens作为CeFi和DeFi市场之间的桥梁,能够显著地改善流动性。H-Tokens的特点是它是以太坊上的一整套包装资产,并由其它区块链上的数字资产作为支持。HBTC正在引领H-Tokens生态系统的增长,并且已成为区块链世界中采用最广泛的包装资产之一。

0

减少包装资产的风险对于提高DeFi内的互操作性至关重要。Chainlink的储备金证明能够可靠和及时地监测链下或跨链储备金。

“我们很高兴Huobi使用Chainlink PoR来帮助提高其HBTC储备金的透明度。为包装资产增加透明度对于DeFi生态系统的健康和持续增长至关重要。”——Tomasz Wojewoda (Chainlink Labs全球销售主管)。

0

“降低包装资产的风险对DeFi未来的增长至关重要,尤其是随着它与传统市场的联系越来越紧密。通过使用Chainlink的储备金证明,我们现在能够增加HBTC抵押品的透明度。”——Edward (火必资产和商业中心主管)。

0

关于Chainlink

Chainlink为预言机服务的开发、访问和销售建立了行业标准,可服务于任何区块链上的混合型智能合约。Chainlink预言机网络可以将智能合约可靠地连接至任何外部API,并安全地展开链下计算,为应用实现丰富的功能。Chainlink目前为DeFi、保险和游戏等各大行业保障了数百万亿美元资产,并为全球企业和领先的数据提供商提供通用的门户,一站式接入所有的区块链。

通过访问chain.link或阅读docs.chain.link上的开发者文档了解更多关于Chainlink的信息。如要讨论集成,请联系我们的专家。

0

关于Huobi

Huobi集团创立于2013年,数字经济领军企业。致力于区块链领域的核心技术突破以及区块链技术和产业融合,围绕区块链产业上下游,发展包括产业区块链、公链、数字资产交易、数字资产安全钱包、数字经济研究等业务,已形成全球数字经济产业生态体系。

0

Huobi集团在全球多个国家与地区拥有数字资产服务商合规牌照,在日本、韩国、直布罗陀等多个国家和地区设有合规运营主体。Huobi集团坚持践行全球化、专业化、合规化、多元化的“四化”服务,为上百个国家和地区的千万级用户提供安全、可信赖的价值网络服务。