Article original | Odaily Planet Daily (@OdailyChina)

Auteur | Azuma (@azuma_eth)

Tôt dans la matinée du 25 juin, heure de Pékin, les résultats financiers tant attendus du troisième trimestre de l'exercice 2026 de Micron ont été officiellement publiés.

Avant la publication des résultats de ce trimestre, Micron se trouvait dans une situation quelque peu embarrassante. D'une part, tout le monde savait qu'elle allait présenter de bons chiffres. D'autre part, tout le monde savait également que le marché avait déjà anticipé cette « beauté » dans le cours de l'action.

Au cours des dernières semaines, presque tous les acteurs du marché se sont penchés sur la même question – pour un géant de la mémoire déjà au cœur de la vague de l'IA, quelle performance, encore plus forte, est nécessaire pour continuer à faire grimper son action et insuffler confiance à un marché haussier des semi-conducteurs déjà suffisamment frénétique ?

La réponse est – plus impressionnante que tout ce que tout le monde attendait !

Le marché était déjà assez agressif, mais c'était encore trop prudent

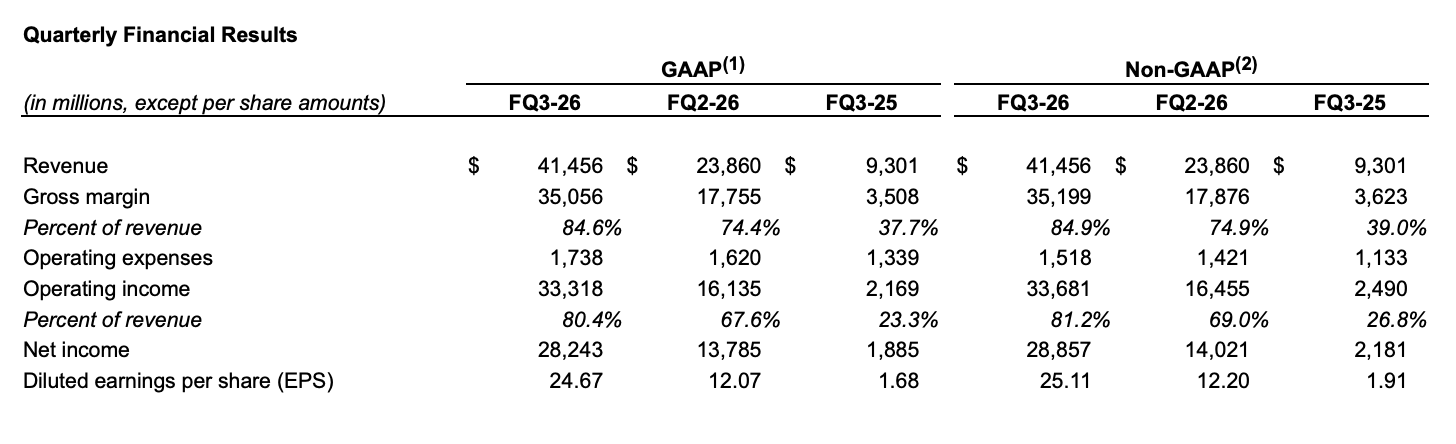

Les résultats du T3 publiés ce matin montrent que les revenus de Micron pour le troisième trimestre ont atteint 41,456 milliards de dollars (les attentes générales du marché étaient d'environ 35,4 milliards de dollars), soit une augmentation explosive de 346% en glissement annuel ; le bénéfice net GAAP de 28,243 milliards de dollars, soit une augmentation explosive de près de 15 fois en glissement annuel ; le bénéfice par action ajusté de 25,11 dollars.

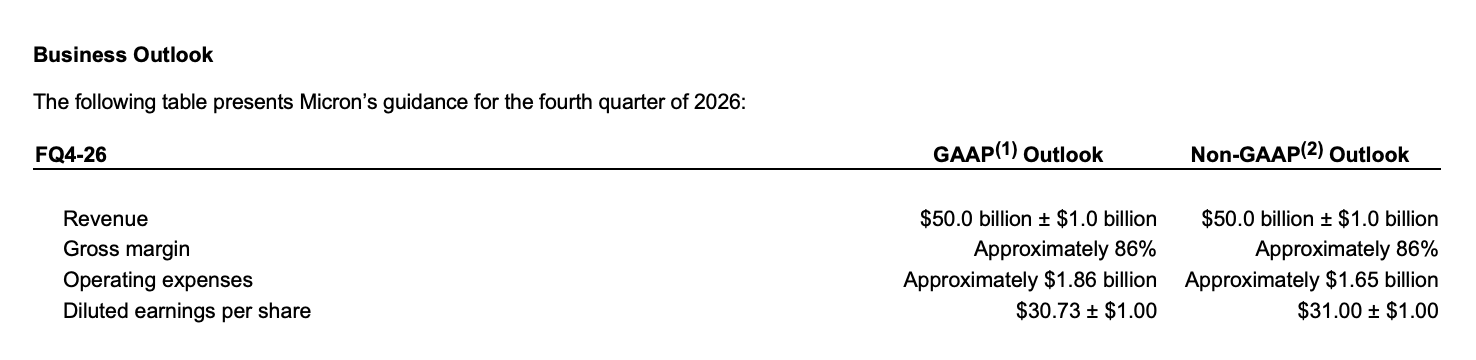

Ce qui est encore plus impressionnant, c'est l'orientation pour le trimestre suivant. Micron prévoit que ses revenus du T4 atteindront 50 milliards de dollars (plus ou moins 1 milliard de dollars), dépassant largement les attentes du marché d'environ 42,9 milliards de dollars, ainsi que les attentes agressives de Goldman Sachs de 48,8 milliards de dollars (généralement considérées comme le scénario le plus optimiste) ; la marge brute prévue pour le quatrième trimestre est d'environ 86%, et le bénéfice par action devrait atteindre environ 31 dollars.

C'est pourquoi de nombreux investisseurs ont émis le même soupir immédiatement après la publication des résultats : voilà ce qu'on appelle des résultats financiers qui explosent de façon super puissante et spiralaire jusqu'au ciel !

Du HBM au SSD, toute la pile mémoire est en pleine course

Si l'on devait chercher un moteur central pour cette croissance, la réponse reste bien sûr l'IA. Mais par rapport au HBM, sujet récurrent des discussions du marché au cours de la dernière année, un point plus remarquable dans ces résultats est que – l'impact de l'IA commence à se diffuser dans toute la chaîne de valeur du stockage.

En termes de structure d'activité, presque toutes les activités principales de Micron connaissent une croissance simultanée, dont :

- Les revenus des activités de mémoire cloud ont atteint 13,77 milliards de dollars, soit une croissance de plus de 300% en glissement annuel ;

- Les revenus de l'activité cœur centre de données ont atteint 11,52 milliards de dollars, soit une croissance de plus de 600% en glissement annuel ;

- Les revenus des SSD pour centres de données ont dépassé les 5 milliards de dollars ;

- Les activités mobiles et client ont augmenté de plus de 250% en glissement annuel ;

- Les activités automobile et embarquée ont également enregistré une croissance de plus de 300% ;

- Les marges brutes de chaque ligne d'activité se maintiennent généralement autour de 80% ou plus.

Cela signifie que la vague actuelle de l'IA ne bénéficie pas seulement à un produit unique, mais profite à toute la chaîne de valeur du stockage de manière complète.

D'un côté, le HBM reste le bénéficiaire le plus direct. Micron indique que le HBM4 a été expédié en volume aux clients clés, et des échantillons ont été envoyés à plusieurs clients finaux ; le HBM4E progresse comme prévu et devrait entrer en production de masse en 2027. Parallèlement, l'entreprise réaffirme que sa capacité de production HBM pour 2026 est entièrement vendue.

D'un autre côté, l'expansion continue des besoins en formation et inférence de l'IA stimule également simultanément la croissance de la demande de DRAM haut de gamme, de SSD d'entreprise et de produits NAND. Alors que de plus en plus de capacités de production avancées sont prioritaires pour le HBM, l'offre sur les marchés traditionnels du DRAM et du NAND se resserre encore, propulsant l'ensemble du marché du stockage dans le cycle de tarification le plus fort des dernières années.

C'est aussi pourquoi Micron reste extrêmement optimiste quant aux perspectives du secteur. La direction prévoit que la situation de tension entre l'offre et la demande sur les marchés du DRAM et du NAND se poursuivra au-delà de 2027. Autrement dit, selon Micron, le secteur n'est pas proche d'un sommet de cycle, mais ressemble davantage à un stade précoce du cycle de construction des infrastructures d'IA.

Les contrats à long terme sont déjà verrouillés jusqu'en 2030

Si l'on interprétait simplement ces résultats comme une victoire du HBM, on sous-estimerait probablement encore leur véritable signification. Parce que par rapport aux indications de revenus de 50 milliards de dollars, le chiffre le plus remarquable dans ces résultats est en fait un autre ensemble de chiffres – 100 milliards de dollars.

Lors de la conférence téléphonique sur les résultats, Micron a révélé que l'entreprise avait jusqu'à présent signé 16 accords stratégiques à long terme avec des clients (SCA), couvrant les clients des centres de données, de l'électronique grand public et de l'automobile. La plupart de ces accords ont une durée de 5 ans, certains accords avec des clients automobiles ont une durée de 3 ans, couvrant au plus loin jusqu'à fin 2030.

Ces accords couvrent déjà environ 20% des expéditions de DRAM et environ un tiers des expéditions de NAND. Au fur et à mesure de la conclusion d'autres accords, plus de la moitié des revenus futurs devraient être intégrés dans un cadre d'accords à long terme.

Il est particulièrement important de souligner que ces accords ne sont pas des accords d'approvisionnement au sens traditionnel. La direction confirme que les accords concernés adoptent un modèle contraignant de « Take-or-Pay » (prendre ou payer). Même si le client ne retire pas complètement les marchandises à l'avenir, il devra toujours honorer l'obligation d'achat convenue. Certains accords majeurs prévoient même des mécanismes de plafonnement et de plancher des prix, le plafond étant ancré aux prix du marché du deuxième trimestre de l'exercice 2026, et même en appliquant le prix minimum stipulé dans l'accord, le niveau de marge brute correspondant reste bien supérieur aux sommets historiques du cycle de Micron.

Selon les données divulguées par la direction de Micron, actuellement, 14 accords représentent un revenu garanti d'environ 100 milliards de dollars ; parallèlement, les clients fourniront également un total d'environ 22 milliards de dollars de garanties d'exécution, dont environ 18 milliards de dollars en espèces, qui peuvent être utilisés directement pour soutenir les futurs investissements en capacité de production et en R&D.

Pour le secteur du stockage, il s'agit presque d'un changement historique. Au cours des dernières décennies, la logique de fonctionnement du secteur a toujours été « d'abord augmenter la capacité de production, puis attendre que la demande l'absorbe » ; maintenant, Micron passe progressivement à un autre modèle – d'abord verrouiller les commandes, puis augmenter la capacité.

C'est aussi ce qui enthousiasme le plus le marché des capitaux. Parce que cela signifie que la rentabilité actuelle de Micron n'est plus seulement basée sur des attentes de cycle de prospérité, mais est soutenue par des contrats à long terme.

Augmenter la capacité, encore et encore, 10 milliards de dollars seront investis au T4

Si les contrats à long terme répondent à la question « d'où vient la demande », alors les dépenses d'investissement répondent à une autre question – comment Micron compte satisfaire cette demande.

Les résultats indiquent que Micron prévoit que ses dépenses d'investissement pour le quatrième trimestre fiscal atteindront environ 10 milliards de dollars (supérieures aux attentes de Wall Street d'environ 8,9 milliards de dollars), prévoit que les dépenses d'investissement totales pour l'exercice 2026 seront d'environ 27 milliards de dollars, et que les dépenses d'investissement trimestrielles de l'exercice 2027 seront supérieures au niveau du quatrième trimestre fiscal 2026. Les nouveaux investissements seront principalement destinés à la construction de capacités de HBM, de DRAM avancé et d'assemblage avancé.

Par le passé, de tels chiffres de dépenses d'investissement auraient peut-être suscité des inquiétudes sur le marché. Après tout, pour le secteur du stockage, « l'augmentation massive des capacités » n'a jamais été un terme inconnu. Historiquement, que ce soit Samsung, SK Hynix ou Micron lui-même, tous ont augmenté les investissements lors des sommets de cycle du secteur, pour finalement entraîner une surcapacité, un effondrement des prix, et mettre fin de leur propre main au précédent marché haussier.

Mais cette fois, la situation semble changer. La raison est simple – ces nouvelles capacités ne sont pas basées sur des prévisions optimistes de demande future, mais sur des commandes à long terme déjà signées.

D'un côté, 100 milliards de dollars de revenus garantis, 22 milliards de dollars de garanties d'exécution et des accords à long terme couvrant jusqu'en 2030 ; de l'autre, des capacités de HBM, de DRAM avancé et d'assemblage avancé en expansion continue. En comparant avec ces données, le comportement d'augmentation des capacités actuel ressemble davantage à l'exécution de commandes déjà verrouillées, plutôt qu'à une expansion basée sur des prévisions de demande comme un pari sur le cycle dans le sens traditionnel.

Les résultats de Micron rallument le marché haussier des semi-conducteurs

Avant la publication des résultats de Micron pour ce trimestre, une certaine nervosité commençait en fait à apparaître sur le marché concernant le grand marché haussier des semi-conducteurs.

Plus tôt cette semaine, le secteur des semi-conducteurs en Corée du Sud venait de connaître un ajustement significatif, avec des pressions collectives sur des sociétés leaders comme SK Hynix et Samsung Electronics. Certains investisseurs commençaient à s'inquiéter, après plus d'un an de hausse folle, que les transactions liées à l'IA ne soient déjà devenues trop encombrées.

Et la réponse de Micron est assez directe – ce n'est pas que la demande a atteint un sommet, c'est que le marché sous-estime encore la demande.

Des résultats du T3 largement supérieurs aux attentes, et des indications de revenus du T4 aussi élevées que 50 milliards de dollars ; des capacités HBM déjà vendues, aux accords stratégiques à long terme couvrant jusqu'en 2030, tout transmet le même signal – la construction des infrastructures d'IA continue de s'accélérer, et non de ralentir.

Après la publication des résultats, les actions de Micron ont bondi de 16% en after-hours, entraînant une hausse collective des sociétés du secteur des semi-conducteurs américains comme Intel, ASML, Marvell, Qualcomm ; les marchés boursiers japonais et sud-coréen ont également ouvert en hausse aujourd'hui, la Bourse sud-coréenne a de nouveau connu une suspension, Samsung et Hynix ont fortement rebondi ; à l'ouverture du marché A, la chaîne industrielle des semi-conducteurs s'est également renforcée, avec les directions de la mémoire et de l'assemblage avancé en tête de la hausse.

D'une certaine manière, ce n'est déjà plus seulement un résultat financier appartenant à Micron, mais un renforcement de confiance supplémentaire pour l'ensemble du secteur des semi-conducteurs. Parce que le marché a de nouveau confirmé une chose – l'histoire de l'IA est loin d'être terminée, et le stockage devient un acteur de plus en plus important dans cette histoire.