По данным NYDIG, ключевыми факторами роста биткоина до пика в октябре стали те, которые теперь заставляют его цену падать до многомесячных минимумов, при этом развороты в криптоказначействе и отток средств из криптофондов указывают на «реальный отток капитала», а не исключительно на негативные настроения.

Руководитель исследований NYDIG Грег Чиполаро заявил в своей заметке в пятницу, что приток средств в биржевые инвестиционные фонды (ETF) и спрос на казначейские цифровые активы (DAT) сыграли ключевую роль в росте биткоина во время последнего цикла.

Однако Чиполаро заявил, что крупная ликвидация, которая произошла в начале октября, привела к обратному притоку средств в ETF, падению премий по казначейским облигациям и сокращению предложения стейблкоинов, что является сигналом об уходе ликвидности из системы и «классическим признаком» того, что цикл «теряет импульс».

«Исторически сложилось так, что как только эта петля нарушается, рынок, как правило, следует предсказуемой последовательности. Ликвидность сокращается, кредитное плечо пытается реформироваться, но с трудом набирает обороты, а ранее благоприятные заявления перестают воплощаться в реальные потоки. Мы наблюдали это в каждом крупном цикле. История меняется, но механика остается неизменной. Рефлексивный цикл толкает рынок вверх, а его разворот подготавливает почву для следующей фазы цикла», — заявил Чиполаро.

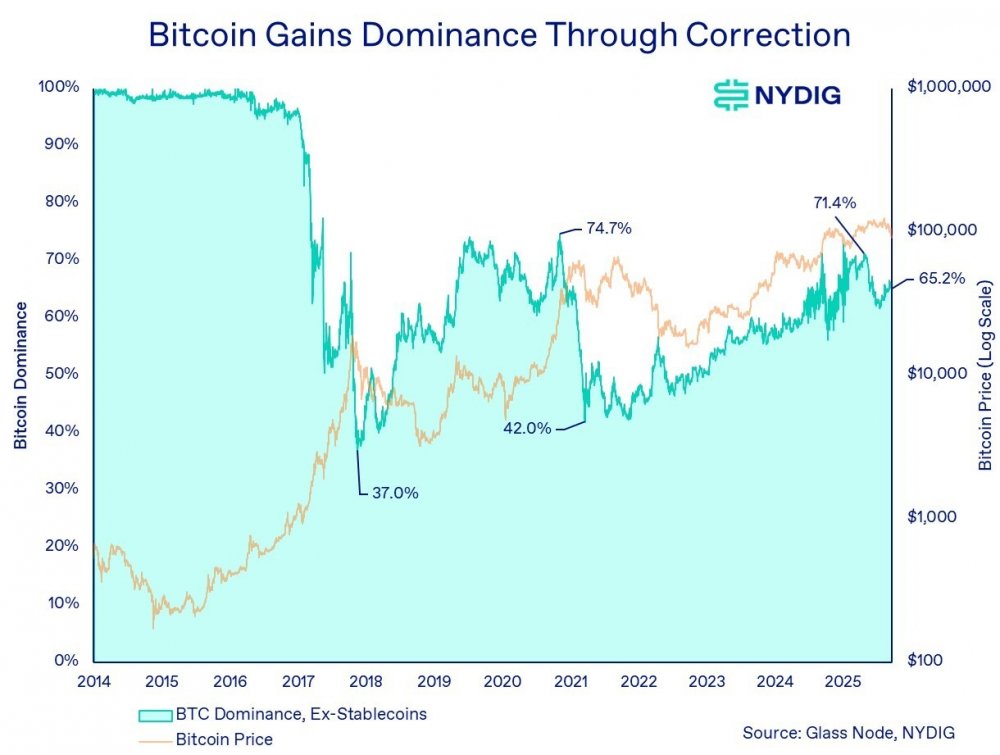

Доминирование биткоина растет

Спотовые биткоин-ETF, которые, по словам Чиполаро, стали выдающейся историей успеха этого цикла, превратились из надежного двигателя притока «в существенный встречный ветер», но на биткоин по-прежнему влияет более широкий набор факторов, таких как глобальные изменения ликвидности, заголовки макроэкономической информации, стресс в структуре рынка и поведенческая динамика.

«Доминирование биткоина, как правило, резко возрастает во время циклических спадов, поскольку спекулятивные активы ликвидируются более агрессивно, а капитал консолидируется в самом устоявшемся и ликвидном активе экосистемы. Мы уже неоднократно наблюдали эту динамику, и видим ее снова», — сказал Чиполаро.

Доминирование биткоина имеет тенденцию к росту во время спадов, поскольку капитал возвращается в самый надежный и ликвидный актив. Источник: NYDIG.

По данным криптоплатформы CoinMarketCap, в начале ноября доминирование биткоина вновь превысило 60% и с тех пор по состоянию на понедельник стабилизировалось на уровне около 58%.

Падение DAT и стейблкоинов

DAT и стейблкоины также были значительным источником структурного спроса на биткоин. Однако, по словам Чиполаро, премии DAT (цена акций, торгуемых относительно чистой стоимости активов) повсеместно сократились, а предложение стейблкоинов впервые за несколько месяцев сократилось, поскольку инвесторы, по всей видимости, изымают ликвидность из экосистемы.

Чиполаро заявил, что даже если падение рынка усилится, сектору DAT предстоит пройти долгий путь, прежде чем реальный стресс станет проблемой.

«Важно отметить, что, хотя эти перемены знаменуют собой явный переход от некогда сильного двигателя спроса к потенциальному встречному ветру, ни один DAT пока не продемонстрировал признаков финансовых проблем. Кредитное плечо остается умеренным, процентные обязательства управляемы, и многие структуры DAT позволяют эмитентам приостанавливать выплаты дивидендов или купонов при необходимости».

Долгосрочная траектория биткоина остается неизменной

Несмотря на недавний откат, Чиполаро полагает, что «вековая история биткоина остается неизменной», поскольку он продолжает набирать институциональную поддержку, суверенный интерес медленно растет, а его роль как нейтрального, программируемого денежного актива по-прежнему весьма существенна.

«За последние несколько недель ничего не изменило эту долгосрочную траекторию. Но цикличность, движимая потоками, рычагами и рефлексивным поведением, теперь заявляет о себе гораздо сильнее, — сказал он.— Инвесторам следует надеяться на лучшее, но готовиться к худшему. Если судить по прошлым циклам, путь вперед, вероятно, будет неровным, эмоционально тяжелым и отмеченным внезапными потрясениями».