По данным CRU, спрос на оптоволокно для центров обработки данных ИИ вырос за год на 75,9%, а дефицит предложения увеличился с 6% до 15%. Цены на оптоволокно выросли более чем в 3 раза за несколько месяцев.

Производственные мощности не поспевают.

Вот почему NVIDIA инвестирует в Corning и ускоряет расширение производства оптоволокна. Два месяца назад компания уже инвестировала 2 млрд долларов в Lumentum и 2 млрд долларов в Coherent. В сумме три инвестиции составляют 4,5 млрд долларов — от лазеров до фотонных чипов и самого волокна.

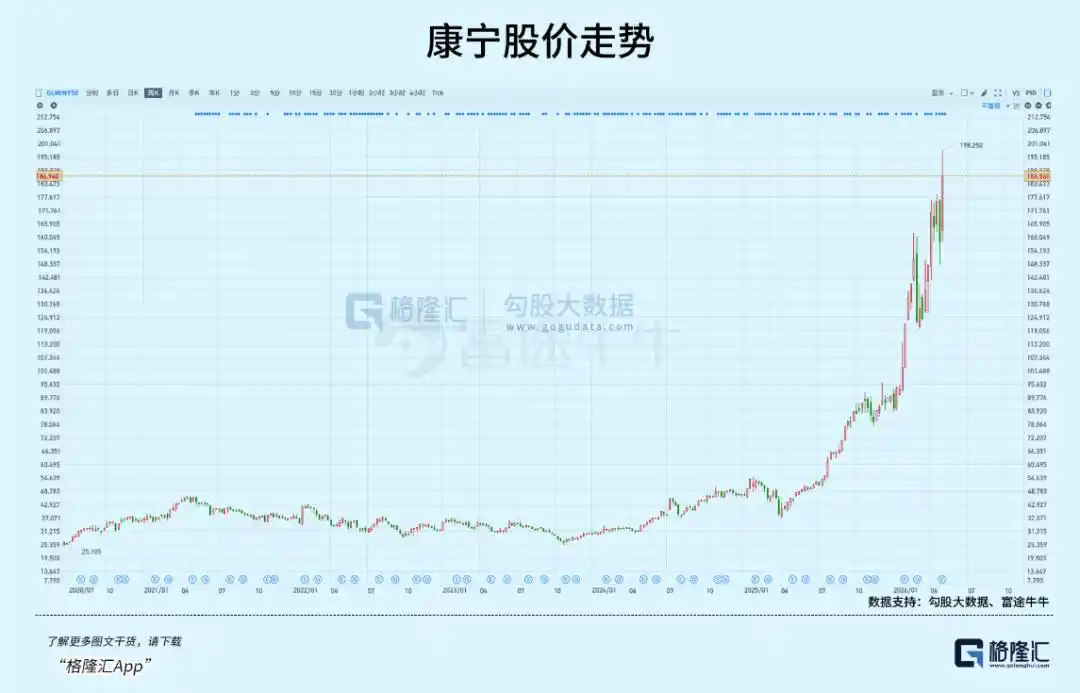

Выбранная компания Corning — это стекольная компания из штата Нью-Йорк, основанная в 1851 году. 6 мая цена её акций в ходе торгов достигла 195,81 доллара, увеличившись на 316,81% за последний год, а капитализация превысила 160 млрд долларов.

Как 175-летний стекольный завод оказался на карте ИИ-инфраструктуры?

01

Нервные волокна ИИ-инфраструктуры

Три инвестиции соответствуют трём звеньям цепочки.

Как сообщают Forbes и CNBC, Lumentum отвечает за лазеры, с многолетними обязательствами по закупкам и приоритетом на передовые мощности, а также построит новый завод в США. Coherent отвечает за кремниевую фотонику следующего поколения, обеспечивая поставки продуктов для оптической интерконнекции. Corning отвечает за само волокно, обязавшись расширить производство в 10 раз и построить три новых завода.

Дженсен Хуанг в официальном заявлении NVIDIA заявил: «ИИ движет самым масштабным строительством инфраструктуры в истории». Базовая логика крупных ставок NVIDIA в оптическом апстриме кроется в двух аспектах.

Во-первых, жёсткость со стороны предложения.

Для индустрии оптоволокна заготовка (preform) — это то же, что кремниевая пластина для чипов: она определяет верхний предел производственных мощностей всей отрасли. Заготовка для оптоволокна — это стеклянная цилиндрическая «заготовка» длиной 1-2 метра. Её качество напрямую определяет затухание, прочность и полосу пропускания готового волокна.

Из одной заготовки можно вытянуть сотни километров волокна, но сам процесс её изготовления — от очистки сырья до точного химического осаждения, вытягивания и испытаний на прочность — требует контроля технологических процессов с высочайшей точностью на каждом этапе.

Более того, создание новой производственной линии требует одновременного выполнения нескольких предварительных условий: строительство чистых помещений, наладка оборудования для осаждения, калибровка технологических параметров, обучение квалифицированных операторов. Недостаток любого из этих элементов повлияет на выход годных для всей линии.

Весь цикл расширения производства занимает от 18 до 24 месяцев. Когда на стороне спроса происходит структурный скачок, это жёсткое ограничение превращается в узкое место для всей цепочки создания стоимости.

Во-вторых, технологическая итерация вынуждает переходить от «электричества к свету».

Двойное ограничение эффективности передачи и энергопотребления заставляет крупные ЦОД переходить на оптическую интерконнекцию. Согласно данным SemiAnalysis, пропускная способность архитектуры Hopper составляет 900 ГБ/с, Blackwell — 1800 ГБ/с, а следующего поколения Rubin ожидается на уровне 3600 ГБ/с. Медный кабель на скоростях выше 800G имеет дальность передачи менее 1 метра, а энергопотребление и целостность сигнала достигли физических пределов.

В блоге для разработчиков NVIDIA сообщается, что энергопотребление кластера для обучения ИИ достигает 50–150 МВт, при этом оптические трансиверы могут потреблять до 24 МВт, что составляет более 10% от всего ЦОД. Решение на основе совместной упаковки оптики (CPO) может сэкономить десятки мегаватт электроэнергии. Это преимущество в энергопотреблении делает кривую внедрения CPO всё более крутой. TrendForce прогнозирует, что к 2030 году уровень проникновения CPO может достичь 35%.

Результат пересечения этих двух сил — структурный взрывной рост объёмов использования оптоволокна.

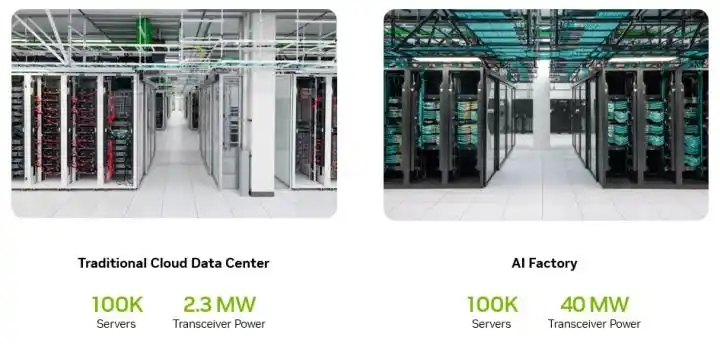

Согласно данным презентации Corning для инвесторов, использование оптоволокна в стойках для ИИ уже в 5–10 раз превышает показатели традиционных стоек.

В общем объёме рынка оптоволокна доля спроса на ИИ-волокно растёт с менее чем 5% в 2024 году. Как сообщает Securities Daily, ожидается, что к 2027 году она достигнет 35%. Для сравнения, рост всего рынка оптоволокна составляет лишь 4,1% (данные CRU).

Оптоволокно в ЦОД для ИИ подобно нервным волокнам человеческого тела. GPU — это мозг, сеть — синапсы, а оптоволокно — аксоны, проводящие сигналы.

Объём используемого волокна растёт вместе с масштабом кластера. Для ИИ-узла с 72 GPU объём волокна уже в 16 раз превышает показатели традиционного ЦОД. Практические измерения ScaleFibre показывают, что для кластера с 576 GPU на каждый GPU требуется около 16 волокон. При увеличении масштаба кластера GPU на порядок, потребление волокна растёт сверхпропорционально.

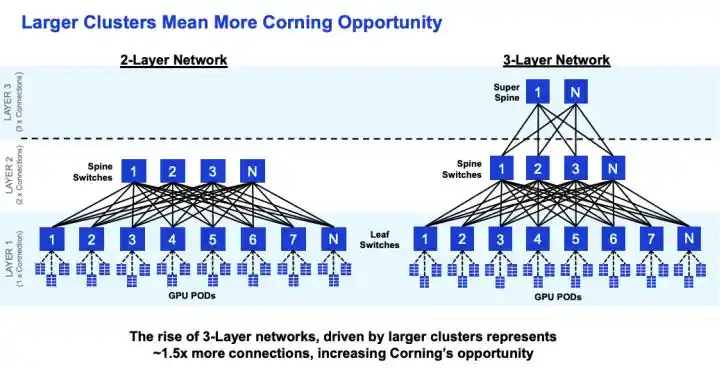

(Рост сложности кластера GPU ведёт к увеличению потребности в коммуникациях)

Что касается объёма рынка, Grand View Research оценивает рынок кабелей для ЦОД примерно в 20,2 млрд долларов, из которых 56% приходится на оптоволокно. LightCounting прогнозирует рост рынка оптических модулей для центров обработки данных с 22,8 млрд до 41,4 млрд долларов.

На этом оптическом звене, которое зафиксировала NVIDIA, акции Corning выросли с 29 долларов в конце 2023 года до 195 долларов за два года. В 2024 году рост составил 60%, в 2025 году — 88%, а с начала 2026 года — более 100%. Общий рост приближается к 6 разам.

Среди глобальных акций компаний, производящих оптоволокно, это один из лучших показателей. Как она превратилась из компании, продающей стекло, в короля оптоволокна в эпоху ИИ?

02

Ускорение доходов

Финансовые отчёты Corning показывают, что выручка подразделения Enterprise от оптических коммуникаций выросла с 1,3 млрд долларов в 2023 году до более чем 3 млрд долларов в 2025 году, удвоившись за два года. В первом квартале 2026 года чистая выручка от оптических коммуникаций выросла на 93% в годовом исчислении. Финансовый директор на телеконференции заявил, что фактический рост уже значительно превысил цель в 30% годового совокупного роста.

На стороне клиентов также наблюдается ускорение. Согласно сообщению CNBC, Meta подписала многолетнее соглашение о поставках волокна на сумму до 6 млрд долларов. Как следует из сообщения Corning для инвесторов, ещё два клиента аналогичного масштаба подписали аналогичные соглашения, а многолетнее блокирующее соглашение с NVIDIA также заключено. Четыре долгосрочных соглашения составляют основу определённости доходов.

Выручка и заказы образуют верифицируемый замкнутый цикл, дополненный планами расширения производства. Спрос на ИИ-волокно — это не кривая в презентации, а реальные деньги, уже отражённые в отчёте о прибылях и убытках Corning.

Однако Corning — не крупнейший в мире производитель оптоволокна.

Согласно статистике CommMesh и TTI Fiber, первое место по доле рынка занимает Prysmian (Италия) — около 15%. Второе — Yangtze Optical Fibre and Cable (YOFC, Китай) — около 10–12%. Corning — около 10%, на третьем месте. По производственным мощностям заготовок YOFC — крупнейшая в мире. По комплексному кабельному бизнесу сильнее всего Prysmian.

Чтобы понять, почему Meta и NVIDIA выбрали Corning, нужно начать с особых требований ИИ-центров обработки данных к волокну.

Волокно, необходимое для ИИ-ЦОД, кардинально отличается от стандартного волокна, прокладываемого в сетях FTTH операторов связи. Требуется высококачественное специальное волокно со сверхнизкими потерями, высокой плотностью и устойчивостью к изгибу. При скоростях передачи от 800G до 1,6T разница в затухании в 0,01 дБ/км напрямую влияет на качество сигнала и энергопотребление. Плотность определяет, сколько волокон можно разместить в ограниченном пространстве кабельных каналов. Устойчивость к изгибу определяет стабильность сигнала при высокой плотности разводки внутри стоек.

Эти три измерения как раз указывают на области, где у Corning наиболее глубокая технологическая база. Согласно общедоступным отраслевым параметрам, затухание волокна Corning SMF-28 Ultra составляет 0,15 дБ/км, самое низкое в отрасли. Контроль загрязнений осуществляется на уровне ppb — частей на миллиард. Для сравнения, у YOFC — 0,16 дБ/км, близко, но есть разрыв. У Hengtong — 0,18 дБ/км, разрыв более заметен.

Что касается плотности, данные презентации Corning для инвесторов показывают, что её система Gen AI Fiber позволяет разместить в существующих каналах в 2–4 раза больше волокон. Пространство в стойках ИИ-ЦОД чрезвычайно ограничено, и эта способность напрямую превращается в преимущество эффективности развёртывания.

Ключевое значение имеет также позиционирование в сфере CPO. Corning сотрудничает с NVIDIA и Broadcom над решениями для подключения CPO напрямую — это область, в которую китайские компании по производству волокна, представленные на рынке A-shares, пока не вошли. Совместная упаковка оптики требует глубокой физической интеграции волокна с чипом, где уникальное преимущество Corning в материаловедении сыграло свою роль.

Структура клиентской базы — ещё одно структурное различие. В выручке Corning от оптических коммуникаций доля Enterprise (то есть клиентов из ЦОД) уже превышает 40%. Клиентами китайских компаний по производству волокна, представленных на A-shares, являются в основном три национальных оператора связи, а доля спроса от ИИ-ЦОД составляет менее 5%. Поэтому в скорости роста доходов и их предсказуемости существует принципиальная разница.

Объёмы инвестиций в НИОКР также несопоставимы. Годовые инвестиции Corning в НИОКР превышают 1 млрд долларов. У YOFC — около 140 млн долларов, у Hengtong — около 200 млн долларов. Эти различия выводят Corning на первый план в сегменте высококачественных специальных волокон.

Но эти преимущества возникли не на пустом месте. Согласно истории инженерии ETHW, в 1970 году физик Corning Дональд Кек измерил первое в мире волокно с низкими потерями, с затуханием 16–17 дБ/км. Изобретённый в том же году процесс OVD стал технологической основой производства волокна на следующие 50 лет.

Когда в 2001 году лопнул пузырь доткомов и телекоммуникаций, акции Corning упали со 100 долларов до 1,5 доллара, были уволены 12 000 человек. Уолл-стрит неоднократно оказывала давление с требованием свернуть бизнес по производству волокна. Corning отказалась, рассматривая волокно как «неизбежность, подтверждённую физикой» — медь не может расширяться бесконечно, свет в конечном итоге заменит электричество. Эта оценка нашла подтверждение 20 лет спустя.

Сигнал о росте цен из-за расширяющегося разрыва между спросом и предложением передаётся не только Corning, но и приносит пользу всем мировым производителям волокна. Данные показывают, что чистая прибыль Hengtong Optic-Electric в первом квартале этого года выросла на 98,5% в годовом исчислении, у ZTT — на 46,4%, а выручка YOFC от компонентов для оптической интерконнекции выросла на 48,6%. Премия от роста цен на волокно высвобождается во всей отрасли.

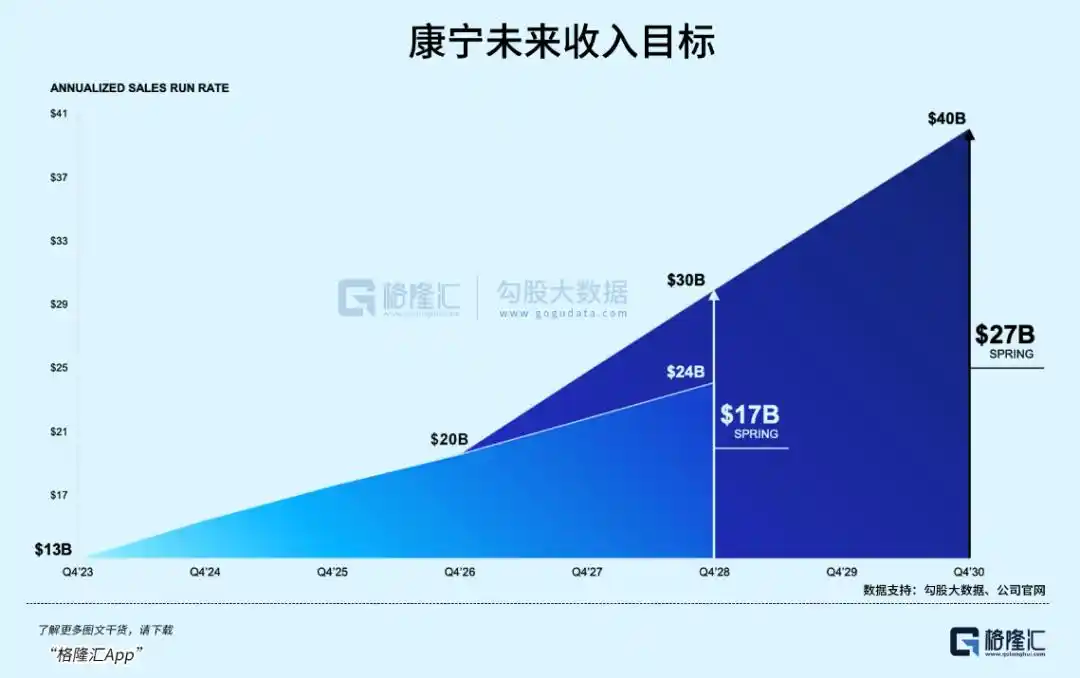

Согласно сообщению Corning для инвесторов, обновлённая цель Springboard — достичь годовой выручки в 40 млрд долларов к 2030 году. Руководство делает ставку на долгосрочную перспективу, но вопрос в том, сколько ожиданий уже заложено в цену акций в 195 долларов.

03

Заключение

До запуска нарратива об ИИ в начале 2024 года P/E Corning составлял 25–30. Сейчас мультипликатор расширился более чем в 3 раза. При текущей капитализации по сравнению с целевой выручкой на 2026 год в 20 млрд долларов P/S составляет около 8. Финансовые отчёты Corning показывают, что прогноз на второй квартал составляет 4,6 млрд долларов, что ниже консенсусных ожиданий в 4,694 млрд долларов.

Здесь стоит обратить внимание на две ключевые переменные.

Первая — темпы внедрения CPO. Продукты NVIDIA на основе CPO планируется начать выпускать первыми партиями во второй половине 2026 года. Каждый шаг вперёд в CPO увеличивает спрос на высококачественное волокно. Это ключевой катализатор для возможного дальнейшего расширения мультипликаторов Corning.

А также — масштаб двух нераскрытых клиентов. Если клиенты — это гиперскалеры уровня Microsoft или Amazon, фактические объёмы закупок могут значительно превысить рыночные ожидания.

Потенциальной переменной, способной изменить расклад сил, является полое волокно.

Как сообщает IEEE Spectrum, Microsoft уже развернула полое волокно протяжённостью 1280 км между двумя ЦОД Azure, что снизило задержку на 30–47%. Однако высокая стоимость, незрелость экосистемы и продолжающаяся стандартизация означают, что в краткосрочной перспективе оно не заменит стандартное волокно. Открытой информации о деятельности Corning в области полого волокна немного. Если конкуренты добьются прорыва первыми, это может изменить конкурентный ландшафт.

В данной ситуации темпы выполнения заказов важнее самой истории.

Но слишком быстрый рост капитализации в краткосрочной перспективе или волатильность, вызванная отставанием от планов, часто могут превратить сценарий, похожий на «двойной удар Дэвиса», в «аттракцион свободного падения».

Эта статья из WeChat Official Account «Gelonghui APP» (ID: hkguruclub), автор: Freddie.