撰文:李笑寅,华尔街见闻

白宫传出美联储「换帅」风声,最高法院裁决或进一步动摇鲍威尔地位,全球金融市场正在酝酿下一场风暴?

当地时间周一,美国财政部长斯科特 - 贝森特(Scott Bessent)在接受采访时表示,他与总统特朗普「一直在考虑」下一任美联储主席的人选,并计划在秋季开始面试潜在候选人。

公开信息显示,现任美联储主席鲍威尔的任期将于 2026 年 5 月结束,而贝森特的此番发言提前点燃了市场对美联储领导层变动的猜测火焰。

与此同时,特朗普政府正在瞄准独立性机构,提请最高法院解雇相关官员。分析认为,此举可能为特朗普罢免鲍威尔开辟一条合法途径,将挑战美联储长期以来的独立性规范。

5 月,关注美国最高法院的这一判决

据媒体报道,特朗普政府已紧急请求美国最高法院授权总统解雇两家独立联邦机构的高级官员(国家劳动关系委员会的 Gwynne Wilcox 和功绩制保护委员会的 Cathy Harris)。

此举旨在挑战 1935 年《Humphrey『s Executor v. United States》案确立的先例,该判例限制了总统随意罢免独立机构负责人的权力,保障了政府内部独立机构的运作自主性。

根据媒体汇编的信息,特朗普政府认为,这些限制违背了宪法第二条赋予总统的行政权,主张行使重大行政权力的机构必须接受总统的完全监督。

特朗普请求最高法院允许他立即解雇这两名官员,即无需等待上诉法院的最终裁决、立即进行全面审查——特朗普政府表示,最高法院应在 5 月举行特别开庭,以便在当前的司法年度会期(通常从每年 10 月开始,持续到次年 6 月或 7 月)内审理此案。

有分析指出,此案的最终判决是对「特朗普是否有权解雇美联储主席鲍威尔」的试探——尽管现行《联邦储备法》规定解雇美联储主席需有「正当理由」,但若最高法院推翻「Humphrey』s Executor」案的判例,无疑将极大削弱这一保护屏障,为总统干预美联储运作打开大门。

鲍威尔的「慢半拍」让特朗普恼火

实际上,特朗普对鲍威尔的货币政策(尤其是利率决策)早有不满。

在鲍威尔的领导下,美国通胀正步入降温轨道,但其抗通胀的努力现在正面临来自特朗普贸易战的新威胁。市场聚焦于鲍威尔会选择保持鹰派立场以确保通胀不会卷土重来,还是会对市场压力让步,提前开始降息周期。

对此,白宫持续向鲍威尔施压。有媒体报道称,特朗普一直对鲍威尔领导下的美联储的利率政策颇有微词,多次施压要求大幅降息。他曾在社交媒体发文公开敦促鲍威尔降息:

「他总是『慢半拍』,但现在有机会扭转形象,动作要快。」

尽管在近期的关税冲击下,美联储近期顶住压力维持利率不变。鲍威尔也在本月初回击称,关税幅度超出预期,可能引发超越短期价格冲击的「持续性」通胀。

潜在筹码?美元互换额度或影响欧美谈判

美联储独立性动摇的影响还远不止于货币政策路径的前景。

有分析指出,这一潜在的权力转移甚至可能波及国际关系,尤其是在与欧洲的贸易谈判中。

该观点认为,如果特朗普最终获得解雇美联储主席的权力,并任命一位忠于自己的「忠诚者」执掌美联储,那么那么欧洲政策制定者将不得不开始担忧:作为关键谈判筹码的美元互换额度(Dollar Swap Lines)可能会被撤销或用作施压工具。

以美联储为中心的货币互换网络逐渐成为危机时期美国捍卫美元国际地位的重要工具。是全球金融系统重要的流动性安全网。

美联储官方对货币互换的定义为:为了应对全球短期美元融资市场的严重压力,美联储可与外国中央银行建立临时中央银行流动性互换额度(也称为货币互换),外国央行可利用互换额度向其辖区内的金融机构提供美元流动性。

而如果特朗普获得解雇美联储主席的权力,政府就可通过人事任命和「道德劝说」对互换机制的操作施加影响。而一旦这种工具被选择性地用于地缘政治博弈,那么全球金融体系的基石将被撼动。

以欧洲为例。相关数据显示,欧元区银行体系的美元缺口长期存在,若失去互换额度支持,欧洲金融机构可能面临流动性断裂,引发类似雷曼兄弟的连锁反应;若美联储以撤销互换额度为筹码,将这一机制武器化,欧洲很可能被迫在贸易、能源政策等领域让步,甚至影响欧美关税谈判。

比关税更猛的美元「核武器」

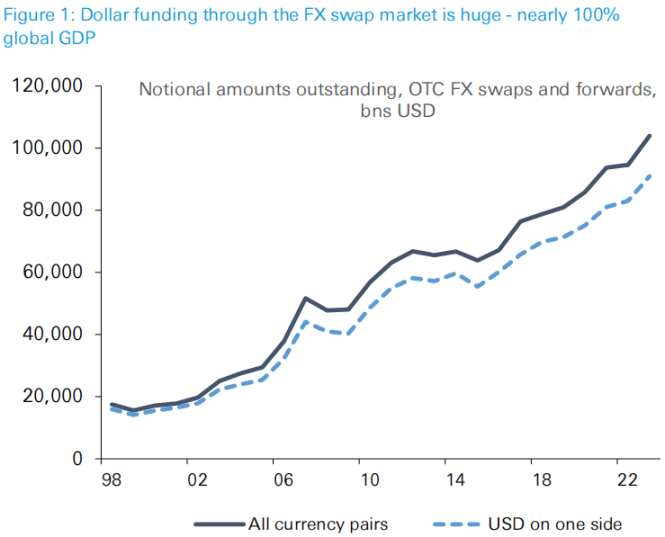

华尔街见闻此前提及,德银分析认为,美联储的美元互换机制是堪称比关税更具威慑力的「核武器」。

德银表示,美联储的美元互换额度控制着规模约 97 万亿美元的外汇掉期市场,相当于全球 GDP 总和,是危机时期非美国机构获取美元流动性的生命线。

如果特朗普盯上美联储的美元互换这一「核按钮」——美国在关键时刻拒绝提供美元流动性,将引发严重的全球金融危机。