Рассказываем, какие токены будут разблокированы на предстоящей неделе, и как крупные разлоки могут повлиять на динамику рынка

Разлоком (англ. unlock) называется разблокировка токенов, которые до этого были заморожены по условиям инвестиционных раундов или иных программ привлечения финансирования.

Обычно команда тщательно прорабатывает токеномику, чтобы не вызвать большого давления продавцов на различных этапах разлока и не обрушить тем самым цену токена. Тем не менее некоторые факторы, например, недостаток ликвидности или фиксация прибыли ранними инвесторами сразу после разблокировки токенов, могут серьезно ударить по котировкам актива.

Редакция BeInCrypto выбрала 3 важных разлока, за которыми стоит следить на следующей неделе.

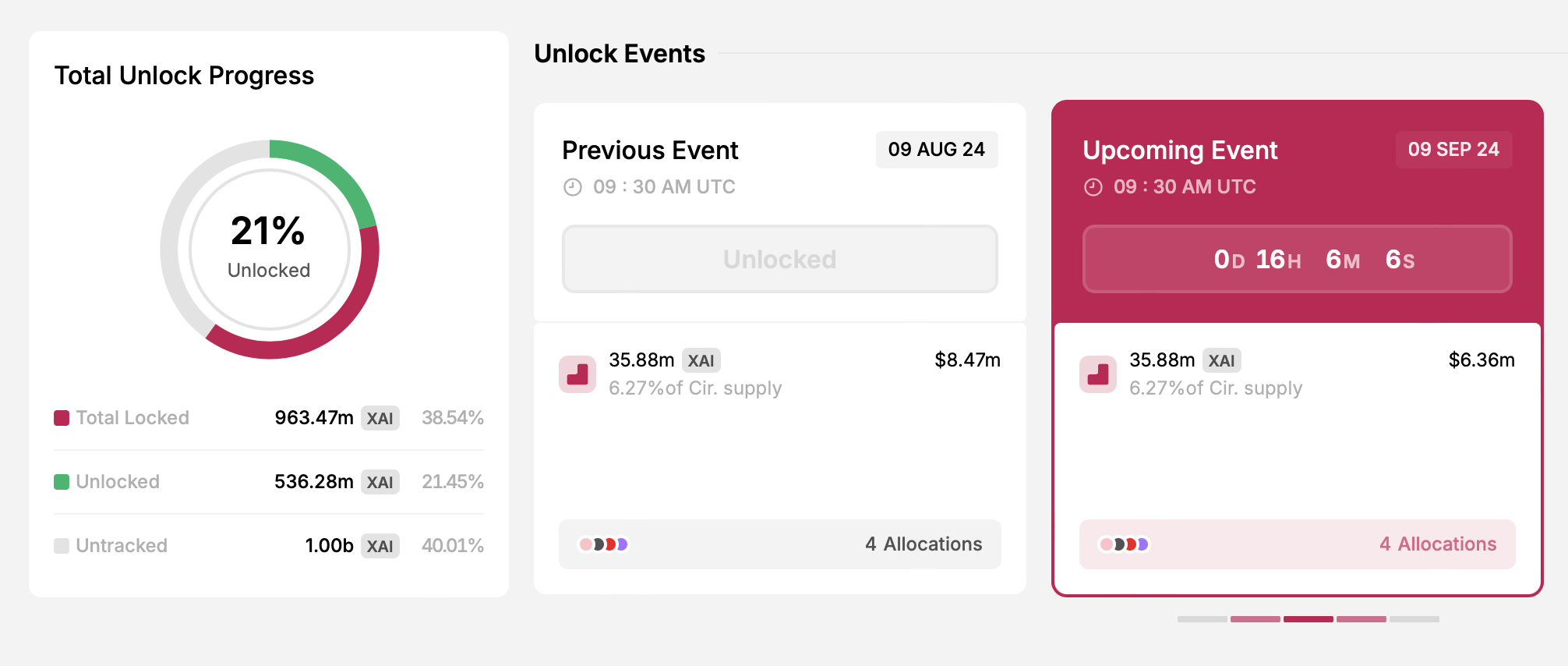

Xai (XAI)

- Дата разлока: 9 сентября

- Количество разблокированных токенов: 35,88 млн XAI

- Циркулирующее предложение: 572.10 млн XAI

Xai — первый в своем роде игровой блокчейн третьего уровня. Используя технологию Arbitrum, Xai делает акцент на простоте и удобстве использования, устраняя сложности управления кошельками и делая интеграцию блокчейна незаметной частью игровой экосистемы.

9 сентября проект разблокирует более 35 млн токенов XAI, распределив их между командой, инвесторами, резервом проекта и экосистемным фондом.

Читайте также: Топ Play-to-Earn монет 2024 года: куда инвестировать

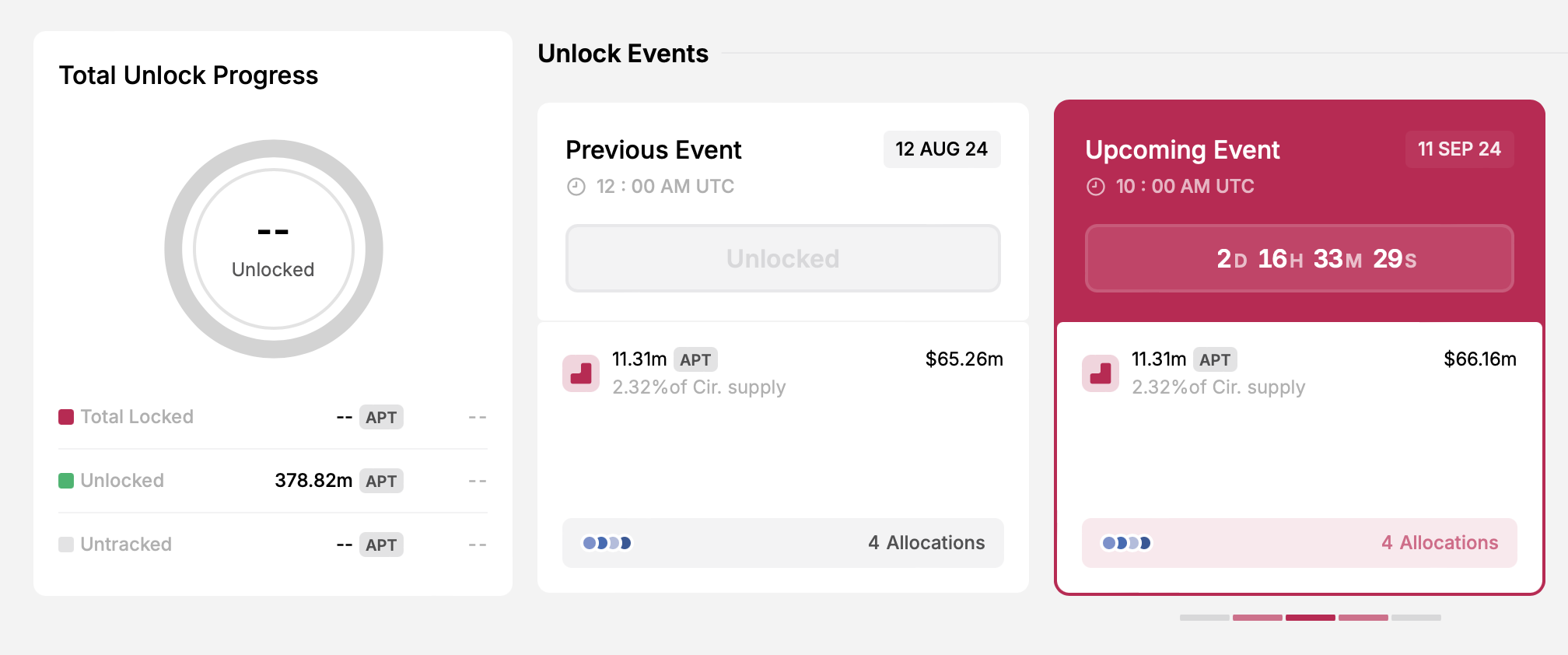

Aptos (APT)

- Дата разблокировки: 11 сентября

- Количество разблокированных токенов: 11,31 млн APT

- Циркулирующее предложение: 486.98 млн APT

Хотя блокчейн первого уровня Aptos определенно можно назвать одним из самых успешных проектов последних лет, он регулярно подвергается критике со стороны криптосообщества за токеномику, в которой в значительной степени доминирует венчурный капитал.

Большая часть предложения APT все еще заблокирована. Разлоки будут проходить каждый месяц в течение следующих десяти лет. Токены, высвобожденные 11 сентября, распределят между фондом Aptos, участниками сообщества и инвесторами.

Читайте также: Полный гайд по APT: все, что нужно знать об экосистеме Aptos

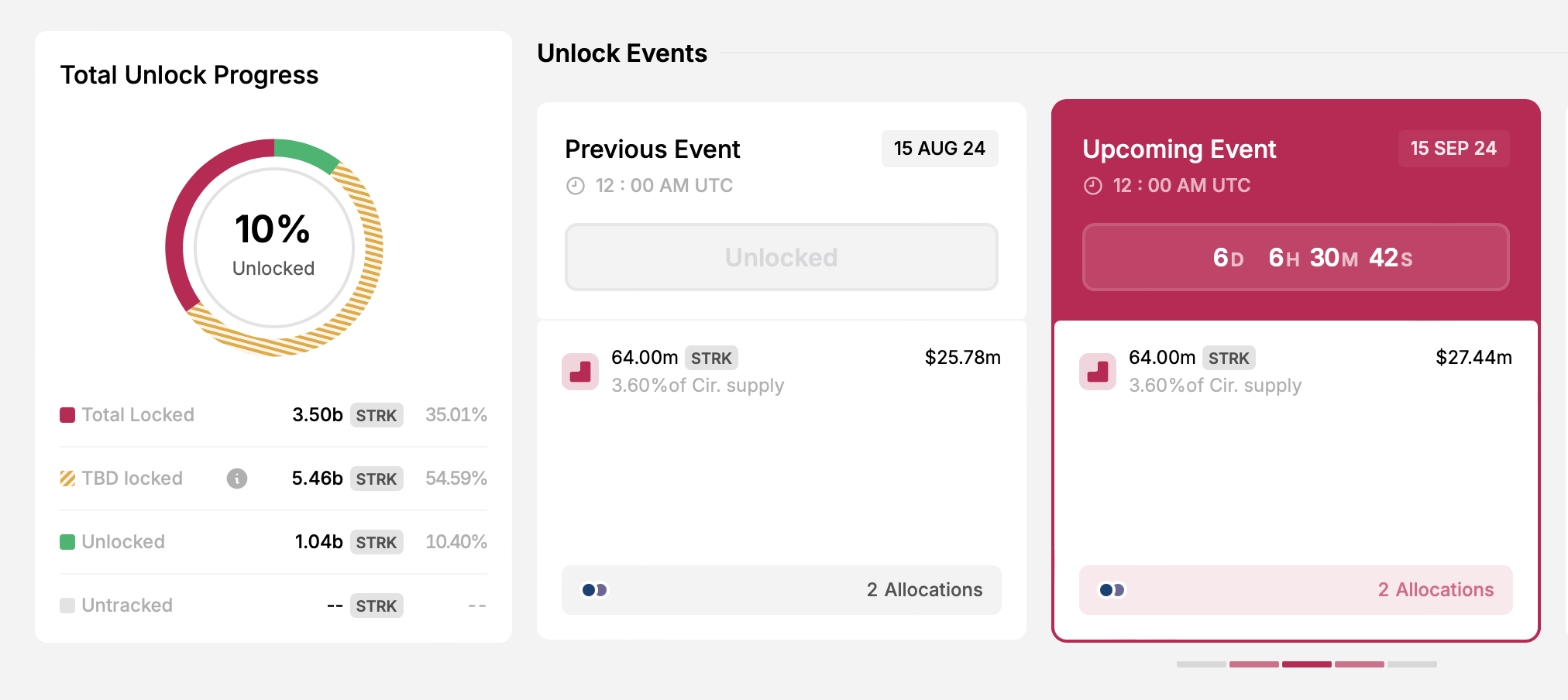

Starknet (STRK)

- Дата разблокировки: 15 сентября

- Количество разблокированных токенов: 64 млн STARK

- Текущий объем в обращении: 1,77 млрд STARK

Starknet разрабатывает ZK-Rollup-решение второго уровня (L2) для масштабирования децентрализованных приложений на Ethereum. После привлечения инвестиций команда выпустила токен STRK, который играет ключевую роль в децентрализации сети.

«Токен STRK был создан для того, чтобы масштабирование на базе STARK происходило более децентрализованным способом. Дизайн токена помогает сети Starknet управляться сообществом», — прокомментировал Диего Олива, CEO Starknet Foundation.

15 сентября проект разблокирует 64 млн STRK, которые будут распределены между инвесторами и ранними участниками.

Читайте также: Как сделать транзакции Ethereum дешевле: обзор L2-решений

Среди других клифф-разлоков следующей недели оказались io.net (IO), Ethena (ENA), Cyber (CYBER) и Render (RNDR). Общая стоимость токенов, которые поступят в обращение, составляет более $114 млн.