作者:Frank,PANews

3月17日,加密艺术家Dekadente(推特ID:@0xDekadente)在推特上发布了这样一条内容:

“Solana Memecoin预售现在开始!

发送SOL到:BL1gBdtuYRYSepKKpoy1GCNSmS1JeGSiNb7tdB2HQzor

最低1 SOL 50%预售和50% LP。所有的SOL都将转换为LP并且LP将被销毁。RT和奖励乘数的投放地址。24小时内结束!”

这条推特有超过480万次浏览,而通过这次募资该地址获得了169,982个SOL代币,价值超过3200万美元。

随后几天,该项目因各种原因迟迟未能如约发行代币和空投,直到3月21日下午该项目发行的代币SMOLE才匆匆上线。

只有惊魂没有惊喜的行为艺术

Meme币的预售是最近在推特上一种新的流行玩法,最早由一位名为Darkfarms的Pepe Meme图的创作者发起。Darkfarms在3月10日试图发起一个募资额为500-600枚SOL的新Meme币BOME(BOOK OF MEME),但随后粉丝的热情将这个数字定格在10131枚SOL。随后,Darkfarms将这笔金额全部打入LP池,打造了几乎是流动性最足的Meme币。这一举动引发了广泛的讨论和认可,BOME币随后也在几天内上涨约577倍。在造富效应发生后,越来越多的加密艺术家或KOL开始模仿这种预售模式,以至于Solana链上发行的Meme币在3月15日达到了9943个。

Dekadente是NFT项目CryptoCheems和DystoPunks的创作者,CryptoCheems项目过去180天在Opensea上仅有1交易完成,成交价在21年最高点为2.77 ETH,最近一笔的成交价为0.15 ETH。可以说,CryptoCheems和DystoPunks似乎并不算是出圈的NFT作品,但这不影响其作者Dekadente在新一轮Meme预售模式中玩的风生水起。

据Dekadente在推特表示:“许多人要求我在Solana上创建一个memecoin,因为我的第一个NFT收藏品是一个梗”。随后,他在推特上发起了投票,有73.4%的人表示肯定他发行一个Meme币的预售。

在Dekadente的预售中,并无代币发送数量的限额,只限制了24个小时。甚至Dekadente还不断鼓励大家多次发送,或者发送大金额的SOL代币。

“有人刚刚发送了1700多个SOL,一个小额交易” Dekadente这样写道。

在预售后的几天内,Dekadente表示无法在Raydium上添加LP池,因此迟迟没有空投和发行代币。这也引发了社群不少用户的担心,毕竟这种纯属自愿的打钱行为可能很难得到法律的保障。

人性实验终归不敌人性

开盘后的SMOLE并未再续前几日Meme预售币的传奇,仅仅在开盘冲高翻倍后就立刻下跌。其市值最高达到了惊人的2.2亿美元,市值排名已经达到Meme币的前20名。如果能够复刻类似BOME的涨幅(涨幅100倍),那么意味着其市值可能将高达百亿美元以上。只不过,对于充满预期的用户来说,不幸的是SMOLE在开盘后4小时左右的时间便跌至开盘价左右,几乎破发。

不管怎么说,给Dekadente打钱的用户是幸运的,这位艺术家至少没有提桶跑路。

但另一群用户可能就没有这么幸运,不少打钱募资的项目在收到募资款后直接销声匿迹,让用户血本无归。

3月17日,一个Solbot的项目在发布预售币消息后获得多个推特蓝V支持与转发,最终募集了2870个SOL。项目方将其中1717枚SOL放入流动池后,该项目的推特号被封禁。而该代币在短暂拉升后迅速下跌,截至3月21日,距离高点已经下跌超过99%。剩余的1,153枚SOL(价值21.7万美元)则仍在项目方的钱包里,没有任何回应与答复。

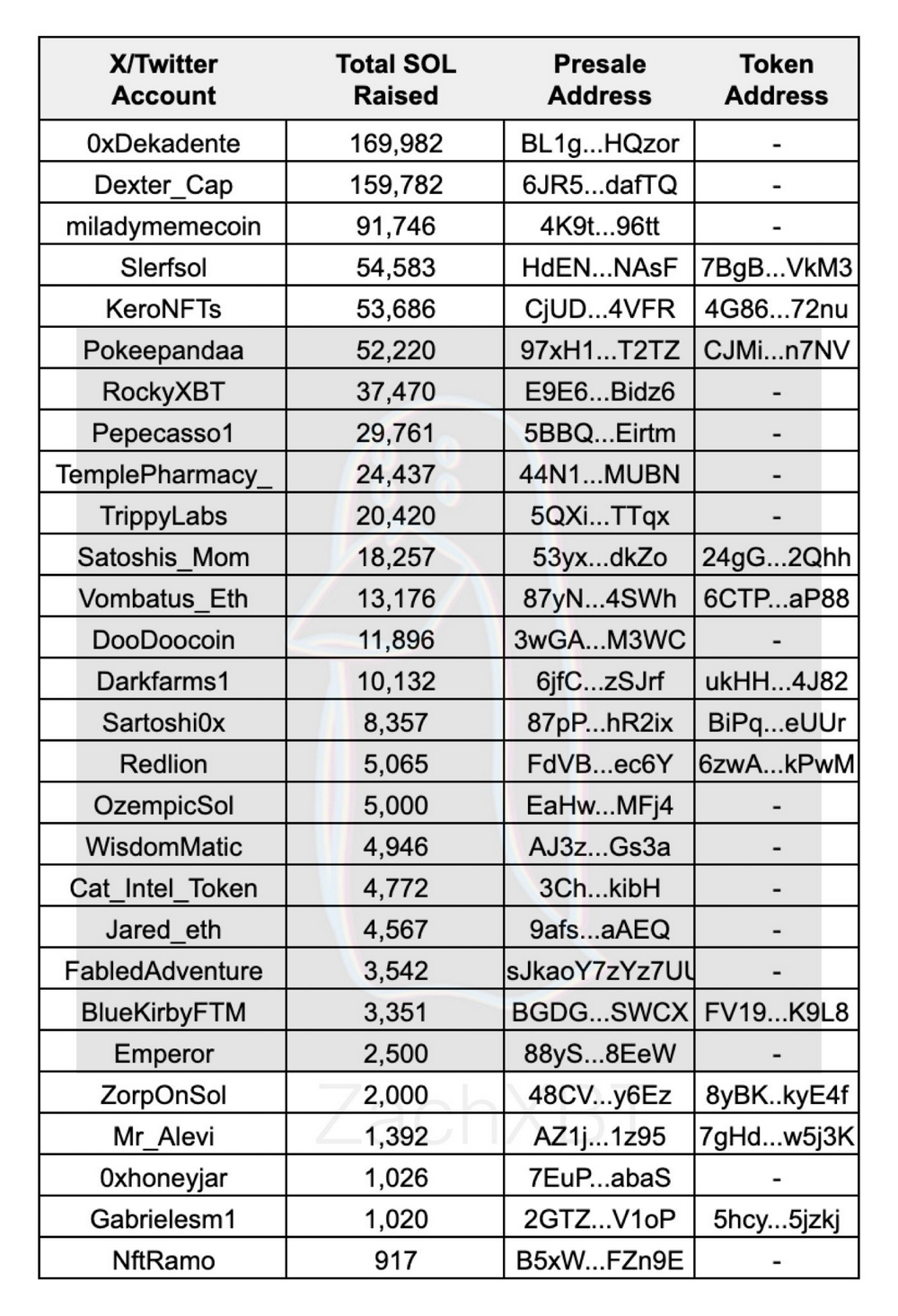

类似的案例在近几天内不胜枚举。但由于缺乏有效的监管环境,大多数亏损的用户也默默认亏,并寄希望于可以投中某个可以暴富的预售项目。据ZachXBT不完全统计,Solana链上的33个项目,本轮共募资796,000个SOL(1.49亿美元)。截至3月20日,此中仍有近一半的项目未能兑现发行代币的承诺。Solana联合创始人Toly也转发ZachXBT的统计,呼吁投资者停止这样做。

一场对价值投资者的嘲讽?

透过喧闹的背后,或许应该客观的对这一轮Meme币的预售进行关于本质的探讨。

从加密圈层出不穷的融资形式来看,这种直接发送地址,然后让用户打钱的方式似乎已经成为最简洁的融资方式。信任建立的基础,不再依靠白皮书,项目规划或豪华的团队。这也是令许多实际开发产品的团队十分沮丧的事。

究其原因的背后,可能并不意味着建立信任的成本变得廉价。反而是整个加密行业缺乏信任环境的缩影。对用户来说,尤其是热衷于Meme币交易的用户,与其参与一个包装完美,份额稀少但最终结果可能并不理想的项目。可能不如直接无脑押宝在一些大规律会归零,但有极小概率会暴富的机会。

此前的Meme币,每天在链上发行的数量成千上万,几乎都没有背书,全靠用户自己的捕猎嗅觉。因此,这一轮的预售Meme,对于这些用户来说,反而是增加了信任基础(好歹是有一些KOL在背书),哪怕遭遇跑路,仍有对象可寻。根本上,是用户用小量资金,与KOL们的影响力做的一次对赌。这看起来更像是一次对那些费劲心力包装自己的项目方的嘲讽。

这是否意味着这类简单粗暴的Meme币对于用户来说就是更好的选择?

答案可能是否定的。在此前PANews曾对Meme币的盈亏比概率做过详尽分析(扩展阅读:科学土狗和性价比篇)。

回归这一轮的预售币热潮,我们会发现,最终表现较好收益的以BOME、SLERF为代表在近9天(3月12日至3月21日)来Solana上发行的12,787个代币(dexscreener数据)中可谓是万里挑一。而这两个代币的发生,BOME是因为是首个掀起风潮的代币,SLERF则是因为创始人手滑销毁了代币。其上涨的逻辑本质上都是偶然事件,并且随着风潮冷却,几乎所有的预售代币都遭遇了大幅回调。除了早期投资者之外,后期进入的用户很难有盈利的空间。

参与预售类的Meme币,本质上属于一种极小概率的投机,是加密圈投机和FOMO情绪极致的演绎,而其回报率可能甚至不如买彩票。

一位用户发布了这样一条推特,引人深思。

“加密货币预售:

SOL在2020年筹集了200万美元

BNB在2017年筹集了1500万美元

以太坊在2014年筹集了1800万美元

2024年,一位随机的推特用户筹集了3200万美元”

经历10年之后,以太坊的市值已达到4300亿美元。而再过1个月,今天热闹的预售币可能便已无人问津。