Автор:Mesh

Компиляция: Deep Tide TechFlow

6 января 2026 года

Я отслеживаю тренд развития от «кошелька к банку» (wallet to bank) уже несколько месяцев, и, честно говоря, скорость прогресса поражает.

К концу 2025 года три проекта достигли важных вех по объему транзакций, реализовав то, что не удалось Metamask: возможность конвертировать ваши криптовалюты в реальную покупательную способность без обращения к централизованным биржам (CEX). Superform, Veera и Tria больше не являются просто криптокошельками — они строят настоящие банки.

Данные говорят сами за себя. К ноябрю прошлого года дневной объем транзакций Tria достиг 1 миллиона долларов при более чем 150 000 пользователей и годовой выручке (ARR) около 20 миллионов долларов. Veera расширилась до 108 стран, количество пользователей достигло 4 миллионов. А общая заблокированная стоимость (TVL) Superform за шесть месяцев взлетела на 300%, достигнув 144 миллионов долларов.

Это не какой-то ажиотаж DeFi 2.0. Это смена инфраструктурного парадигмы, которую все предвидели, но никто не ожидал, что она наступит так быстро.

Давайте подробно разберем эти три проекта, а также других потенциальных претендентов, за которыми стоит следить.

Что такое ончейн необанк?

Позвольте мне объяснить, потому что этот термин часто используют бездумно.

Ончейн необанк (Onchain Neobank) сочетает в себе три элемента, традиционно сложно совместимых:

- Мощь DeFi: включая оптимизацию доходности, стейкинг и кросс-чейн свопы.

- Пользовательский опыт традиционного банка: например, карта для оплаты в Starbucks, мгновенные платежи и кэшбэк.

- Абстракция блокчейна: пользователю не нужно сталкиваться с комиссиями за газ (Gas), интерфейсами мостов или переключением сетей.

В чем отличие от Revolut или Coinbase? Вы контролируете приватные ключи! А от Metamask? Вы можете тратить криптовалюту так же легко, как фиат, не задумываясь, на каком链 находится USDC.

Проще говоря, это то, что происходит, когда DeFi-протоколы осознают, что обычные пользователи не хотят вручную перемещать активы между цепочками или вычислять комиссии за газ. Они просто хотят карту, по которой можно платить.

Один из триумвирата

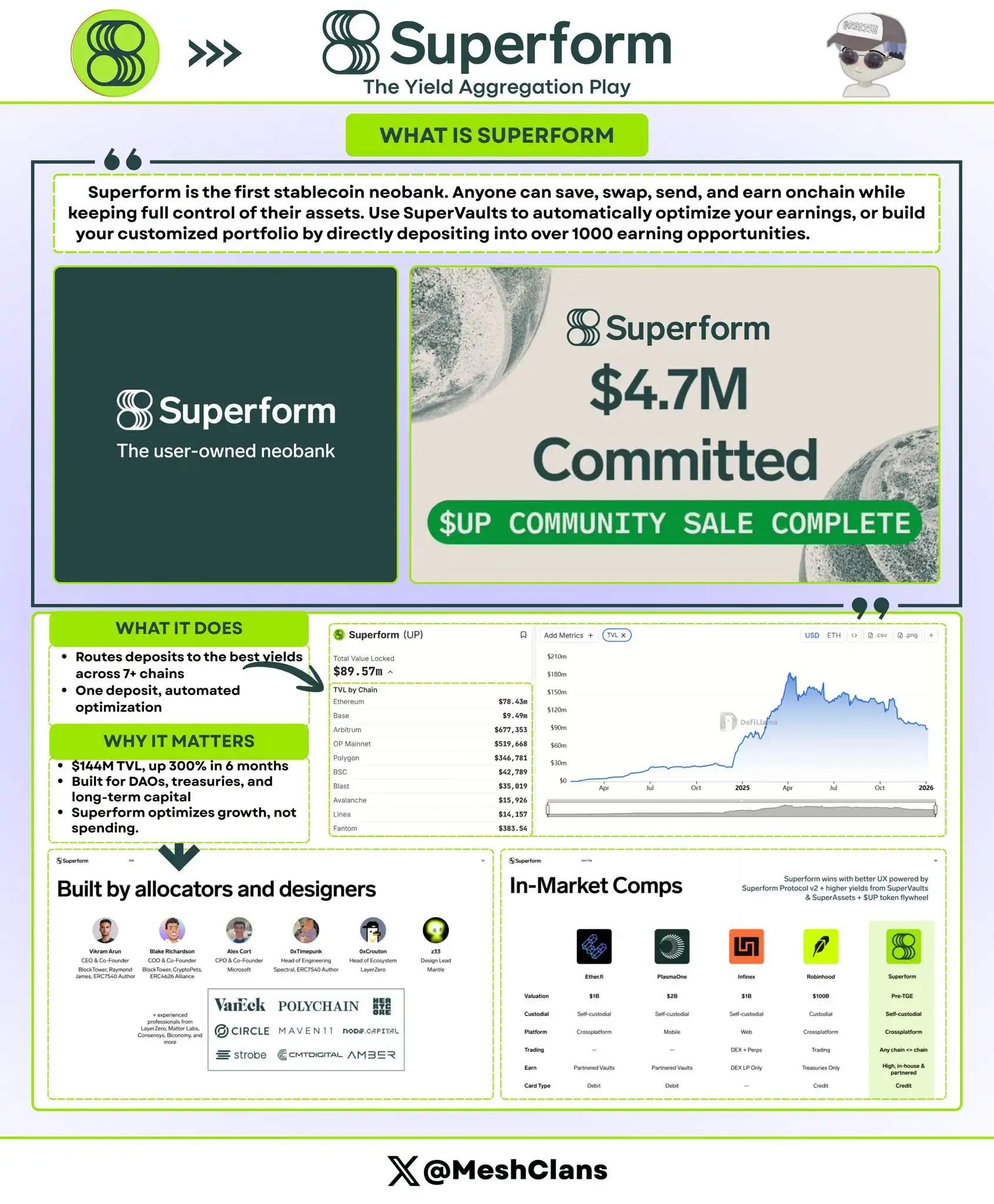

@superformxyz привлек мое внимание еще с середины 2025 года, когда их основной аудиторией были институциональные инвесторы. Сейчас они позиционируют себя как «сберегательный счет» для ончейн финансов.

Что они делают?

Ядро Superform — это автоматическая маршрутизация ваших средств в высокодоходные vaults (хранилища) более чем в 7 блокчейнах. Вы просто вносите USDC, а Superform находит для вас лучшую годовую процентную доходность (APY), будь то от Aave, Curve или каких-то нишевых фарм-пулов, о которых вы даже не слышали.

Данные (на конец 2025 года):

- Общая заблокированная стоимость (TVL): 144 млн долларов (рост на 300% за полгода)

- Финансирование: 12.9 млн долларов в раундах: seed, стратегическом и публичном.

- Полностью разводненная капитализация (FDV): около 90 млн долларов

Почему это важно?

Запуск SuperVaults v2 в четвертом квартале 2025 года изменил правила игры. Функция «мгновенных кросс-чейн депозитов» позволяет пользователям вносить средства в сети Base, в то время как Superform в фоновом режиме размещает их в vaults на Arbitrum. Никаких ручных операций с мостами, никакого ожидания подтверждений — все происходит автоматически.

Раньше оптимизация доходности требовала от пользователя значительной экспертизы: отслеживание APY, расчет комиссий за газ, понимание времени работы мостов. Superform свел это к «одному клику».

В чем отличие?

Superform не стремится стать вашим потребприложением, его позиционирование — это бэкенд-слой для сбережений в ончейн финансах. В отличие от Tria, которая фокусируется на эффективности движения денег, Superform заботится об их эффективном росте.

Кроме того, Superform предлагает безопасность институционального уровня (через аудиты Zellic и Omniscia), что делает его вариантом для «безопасных денег». Многие DAO и протокольные казначейства хранят здесь капитал, что говорит о высоком доверии рынка.

Завораживающая траектория Veera

@On_Veera прошла fascinating путь роста. Начав с reward-браузера (по модели Brave), она эволюционировала в полноценную финансовую операционную систему. Сейчас у нее более 4 миллионов пользователей в развивающихся рынках, которые большинство западных венчурных инвесторов практически полностью игнорируют.

Основные данные:

- Пользовательская база: 108 стран, более 4 млн пользователей

- Финансирование: 6 млн долларов в seed-раунде от Ayon Capital в феврале 2024 года

- Ключевые рынки: Индия, Юго-Восточная Азия, Африка

Эволюция продукта:

Изначально Veera была просто «браузером для заработка криптовалюты за просмотр», теперь она превратилась в:

- Вознаграждения в браузере → Кошелек → Стейкинг/Доход → Платежная карта (Q1 2026) → Кредитные функции (Q1 2026)

Дорожная карта на второй квартал 2026 года также включает выпуск физической дебетовой карты и десктопного кошелька. Их скорость итераций продукта очень высока.

Почему у Veera есть потенциал стать гигантом?

Традиционные банки не будут обслуживать пользователя в отдаленном регионе Индии с сбережениями в 50 долларов, а такие компании, как Revolut, редко выходят на большую часть Африки. Veera решает проблему дистрибуции, удовлетворяя реальные потребности пользователей: мобильный-first, поддержка пользователей с небольшими балансами и глубокая интеграция в повседневный опыт веб-серфинга.

Их логика роста гениальна: пользователь зарабатывает немного криптовалюты за обычный просмотр, затем обнаруживает, что может зарабатывать на стейкинге или тратить через платежную карту. Вовлечение пользователя происходит практически без трения, потому что он сразу чувствует ценность.

Угол конкуренции:

Veera конкурирует не с Coinbase, а с местными финтех-компаниями, такими как Paytm, MTN Mobile Money и M-Pesa. Эти компании обслуживают развивающиеся рынки, где adoption криптовалют быстро растет, но инфраструктура слабая.

4 миллиона пользователей на этих рынках — это то, о чем мечтает большинство криптопроектов. Если они успешно запустят физические карты во втором квартале, это может привести к масштабированию, подобному Paytm.

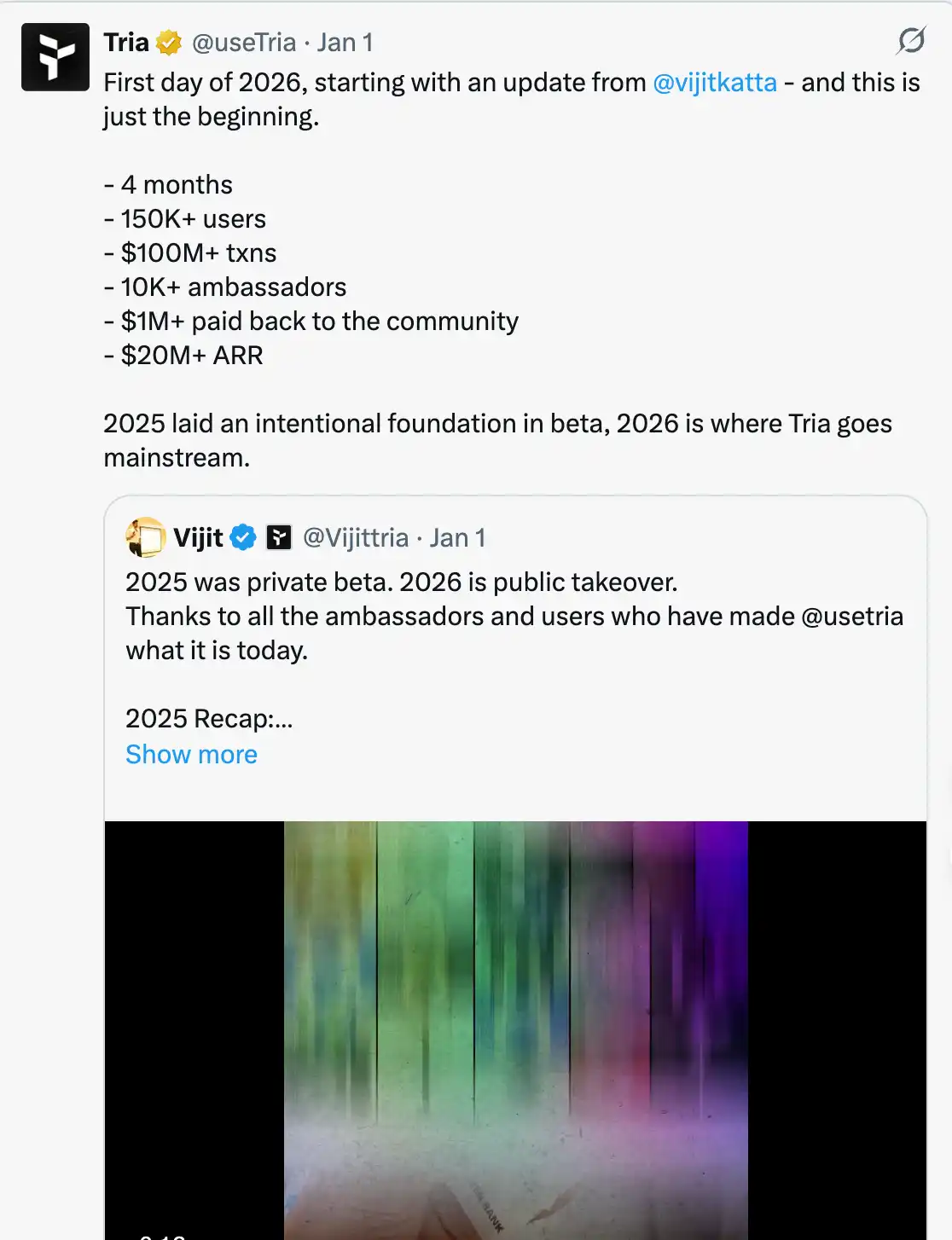

Tria: Победитель в абстракции блокчейна

@useTria — это один из тех проектов, который я действительно скачал и протестировал в бета-версии. Пользовательский опыт отличается и ощущается свежим.

Текущие данные (начало 2026):

- Активные пользователи: более 150 000

- Объем транзакций в бета-версии: более 20 млн долларов

- Средний дневной объем расходов: превысил 1 млн долларов в ноябре 2025 года

- Годовая выручка (ARR): около 20 млн долларов

- Финансирование: 12 млн долларов в октябре 2025 года

- Полностью разводненная капитализация (FDV): оценка между 100 и 200 млн долларов

Как это работает?

Инфраструктура «Unchained» от Tria полностью скрывает сложность блокчейна. Пользователь может иметь единый баланс across multiple chains. Когда вы тратите, движок «BestPath» от Tria:

- Проверяет ваши активы в разных цепочках;

- Находит путь с лучшей ликвидностью;

- Выполняет обмен или кросс-чейн операцию в фоне;

- Завершает платеж за секунды.

Пользовательский опыт бесшовный: откройте приложение, нажмите оплатить, готово. Вся сложность блокчейна автоматизирована в фоновом режиме.

Рождественская акция Tria Triasmas (их праздничная программа лояльности) доказала, что нативные крипто-вознаграждения могут конкурировать с традиционными кредитными карточными баллами. Люди реально использовали ее для повседневных расходов и получали кэшбэк. Это показывает, что Tria нашла product-market fit.

Почему это важно?

Абстракция блокчейна — это ключ к тому, чтобы криптовалюты стали usable для обычных людей. Другие решения всегда заставляют пользователя думать о сети, комиссиях за газ, мостах и т.д. Tria полностью устраняет эти трения.

Дневной объем расходов в 1 млн долларов подтверждает реальный потребительский спрос. Это не фарминг доходности, не спекуляция, а реальные траты — кофе, продукты, счета. Более 150 000 пользователей и 20 млн долларов годовой выручки показывают, что это уже не просто хайп бета-версии.

Позиционирование:

В текущем криптопространстве Tria — это самое близкое к традиционному банковскому счету решение. Она выигрывает за счет скорости и простоты, а не за счет демонстрации сложности блокчейна. Это делает ее лучшим кандидатом для мейнстримовой аудитории, хотя опытные криптопользователи могут пожелать большего контроля.

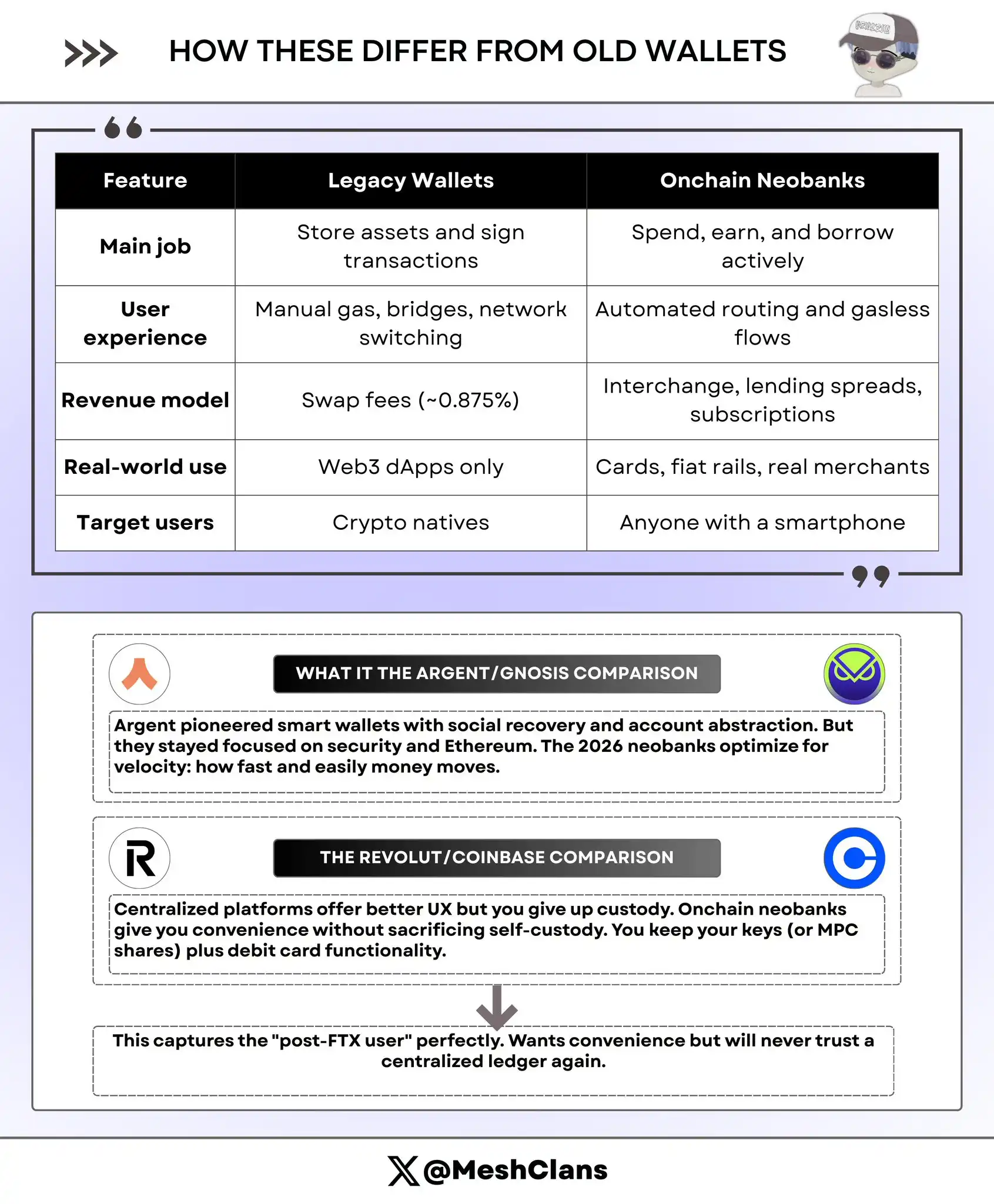

Сравнение с Argent и Gnosis:

Argent была пионером в области смарт-кошельков, объединив социальное восстановление (social recovery) и абстракцию аккаунтов (account abstraction). Однако Argent всегда фокусировалась на безопасности и экосистеме Ethereum. Необанки 2026 года делают акцент на скорости и легкости движения денег — на том, как заставить деньги двигаться быстрее и проще.

Сравнение с Revolut и Coinbase:

Централизованные платформы (как Revolut и Coinbase) предлагают лучший пользовательский опыт, но требуют жертвовать контролем над активами. Ончейн необанки предлагают то же удобство без жертвования self-custody. Пользователь сохраняет свои приватные ключи (или доли MPC), одновременно имея функционал дебетовой карты.

За пределами триумвирата

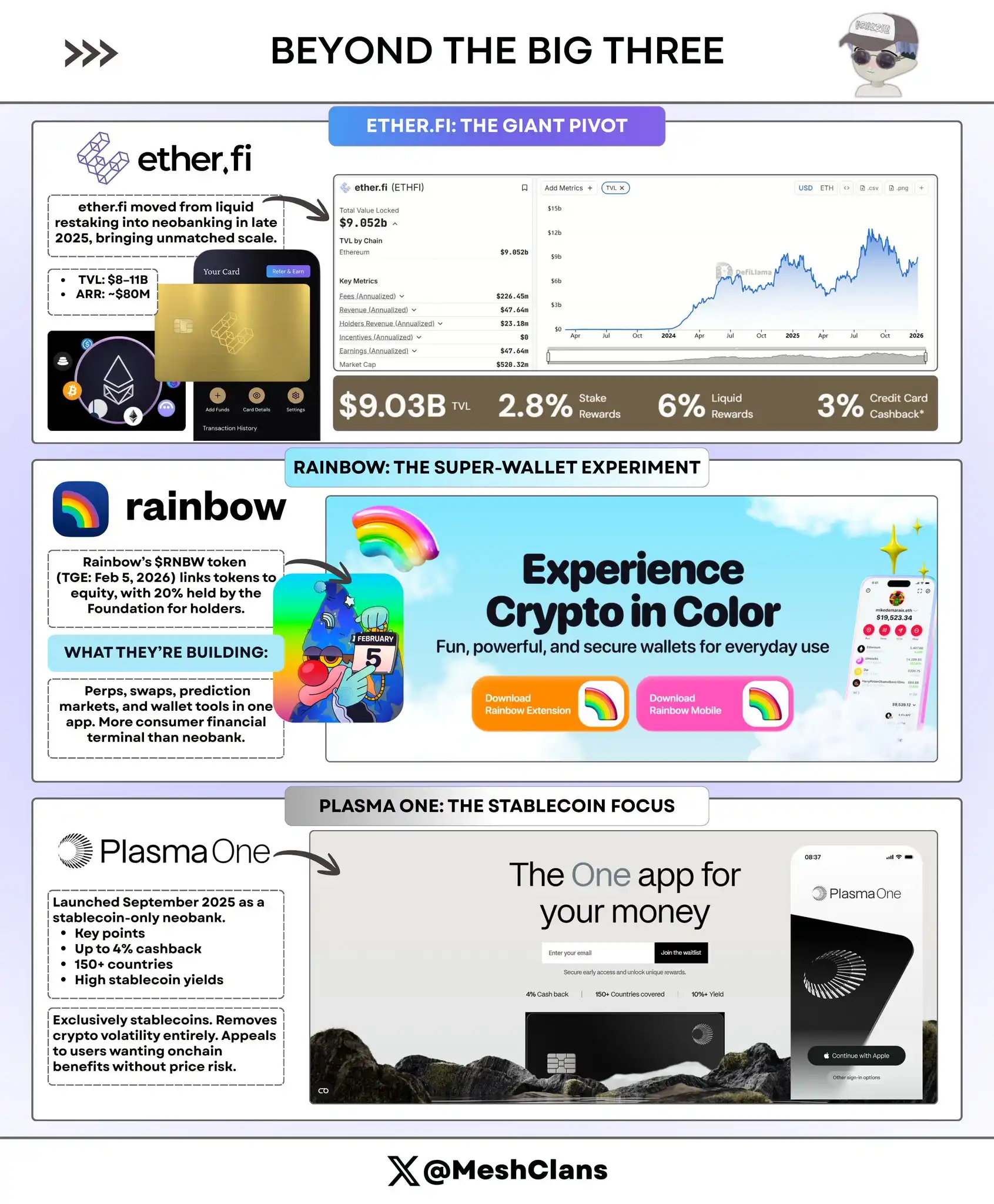

ether.fi: Стратегический поворот гиганта

@ether_fi начинала как протокол ликвидноr стейкинга (liquid restaking), но к концу 2025 года резко повернула в сторону ончейн-банкинга, и в масштабах, совершенно отличных от других.

Данные (конец 2025 / начало 2026):

- TVL: 8-11 миллиардов долларов

- ARR: 80 миллионов долларов

- Продукт: Cash Card, 3% кэшбэк в криптовалюте

Инновация:

Cash Card от ether.fi позволяет брать кредиты под залог рестекингового ETH (eETH) под ~4% годовых (APR), без необходимости разблокировать застейканные активы. Таким образом, пользователи могут продолжать зарабатывать рестейкинг-вознаграждения и получать ликвидность для расходов.

Эта модель аккуратно решает проблему ликвидности для yield farmers.

С TVL в 8-11 миллиардов долларов, ether.fi стала «Chase Bank» в пространстве ончейн необанков. Ее масштаб и ликвидность достаточны для поддержки серьезного потребительского кредитования, что делает ее силой, с которой不得不 считаться.

Проблема:

Переход от инфраструктуры DeFi к потребительскому банку непрост. Несмотря на капитал, ether.fi не имеет опыта в UX, как Tria, или дистрибуции, как Veera. Здесь execution важнее TVL.

Rainbow: Эксперимент с супер-кошельком

Rainbow запускает токен $RNBW (TGE) 5 февраля 2026 года с интересной структурой: Rainbow Foundation будет владеть 20% акций компании для вознаграждения холдеров токена.

Что они строят?

Rainbow разрабатывает мобильный интерфейс «все-в-одном», включающий перпетуальные контракты (Perps), свопы (Swaps), prediction markets и функционал кошелька. Это больше похоже на «Bloomberg Terminal» для потребителей, чем на традиционный необанк.

Связь акций и токена:

Эта структура, связывающая акции и токен, является экспериментом. Если она удастся, другие проекты могут последовать примеру. Если провалится, станет case study в overpromising.

Риск:

Высок риск feature bloat. Попытка сделать все может привести к размытию фокуса продукта и неспособности конкурировать с более сфокусированными игроками. Предстоящий TGE в феврале покажет, воспримет ли рынок модель, прившую акции к токену, как ценность или как маркетинговый ход.

Plasma One: Пионер, сфокусированный на стейблкоинах

Plasma One запустилась в сентябре 2025 года с позиционированием «первого нативного для стейблкоинов необанка».

Особенности продукта:

- 4% кэшбэк

- Доступность в более чем 150 странах

- Высокий доход на балансы в стейблкоинах

Уникальное позиционирование:

Plasma One фокусируется на стейблкоинах, полностью устраняя волатильность цены криптовалют. Эта модель привлекает пользователей, которые хотят преимуществ ончейн, но не хотят ценового риска.

Ключевой вопрос:

Позиционирование «первый нативный для стейблкоинов» — это больше маркетинговый ход, чем реальный мутный ров (moat). Любой конкурент может легко добавить режим только для стейблкоинов. В конечном счете, успех зависит от execution, а не от позиционирования.

Риски, на которые стоит обратить внимание

Устойчивость доходности

Давайте смотреть правде в глаза. Высокие доходности, такие как браузерные награды Veera и APY в 15%, в значительной степени субсидируются венчурным финансированием и эмиссией токенов.

Помните 20% ставку по UST от Anchor? Мы все знаем, чем это закончилось — коллапсом всей экосистемы Terra.

Пространство ончейн необанков в 2026 году сталкивается с тем же ключевым вопросом: что произойдет, когда субсидии закончатся?

Устойчивый ончейн-банкинг должен опираться на реальные источники дохода, такие как комиссии за транзакции по картам, кредитные спреды и модели подписки. Проекты, которые раздувают APY за счет сжигания резервов токенов, могут не дожить до следующего раунда финансирования.

ARR Tria в 20 млн долларов предоставляет шаблон: реальные доходы от реальных транзакций, а не от токенных стимулов.

На что обращать внимание: Публикуют ли проекты источники дохода, четко разделяя органические доходы и токенные субсидии. Если они не хотят этого делать — это уже о многом говорит.

Регуляторная неопределенность

Обсуждения «Закона о стейблкоинах» (Stablecoin Act) в 2025 году принесли много неопределенности. Если американское регулирование потребует от self-custody «банков» также проводить KYC, вся отрасль может столкнуться с серьезным расколом:

- Соответствующие гибридные проекты (с институциональной поддержкой и регуляторной инфраструктурой) будут процветать на рынке США.

- Чистые self-custody приложения (как Tria и Superform) могут быть вынуждены геоблокировать пользователей из США или добавлять уровни compliance, что может разрушить их ключевое ценностное предложение.

В 2024-2025 годах европейское Регулирование рынков криптоактивов (MiCA) предоставило некоторую ясность. Эта определенность помогает легитимным проектам, но также повышает барьеры для входа.

Ключевой вопрос: Смогут ли эти протоколы адаптироваться к регулированию, сохраняя при этом свои децентрализованные core特性?

Угроза со стороны Metamask

У Metamask 30 миллионов месячных активных пользователей (MAU) и огромная узнаваемость бренда. Для Veera или Tria, чтобы достичь 10 миллионов пользователей, нужно быть не просто немного лучше Metamask, а намного лучше.

Абстракция блокчейна — это крутая функция, но не настоящий мутный ров. Metamask может выпустить бесплатные газовые транзакции и единый баланс в течение шести месяцев. Если это произойдет, конкурентное преимущество ончейн-банков сократится до платежных карт и оптимизации доходности.

Защита:

- Ответ Tria: Платежная сеть (ее трудно быстро скопировать).

- Ответ Superform: Алгоритмы оптимизации доходности (более устойчивы).

- Ответ Veera: Фокус на рынках, которые Metamask еще не охватил (географический мутный ров).

Время покажет, кто выиграет.

Взгляд на 2026 год

Наиболее вероятный первый достигший 1 млн DAU: Tria

Пользовательский опыт Tria уже созрел. Ежедневные расходы в 1 млн долларов и более 150 000 пользователей доказывают сильный потребительский спрос. Если слухи об интеграции с платежной сетью Mastercard в первом квартале реализуются, Tria может уйти в отрыв.

Абстракция блокчейна наиболее важна для мейнстримовой аудитории, которой не интересна технология. Они просто хотят купить кофе за крипту, не вникая в детали.

ARR в 20 млн долларов показывает, что Tria нашла реальный product-market fit, а не просто хайп бета-версии.

Самый безопасный для устойчивого роста: Superform

Оптимизация доходности переживает любые рыночные циклы. Даже если потребительские необанки столкнутся с трудностями, институциональные пользователи (DAO, протоколы, казначейства) все равно будут хранить капитал в оптимизированных хранилищах.

Фокус Superform на «safe money» означает меньшую волатильность и более стабильный рост. Не так «сексуально», но очень устойчиво.

Наиболее вероятный темная лошадка: Veera

4 миллиона пользователей в Индии и Юго-Восточной Азии — это охват, о котором большинство криптопроектов может только мечтать. Если Veera успешно запустит физические платежные карты во втором квартале, она может стать «Paytm» от криптомира.

Она достигла масштаба на рынках, которые западные венчурные капиталисты largely игнорируют, что дает огромный потенциал.

Наиболее вероятный кандидат на поглощение: ether.fi

TVL в 8-11 миллиардов долларов и ARR в 80 миллионов долларов делают ether.fi идеальной целью для поглощения со стороны Coinbase, Kraken или традиционного банка, желающего войти в криптопространство. Ожидайте, что к концу 2026 года, по мере того как традиционные финансовые гиганты будут выбирать поглощение проверенной инфраструктуры вместо строительства с нуля, ether.fi, вероятно, будет консолидирована.

Общее у ончейн-банков

По своей сути, эти три проекта строят новый тип финансового супераппа: сочетание мощи DeFi с UX повседневного банкинга в self-custody, ончейн package.

Общие черты:

- Non-custodial core: Пользователь контролирует свои ключи и активы, избегая риска заморозки или конфискации на централизованных платформах.

- Единая операционная система: Доходность, траты и trading across chains в одном приложении, в отличие от традиционных кошельков, требующих переключения между dApps.

- Фокус на массовость: «Зарабатывай больше, делай меньше» заменяет «прочти 47 документов о пулах ликвидности».

- Своевременность: Появление этих проектов к концу 2025 года знаменует следующий этап после «DeFi 2.0». Этому способствует convergence лучших L2, абстракции аккаунтов и спроса на реальные расходы.

Разные пути, одна цель

- Superform: Фокус на оптимизации доходности и институциональной инфраструктуре

- Veera: Глобальная операционная система для кредитов и доходности

- Tria: Потребительская платформа для платежей и расходов

Вместе эти проекты создают новую категорию. Люди начинают воспринимать «ончейн необанки» как отдельную отрасль, а не просто отдельные проекты. Этот narrative momentum важен для финансирования, партнерств и восприятия рынком.

Финальный взгляд

Self-custody становится удобным. Эти три проекта представляют разные пути решения одной проблемы: как сделать криптовалюты такими же простыми, как традиционный банкинг, сохраняя при этом core特性 self-custody.

Кто будет доминировать?

Скорее всего, все три будут развиваться, обслуживая разные сегменты пользователей. Широкая криптоэкономика достаточно велика, чтобы поддерживать несколько финансовых операционных систем.

Настоящий вызов: смогут ли они перейти от обслуживания крипто-нативной аудитории к массовому adoption?

Данные конца 2025 года, кажется, дают утвердительный ответ:

- Tria: 20 млн долларов ARR

- Veera: 4 млн пользователей

- Superform: 1.44 млрд долларов TVL

Эти цифры предполагают, что их рост устойчив, а не просто является продуктом спекулятивного ажиотажа.

2026 год покажет, сможет ли эта отрасль доказать свой потенциал.