Автор:Luca Prosperi

Компиляция: Deep Tide TechFlow

Когда я окончил университет и подавал заявку на свою первую работу в управленческом консалтинге, я сделал то, что делают многие амбициозные, но нерешительные выпускники-мужчины: выбрал компанию, специализирующуюся на обслуживании финансовых учреждений.

В 2006 году банковское дело было символом «крутизны». Банки обычно располагались в самых величественных зданиях самых красивых районов Западной Европы, и в то время я как раз хотел использовать эту возможность, чтобы путешествовать. Однако никто не сказал мне, что эта работа сопровождалась еще одним, более скрытым и сложным условием: меня «свяжут» с одной из крупнейших, но и самых специализированных отраслей в мире — банковским делом, и на неопределенный срок. Спрос на экспертов по банковскому делу никогда не исчезал. Во время экономического подъема банки становятся более креативными, им нужен капитал; во время экономического спада банкам требуется реструктуризация, и им все еще нужен капитал. Я пытался сбежать из этого водоворота, но, как и в любых симбиотических отношениях, избавиться от этого оказалось сложнее, чем казалось.

Общественность обычно считает, что банкиры хорошо разбираются в банковском бизнесе. Это разумное предположение, но ошибочное. Банкиры часто разделяют себя на «силосы» отраслей и продуктов. Банкир, работающий в телекоммуникационной отрасли, может отлично разбираться в телекоммуникационных компаниях (и их особенностях финансирования), но мало что знать о самом банковском деле. А те, кто посвятил свою жизнь обслуживанию банков (то есть группа «банкиров банкиров», или FIG — Financial Institutions Group), — это своеобразные существа. И, как правило, их недолюбливают. Они «неудачники среди неудачников».

Каждый инвестиционный банкир, допоздна правящий электронные таблицы, мечтает сбежать из банковского дела в частный капитал или в стартапы. Но банкиры FIG другие. Их судьба предрешена. Запертые в золотой «кабале», они живут в самодостаточной отрасли, которую почти все остальные игнорируют. Банковское дело для банков глубоко философично, иногда оно демонстрирует определенную эстетику, но большую часть времени оно остается невидимым. До появления децентрализованных финансов (DeFi).

DeFi сделал кредитование модным, и внезапно каждый гений маркетинга в финтех-компании почувствовал себя в праве комментировать темы, в которых он почти не разбирается. Так эта древняя и серьезная дисциплина «банковского дела для банков» снова всплыла на поверхность. Если вы придете в DeFi или крипто-индустрию с ящиком блестящих идей о преобразовании финансов, понимании балансовых отчетов, то знайте: в каком-нибудь уголке лондонского Кэнэри-Уорф, Уолл-стрит или Базеля безымянный аналитик FIG, вероятно, уже думал об этих идеях двадцать лет назад.

Я тоже был несчастным «банкиром банкиров». И эта статья — моя месть.

Tether: стабильная монета Шрёдингера

Прошло уже два с половиной года с тех пор, как я в последний раз писал о самом загадочном вопросе в криптопространстве — балансе Tether.

Немногие темы захватывают воображение инсайдеров так, как состав финансовых резервов $USDT. Однако большинство дискуссий по-прежнему вращаются вокруг того, является ли Tether «платежеспособной» или «неплатежеспособной», но не хватает framework'а, который придал бы этим спорам смысл.

В традиционном бизнесе понятие платежеспособности имеет четкое определение: как минимум, активы должны соответствовать обязательствам. Однако, когда эта концепция применяется к финансовым учреждениям, ее логика начинает давать сбои. В финансовых учреждениях важность денежных потоков приуменьшается, а платежеспособность更应该 пониматься как отношение объема риска, который несет баланс, к обязательствам перед вкладчиками и другими поставщиками финансирования. Для финансовых учреждений платежеспособность — это скорее статистическое понятие, чем простая арифметическая задача. Если это звучит нелогично, не беспокойтесь — банковский учет и анализ балансовых отчетов всегда были одним из самых специализированных уголков финансовой сферы. Смотреть на то, как некоторые люди импровизируют, создавая свои собственные frameworks оценки платежеспособности, одновременно и забавно, и удручающе.

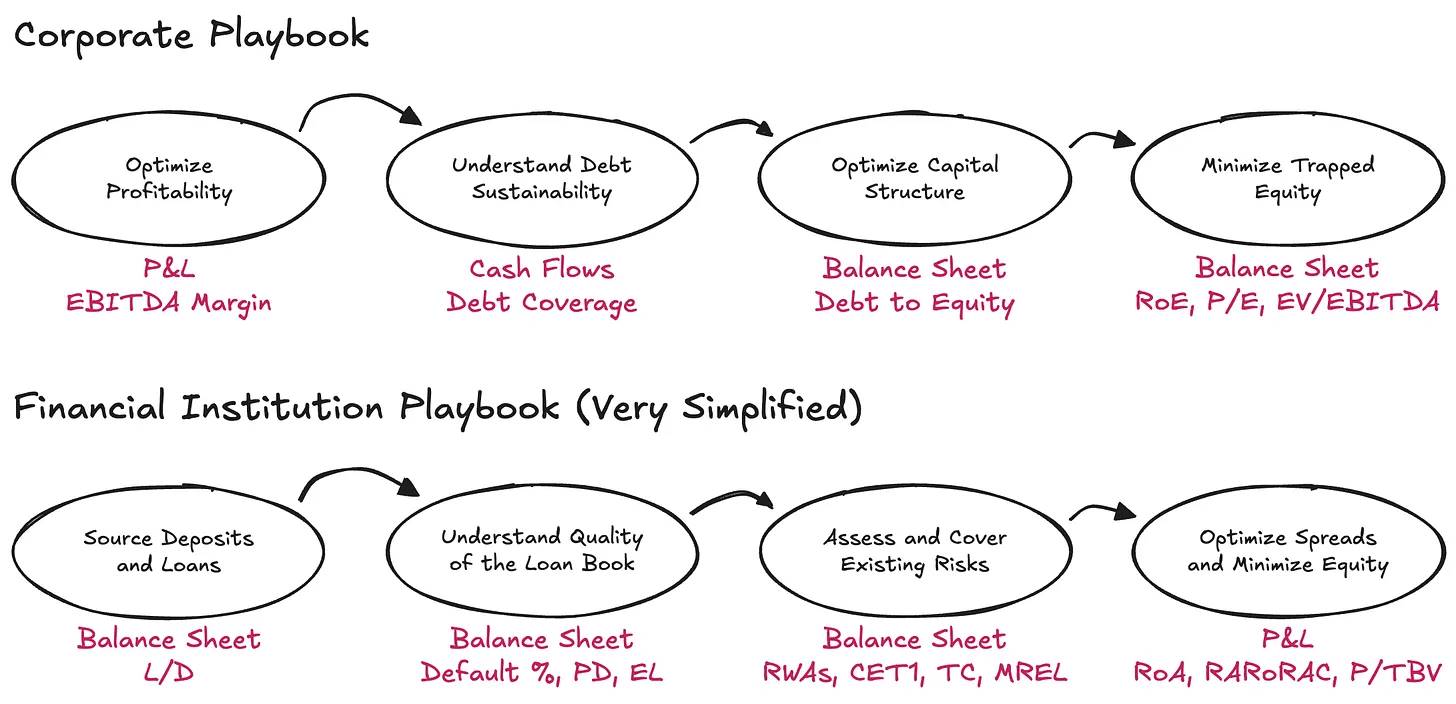

На самом деле, понимание финансовых учреждений требует переворота логики традиционного бизнеса. Точкой начала анализа является не отчет о прибылях и убытках (P&L), а балансовый отчет — и при этом нужно игнорировать денежные потоки. А долг здесь — это не ограничение, а сырье для бизнеса. Что действительно важно, так это то, как расположены активы и обязательства, достаточно ли капитала для покрытия рисков и остается ли достаточная回报 для поставщиков капитала.

Тема Tether вновь вызвала ажиотаж из-за недавнего отчета S&P. Сам отчет прост и механистичен, но真正 интересно то, какое внимание он привлек, а не его содержание. К концу первого квартала 2025 года Tether выпустила около 1745 миллиардов долларов цифровых токенов, большинство из которых — стейблкоины, привязанные к доллару, и небольшое количество цифрового золота. Эти токены предоставляют квалифицированным держателям право выкупа 1:1. Для поддержки этих прав на выкуп Tether International, S.A. de C.V. держит активов на сумму около 181,2 миллиарда долларов, то есть ее избыточные резервы составляют около 6,8 миллиарда долларов.

Достаточно ли этой цифры чистых активов для удовлетворения? Чтобы ответить на этот вопрос (и не создавать новый кастомный оценочный framework), нам нужно сначала задать более фундаментальный вопрос: какой существующий оценочный framework следует применять? А чтобы выбрать правильный framework, необходимо начать с самого базового наблюдения: чем же на самом деле является бизнес Tether?

День из жизни банка

По своей сути, бизнес Tether заключается в выпуске цифровых депозитных инструментов до востребования, которые могут свободно обращаться на крипторынках, при этом инвестируя эти обязательства в диверсифицированный портфель активов. Я намеренно использую формулировку «инвестировать обязательства», а не «держать резервы», потому что Tether не просто хранит эти средства с одинаковым риском/сроком, а активно размещает активы и получает прибыль от спреда между доходностью активов и стоимостью обязательств (почти нулевой). И все это делается в рамках некоторых широко определенных руководств по размещению активов.

С этой точки зрения, Tether больше похожа на банк, чем на простого оператора денежных переводов — если быть точнее, на нерегулируемый банк. В самой простой framework, от банков требуется держать определенное количество экономического капитала (здесь я рассматриваю «капитал» и «собственный капитал» как синонимы, простите меня, друзья из FIG), чтобы поглощать ожидаемые и неожиданные колебания в их портфеле активов, а также некоторые другие риски. Это требование существует не просто так: банки пользуются предоставленной государством монополией на хранение средств家庭 и предприятий, и эта привилегия требует, чтобы банки обеспечивали соответствующий буфер для потенциальных рисков своего баланса.

Регуляторы особенно关注以下三个方面 для банков:

-

Типы рисков, которые банк должен учитывать

-

Природа того, что соответствует определению капитала

-

Количество капитала, которое банк должен держать

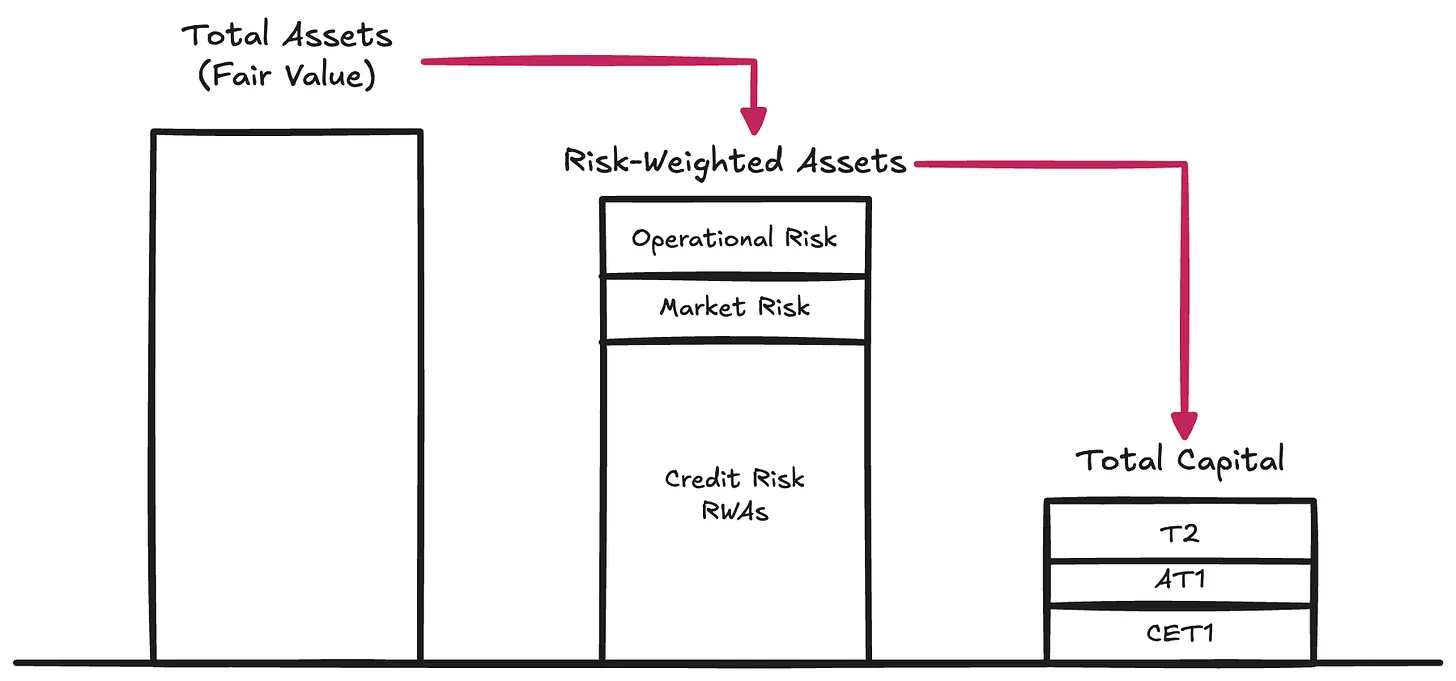

Типы рисков → Регуляторы нормируют различные риски, которые могут разъедать стоимость активов банка, подлежащих выкупу, которые проявятся, когда активы в конечном итоге будут использоваться для погашения его обязательств:

Кредитный риск → Вероятность того, что заемщик не выполнит свои обязательства в полном объеме, когда придет время. На этот риск обычно приходится 80%-90% активов, взвешенных по риску (RWA), в большинстве глобальных системно значимых банков (G-SIB).

Рыночный риск → Риск неблагоприятного колебания стоимости активов по отношению к валюте, в которой номинированы обязательства, даже при отсутствии ухудшения кредитоспособности или контрагента. Это может произойти, если вкладчики ожидают выкупа в долларах США (USD), но учреждение держит золото или биткоин ($BTC). Кроме того, сюда относится процентный риск. Этот риск обычно составляет 2%-5% от RWA.

Операционный риск → Различные потенциальные риски, с которыми сталкивается бизнес в процессе работы: например, мошенничество, сбои систем, юридические убытки и различные внутренние ошибки, которые могут нанести ущерб балансу. Этот риск в RWA обычно невелик, это остаточный риск.

Эти требования составляют Первый компонент (Pillar I) Базельского framework капитала, который остается доминирующей системой для определения审慎тельного капитала регулируемых учреждений. Капитал — это基本原材料 для обеспечения того, чтобы в балансе было достаточно стоимости, чтобы应对兑现要求 держателей обязательств (при типичных скоростях兑现, т.е. риск ликвидности).

Сущность капитала

Акционерный капитал (Equity) дорог — будучи самой младшей формой капитала, акции действительно являются самым дорогим способом финансирования бизнеса. За годы банки стали极其擅长 использовать различные инновационные методы для сокращения количества акционерного капитала и его стоимости. Это породило ряд так называемых гибридных инструментов (Hybrid Instruments), которые ведут себя как долг в экономическом плане, но при этом сконструированы так, чтобы соответствовать regulatory требованиям и рассматриваться как акционерный капитал. Например, бессрочные субординированные notes (Perpetual Subordinated Notes), не имеющие срока погашения и способные поглощать убытки; или конвертируемые облигации (CoCos), которые автоматически конвертируются в акции при падении капитала ниже триггера; или инструменты дополнительного капитала первого уровня (Additional Tier 1 Instruments), которые могут быть полностью списаны в стрессовых сценариях. Мы видели их в действии во время реструктуризации Credit Suisse. Из-за широкого использования этих инструментов регуляторы проводят различие между качеством капитала. Капитал первого уровня (Common Equity Tier 1, CET1) находится наверху — это самая чистая, наиболее поглощающая убытки форма экономического капитала. Ниже находятся другие капитальные инструменты с постепенно снижающейся чистотой.

Однако для нашего обсуждения можно временно игнорировать эти внутренние классификации и сосредоточиться непосредственно на концепции **Общего капитала (Total Capital)** — общего буфера для поглощения убытков до того, как держатели обязательства окажутся под риском.

Количество капитала

Как только банк взвесил свои активы по риску (и в соответствии с regulatory классификацией определения капитала), регуляторы требуют, чтобы банк поддерживал минимальные коэффициенты капитала против этих активов, взвешенных по риску (RWA). В рамках Первого компонента (Pillar I) Базельского framework классические минимальные коэффициенты следующие:

-

Основной капитал первого уровня (CET1): 4.5% от RWA

-

Капитал первого уровня (Tier 1): 6.0% от RWA (включая CET1)

-

Общий капитал (Total Capital): 8.0% от RWA (включая CET1 и капитал первого уровня)

Поверх этого Базель III накладывает дополнительные контекстно-зависимые буферы:

-

Буфер сохранения капитала (CCB): добавляет 2.5% к CET1

-

Контрциклический буфер капитала (CCyB): добавляет 0–2.5% в зависимости от макроэкономических условий

-

Надбавка для глобальных системно значимых банков (G-SIB Surcharge): добавляет 1–3.5% для системно значимых банков

Фактически, это означает, что в нормальных условиях Первого компонента (Pillar I) крупные банки должны поддерживать CET1 на уровне 7–12%+ и Общий капитал на уровне 10–15%+. Однако регуляторы не останавливаются на Первом компоненте. Они также внедряют стресс-тесты и при необходимости добавляют дополнительные требования к капиталу (т.е. Второй компонент, Pillar II). Таким образом, фактические требования к капиталу легко могут превысить 15%.

Если вы хотите глубоко понять构成 баланса банка, его практику управления рисками и объем持有的 капитала, вы можете посмотреть его раскрытия по Третьему компоненту (Pillar III) — это не шутка.

Для справки, данные 2024 года показывают, что средний коэффициент CET1 для глобальных системно значимых банков (G-SIB) составляет около 14.5%, а коэффициент общего капитала — около 17.5% до 18.5% от RWA.

Tether: Нерегулируемый банк

Теперь мы можем понять, что споры о том, «хорош» ли Tether или «плох», «платежеспособен» или «неплатежеспособен», является ли это «FUD» (страх, неуверенность, сомнение) или «мошенничеством», на самом деле упускают суть. Реальный вопрос проще и более структурен: Держит ли Tether достаточно общего капитала (Total Capital) для поглощения волатильности своего портфеля активов?

Tether не публикует раскрытий, подобных отчету по Третьему компоненту (Pillar III) (для справки, вот отчет UniCredit); вместо этого она предоставляет лишь сокращенный отчет о резервах — это ее последняя версия. Хотя эта информация крайне ограничена по базельским стандартам, ее все же достаточно, чтобы попытаться сделать粗略кую оценку активов Tether, взвешенных по риску.

Баланс Tether относительно прост:

-

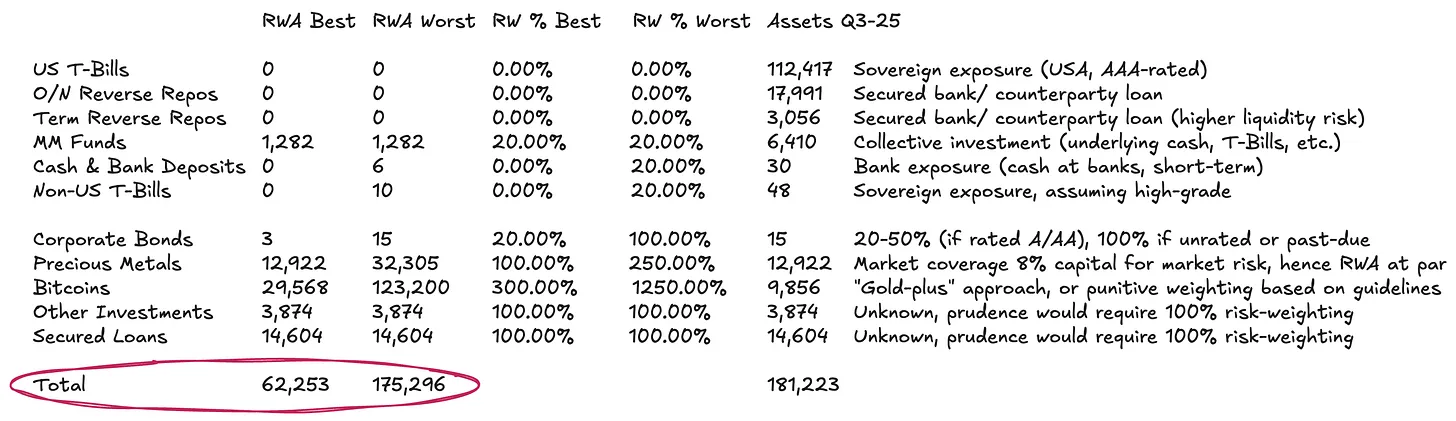

Около 77% инвестировано в инструменты денежного рынка и другие эквиваленты денежных средств, номинированные в долларах США — согласно стандартизированному подходу, эти активы几乎 не требуют взвешивания по риску или имеют极其低кие веса риска.

-

Около 13% инвестировано в физические и цифровые товары.

-

Остальная часть представляет собой кредиты и другие разовые инвестиции, которые не得到了详细ой оценки в раскрытиях.

Классификация взвешивания риска (2) требует тщательной обработки.

Согласно стандартным руководящим принципам Базеля, биткоину ($BTC) присваивается вес риска до 1,250%. В сочетании с требованием общего капитала в 8% к RWA (см. выше), это фактически означает, что регуляторы требуют полного резервирования для $BTC — то есть вычета капитала 1:1, предполагая, что он完全没有 способности поглощать убытки. Мы включаем это в наш наихудший сценарий, хотя это требование, очевидно, устарело — особенно для эмитента, чьи обязательства обращаются на крипторынке. Мы считаем, что с $BTC следует более последовательно обращаться как с цифровым товаром.

В настоящее время существуют четкие frameworkы и общепринятые практики для обработки физических товаров (таких как золото) — Tether держит значительное количество золота: если оно хранится напрямую (как, вероятно, хранится часть золота Tether, и, вероятно, $BTC тоже), то не существует内在ного кредитного риска или риска контрагента. Его риск является纯粹 рыночным, поскольку обязательства номинированы в долларах, а не в товаре. Банки обычно держат 8%–20% капитала против позиций в золоте для缓冲ного колебания цен — это эквивалентно весу риска 100%–250%. Аналогичная логика может быть применена к $BTC, но с поправкой на его совершенно другую волатильность. С момента одобрения биткоин-ETF, годовая волатильность $BTC составляла 45%–70%, а золота — 12%–15%. Следовательно, простой базовый подход заключается в увеличении веса риска для $BTC примерно в 3 раза относительно веса риска для золота.

Классификация взвешивания риска (3), кредитный портфель полностью непрозрачен. Для кредитного портфеля прозрачность практически нулевая. Поскольку нет информации о заемщиках, сроках погашения или залоге, единственный разумный вариант — применить к нему вес риска 100%. Даже в этом случае это относительно щедрое предположение, учитывая полное отсутствие какой-либо кредитной информации.

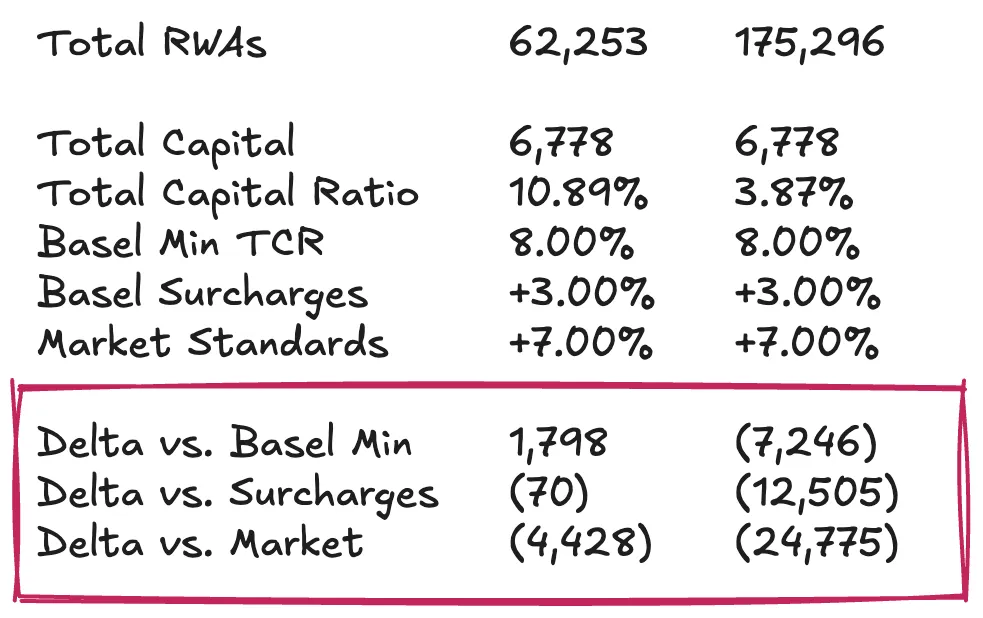

Основываясь на вышеуказанных предположениях, для Tether с общими активами около 181,2 миллиарда долларов, ее активы, взвешенные по риску (RWA), могут составлять от примерно 62,3 миллиарда долларов до 175,3 миллиарда долларов, в зависимости от того, как обрабатывается ее товарный портфель.

Положение Tether с капиталом

Теперь мы можем собрать последний пазл, взглянув на собственный капитал или избыточные резервы Tether с точки зрения относительных активов, взвешенных по риску (RWA). Другими словами, нам нужно рассчитать коэффициент достаточности общего капитала Tether (Total Capital Ratio, TCR) и сравнить его с regulatory минимумами и рыночными惯例. Этот шаг анализа неизбежно несет в себе некоторую субъективность. Поэтому моя цель — не дать окончательный вывод о том, имеет ли Tether достаточно капитала, чтобы держатели $USDT чувствовали себя спокойно, а предоставить framework, который поможет читателям разбить этот вопрос на понятные части и сформировать свою собственную оценку в отсутствие формального审慎ного regulatory framework.

Предполагая, что избыточные резервы Tether составляют около 6,8 миллиарда долларов, ее TCR будет колебаться от 10,89% до 3,87%, в основном в зависимости от того, как мы относимся к ее экспозиции в $BTC и насколько保守ны в отношении ценовых колебаний. На мой взгляд, хотя полное резервирование $BTC соответствует самому строгому базельскому толкованию, оно кажется излишне保守ным. Более разумным базовым предположением было бы держать достаточный капитальный буфер, чтобы выдержать ценовое колебание $BTC на 30%-50%, что полностью находится в пределах исторической волатильности.

При вышеуказанных базовых предположениях, уровень обеспечения Tether в основном соответствует минимальным regulatory требованиям. Однако по сравнению с рыночными ориентирами (например, хорошо капитализированными крупными банками) ее表现就不那么令人满意了. По этим более высоким стандартам, Tether может потребоваться дополнительно около 4,5 миллиарда долларов капитала для поддержания текущего объема выпуска $USDT. А если применить более суровый, полностью карательный подход к обработке $BTC, ее дефицит капитала может составить от 12,5 до 25 миллиардов долларов. Я считаю, что такое требование слишком сурово и в конечном итоге не соответствует实际ным потребностям.

Изолированный vs. Группа: Возражение Tether и спор

Стандартное возражение Tether по вопросу обеспечения заключается в том, что на уровне группы у нее есть большой буфер нераспределенной прибыли. Эти цифры действительно впечатляют: по состоянию на конец 2024 года Tether сообщила о годовой чистой прибыли в размере более 13 миллиардов долларов, а собственный капитал группы превысил 20 миллиардов долларов. Более свежий аудит за третий квартал 2025 года показывает, что ее прибыль с начала года превысила 10 миллиардов долларов.

Однако, возражение на это возражение заключается в том, что, строго говоря, эти цифры нельзя рассматривать как regulatory капитал для держателей $USDT. Эти нераспределенная прибыль (на стороне обязательств) и собственные инвестиции (на стороне активов) принадлежат группе и находятся за пределами隔离ных резервов. Хотя Tether имеет возможность перевести эти средства в эмитент в случае возникновения проблем, у нее нет юридического обязательства делать это. Именно это соглашение об隔离е обязательств дает руководству возможность при необходимости recapitalize бизнес токенов, но это не является жестким承诺. Поэтому рассматривать нераспределенную прибыль группы как полностью доступную для поглощения убытков по $USDT — это слишком乐观ное предположение.

Для rigorous оценки необходимо изучить баланс группы, включая ее доли в проектах возобновляемой энергетики, майнинге биткоинов, инфраструктуре искусственного интеллекта и данных, одноранговой телекоммуникации, образовании, земле, а также компании по добыче золота и концессии.表现 и ликвидность этих рисковых активов, а также готовность Tether пожертвовать ими в кризисный момент для обеспечения интересов держателей токенов, будут определять справедливую стоимость ее буфера собственного капитала.

Если вы ждете четкого ответа, то, к сожалению, можете быть разочарованы. Но именно в этом и заключается стиль Dirt Roads: само путешествие и есть главная награда.