原创 | Odaily星球日报

作者 | 南枳

2021 年年初,DOGE 掀起了最早一波“动物园行情”为名的 Meme 热潮,而 DOGE 本身最高市值一度达到 887.9 亿美元,彼时 DOGE 成功破圈,在各个社交媒体都广泛传播,引入了大量的新人投资相关币种。

当年 5 月 8 日,DOGE 触及最高点 0.74 USDT,过度火热的市场累积了大量的杠杆头寸, 5 月 12 日比特币下跌 12.5% ,随后更是发生了知名的 519 崩盘,比特币单日振幅 34.8% ,下跌 14.44% 。

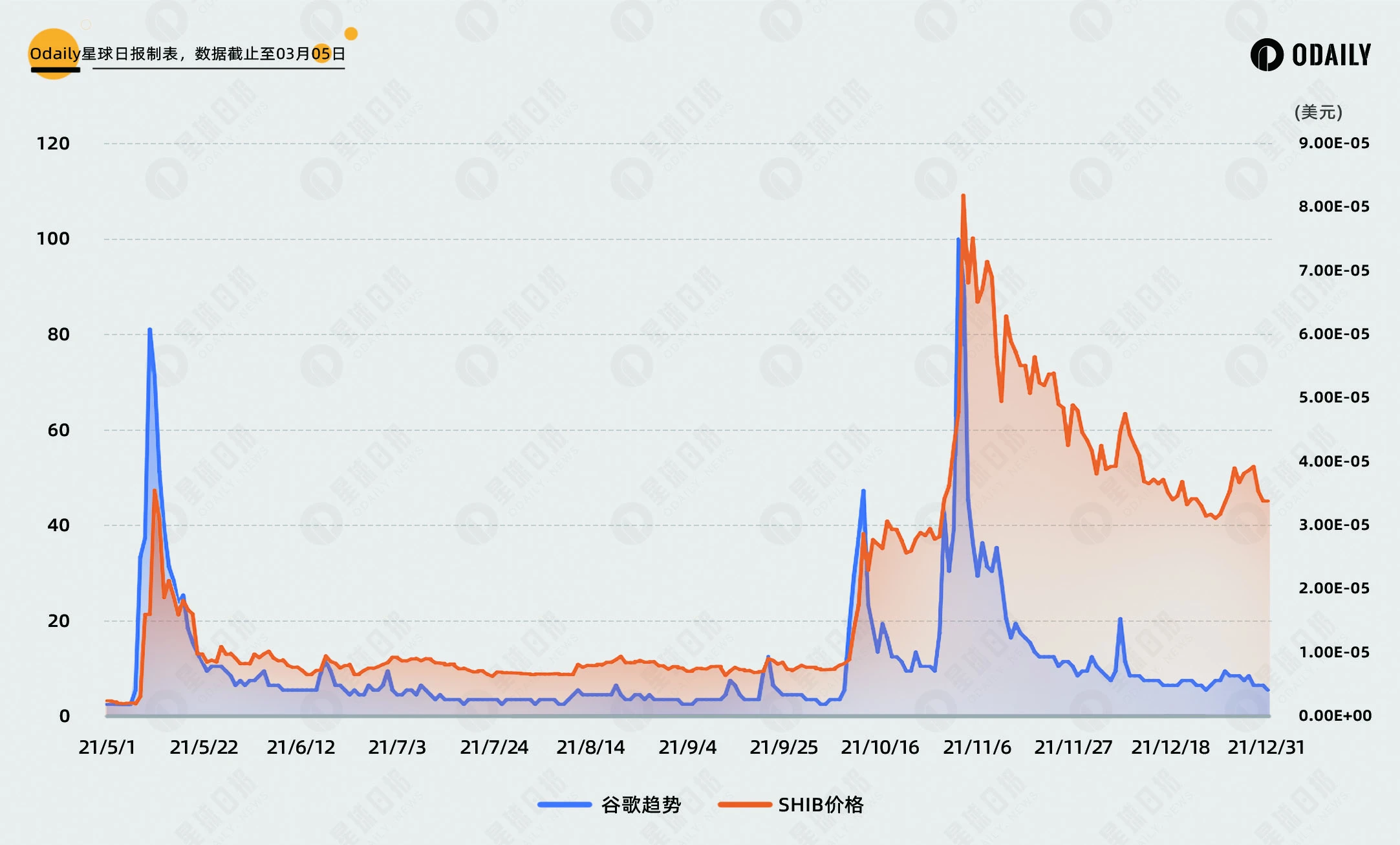

“二代 Meme 龙头”SHIB 的两轮行情则分别发生于 21 年 5 月和 10 月末,与 5 月和 11 月的两次见顶时间也相当临近,但破圈效应不及 DOGE。

而近期,以 PEPE 为首的 Meme 代币占领交易所涨幅榜,WIF 也登陆 Robinhood 和币安,是否又预示着一轮破圈并马上到山顶的行情呢?Odaily星球日报将于本文复盘社媒数据与 Meme 代币走势,包括 DOGE、SHIB、PEPE、WIF,探究是否二者有所关联和预示。

破圈传播?尚未开始

先从国内的社媒平台开始聊起。

微博:在 2021 年,大量的官方账号与个人在微博宣发 Web3 行业内容,目前虽大量用户已向 X 平台迁移,但 Meme 币的相关内容依旧能够实时更新并有一定程度的传播。PEPE 所搜内容与加密货币关联紧密,WIF 关联内容较少,多数内容为“WiFi”相关。

小红书:该平台上的情况与微博类似,PEPE 关联度极高,但多数发帖时间并非近期,点赞量不高,说明仍未引发圈外用户 FOMO 和广泛关注。而 WIF 也一样有零散相关内容,时间分布参差,多数与“WiFi”词条相关。

即刻:该平台的 Web3 浓度实际上不逊色于微博与小红书,但更主要为正规项目宣发和从业人员交流。目前 PEPE 仅有少数帖子讨论其涨幅,而 WIF 则无人提起。

社媒搜索数据回顾

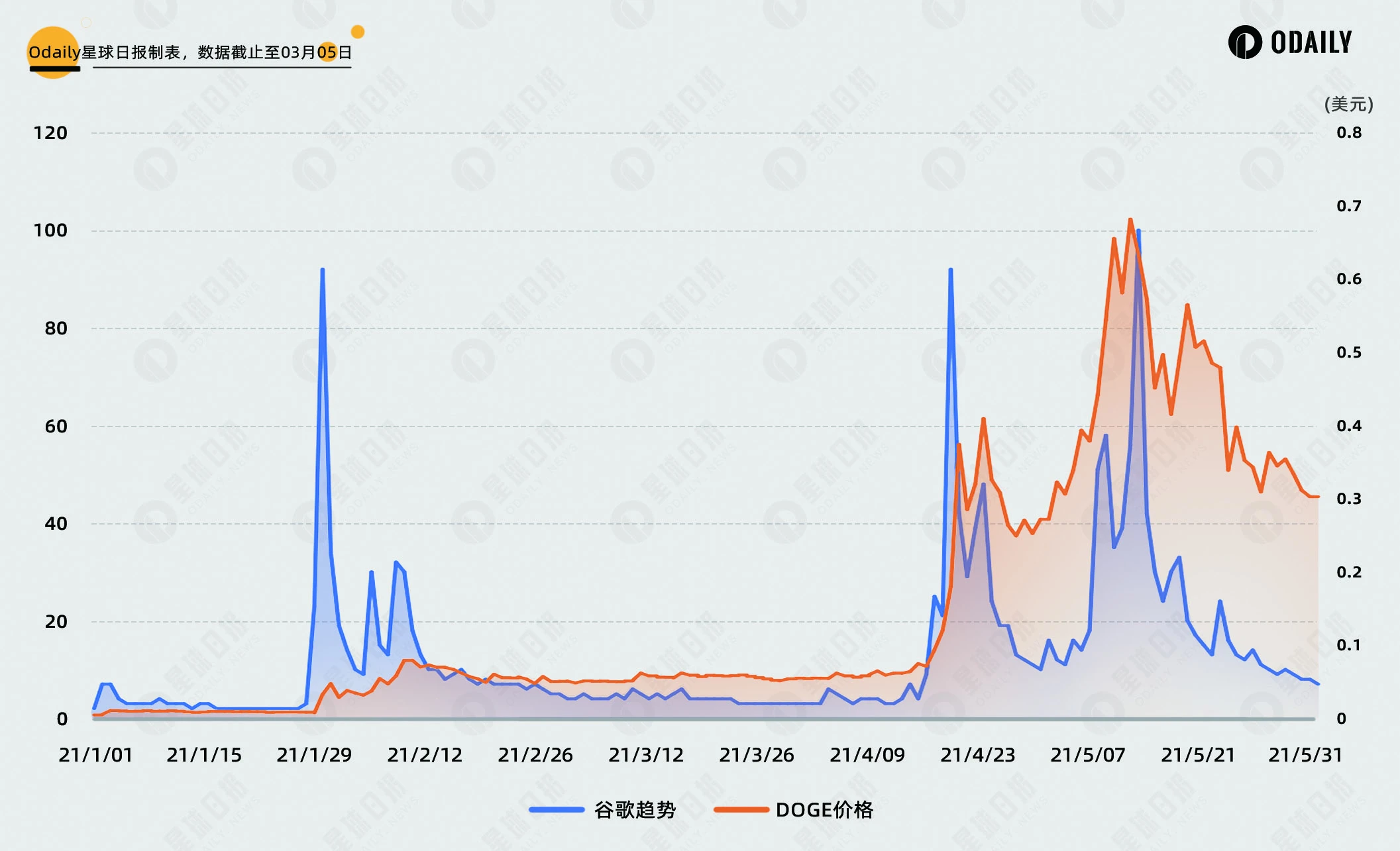

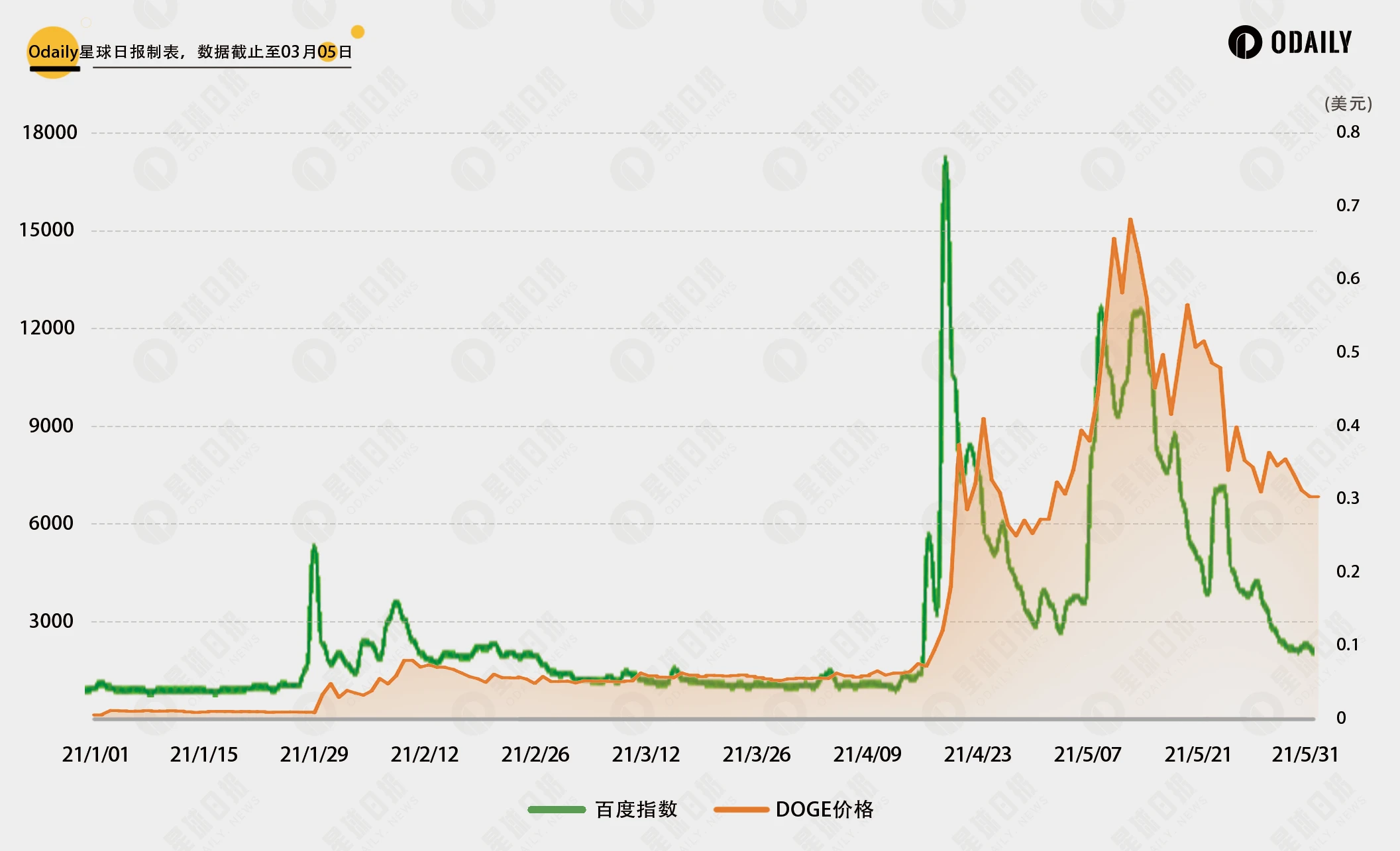

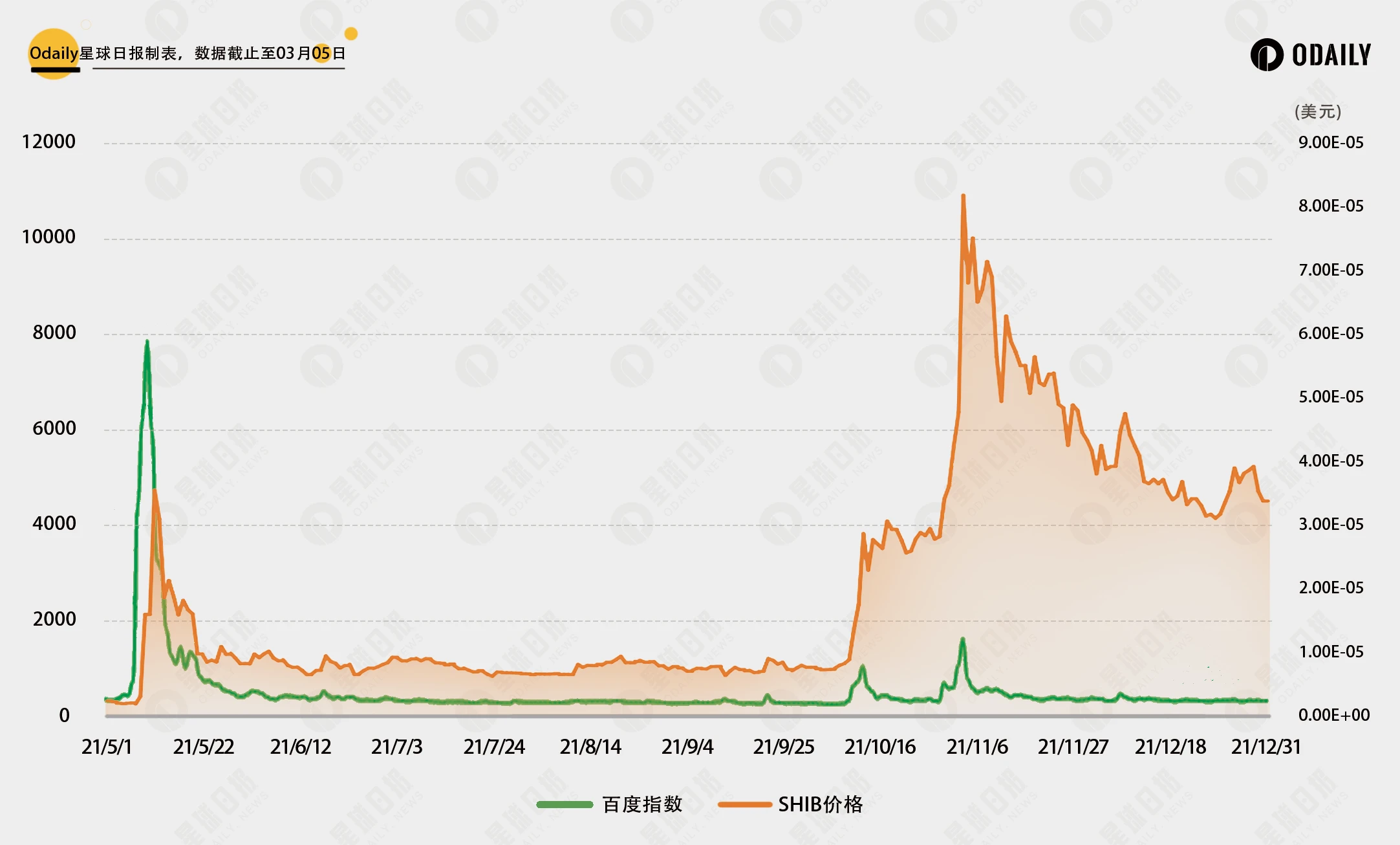

以“百度指数”和“谷歌趋势”为依据回顾 DOGE 与 SHIB 走势,其中“百度指数”为绝对指数,展示特定时间段内的搜索量级,而“谷歌趋势”为绝对值,最大值为 100 ,展示特定时间段内的相对趋势。

DOGE 的价格与社媒搜索数据如下,谷歌数据可见,在 1 月-5 月中,全球对 DOGE 的关注程度近似,而国内更关注后两波行情。并且可以明显看出,一旦在某一日出现了远超均值的热搜,意味着短期行情见顶。

SHIB 的价格与社媒搜索数据如下,规律与 DOGE 类似,极端的热搜意味着行情的见顶。但可以看出在国内的关注度主要是 5 月的 DOGE 引发的“动物园行情”所带来的,第二轮国内关注度显著下降。

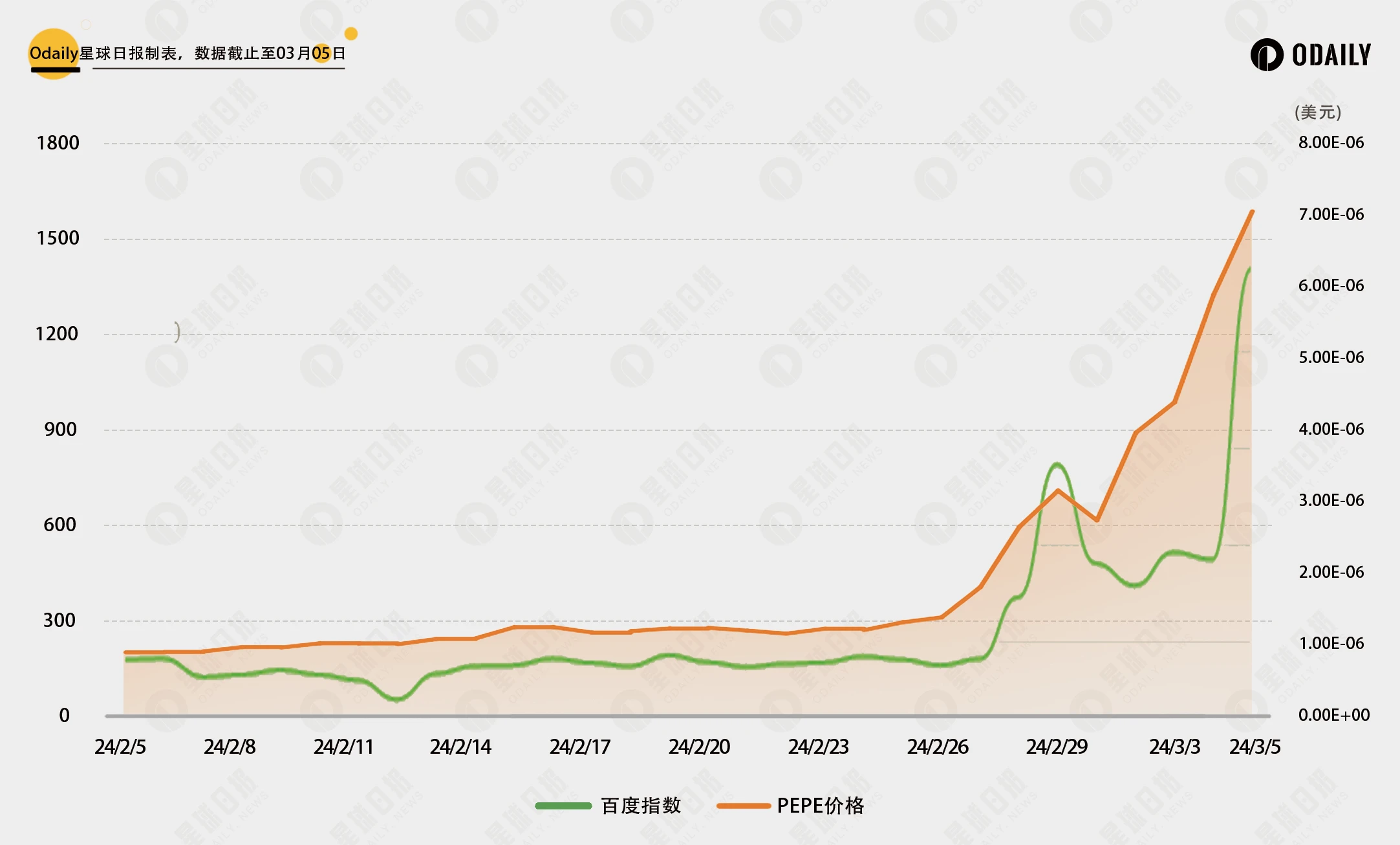

PEPE 近一个月的价格与社媒搜索数据如下,其中谷歌趋势由于官方设置原因,不能跨月查询,但经 7 日查询得到,热度与 2 月末没有显著变化。但在国内已经开始出现大幅偏离均值的波动,但偏离程度不及 DOGE 和 SHIB 曾创下的超百倍波动。

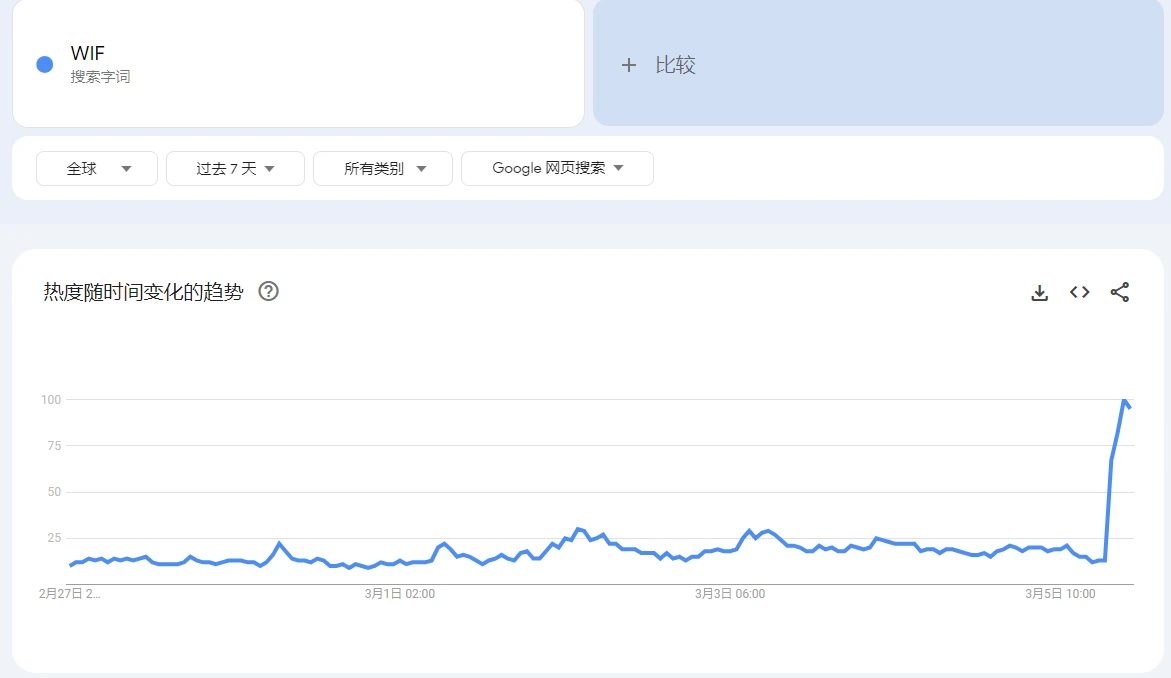

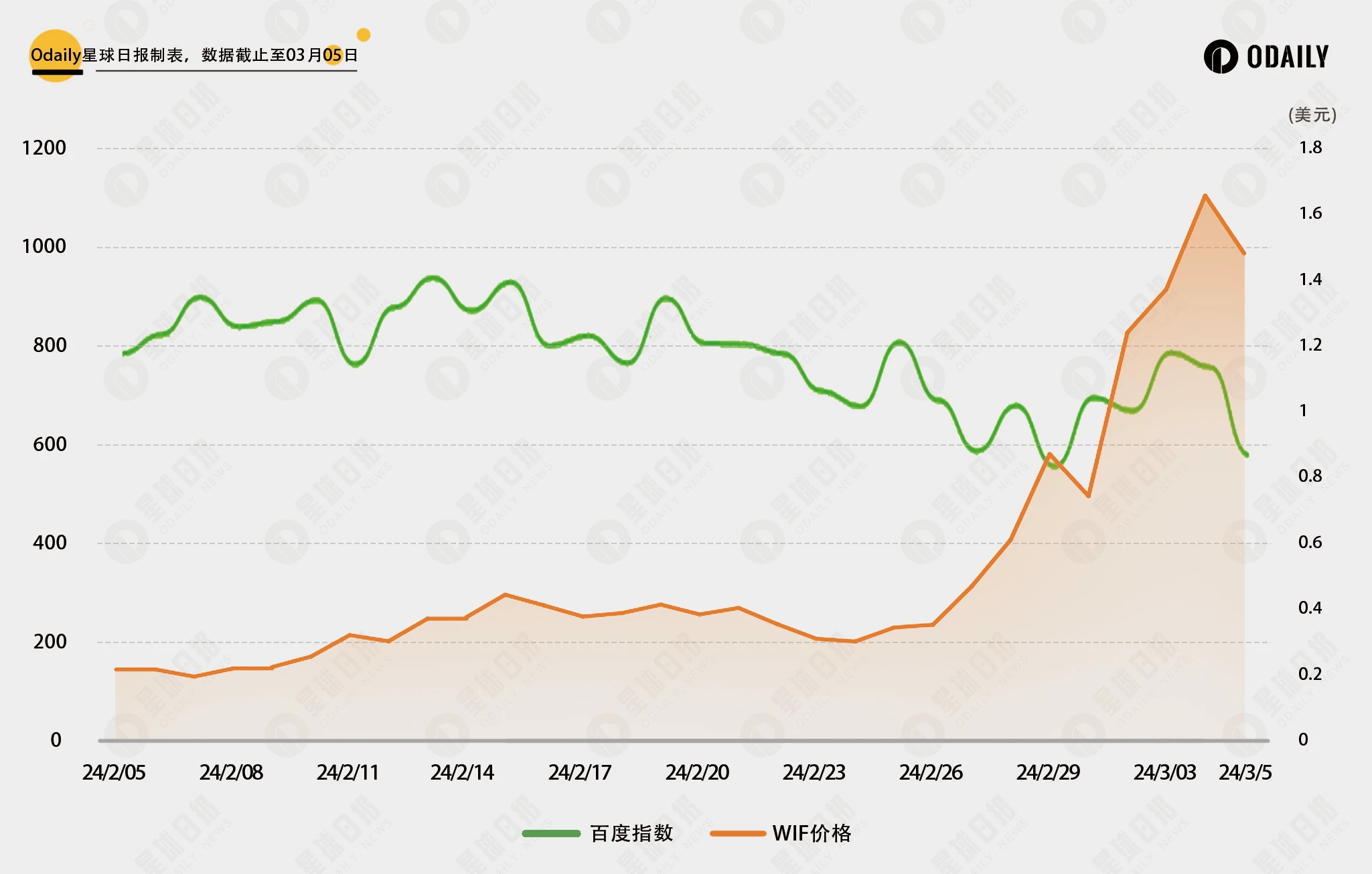

WIF 近一个月的价格与社媒搜索数据如下,国内对其没有明显的关注变化,值得注意的是,在 3 月 5 日 18 时,即币安公布上线 WIF 现货之后,热度开始飙升,出现了类似 PEPE 的偏离情况。

结论

综上,Meme 代币的极端热搜往往意味着一段行情的见顶,目前 PEPE 和 WIF 都出现了较大的偏离,意味着风险开始累积,但程度远不及当年的 DOGE 和 SHIB,也没有明显的破圈情况发生,或仍有一定的潜力空间。