原文标题:《Is the Ethereum ETF Happening?》

原文作者:Jack Inabinet

原文编译:Luccy,BlockBeats

编者按:随着比特币现货 ETF 的获批与上市,以太坊 ETF 的批准与否成为讨论焦点。尽管市场对比特币现货 ETF 的批准感到欣喜,但 GBTC 赎回和加密交易者平仓比特币 ETF 获批的赌注等因素对价格产生了抑制作用。

关于即将上市的以太坊现货 ETF 的前景,Bankless 分析师 Jack Inabinet 指出,市场对以太坊现货 ETF 的批准存在一些怀疑,一些专家认为 SEC 可能需要在批准现货 ETF 之前明确其非证券的地位,但目前 Gensler 对以太坊的监管立场尚不明确。

此外,Jack Inabinet 详细分析了期货 ETF 与现货 ETF 之间的差异,以及市场参与者对以太坊现货 ETF 批准的乐观程度相对较低的原因,并提出了一些市场可能面临的潜在挑战。BlockBeats 将原文编译如下:

经过十年的拖延和拒绝,上周,美国证券交易委员会(SEC)紧急批准在美国股票交易所上市比特币 ETF,让整个加密行业欢欣鼓舞。

上周四,比特币现货 ETF 产品开始交易。尽管比特币并未产生加密行业中一些人期望的「上帝蜡烛」,即传统金融效仿我们的投资所带来的效果,但 ETF 的资金流入却达到了分析师的预期,新成立的工具吸引了近 29 亿美元的资金流入。

尽管 GBTC 的 12 亿美元赎回和加密交易者平仓看涨比特币 ETF 获批的赌注是目前抑制价格的两个因素,但 ETF 获批的长期影响不可小觑。

现在,纯粹的加密资产曝光可以通过每个(或至少是大多数)美国传统经纪账户获得,这在历史上首次发生,为一个全新的资本群体购买加密资产的能力打开了大门。更好的是,作为这些新比特币 ETF 的发行者的传统金融巨头现在有了金钱激励来推广我们的资产,或至少是比特币,以试图通过扩大其产品所持有的资产管理规模来生成更多的费用收入。

随着比特币现货 ETF 的推出,交易者现在正密切关注以太坊,并试图在其即将到来的现货 ETF 之前抢先一步,该 ETF 的最终批准截止日期是 5 月 23 日。

在加密领域,总会有一些牛市,而叙事关注再次转向以太坊,导致了一个健康的买盘的涌现,本周使 ETH/BTC 上涨了 25% ,摆脱了自 Merge 以来持有者备受困扰一年半的下降趋势!

尽管交易者已经开始认真为以太坊现货 ETF 的到来做准备,但并非每个人都确信它们一定会到来。

为什么以太坊现货 ETF 会被拒绝?

彭博资深 ETF 分析师 Eric Balchunas 将批准的几率仅为 70% ,低于他给予比特币现货 ETF 的 90% 的几率。

而更悲观的是摩根大通全球市场策略与替代品数字资产总监 Nikolaos Panigirtzoglou,他认为 SEC 在批准现货 ETF 之前需要将以太划分为非证券,而在 5 月之前他不认为该机构有超过 50% 的几率这样做。

SEC 主席 Gary Gensler,是批准比特币现货 ETF 的决定性投票者,他一直坚持认为比特币在联邦证券法下不属于证券,但对于以太坊,他拒绝提供任何法规上的明确性。

有人担心以太坊的权益证明设计和产生收益的能力可能意味着它将自动被视为一种证券。

以太坊现货 ETF 是否获得批准?

对于以太坊 ETF 批准的质疑者在网上似乎很多。幸运的是,他们也很可能是错误的。

在加密领域,许多人担心 SEC 将通过将以太坊分类为证券来否决以太坊现货 ETF,因为该机构已经表示认为绝大多数加密资产都是受联邦证券法管辖的投资合同。尽管如此,以太坊被视为非证券的地位似乎已经得到巩固。

SEC 已经起诉多个加密交易所,因为它们上市了被视为证券的加密资产,包括其他 L1 的代币,比如 SOL、NEAR 和 ATOM。在这些执法行动中,没有一项将以太坊列为潜在证券。

摩根大通的 Panigirtzoglou 认为 SEC 有必要就以太坊的安全地位做出决定,但该机构已经在去年 10 月批准了持有商品期货合同的以太坊 ETF,为以太坊被视为非证券提供了明确的信息。

尽管 SEC 坚称他们批准比特币现货 ETF 的行动并不表示委员会愿意批准其他加密资产的 ETF,但正是这个批准为以太坊现货 ETF 扫清了道路!

根斯勒主席批准比特币现货 ETF 的核心是美国上诉法院的决定,即 Grayscale 提出的比特币现货 ETF 应该与两个获批准的比特币期货 ETF 足够相似,因此应该得到类似的监管对待。

随着期货 ETF 获得以太坊的批准,就像它们为比特币获得批准一样,美国上诉法院的决定创造了一个先例,很可能阻止 SEC 因为担心欺诈或操纵交易实践而否定以太坊 ETF,而这正是他们否定先前比特币 ETF 申请的理由。

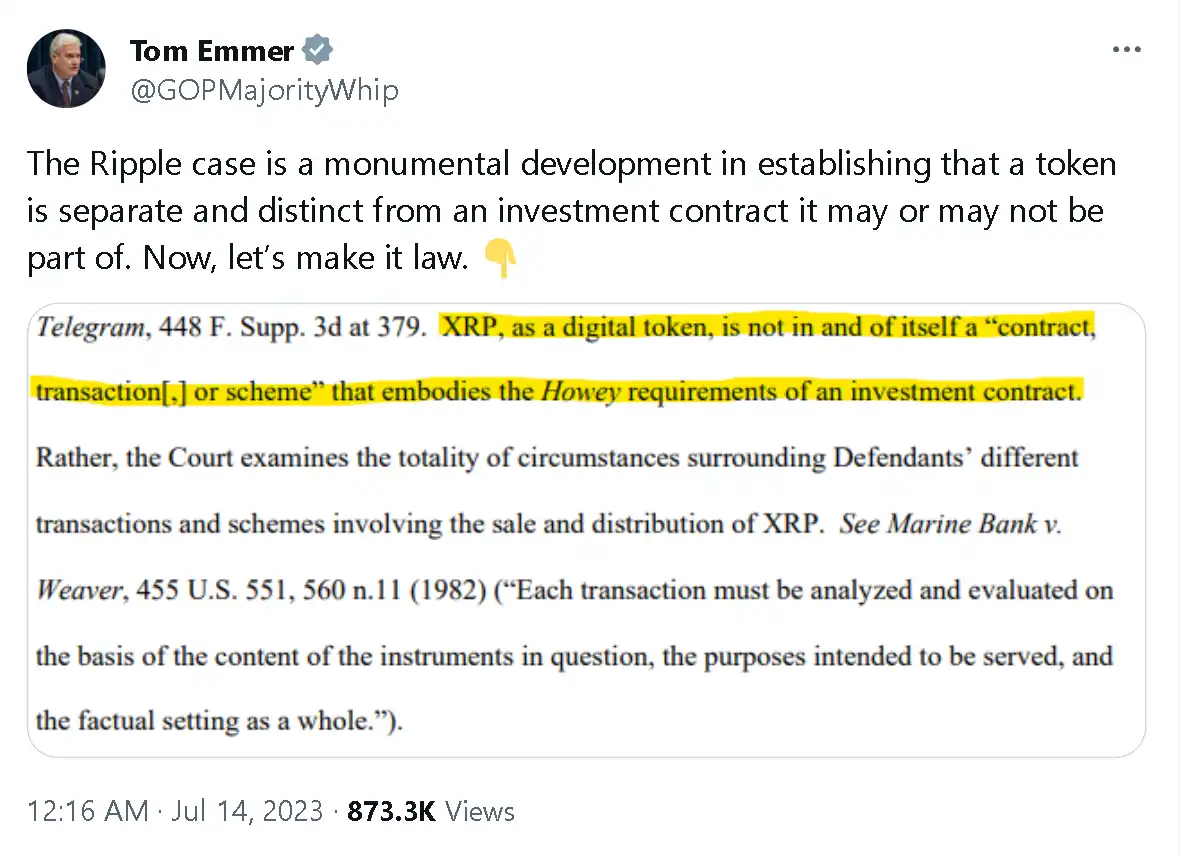

此外,SEC 对瑞波公司的起诉案建立的法律先例发现数字代币本身并不满足豪伊测试,只有在作为投资合同出售时才是证券,这使得对于以太坊的能力从质押中生成收益是否构成投资合同的担忧变得与批准以太坊现货 ETF 无关,因为这种交易类型与以太的质押方面涉及的证券法无关。

以太坊现货 ETF 看涨吗?

以太坊现货 ETF 的批准可能带来看涨的长期影响,但它也有很高的概率成为一个卖消息的事件。即使是比特币,其 ETF 首次亮相在很大程度上达到了分析师的预期,但也已经从上市高点下跌了 12% 。

去年推出以太期货 ETF 时,对以太坊期货 ETF 的需求令人失望,整个群体在上市的头几个小时内只能达到 170 万美元的交易量,而比特币期货和现货产品在交易开启的几个小时内就能产生数亿美元的交易量,可谓是相形见绌。

尽管期货产品不如现货产品,因为它们使投资者面临着升水和贴水效应(即,以下月合同的价格可能分别高于或低于到期合同的价格),但从传统金融市场参与者中对以太曝露的需求几乎完全缺乏可能表明未来对现货产品的需求也将不足。

发行者将需要吸引其以太坊现货 ETF 产品的有机需求才能取得成功,目前尚不清楚他们打算从何处找到。也许传统金融意图通过在 CNBC 上向普通人兜售以太坊来创造这种需求。

尽管现货以太坊产品将会获得多少需求尚不清楚,市场参与者对于以太坊现货 ETF 获批的可能性显然比他们对于比特币现货 ETF 的获批可能性更为悲观。

意外的批准可能导致投资者意识到他们的立场不当,并导致他们模仿以太坊,这意味着以太的现货 ETF 首次亮相,与比特币的情况不同,比特币的 ETF 在前六个月内由于交易者为获批而进行的大规模资金流入而提前亮相,具有潜在的看涨解锁可能性。