介绍

- 去中心化交易所(DEX)是基于智能合约的平台,无需中心化中介机构即可进行数字资产交易。目前,大多数DEX都充当自动做市商(AMM)的角色。AMM 不依赖传统的买卖订单,而是使用流动性池和数学公式来确定资产价格。替代的DEX机制包括订单簿、聚合器和结合各种方法的混合模型。通常,DEX通过从交易者支付的交易费用中抽取一部分来产生收入。

- 传统金融交易缺乏透明度,必须依赖中心化中介机构。相比之下,DEX上的交易根据智能合约设定的透明规则执行,并提供交易过程的完整可见性。因此,DEX 降低了交易对手风险并增加了执行保证。

- DEX 提供了更具包容性和便利性的交易环境。DEX允许用户进行交易,无需大量的 KYC/AML 程序或地域限制。去中心化交易所通过赋予个人参与全球资本市场的能力来促进金融包容性。

概述

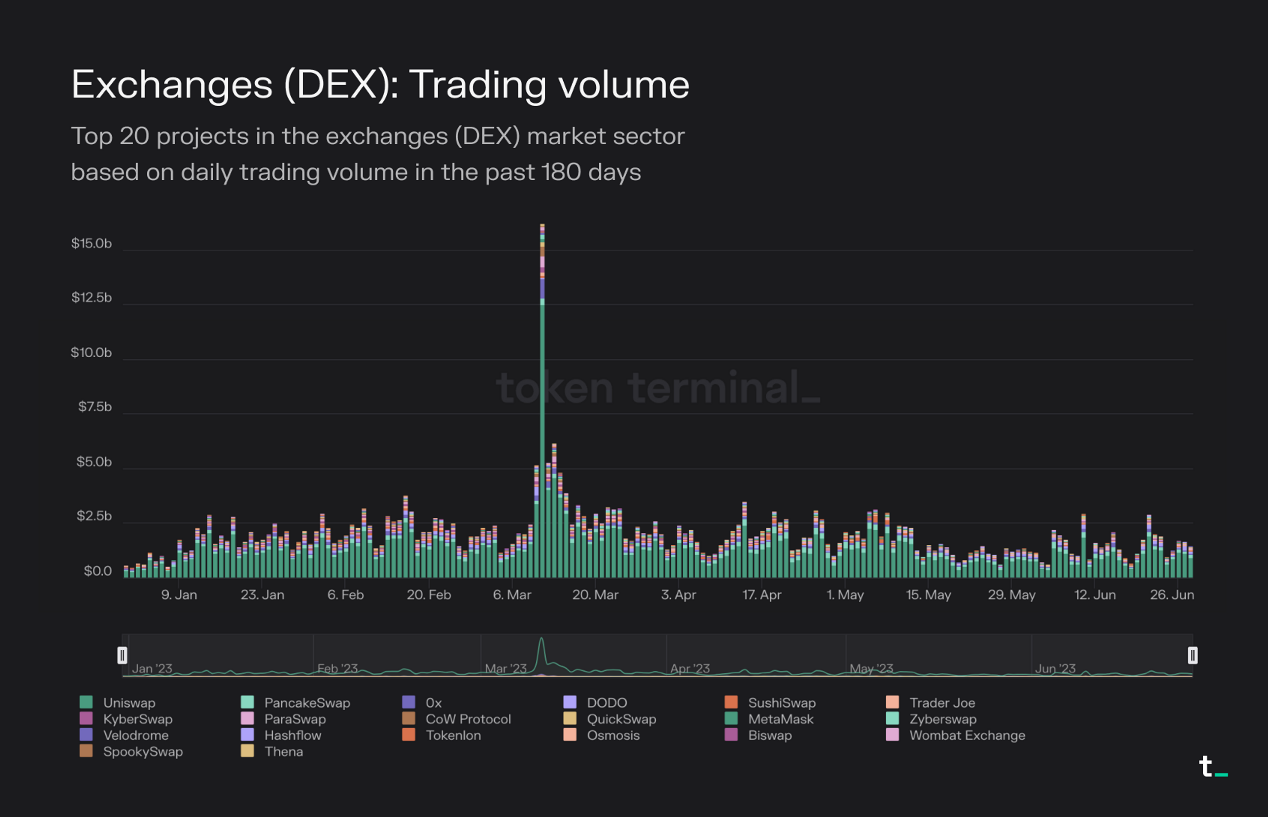

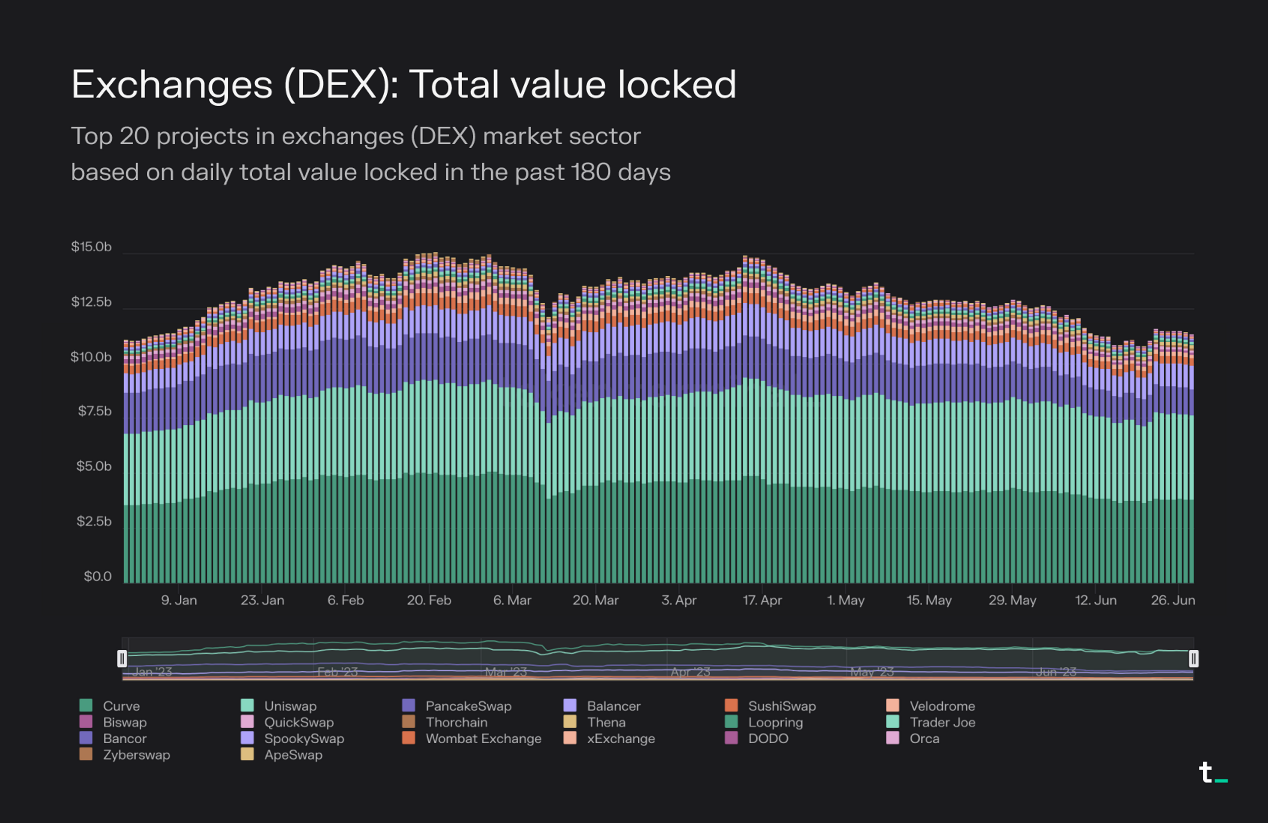

交易所 (DEX) 市场领域头部项目过去半年的每日交易量和TVL如下图所示。

分析范围

交易所仪表板目前包含交易所 (DEX) 市场领域的42个项目。据估计,这些项目占TVL的70%以上,占市场领域交易量的 60%以上。因此,值得注意的是,仪表板只能对市场领域进行指示性分析。

过去半年,交易量和TVL保持相对稳定,但3月中旬是个例外。DEX交易量于 2023年3月11日达到峰值162亿美元,是过去180天日均20亿美元的8倍多。3月9日至12日期间,DEX TVL也下降了14%,从140亿美元降至121亿美元。

USDC脱钩是3月中旬交易量和TVL发生巨大变化的主要驱动力。3月10日, Circle宣布在陷入困境的硅谷银行有高达33亿美元的敞口后,Circle的美元代币 (USDC)与美元脱钩。随着USDC持有者转向兑换成其他代币,这导致DEX交易量增加。DEX中的TVL也大幅下降,部分原因是DEX流动性池中持有的USDC价值下降。例如,Uniswap上的USDC-WETH交易对在3月9日的流动性超过4.5亿美元,但到3月12日已降至仅3亿美元。另一方面,WETH-USDT交易对的TVL同期保持相对稳定。

宏观经济和监管行动严重影响DEX市场领域和整个加密行业。这些外部因素可能导致交易量和用户持有的流动性头寸价值突然变化。投资者和市场参与者在分析市场动态和做出财务决策时应牢记这些影响。

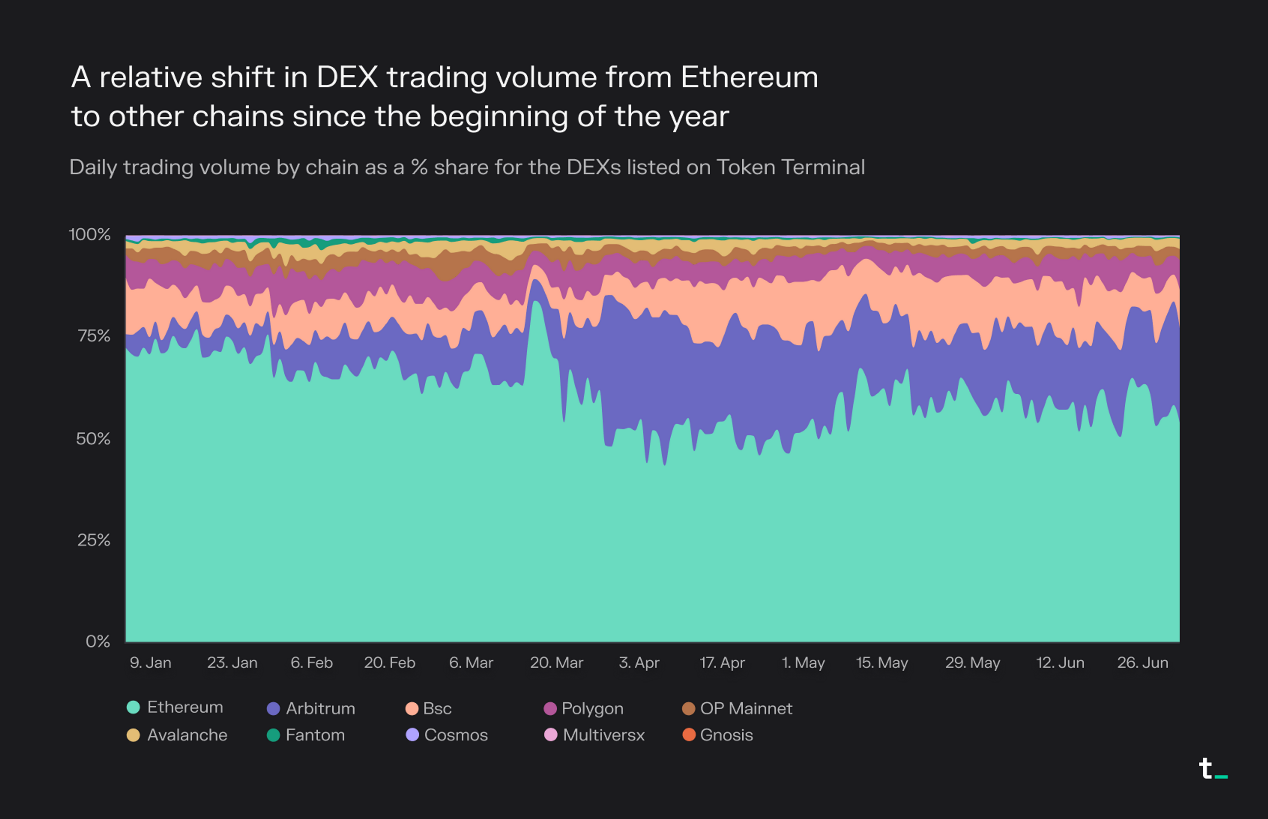

DEX交易量正在转移到以太坊以外的链上

自2023年初以来,由于Arbitrum的增长,以太坊上的DEX交易量份额从72%下降至54%。同期,Arbitrum占DEX总交易量的比例从3.3%增长到23.3%。与此同时, Polygon、Optimism、BNB Chain的交易量占比保持相对稳定。

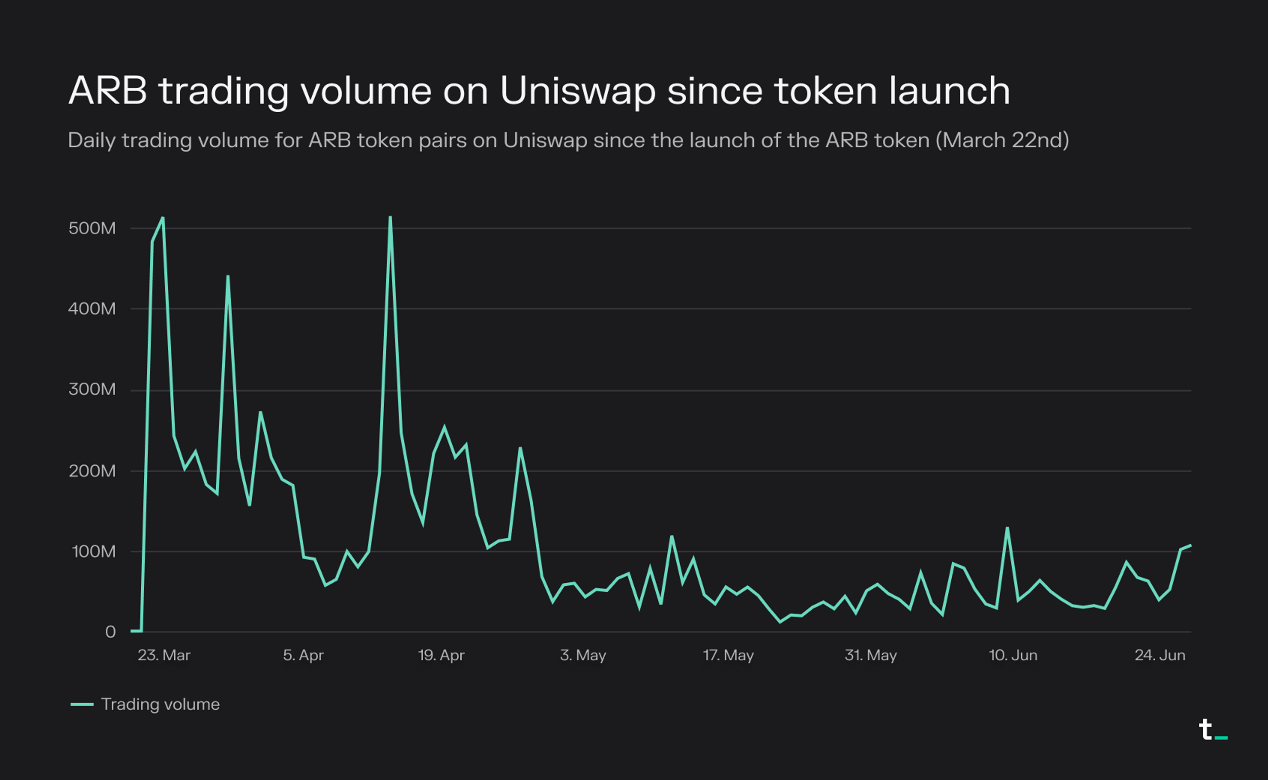

Arbitrum在DEX交易量中的份额在2023年3月23日ARB代币推出时达到顶峰。推出当天,Arbitrum 领先交易所 Uniswap 上的 ARB 交易量超过4.8亿美元。这一飙升很可能是由于用户在代币空投后将其ARB空投奖励转换为其他代币所致。尽管Arbitrum上的DEX交易量自3月下旬以来略有下降,但以DEX交易量衡量,Arbitrum仍然是仅次于以太坊的第二大链。

用户对Arbitrum代币交易的需求不断增加,导致新的DEX推出。虽然Uniswap仍然是Arbitrum目前的市场领导者,过去90天内的交易量超338万笔,但Arbitrum原生的DEX,与较新的DEX正在成为竞争对手。一个突出的例子是Camelot,是Arbitrum上相对较新的DEX,在过去90天内促成了近100万笔交易。

案例分析:备受瞩目的DEX向原生链之外扩展

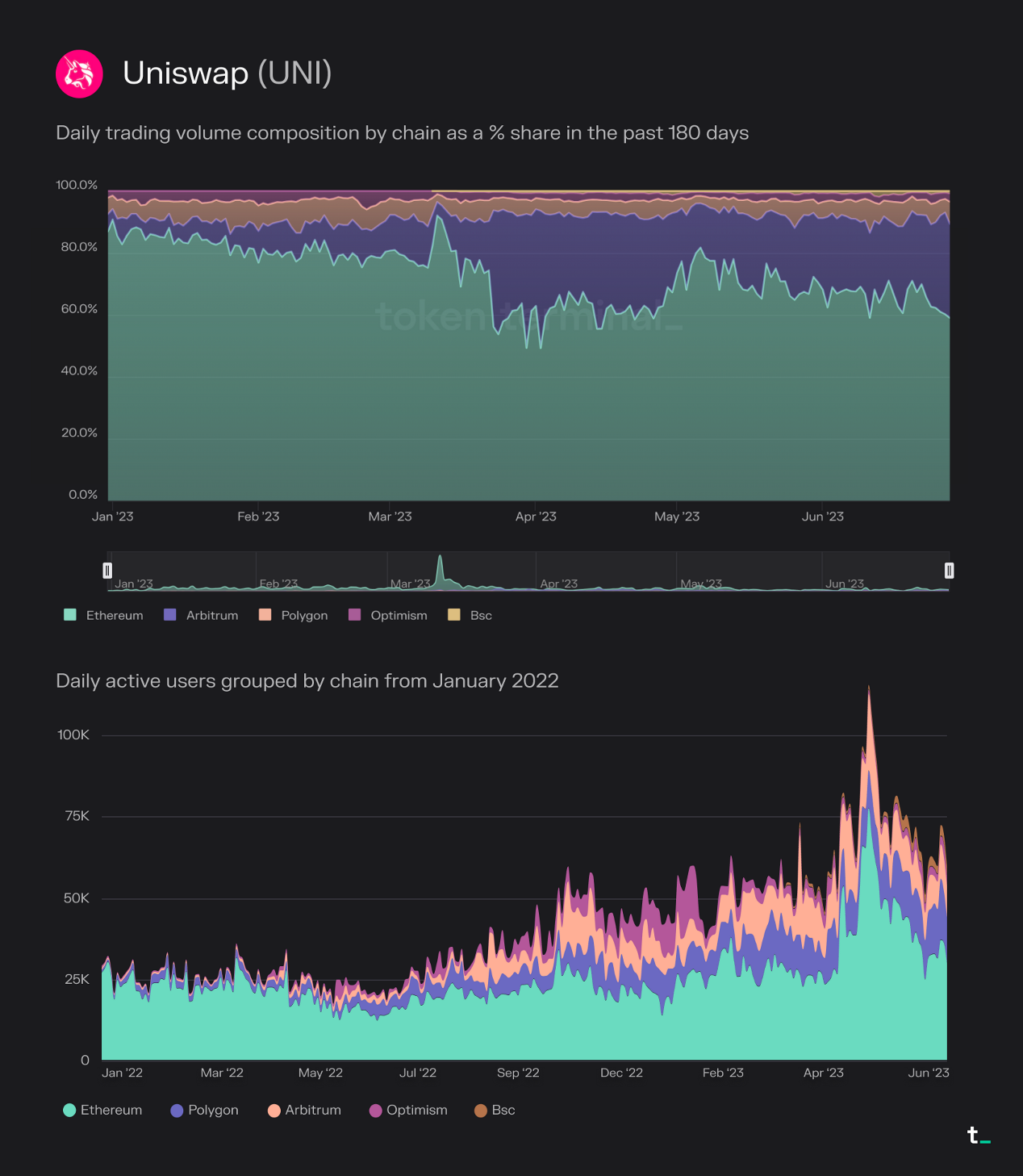

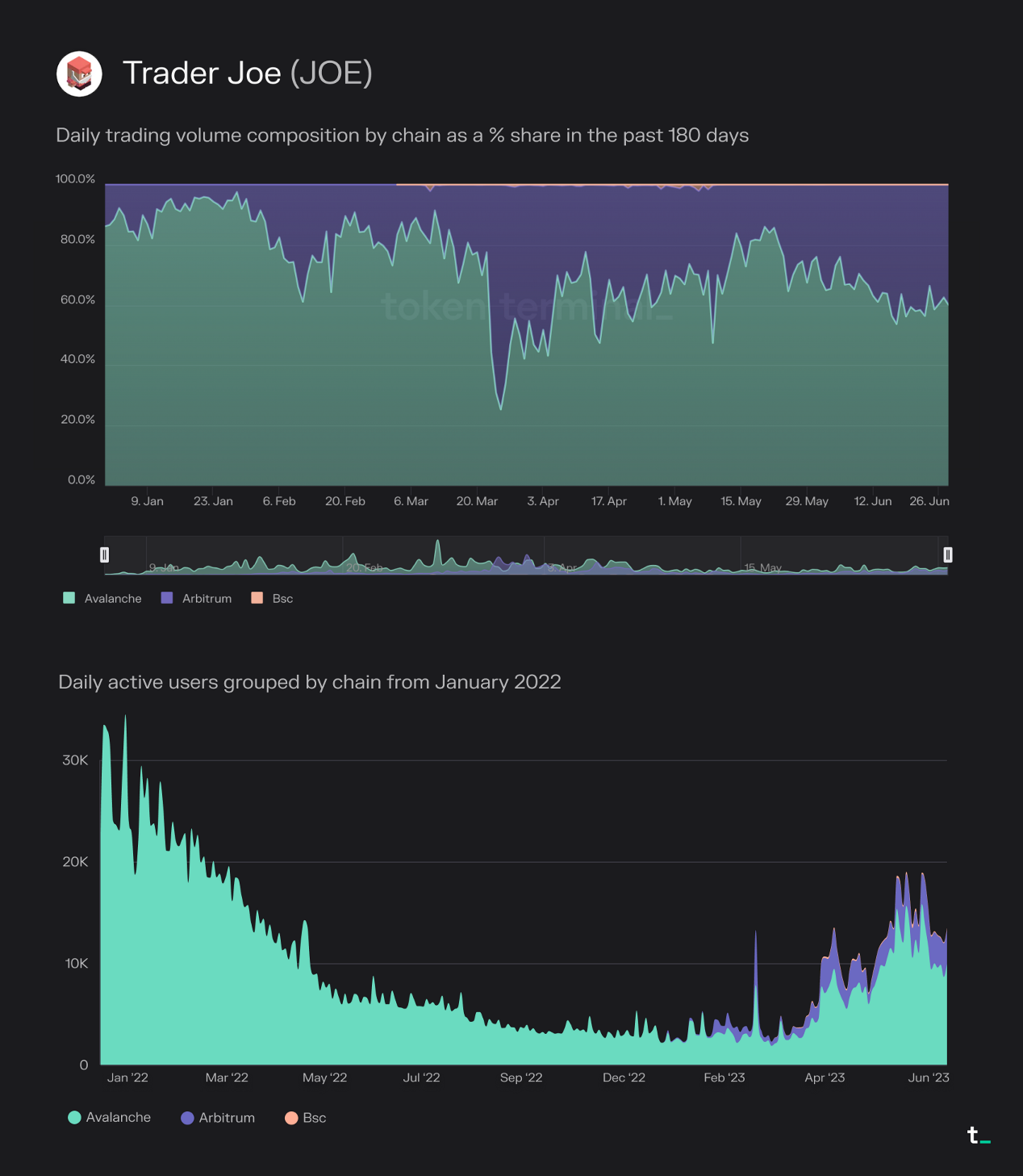

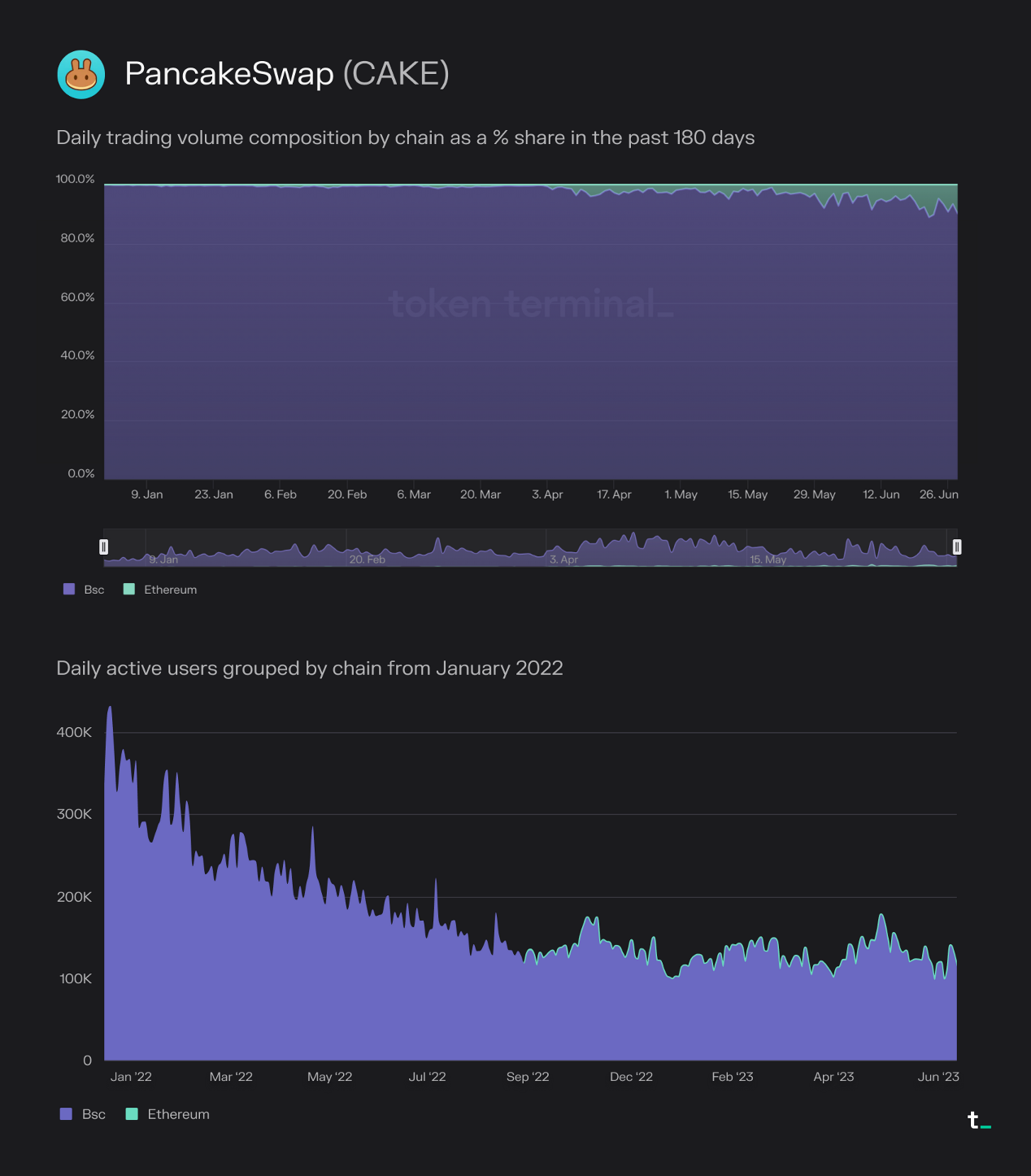

Uniswap和Trader Joe已成功扩展到其原生公链之外。与此同时,PancakeSwap正在努力在以太坊上获得发展。虽然Uniswap长期保留在以太坊上,PancakeSwap 在BNB Chain上,Trader Joe 在Avalanche C-Chain 上,但这三者后来都扩展到了其他链。目前,Uniswap和Trader Joe的交易量有40%来自以太坊和Avalanche C-Chain 以外的链。相比之下,BNB Chain之外的PancakeSwap交易量仅占PancakeSwap总交易量的4.2%。

向新链的扩展一直是Uniswap和Trader Joe每日活跃用户增长的推动力。Uniswap的增长大部分是Polygon和Arbitrum上新交易者的结果,而Trader Joe在Arbitrum上的活跃用户也在增长。

通过扩展到 Arbitrum,Trader Joe捕获了一些交易大户。Trader Joe 40%的交易量和25%的活跃用户来自Arbitrum上的活动。

对于新进入者来说,以太坊上的DEX市场领域变得更具竞争力和挑战性。对上述DEX的比较表明,扩张应该针对市场份额不断增长的链,例如Arbitrum。

趋势

交易所(DEX)市场领域项目的一些有趣趋势如下所示。

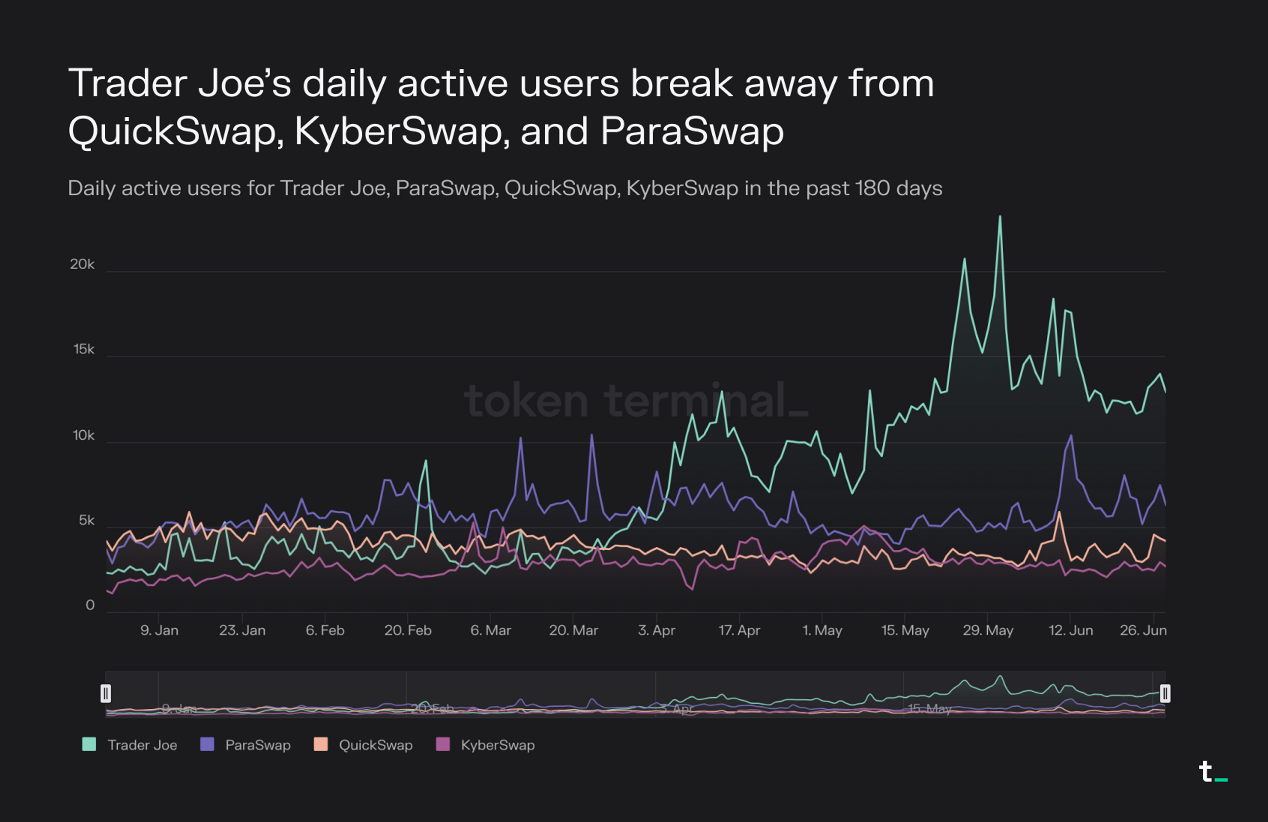

根据过去半年的交易量增长情况,Trader Joe、Quickswap、KyberSwap和ParaSwap是 DEX市场领域表现最好的项目。在过去180天里,Trader Joe、KyberSwap、QuickSwap 和 ParaSwap 的交易量分别增长了237.2%、91.8%、61.8%和38.6%。

过去180天内,Trader Joe的每日活跃用户数量增加了两倍,超过了QuickSwap、KyberSwap和ParaSwap等平台。QuickSwap、KyberSwap、ParaSwap和Trader Joe在过去180天内的交易量和趋势相似。每日活跃用户数也保持在类似水平,直到3月底,Trader Joe的每日活跃用户数几乎增加了两倍。

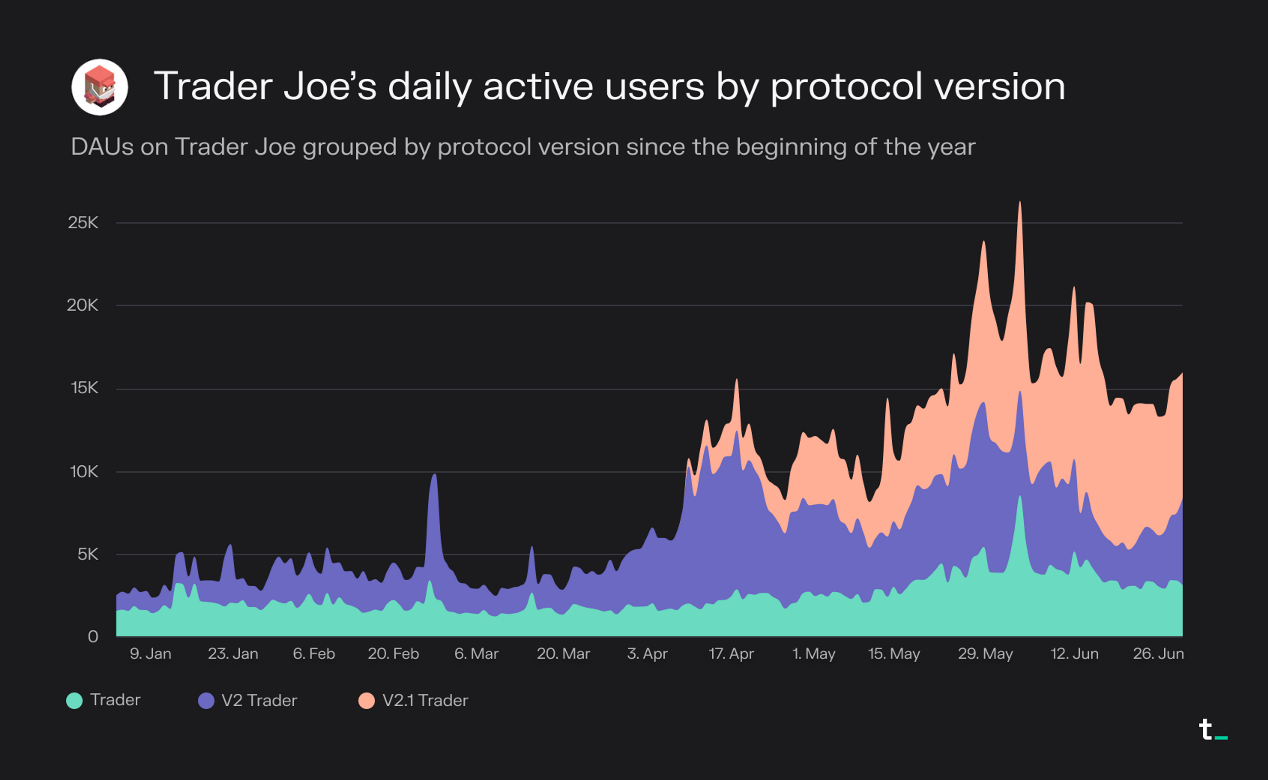

Trader Joe活跃用户群的增长主要归功于新的Liquidity Book解决方案的发布以及 Arbitrum的扩展。Trader Joe发布了新的流动性账簿解决方案(v2和v2.1),该解决方案提高了代币定价并减少了滑点。Trader Joe的v2.1版本还会自动将流动性提供者赚取的费用重新投资回其流动性头寸,从而提升用户体验。Avalanche C链和Arbitrum上的活动普遍增加也推动了这些新版本的发布。

预计未来DEX的发展将优先考虑改善代币定价、滑点和用户体验。预计未来的DEX版本将专注于提供更好的定价、更低的滑点、自定义费用等级、流动性头寸可用性以及自动管理用户头寸。可以在Uniswap v4的最新更新中看到这些趋势,通过Hooks引入了更多可定制的流动性池。

其他亮点

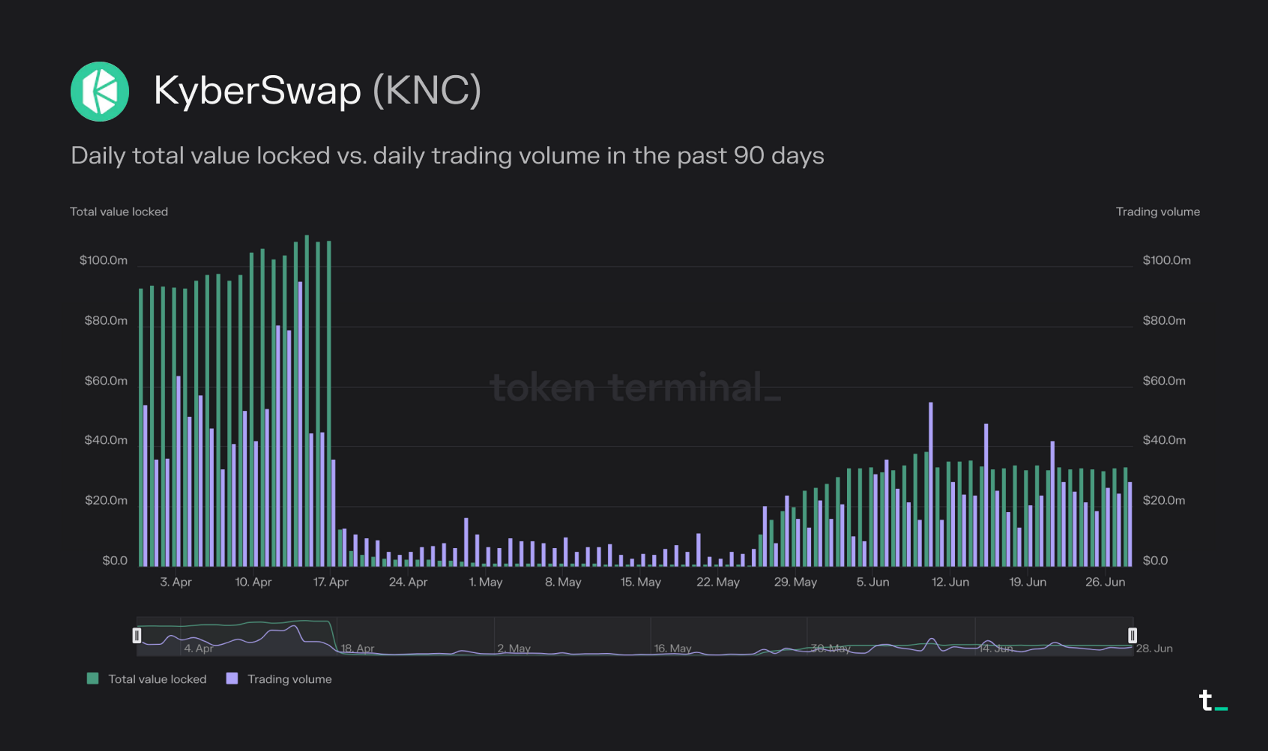

在发现并修复漏洞后,KyberSwap重新启动了其Elastic合约。

- 4月17日,KyberSwap发现了一个智能合约漏洞。相关流动性池合约暂停,导致KyberSwap的交易量和TVL大幅下降。新的KyberSwap Elastic合约已部署,该协议于5月底重新启动运营。尽管交易量和TVL尚未恢复到暂停前的量级,但30天交易量增长200%表明KyberSwap Elastic正在重新获得吸引力。

由于Uniswap v3许可证到期,集中流动性解决方案的采用速度更快。

- Uniswap v3是在商业源许可证BUSL-1.1推出的。该许可证限制在2023年4月1日之前在商业或生产环境中使用v3源代码。到期后,该许可证将转换为通用公共许可证,这意味着只要保留该代码,就会被公众分叉开源。自到期以来,PancakeSwap和SushiSwap都已使用 Uniswap v3的现有代码部署了集中流动性解决方案。

- KyberSwap、Trader Joe、QuickSwap、Zyberswap和Thena在许可更新之前开发了替代的集中流动性解决方案。此外,Biswap将在未来几周内推出其集中流动性解决方案。

Velodrome推出了v2。

- 新版本带来了用户体验的更新,支持自定义池费用、单一代币流动性头寸以及升级的治理投票机制。